本節整合 Ch31「跨商品價差的合約比」、Ch32「股價指數價差」、Ch33「貨幣期貨價差」。核心觀念:跨商品/跨市場價差絕對不能直接 1 對 1。

為什麼合約比這麼重要#

一個常見的錯誤:以為「同一個方向押注」就是價差。長 2 口 12 月玉米 / 短 1 口 3 月玉米其實不是價差——這比較是裸多頭加偽裝,價差變化只占損益一小部分。

紐約/倫敦咖啡的反直覺案例#

某交易者預期低品質羅布斯塔(倫敦)對阿拉比卡(紐約)轉弱,下了 5 口 long 紐約 / short 倫敦 spread。預期準確:

- 紐約咖啡:$1.41 → $1.31(跌 $0.10)

- 倫敦咖啡:$0.80 → $0.65(跌 $0.15)

直覺上短倫敦跌得更多應該賺,但實際虧 $2,218。原因:

- 紐約合約 = 37,500 lb

- 倫敦合約 = 22,043 lb(10 公噸)

- 1 對 1 配對其實多了 1.7 倍的紐約曝險,等於暗藏多頭多倉。

等量單位 vs. 等量金額#

- 等量單位(equal-unit):把單位數對齊。紐約 / 倫敦咖啡:1 紐約 = 1.7 倫敦 → 3 紐約 / 5 倫敦。

- 等量金額(equal-dollar-value):把美元曝險對齊。紐約咖啡 $1.41 / lb、倫敦咖啡 $0.80 / lb:1 紐約 / 3 倫敦 → 3 紐約 / 9 倫敦。

等量金額才是更正確的做法——高價市場一般絕對波動也大。等量單位仍會在「同百分比變化」下產生損益,等量金額才能真正中性。

黃金/白銀的極端案例#

- 等量單位 → 50 口黃金 vs. 1 口白銀(黃金 100 oz、白銀 5,000 oz)。

- 這幾乎只是「裸多頭黃金」——白銀部位毫無作用。

- 顯然應該以等量金額配對。

等量金額價差的計算#

合約比 = 合約價值的反比。例:

紐約咖啡合約價值 = 37,500 × $1.41 = $52,875

倫敦咖啡合約價值 = 22,043 × $0.80 = $17,634

比值 = 52,875 / 17,634 ≈ 3.0

→ 1 紐約 / 3 倫敦重要意涵:分析應該看「比值」,不是「差值」#

如果用等量金額部位,價差走勢實際上對應的是價格比率(price ratio),而非價差(price difference)。

圖表分析、歷史區間應該以價格比率為基準。價格差圖會被整體價位漂移誤導;2012-2013 年的小麥/玉米例就示範了這一點——差值看像「小麥相對走弱」,但比值與真實等量金額損益顯示根本是區間盤整。

Figure 31.1: September 2013 Wheat Minus September 2013 Corn

Figure 31.2: Price Ratio of September 2013 Wheat to September 2013 Corn

Figure 31.3: 3 September 2013 Wheat Minus 4 September 2013 Corn

利率期貨的特例#

利率期貨不能套用「等量金額」。$1m 歐洲美元合約絕非「比 $100k T-bond 大 10 倍」——T-bond 因為到期日長、波動大,反而是更大的風險部位。

股價指數價差#

同指數價差(intramarket)#

跟黃金一樣,完全由 carry 決定——但要修正股息:

P2 − P1 = P1 × (i − d) × (t / 365)i:短期利率d:年化股息殖利率t:兩月份相隔天數

意涵:

- 利率 > 股息 → 遠月對近月溢價。

- 股息 > 利率 → 遠月對近月折價。

- 短期利率穩定(如 2008 後零利率時代)+ 股息變動緩慢 → 價差變動很小。

跨指數價差(intermarket)#

四檔最活躍:E-mini S&P 500、E-mini Nasdaq 100、E-mini Dow、Russell 2000 Mini,可組成 6 對。

- 用等量金額配對。例:Nasdaq 100 (×20) 在 4,300 = $86,000;Russell 2000 (×100) 在 1,150 = $115,000。

- 合約價值比 ≈ 0.7478。

- 合約比 = 1/0.7478 ≈ 1.337。

- 3 口 Russell ↔ 4 口 Nasdaq。

- 進階調整:若想中性化波動度差異,可進一步乘上 ATR 比的反比。例:Nasdaq ATR 為 Russell 0.8 倍 → 合約比 = 1.337 × 1.25 ≈ 1.671。3 口 Russell ↔ 5 口 Nasdaq。

用途:表達「某類股將相對另一類強/弱」的觀點。例如:

- 大型 vs. 小型:long S&P / short Russell 2000。

- 科技 vs. 大盤:long Nasdaq 100 / short S&P。

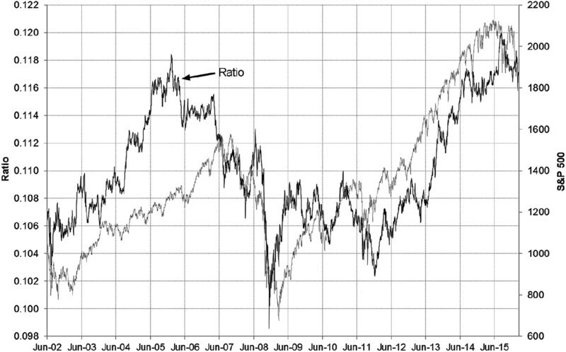

Figure 32.7: S&P 500/Dow E-Mini Futures Ratio vs S&P

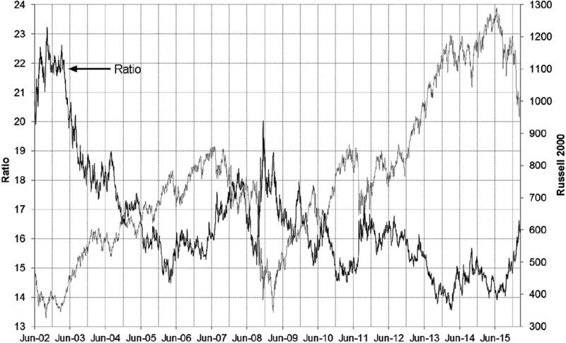

觀察與型態#

2002-2015 年的歷史顯示:

- 大型指數在多頭時往往跑輸小型指數,在空頭時跌得較少。

- S&P / Dow 比有時會領先整體市場大趨勢轉折。

Figure 32.12: Dow/Russell 2000 Mini Futures Ratio vs Russell 2000

貨幣期貨價差#

原書 Ch33 進一步討論貨幣期貨價差:

- 貨幣間的價差(intercurrency):例如歐元 / 英鎊;同樣需要按合約值對齊。

- 同貨幣不同月份(intracurrency):主要由兩國利率差決定,類似股指的 carry 邏輯——利率差直接套用 carry 公式。

跨商品/跨市場 / 跨指數價差的共通要點:

- 永遠用合約價值反比決定合約比。

- 圖表分析以比率為主、差值為輔。

- 若波動度差異顯著,可再乘 ATR 反比微調。

- 利率期貨不適用等量金額——必須改以面額(duration)對齊。