「有個叫 Fred 的小單交易者, 想用價差降低風險。 但價差最後成了他的死因—— 他高估了部位大小, 不是 1 口而是 10 口下去。」

什麼是價差#

價差(spread):同時在同市場或相關市場買進一份合約、賣出另一份合約。

- 重點是價差變化,不是價格絕對方向。

- 例:多 10 月活牛 / 空 2 月活牛——10 月漲 500 點、2 月漲 400 點,與 10 月跌 400 點、2 月跌 500 點,結果都一樣——10 月相對 2 月漲 100 點。

「跟方向脫鉤」是表面說法。實務上多數價差仍受市場方向影響——但取決於價差結構與商品特性,可能與方向同向、反向或無關。

為什麼交易價差#

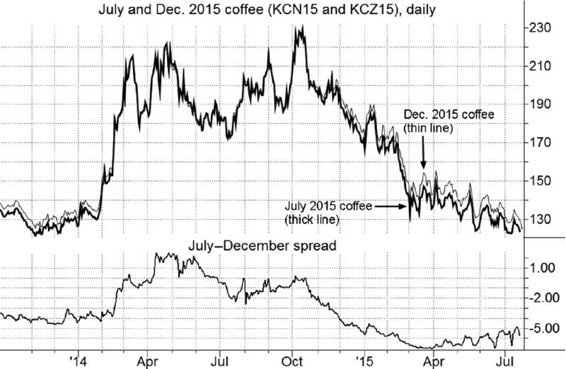

- 降低風險:在波動劇烈的市場(單日 $1,500/口的波動),裸 1 口可能就過度交易;價差通常只有裸部位的一小部分風險。

Figure 30.1: July and December 2015 Coffee Futures vs Spread

- 較佳的報酬/風險比:在某些情境下,價差比裸部位的 R/R 更好。

- 保護免於極端事件:當市場連續多日漲跌停,裸部位可能在停損都觸發不到的情況下大虧;價差兩腿可能同時被鎖死,最終反應通常較緩、較溫和。

- 輔助裸部位交易:

- 近月沒在多頭應有的幅度上漲 → 「沒真正供給緊俏」的訊號,可警示假反彈。

- 知道哪個月份最強/最弱,選對合約月份可顯著改善績效。

- 價差有時提供裸部位看不到的機會。

三類價差#

1. 同市場價差(intramarket / interdelivery)#

最常見:買一個月、賣同商品另一個月,例如多 12 月玉米 / 空 3 月玉米。

- 跨作物年(intercrop)價差是特例——舊作 vs. 新作,不同作物年。波動大、方向常分歧,要特別小心。

2. 跨商品價差(intercommodity)#

買一商品、賣相關商品,例:

- 多 12 月活牛 / 空 12 月豬。

- 多 7 月小麥 / 空 7 月玉米。

- 原料/製品:黃豆 vs. 豆粕/豆油。

跨商品價差不必同月份。理想做法:買進的商品選最強的月份、賣出的商品選最弱的月份;不同商品的合約規格可能不同(例:歐元 125,000 / 英鎊 62,500),合約比必須調整。

3. 跨市場價差(intermarket)#

同商品、跨交易所(甚至跨國),例:多紐約 3 月可可 / 空倫敦 3 月可可。要考慮:

- 運費、可交割等級、實際分布。

- 跨國要考慮匯率。

- 通稱「套利(arbitrage)」,難度與專業度要求最高。

一般法則:「近月跟多」#

對許多商品,同市場價差可作為裸多頭/空頭的代理:

- 多頭 → 近月相對遠月走強(近期供給緊俏,現貨溢價)。

- 空頭 → 近月相對遠月走弱(庫存過剩,遠月反映持有成本)。

操作策略:

- 預期大多頭 → 多近月/空遠月。

- 預期大空頭 → 反向。

這只是粗略指引。許多商品不適用,或在特定情境下會失效。

一般法則的適用商品與例外#

適用:玉米、小麥、燕麥、黃豆、豆粕、豆油、木材、糖、可可、棉花、橙汁、銅、取暖油、利率市場。

例外情形:

- 近月溢價已過寬,再多頭也擴不了。

- 高利率時代——漲價推升持有成本,反而可能讓近月折價在過剩市拉大。

- 接近到期的近月因技術交割因素常獨立於一般法則。

- 純技術型多頭(沒有真正供給緊俏)不會擴大近月溢價。

- 政府干預/預期干預可徹底打亂價差。

反向適用:黃金、白銀#

- 遠月幾乎永遠對近月溢價——多頭時遠月相對近月漲更快,空頭時跌更快。

- 原因:黃金、白銀有龐大全球庫存,價格反映心理價值而非短期緊俏;漲價推升持有成本(利息),遠月溢價自然擴大。

不適用:活牛、活豬#

- 非可儲存——「6 月活牛」與「12 月活牛」幾乎是不同商品。

- 同一報告可能對近月利多、遠月利空,不同月份完全可能反向走。

- 重點不是「整體方向」,而是「市場心理對不同期間的供需感知」。

限風險價差(Limited-Risk Spread)#

定義#

在可儲存且接收/儲存/轉交不複雜的商品中,買近月/賣遠月,且近月相對遠月折價。

- 遠月最大溢價 ≈ 完全持有成本(full carry)——若超過,套利者就會買近月、賣遠月、自己交割儲存後再交割賺套利。

- 此類商品包括:玉米、小麥、燕麥、黃豆、豆油、銅、棉花、橙汁、可可、木材。

- 不包括:活牛(非可儲存)、糖(接收儲存複雜)、貴金屬(價差完全由 carry 決定,沒有「窄於 carry」的套利機會)。

風險真的有限嗎?#

理論最大虧損 = full carry − 開倉時價差差距。

仍有「隱形風險」:

- carry 本身會變動(利率、價位、儲存成本變化)。

- 政府價格管制只壓近月不壓遠月(罕見但發生過)。

- 近月接近到期時漲跌停被解除,遠月仍有限制 → 短期內價差可超過 full carry。

價差交易的五個分析步驟#

- 直接看歷史:價差圖、歷史價差表(5–10 年雙週/月度資料)。沒有歷史脈絡的價差等於盲下。

- 找相似情境:多頭年只比多頭年;供給型多頭只比供給型多頭。

- 看價差季節性:例如某價差過去 10 年中有 9 年在 3–6 月走弱,3 月就別輕易做多頭價差。

- 基本面分析:對應「一般法則」適用與否做方向判斷。

- 看價差圖(chart):技術面提供進場時點。

常見陷阱與注意事項#

價差交易特有的死亡螺旋:

- 不要假設價差就是低風險——跨商品、跨作物年、非可儲存商品的兩腿可能反向走。

- 不要因為保證金低就過度交易——5–10 口失誤的價差比 1 口裸部位的失誤更慘。

- 不熟悉基本面的市場別碰價差。

- 檢查兩腿的未平倉量/流動性,遠月特別要注意。

- 下價差單要用「價差單」,不要分腿掛單;分腿易踩錯腳且增加手續費。

- 兩月份價格相近時,清楚指明哪個月是溢價方。

- 不要分腿平倉——許多好價差就是這樣輸的。

- 避免接近到期合約的價差(漲跌停常被解除、價格行為極不穩定)。

- 限風險價差不要套用過去的 carry,因為 carry 會隨時間漂移。

- 注意合約規格變更。

- 跨商品/跨市場價差多半要用不對等的合約數(下節詳述)。

- 不要用價差來救裸部位的虧損——這通常只是自欺,反而加劇損失。

- 嚴守心理停損(多以收盤價為準)。

- 避免極窄價差——手續費+滑價佔利潤太大,機率不利於你。

- 若做多口同市場價差,選最寬的流動性可承受月份組合。例:兩單 3 月/5 月玉米不如一單 3 月/7 月,後者潛在報酬風險近似但手續費少一半。