「券商喜歡告訴買方『買選擇權真好』,又告訴賣方『賣選擇權真好』。他們深信這個悖論。買方有得賺、賣方也有得賺,券商當然賺得最自在。也許失業問題的解方就是讓失業者互相買賣選擇權,總比在公園長椅上發呆好。」 ——Fred Schwed, Where Are the Customers’ Yachts?

為什麼要有選擇權?#

沒有選擇權時,看多者只能做多期貨或多頭價差;加上選擇權後策略空間爆炸:

- 買價內/價平/價外 Call。

- 賣價內/價平/價外 Put。

- 合成多頭、期貨 + 選擇權組合、多種多頭價差。

對任何方向/波動度的預期,幾乎都能找到一個比裸期貨更好的選擇權結構——前提是你願意先把策略空間攤開來看。

損益剖面(Profit/Loss Profile)#

橫軸 = 標的到期價,縱軸 = 損益。比較策略時務必注意:

- 假設到期當下評估,內在值即為唯一價值;到期前則需含時間值,買方剖面會整體上移、賣方剖面整體下移。

- 一張選擇權的部位 ≠ 一口期貨的部位(受 Delta 影響)。比較策略應以 Delta 對齊,而不是「一張對一張」。

主要單腿策略剖面#

Figure 35.1: Profit/Loss Profile: Long Futures

Figure 35.2: Profit/Loss Profile: Short Futures

多頭單腿#

| 策略 | 適用情境 | 損益特性 |

|---|---|---|

| 多 Call(價內) | 預期上漲、想要近似多頭期貨但有底線 | 像「多期貨 + 內建停損」 |

| 多 Call(價平) | 預期上漲且不知何時 | 最高潛在獲利但時間值被吃 |

| 多 Call(價外) | 預期大漲,並擔心下跌 | 最大虧損很小、機率最低 |

| 賣 Put(價平) | 預期橫盤偏漲 | 大機率收權利金,急跌時被套 |

| 賣 Put(價外) | 預期橫盤 | 風險拉低,獲利也較小 |

Figure 35.3a: Profit/Loss Profile: Long Call (At-the-Money)

Figure 35.3b: Profit/Loss Profile: Long Call (Out-of-the-Money)

Figure 35.3c: Profit/Loss Profile: Long Call (In-the-Money)

空頭單腿#

對稱:賣 Call 看橫盤偏跌、買 Put 看大跌、賣 Put 看橫盤偏漲。

重點觀察#

- 價內 Call ≈ 多期貨 + 內建停損(停損沒有「停損後反彈又錯過」的風險),但獲利略遜於裸多期貨(時間值損失)。

- 價外 Call 在大跌時損失最小、大漲時利潤最少;價平 Call 在橫盤時損失最大,攻防都中等。

- 比較策略時若以 2 個價平 Call ≈ 1 口期貨 Delta 配對,結論會與「1 對 1」截然不同——位置大小要對齊。

Figure 35.10: Profit/Loss Profile: Bearish Texas Option Hedge (Short Futures + Short Call)

Figure 35.13: Profit/Loss Profile: Covered Call Write

多腿策略#

跨式(Straddle / Strangle)#

- 多跨式(long straddle):同時買 Call 與 Put(同到期日同履約價)。看大波動但不知方向。

- 空跨式(short straddle):同時賣 Call 與 Put。看橫盤、低波動。最大獲利為兩權利金之和;風險開放。

- 勒式(strangle):履約價不同的跨式,成本較低,需要更大波動才獲利。

價差(Spread)#

- 多頭買權價差(bull call money spread):買低履約價 Call、賣高履約價 Call。最大損失 = 淨權利金;最大獲利 = 履約價差 − 淨權利金。

Figure 35.18: Profit/Loss Profile: Bull Call Money Spread

- 空頭買權價差(bear call spread):相反。

- 多頭賣權價差(bull put spread):賣高履約價 Put、買低履約價 Put(淨收權利金)。

- 空頭賣權價差(bear put spread):買高履約價 Put、賣低履約價 Put。

價差策略雖然限制風險,但手續費 + 多腿買賣價差 (bid/ask spread) 相對潛在利潤偏高,必須勝率夠高才划算。多數情況下其他結構更好。

其他類型#

- 時間價差(time spread / calendar spread):同履約價、不同到期日。

- 斜對角價差(diagonal spread):同時不同履約價、不同到期日。

- 蝴蝶價差(butterfly spread):三腿 → 賣 2 中履約價 + 買 1 高履約價 + 買 1 低履約價。

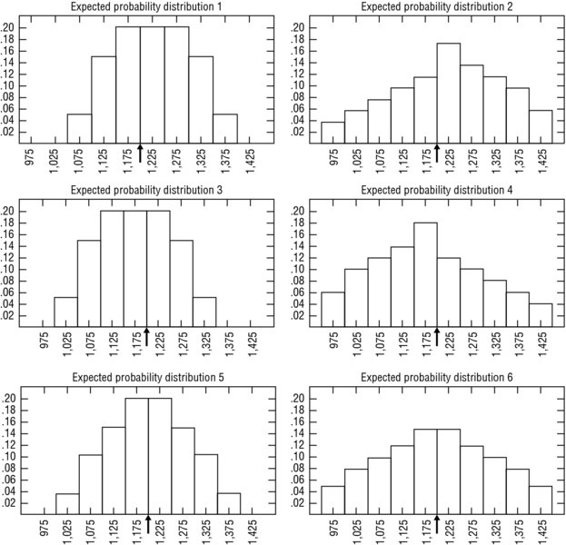

怎麼選最優策略:用機率分配#

沒有「客觀的最佳策略」。最佳取決於你對未來價格的機率分配——把「方向」和「波動度」一起寫成估計。

Figure 35.23: Probability of Futures Price within Range (Six Distributions)

期望損益(expected gain)的陷阱#

期望損益 = Σ Pi × Xi但期望損益會隨部位大小變動,不能當策略相對指標——加倍部位就能讓期望損益翻倍,但無法回答「哪個策略更好」。

機率加權損益比(PWPLR)#

PWPLR = Σ(Pi × Gi) / |Σ(Pj × Lj)|- 上方對應贏的區間(取期望獲利),下方對應輸的區間(取期望虧損絕對值)。

- 與部位大小無關——加倍部位分子分母同等放大,比值不變。

- 把每個策略對應目標機率分配,計算 PWPLR,選最大者。

六種典型情境的最佳策略#

| 情境 | 偏向策略 |

|---|---|

| 看多 + 低波動 | 賣 Put(用收取權利金獲利) |

| 看多 + 高波動 | 多 Call(極端值貢獻利潤大) |

| 看空 + 低波動 | 賣 Call |

| 看空 + 高波動 | 多 Put |

| 中性 + 低波動 | 空跨式 |

| 中性 + 高波動 | 多跨式 |

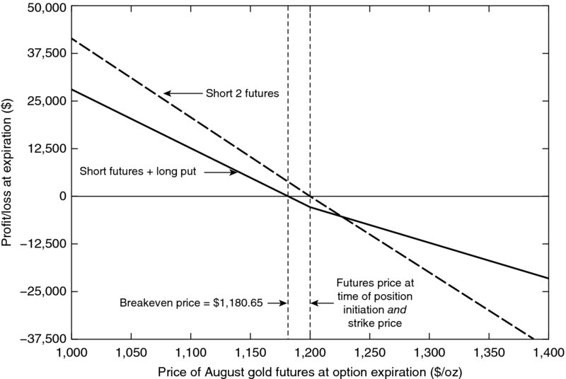

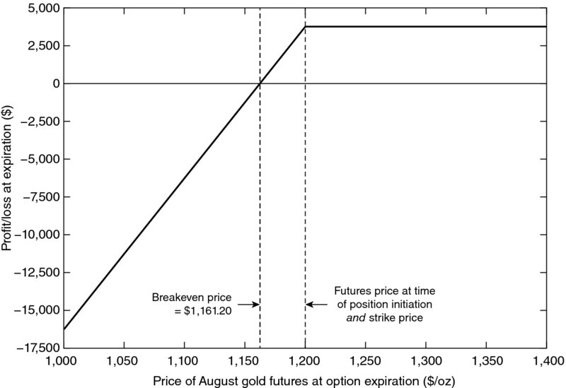

選擇權的避險應用#

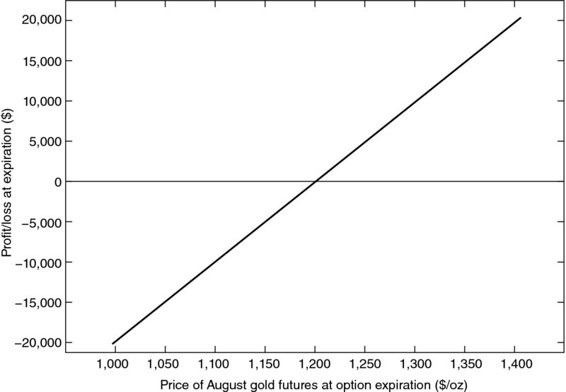

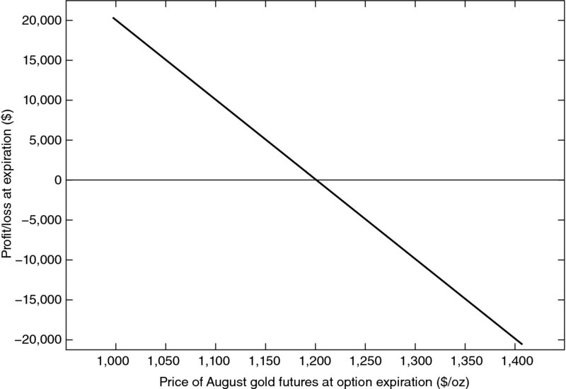

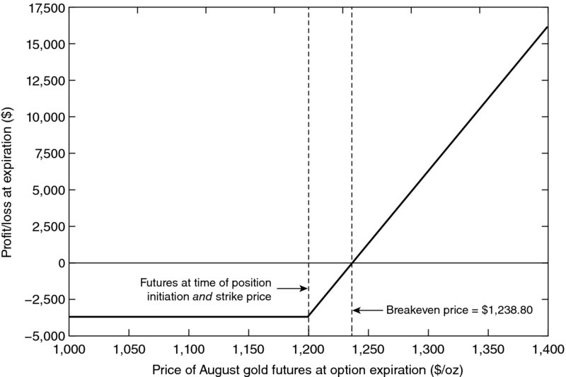

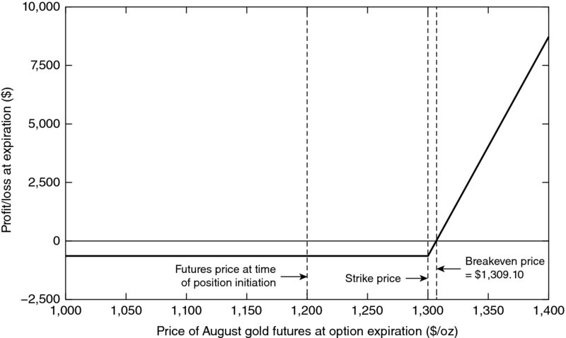

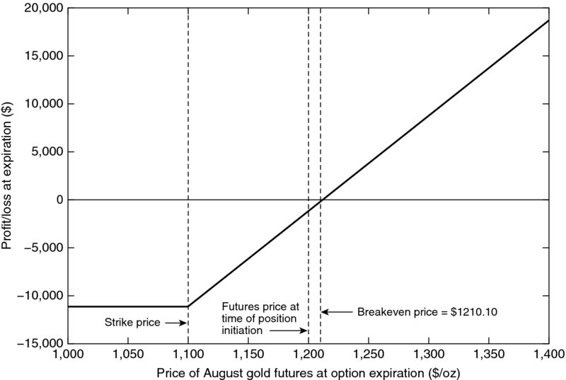

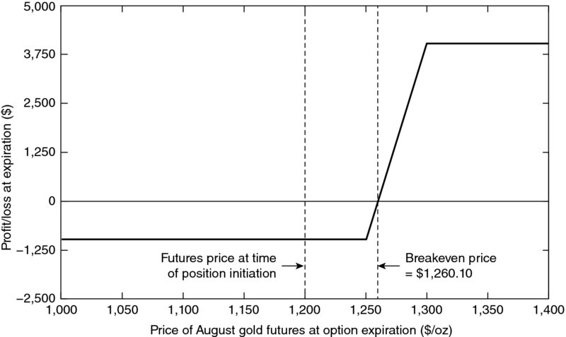

以「8 月需要 100 oz 黃金的金匠」為例(4/13/2015 報價:現貨 1198.90、8 月期貨 1200、Call 1200 = 38.80、Put 1200 = 38.70):

- 等到 8 月再買:完全曝險於價格波動,若已對下游報價,風險不可接受。

- 買現貨儲存:鎖定 1198.90 + 持有成本(利息、儲存、保險)。零風險但失去下跌獲利空間。

- 買期貨:鎖定 1200。同上,但無實物儲存成本。

- 買價平 Call(1200):上漲時鎖在 1238.80(含權利金);下跌時保留好處——若跌到 1050,實際買價變 1088.80。等於「價格保險」,保費 = 權利金。

- 買價外 Call(1300):放棄中等漲幅保護,換較低保費(910 vs. 3880);像「附自負額的保險」。

選擇權對避險者的價值在於:期貨避險把上漲風險換成下跌損失(兩面對稱);買 Call 避險才符合「保險」的本義——用小成本保護大幅損失,同時保留有利方向的好處。