「Put 不如叫『棍子』。它的本質就是賦予持有人『把 100 股某破爛股票丟到別人手上、用對方根本不想接受的價格成交』的權利——你其實是在『棍』他。」 ——Andrew Tobias, Getting By on $100,000 a Year

兩種基本選擇權#

- 買權(Call):買方有權(非義務)以履約價(strike / exercise price)買入標的期貨合約,到期日前皆可行使。

- 賣權(Put):買方有權(非義務)以履約價賣出標的期貨合約。

- 權利金(premium):買選擇權所付的價格,按點或單位報價。

注意方向:買 Put 是空頭交易、賣 Put 是多頭交易——別被「賣方」的字面誤導。

實作上:

- 同一份期貨合約對應多個履約價 × Call/Put → 可交易選擇權的數量遠大於期貨合約。

- 選擇權跟期貨一樣是交易所掛牌的標準化合約,到期前可隨時平倉,不必行使。

買方 vs. 賣方的對稱#

| 角色 | 損益 | 機率特性 |

|---|---|---|

| 買方(買 Call/買 Put) | 損失上限 = 權利金;獲利上限 = 無限 | 大機率小虧、小機率大賺 |

| 賣方(賣 Call/賣 Put) | 獲利上限 = 權利金;損失上限 = 無限 | 大機率小賺、小機率大虧 |

「買方限風險、無限獲利」聽起來永遠較好,是新手常見的誤解——他們忽略了「買方理論獲利大、但機率低」的事實。在效率市場下,長期買方與長期賣方應該都沒有結構性優勢。實務上理論認為市場稍稍偏向賣方(補償其承擔開放式風險),但差異有限。

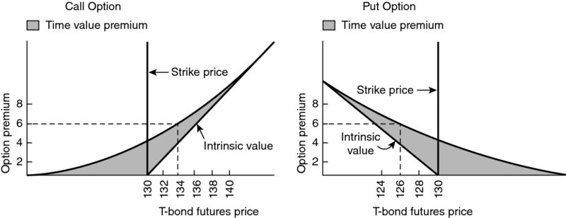

權利金的兩部分#

權利金 = 內在值(intrinsic value)+ 時間值(time value)- 內在值:

- Call:max(0, 期貨價 − 履約價)

- Put:max(0, 履約價 − 期貨價)

- 時間值:權利金中超過內在值的部分。即便完全價外,也會因「未來可能變價內」而保留一些時間值。

三種價量關係的稱呼#

| 名稱 | 定義 |

|---|---|

| 價內(in-the-money, ITM) | 有正內在值(履約價對買方有利) |

| 價平(at-the-money, ATM) | 履約價 ≈ 期貨價 |

| 價外(out-of-the-money, OTM) | 履約價對買方不利(內在值為 0) |

不要提前行使選擇權。賣出選擇權通常拿到的是「內在值 + 部分時間值」,比行使得到的「只有內在值」更划算。

影響時間值的四個量化因子#

1. 履約價與當前期貨價的關係#

時間值在價平處最大,越往兩端遞減:

- 深度價外:未來不太可能進入價內 → 時間值極小。

- 深度價內:與期貨幾乎等價(兩邊都會等比例變動),「限制風險」的價值不大 → 時間值也很小。

Figure 34.1: Theoretical Option Premium Curve

2. 距離到期的時間#

剩餘時間越長,時間值越大。理論上時間值 ∝ √ 時間:

- 9 個月選擇權的時間值 ≈ 4 個月選擇權的 1.5 倍。

- ≈ 1 個月選擇權的 3 倍。

3. 波動度(volatility)#

時間值正比於對未來波動度的估計——波動越大,內在值上升的機率越大。

波動度是唯一無法精確得知的因子(其他三項在當下都可精確衡量)。它必須以歷史波動度估算,這就是為什麼「理論價」與「實際成交價」永遠有差距。

4. 利率#

對權利金的影響相對小,且方向不單純:

- 利率上升 → 買方持有現金的機會成本上升 → 願出價更低;賣方拿到現金可投資 → 願收得更低 → 權利金下降。

- 但利率上升也會推升期貨價(持有成本反映在 carry 市場)→ Call 價反而可能上升。

- 總結:對 Call 影響方向不定;對 Put 必為負向(兩個效應同向)。

理論價 vs. 實際成交價#

兩者必有偏差,原因:

- 任何模型都只是市場行為的近似。

- 模型用的「波動度」與市場實際預期的波動度(隱含波動度,implied volatility)不同。

「理論價低於實際 → 高估,賣出」這種策略只有在你的波動度估計確實比市場更準時才成立。沒有實證支持就盲目套用,等於拿自己的錯誤波動度估計賭。

Delta(中性對沖比率)#

定義:期貨價變動 1 單位時,權利金預期變動的單位數。

- 例:8 月金 Call 的 Delta = 0.25 → 期貨漲 1 美元,權利金漲約 0.25 美元。

- Delta 用來決定「幾口選擇權 ≈ 一口期貨」(僅在小幅變動下成立,因為 Delta 本身會隨價格變化)。

Delta 的六項常識#

- 價外選擇權 → Delta 低(很可能到期歸零)。

- 價內選擇權 → Delta 高但永遠 < 1。

- 價平選擇權 → Delta ≈ 0.5。

- 距到期越遠,價外 Delta 上升(價格更可能跑到價內)。

- 距到期越遠,價內 Delta 下降(更有時間退回價外)。

- 價平 Delta 對距到期時間相對不敏感,直到接近到期前。