本節整合原書 Ch23–Ch29,從工具講到實作再到限制。

基本面分析的四種類型(Ch23)#

1. 老手經驗法(“Old Hand” Approach)#

靠對市場的「第六感」——多年與商業參與者交流、消化新聞流、觀察市場反應。非科學但不見得遜色,端看執行者功力。無法被教,只能靠經驗累積。

2. 平衡表(Balance Table)#

把當季供給、消失(domestic use + exports)、期初庫存、期末庫存整理成一張表,重點看期末庫存/用量比。

平衡表只是統計摘要,單看會犯第 1 條謬誤(把基本面當絕對標準);它不能告訴你「在當下這份統計下,合理價是多少」。

3. 類比季節法(Analogous Season Method)#

找過去基本面類似的季度,用其價格走勢輪廓當作當季的「導航圖」——標記重要轉折(收成低、收成後高、寒冬低、危機高)並推估時間窗與幅度。

4. 迴歸分析(Regression Analysis)#

最有用、最有力的基本面工具:

- 把多個基本面變數綜合成一條方程式 → 直接輸出價格預測。

- 可以檢驗每個變數與整體方程的顯著性。

- 同時是了解變數彼此關係的有效學習工具。

例:豬價 = a + b1·豬屠宰量 + b2·雞屠宰量 + b3·牛屠宰量 + b4·時間趨勢。詳細數理見附錄 A–F。

索引模型(Index Models)#

當變數動輒五十個以上時,迴歸會出現過度配適與多重共線性問題。索引模型作法:

- 每個指標當前狀態若看多 → +1;看空 → −1。

- 加總後乘以 (100 / 指標數) → 標準化在 −100 到 +100 之間。

- 「看多/看空」常用趨勢方向(如均線交叉)判斷,因為水準線的閾值會因結構性變動失效。

預期的角色(Ch24)#

- 歷史資料常用「最終修正值」,但真正影響當時價格的是當時的「估計值」。用「估計值」替代「實際值」當迴歸輸入往往得到更準的模型。

- 模型可以納入下季預期變數:當前季統計、當前季估計、下季預期,四種組合都可考慮。

- 下季預期常蓋過當季基本面,特別是進入過剩 → 緊縮或反方向的轉折期。

預期會自我增強:看多新季 → 賣方惜售(供給上移)+ 買方囤貨(需求上移)→ 當季價格被推高;同時讓當季基本面看起來偏空(出口增、消費降)。

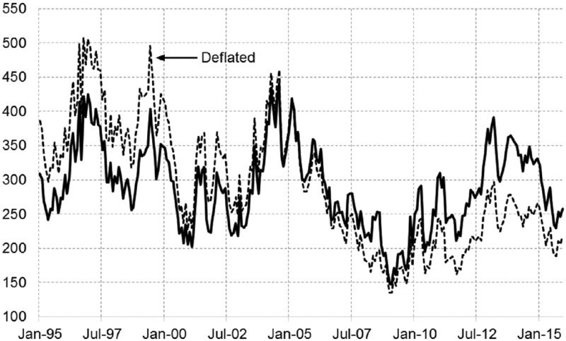

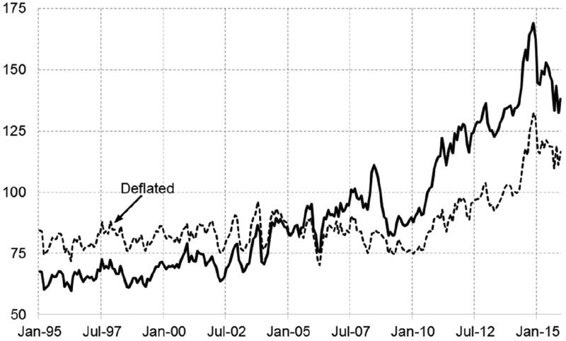

通膨調整(Ch25)#

- 不調整通膨的模型基本上是壞的——美元本身是個變數。

- 三種做法:

- 把歷史價格除以對應期間的 PPI/CPI/GDP deflator → 變成實質價格序列。

- 把所有歷史價乘以「預測期估計通膨指數 / 當期通膨指數」→ 都變成「現價等值」。

- 把通膨內含到需求曲線裡(理論上對,但實務難量化)。

1980 年後因「庫存心理永久下移」(reduced inventory demand),忽略通膨的天真模型有時反而較準。但作者強調這是巧合,正確做法仍是把通膨與長期需求位移一起納入模型。

Figure 25.1: Lumber Nominal vs Deflated

Figure 25.4: Live Cattle Nominal vs Deflated

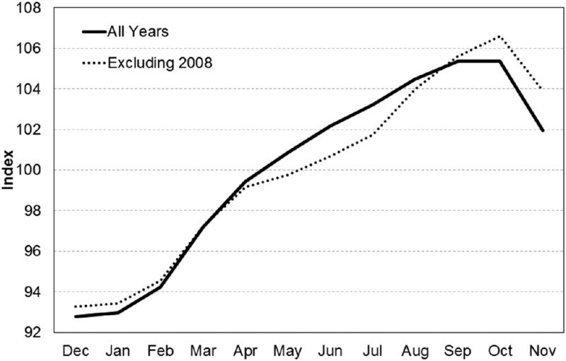

季節性分析(Ch26)#

- 期貨與現貨的季節性不一樣!期貨通常已折現掉現貨的可預測季節性,因此做期貨季節性分析必須用期貨資料。

- 常見直覺往往錯:例如取暖油、咖啡、橙汁的季節高點通常在冬季前就形成,冬季開始反而走弱。

- 單純機率也會生出「假季節性」:用擲銅板模擬 25 個市場 10 年週走勢,「至少 9/10 同方向」的週幾乎必然出現。所以季節性分析永遠只能當輔助。

計算季節指數的兩種方法#

- 平均百分比法:把每月價格表為當年平均的百分比,再對各月取平均。簡單但不去除趨勢,可能把長期趨勢誤判為季節性。

- 去趨勢的季節指數:先去除趨勢再算,較能反映「真正的季節傾向」。

一定要檢查極端年份(如 2008 年取暖油大區間)並考慮是否剔除,避免少數異常值扭曲整個指數。

Figure 26.1: December Heating Oil Seasonal Index

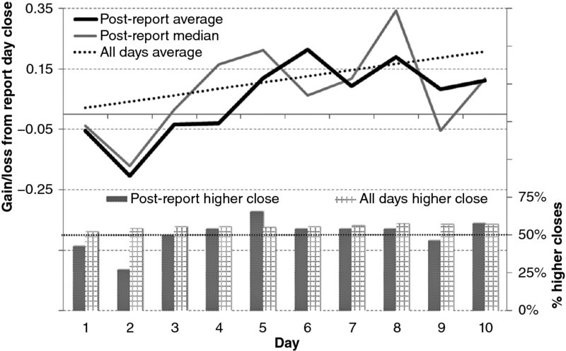

分析市場反應(Ch27)#

對重複發生的事件(如月度就業報告、USDA 報告):

- 定義事件。

- 建表比較「報告日反應」與後續價格走勢。

- 找一致的型態。

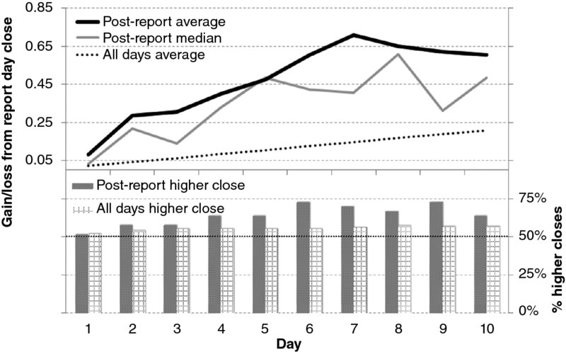

作者用 2006–2015 年資料分析十年期 T-Note 對就業報告的反應:

- 報告日強漲後,後 2 天反而傾向下跌(73% 機率收低於報告日收盤)。

Figure 27.1: 10-Year T-Note Bullish Initial Response

- 報告日大跌後,後 5 天有顯著上漲傾向。

Figure 27.2: 10-Year T-Note Bearish Initial Response

- 換句話說:與直覺相反,順著報告日方向追單往往不利,反向反而較有勝率(但要考量整體期間有長期上升趨勢)。

解讀市場反應時要小心:

- 觀察次數夠多才有意義。

- 理論說得通才能加分;只是巧合分布也會給出像樣的型態。

- 反應型態會隨時代與市場狀態漂移。

- 不同的閾值參數會產生不同結論——多用幾組參數比較。

單一事件:以「市場有沒有按預期反應」當訊號#

「市場永遠不會錯,意見經常會錯。」——李佛摩

一個應該推升的多頭事件沒推升(甚至下跌),就是潛在空頭訊號;反之亦然。

1991 年波灣戰爭開戰時,黃金一度跳到 $410,隨後當晚就跌、隔日開盤已比戰前低 $28——之後數月持續下跌。

建構預測模型的 13 步驟(Ch28)#

由於每個市場的特性差異大,沒有通用模型——必須個別建構:

- 讀背景材料、熟悉市場機制與重要統計來源。

- 收集統計(USDA、CRB Commodity Yearbook、各市場專門資料)。

- 價格做通膨調整。

- 從第 23 章四種方法擇一構建模型(迴歸常是首選)。

- 找出不符模式的歷史年份,研究原因,可能加入新變數,或在合理情況下剔除(剔除須謹慎,附錄 E 詳述)。

- 加入預期變數測試是否改善。

- 估計獨立變數在預測期的數值。

- 給每個變數合理的範圍 → 預測價格區間而非點預測。

- 評估政府政策/國際協定可能的扭曲。

- 檢查季節性。

- 分析市場反應型態。

- 比較預測區間與當前價格——只有當前價在區間外才有交易機會。

- 用技術面決定進場時機(純基本面是「分析完成日就進場」的荒謬邏輯)。

事實上多數交易者的可行選擇是「對 1–2 個市場做深度基本面 + 其他純技術」,因為基本面分析非常耗時。

基本面交易的三大陷阱與限制(Ch29)#

為什麼基本面分析比技術分析更危險#

技術分析錯了會出反向訊號;基本面分析錯了,價格越跌反而看起來越便宜,會被引導去加碼錯方向——這是最常造成大虧的劇本。

三大失靈來源#

- 未預期事件:模型對,但假設錯。例如 1972 中國突然成為美棉買家、1989 FCOJ 凍災、2011 福島地震、2015 瑞士央行解除瑞郎匯率上限(單日暴漲 25%)、USDA 報告意外。

Figure 29.1: March 1990 FCOJ

- 遺漏變數:1972-73 通膨牛市、1981-82 通縮 + 高實質利率改變庫存心理——任何漏掉這些「結構性」變數的模型,預測會嚴重偏離。

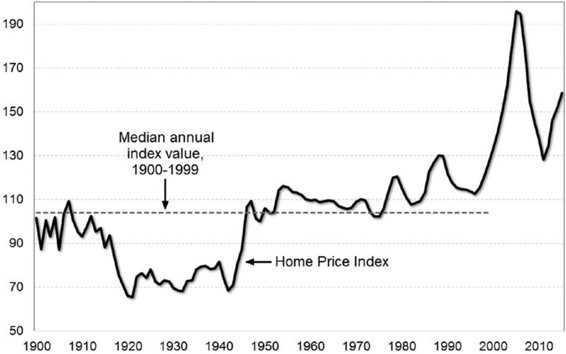

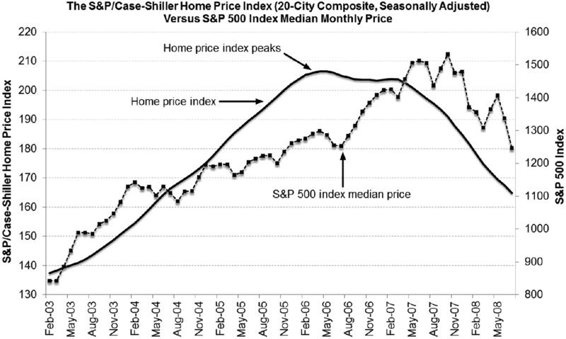

- 時點不準:即便方向對,時點晚到能讓你先被掃掉。最經典:2006 房價見頂、次貸違約上升 → 標普卻又漲了 20% 才在 2007/10 反轉;1985 沙烏地放棄 OPEC「擺渡供給者」角色 → 油價拖了 6 個月才崩。

Figure 29.7: Case-Shiller Home Price Index

Figure 29.8: Case-Shiller vs S&P 500

解方:基本面 + 技術 + 資金管理#

三條核心規則:

- 永遠不要對基本面意見抱絕對堅信。

- 基本面分析只用來判斷「市場是不是脫離合理區間」,不用來抓進場時點。

- 進場時機交給技術面,風控交給資金管理。

為什麼還要做基本面?#

- 提供純技術派沒有的「為什麼」資訊:相同型態在不同基本面下意義不同。

- 有時基本面比任何技術訊號更早預警重大轉折。

- 讓交易者在大行情時敢於加重部位。

- 提供持有勝單的心理錨點。

- 「市場對基本面的反應」本身就是技術派也能用的工具。

「市場立刻折現一切資訊」是錯的#

效率市場假說的「即時折現」很多時候不成立:

- 大型基本面變動的相關資訊常在價格啟動前就已知。

- 價格也常在「沒有同期事件」的情況下大幅修正過去的偏離。

- 銅市 2002–2006 年:庫存早就持續下滑,價格卻拖了一年才反應;2005 年到 2006 年庫存幾乎不變,價格卻爆炸性翻三倍。

媒體的工作是「新聞配股價」,而不是反過來。同一天標普先跌後漲,可能用同一段 Bernanke 發言同時被當成空訊息和多訊息。

規則:把「市場反應 vs. 預期」當訊號#

多頭事件出來市場卻跌(或漲不到位) → 空訊號;空頭事件出來市場卻漲(或跌不到位) → 多訊號。

1980 年棉花的故事:基本面極度看多、出口爆量(中國訂單),週一卻沒鎖死漲停——警報拉響,作者描述的 Stephanie 分批出清,避免後續長達一年的崩跌。