「親愛的交易者,問題不在基本面,而在我們自己。」(仿莎士比亞)

14 個基本面分析的常見謬誤#

作者強調:這些錯誤新手常犯,財經媒體與專業研究機構也經常重蹈覆轍。

- 把基本面當成獨立絕對的判斷:「基本面看空」常被當成「供應充裕」的同義詞。實際上基本面只能相對於價格判斷多空。糖供應再多,5¢/lb 也不見得看空。

- 把舊資訊當新聞:報導「世界棉花產量上修 10%」聽起來空,但前一個月可能就估 10%、甚至 12%。多數新聞都已被市場消化過。

- 單年比較:拿今年比去年是最簡化的方法,常常誤導。前一年可能本身就極低;母群比例可能不穩定。只能輔助,不能單用。

- 用基本面抓進場時點:基本面是估算「合理價位」的工具,不是「立刻可執行的訊號」。新聞網站/報紙標題交易者通常表現很差。

- 缺乏量級概念:報「中西部風暴死亡 1 萬頭牛」聽起來大,但相對於全美 9000 萬頭、全球更多的母群,連水滴入海都算不上。先問「相對總量是多少」。

- 忽略時間維度:「穀價漲 → 肉價漲」只在 2.5 年以上的長期成立。短中期反而相反——飼養場縮減產能反而先增加上市量、壓低肉價。

- 以為價格不會跌破生產成本:對非可儲存商品尤其荒謬。生產成本不是支撐價格的因子;產出後市場只看現實供需。

- 錯誤推論:用「飼養場存欄」推屠宰量,忽略草飼牛比例變化;用「總種植面積」推產量,忽略不同地區的單產差異——加州棉花單產約是德州的三倍。

- 比較名目價格:要做跨年比較必須通膨調整。但要注意:1980 年後需求曲線下移有時抵消了通膨效應,所以忽略通膨的天真模型有時意外準確——這只是巧合,正確做法是同時納入通膨與需求位移。

- 忽略預期:市場常先反映下一季的預期而非當前基本面。1990 年小麥就是經典案例:當期庫存創 15 年新低,但因 1990–91 新作展望樂觀,價格從年初就一路下滑。

- 忽略季節性:第四季屠宰量比第三季增加 5% 反而是「減產訊號」,因為第四季本是季節性高峰。

- 指望世貿協定的目標價有效:歷史上幾乎沒有國際商品協定(糖、可可、咖啡)能長期把價格撐在目標範圍內。OPEC 算最有效,但仍經常跌破。

- 資料量不足就下結論:作者自己 1972 年寫過棉花文章,承認 1953 年後只有兩年是真正自由市場——本應結論「樣本不足,無法用基本面預測」,卻仍硬畫出價格地圖。一年後棉花漲到 99¢/lb,比文章預測的「30¢ 以上」高得多。

- 混淆需求(demand)與消費(consumption):這兩個概念完全不同,常被互換使用導致大量分析錯誤。下節詳細展開。

任何一段行情都可能同時觸犯多個謬誤。例如「供應大就會跌、跌破生產成本就會反彈」這類句子,已經錯了好幾條。

供需理論的基本觀念#

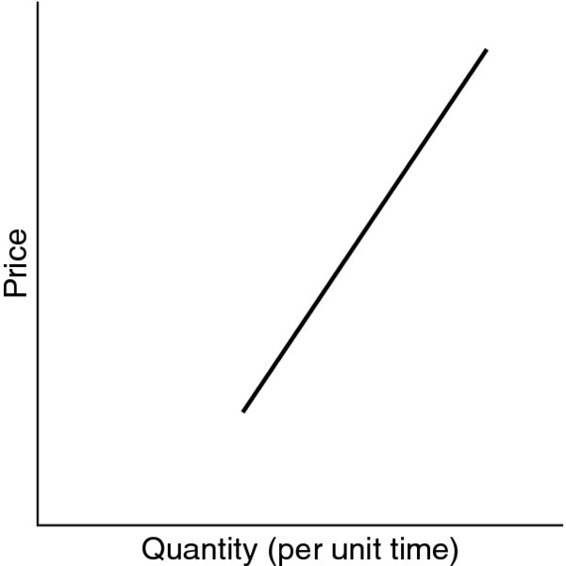

供給曲線#

- 可儲存商品:價格高 → 廠商願意賣出存貨 → 供給量上升,斜率向上。

Figure 22.1: Supply Curve

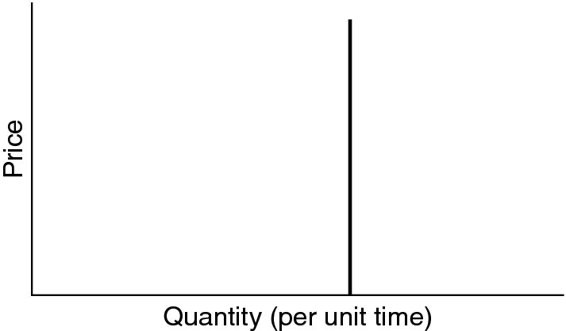

- 易腐/非可儲存商品(活牛、活豬):短期內供給量幾乎不受價格影響,接近垂直線。高價甚至可能減少當期供給(生產者留種)。

Figure 22.2: Fixed Supply

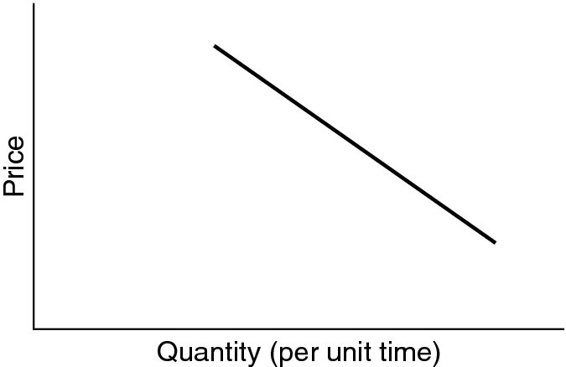

需求曲線#

- 定義:在每個價格水準下,消費者願意消費的數量。

- 斜率向下:價格越低消費越多。

Figure 22.3: Demand Curve

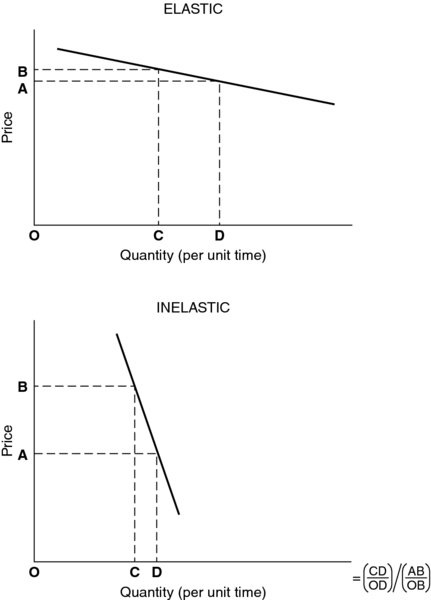

- 彈性(elasticity)= 數量變化百分比 ÷ 價格變化百分比,由兩個因素決定:

- 替代品有無:替代品多 → 彈性大(特定品牌的鹽 vs. 鹽整體)。

- 占所得比例:比例高 → 彈性大(汽車 vs. 鹽)。

- 多數商品需求曲線是非彈性(inelastic)的——價格波動大、消費量變化小,表示短缺時容易發生劇烈價格波動。

Figure 22.4: Elasticity of Demand

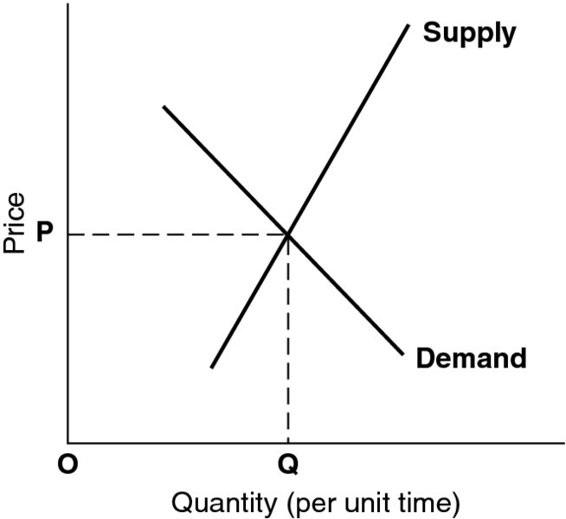

均衡與最大難題:需求無法量化#

均衡價格 = 供需曲線交點。但需求曲線實務上量不出來——你不可能去問所有消費者「不同價位下你會買多少」。供給可大致估,需求只能透過歷史「消費 + 價格」資料推。需求若頻繁大幅變動,幾乎無法量化。

Figure 22.5: Equilibrium

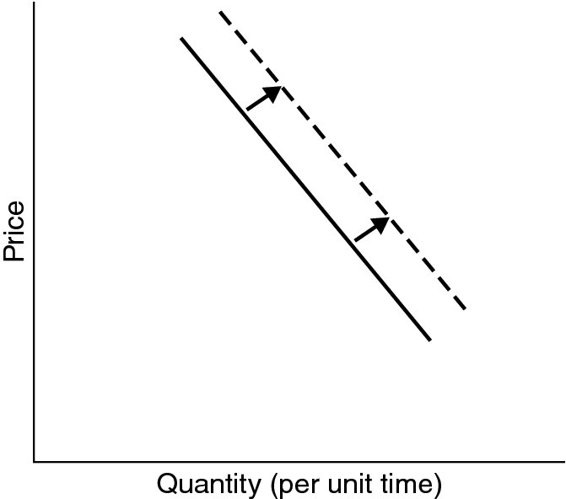

消費 ≠ 需求#

這是基本面分析最重要的觀念之一。

- 消費量(consumption):實際被使用的數量;它取決於價格,而價格又由供需共同決定。

- 需求(demand):在「每一個給定的價格水準下」會被使用的數量;它與供給共同決定價格。

簡單說:消費是價格的結果,不是價格的原因。

實際後果:

- 對固定供給(垂直供給線)的商品來說,「消費量上升」反映的是供給上升(看空),不是需求上升(看多)。

- USDA 的「supply-demand reports」實際上是「supply-disappearance reports」(disappearance = 國內消費 + 出口)。USDA 修下「需求」估計時,常常其實是反映供給變動,而不是需求變動。

Figure 22.6: Increase in Demand

為什麼「需求變動」如此關鍵#

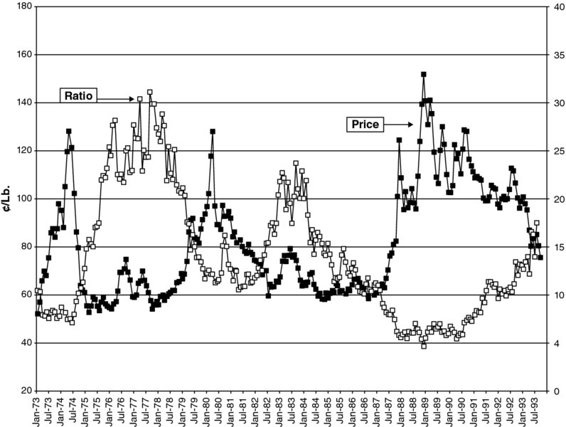

作者用 1980-1982 年的銅市為例:股庫/消費比下降到極低,按單看供給應該是大多頭,但價格暴跌。原因是預期經濟衰退 + 高實質利率讓使用者大幅下調「在每個價位想要持有的庫存」——需求曲線整體下移。任何只看供給的模型都會在這種轉折錯得離譜。

Figure 22.10: Copper Price vs Stock/Consumption Ratio

量化需求的四種實務妥協#

當需求難以直接量化,可選擇下列其中一種:

- 假設需求穩定:純用供給統計來預測,少數市場可行。

- 假設需求成長型態固定:例如年增 3%,用 index 表示。

- 找出需求的影響變數:例如肉牛需求受競爭性肉品(雞、豬)供給左右;銅需求受新屋開工、汽車銷售左右——把這些變數放進迴歸模型。

- 以消費當需求代理:僅當需求高度非彈性時可行——這時消費量大致等於需求量。

為什麼黃金市場傳統基本面分析不靈#

黃金的需求取決於市場對「黃金價值」的心理感知,受通膨、利率、匯率、貿易餘額、OPEC、政治動盪等變數共同影響,且各因素的權重會隨時變化。供給也一樣動盪,主因是「dishoarding」(私人賣存)而非礦產供給。

用「礦產量、工業使用量」做黃金基本面模型是「真正的傻事」——這些只占總供給的極小比例。黃金價格本質由心理面決定,建構傳統供需模型「就像用過去拍過的照片,預測攝影師下一張會拍什麼」。