「順勢系統只有兩種:快的和慢的。」——歐爾克特(Jim Orcutt)

別誤會本章的目的:書中沒有「年賺 100% 以上、無風險、機密配方」這種系統。如果真有,誰會用 99 美元(或 2,999 美元)就把這種印鈔機賣給你?

機械式系統的三大價值#

排除情緒#

紙上交易跟實盤決策過程其實一樣,但實盤摻入大量情緒——過度交易、聽信謠言過早平倉、為了搶價偷跑、抱住虧損部位 ⋯⋯ 機械式系統把決策內化為規則,消除情緒、降低壓力。

強制一致性#

即便長期勝率正的策略,如果交易者選擇性執行訊號(自行挑單、虧損後停跟),最後常常還是虧錢。

一個好策略不夠,一致性執行才是賺錢的另一半。

內建風控#

任何架構合理的機械式系統都會有明確的停損規則或反向訊號,避免「一筆爛單就賠光」的劇本。

風控不一定要靠系統——下單時掛 GTC 停損、進場時就決定出場價並守紀律也行。問題是,多數交易者紀律不夠,總會「再給市場一點時間」。

三大類系統#

分類本身是主觀的,作者使用以下三分法:

- 順勢系統(Trend-Following):等待一段顯著的價格波動後,朝同方向進場,假設趨勢會延續。

- 逆勢系統(Countertrend):等待顯著價格波動後,朝反方向進場,假設市場該回頭了。

- 型態識別系統(Pattern Recognition):訊號條件不主要依賴價格波動方向,而是依賴特定型態(例如尖刺日);可結合機率模型,判斷某些先兆型態之後上漲/下跌的條件機率。

三類系統的界線常常模糊。一旦加上修正條件,順勢系統可能愈來愈像逆勢系統,反之亦然。

順勢系統的核心取捨:快還是慢#

順勢系統永遠不會「賣在最高、買在最低」——進場一定要等到夠強的反向波動才會觸發。

- 靈敏(快):能更早抓到反轉,但假訊號特別多。

- 遲鈍(慢):假訊號少,但失去波段早段利潤、且偶爾會吐回大筆未實現獲利。

多數交易者天生想抓住每個小波,本能會偏向快的系統。但實證上多數市場慢的反而較好——少做幾筆爛單與省下的手續費,往往超過放棄的早段利潤。具體選擇仍要靠回測與個人偏好。

兩個基本順勢系統#

移動平均系統#

- 收盤價從下往上穿越移動平均 → 買進。

- 收盤價從上往下穿越移動平均 → 賣出。

- 比較對象的差別:簡單(SMA)、線性加權(LWMA)、指數加權(EWMA)。EWMA 平滑常數 a 與 SMA 長度 n 的對應關係:a ≈ 2/(n+1)。

- 加權版並沒有顯著優於簡單版,輸贏端看市場與時段。

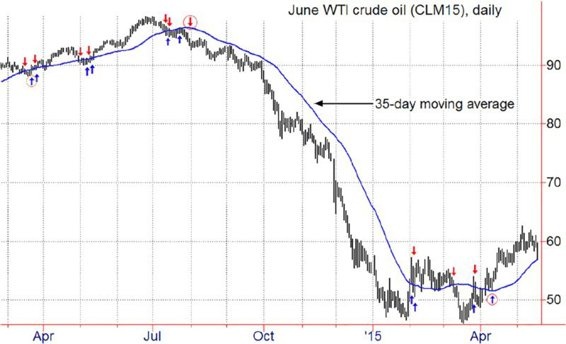

Figure 16.1: June 2015 WTI Crude Oil and 35-Day Moving Average

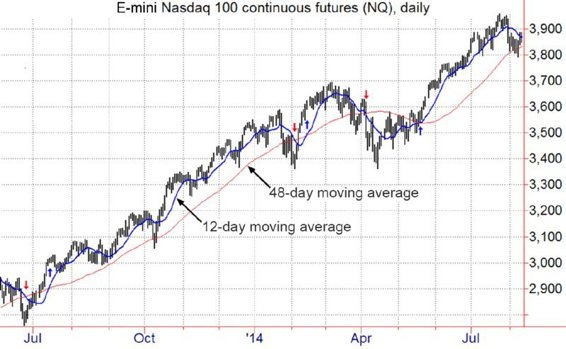

- 均線交叉(crossover):用兩條均線(短與長)取代「均線 vs. 收盤」,因為兩條都是平滑序列,假訊號顯著減少。

Figure 16.4: E-Mini Nasdaq 100 with Moving Average Crossover

突破系統#

- 今日收盤 > 過去 N 日最高 → 買進;今日收盤 < 過去 N 日最低 → 賣出。

- N 短:訊號靈敏但假訊號多;N 長:訊號穩定但進場慢。

- 也可改用「當日高低 vs. 過去高低」、「當日收盤 vs. 過去最高收盤」等變體,差異多半隨機,不必過度糾結。

Figure 16.5: Breakout System Signals, Fast vs Slow Systems

突破系統與均線系統的弱點是相同的,下一節(交易系統設計)會列出十大常見問題與對應的修正手段。