本節整合原書第 10 章「圖形分析在資訊普及後是否仍有效」與第 11 章「技術指標」。標題雖是「震盪指標與週期」,作者真正想傳達的是:指標只是價格的衍生品,而非獨立的真理來源。

圖形分析在資訊普及後仍然有效嗎?#

常見質疑:

- 「這麼簡單的方法怎麼會有用?」

- 「重要的圖形價位明明大家都看得到,難道大戶不會反向操弄?」

- 「就算以前有效,被寫進那麼多書、APP,現在還有效嗎?」

作者反駁的五點理由:

1. 不必命中率高,只要嚴控損失#

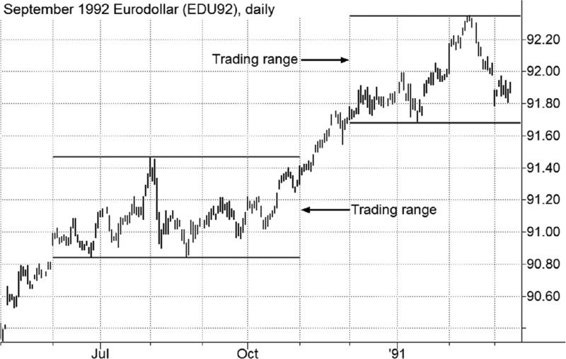

只要嚴格停損、讓對的單跑,勝率三成也能整體賺錢。作者用 1991 年的 9 月 1992 歐洲美元為例:以盤整中點為停損,若「盤整突破就跟」,前兩筆假突破都認賠,但第三筆確實啟動的多頭波段獲利就遠超前兩次虧損。

Figure 10.1: Trading Range Market 1992 Eurodollar

Figure 10.3: Winning Breakout Signal after Two False Signals

圖形分析的成功不在於型態本身,而在於紀律的資金管理。

2. 加上確認條件能大幅減少假訊號#

確認條件(confirmation rules)是個取捨:

- 條件愈寬鬆 → 假訊號愈多。

- 條件愈嚴格 → 進場愈遲、放棄部分行情。

例如「訊號出現後等 3 天,3 天內收盤再越過訊號當日的高點才進場」,可過濾掉 1991 年 3 月、5 月的假訊號,只在後來真正啟動時較晚進場。沒有「最佳」確認規則,因人因市而異。

3. 圖形分析是綜合判斷,不是型態識別#

老手會把日線型態放在週月線的脈絡下判斷。

- 同樣是「盤整突破」,若週線顯示市場剛在五年盤整上緣形成旗形,那就只接受多頭訊號。

- 對 2011 年的天然氣,若週線是長期下跌中的盤整,只接受空頭訊號就能避開五次假突破。

4. 結合基本面預測效果加倍#

只要基本面預測準確率 > 50%,就可以:

- 基本面看多 → 只接受多頭技術訊號;

- 基本面看空 → 只接受空頭技術訊號;

- 中性 → 雙向都接受。

5. 「失敗訊號」本身就是訊號#

當市場無法朝關鍵訊號方向延伸,本身就是反向證據——詳見第 15 章「圖形分析中最重要的法則」。

技術指標的本質#

「任何聰明的傻瓜都能把東西做大、做複雜、做猛烈;要做相反方向的事,需要一點天才——還有很多勇氣。」——舒馬赫(Ernst F. Schumacher)

什麼是指標#

技術指標是基於市場資料(多為價格,偶爾搭配成交量、未平倉量)的數學公式,目標是把價格行為翻譯成方向訊號。常見手法只有兩類:

- 比較目前價位與過去某些價位,量化方向與幅度。

- 平滑價格序列,以移動平均之類的工具濾掉雜訊。

五個基本計算#

幾乎所有指標都是這五種計算的組合:

- 平滑函數:移動平均、移動中位數。

- 點對點比較:今日收盤 vs N 日前收盤(差或比)。

- 點對均比較:今日收盤 vs N 日均(Close − MA)。

- 均對均比較:短均 vs 長均(如 MA10 − MA30)。

- 點對區間比較:今日收盤在最近 N 日高低區間內的位置(CS, closing strength)。

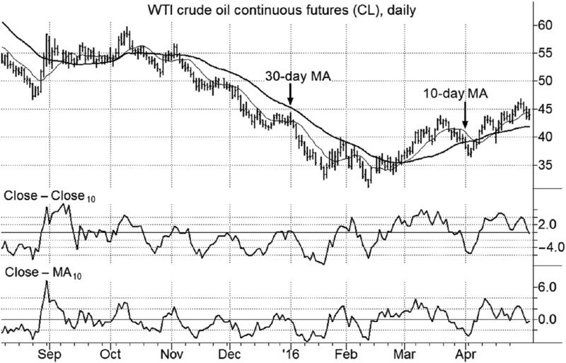

Figure 11.1: Difference Indicators Close-Close vs Close-MA

看起來眼花撩亂的數十種指標——動能(momentum)、ROC、隨機(stochastic)、RSI、%R、MACD、CCI、MFI——其實彼此高度相關,多半是上述基本計算的不同包裝。

作者實證:原油 10 日指標兩兩之間相關係數最低 0.81,2005 ~ 2016 年長期亦維持類似水準;常見指標兩兩相關係數 0.67 ~ 0.94。

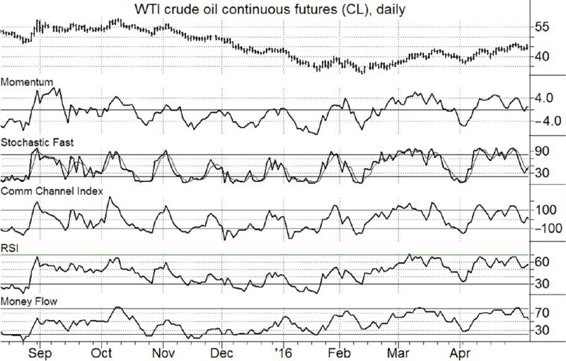

Figure 11.6: Popular Indicator Comparison

看回時間長度(look-back period)比指標類型更重要。短回看 MA3 − MA10 與長回看 MA20 − MA100 雖屬同類型,但代表的是完全不同的市場現象;而短回看 Close − Close10 與短回看 MA3 − MA10 雖屬不同類型,卻幾乎一致。

移動平均種類影響有限#

簡單(SMA)、加權(WMA)、指數(EMA)三者的差距,在多市場、多時段測試後長期沒有顯著贏家。一個移動平均之所以表現好,多半是「在這段資料剛好匹配市場節奏」,而不是公式本身有什麼魔法。

看回長度遠比平滑公式重要。40 期 EMA 與 40 期 SMA 的差距,遠小於 40 期 EMA 與 80 期 EMA 的差距。

震盪指標與交易訊號#

「震盪指標(oscillator)」是用來凸顯短期擺盪、超買超賣的工具。它的人氣與其實用性其實負相關。

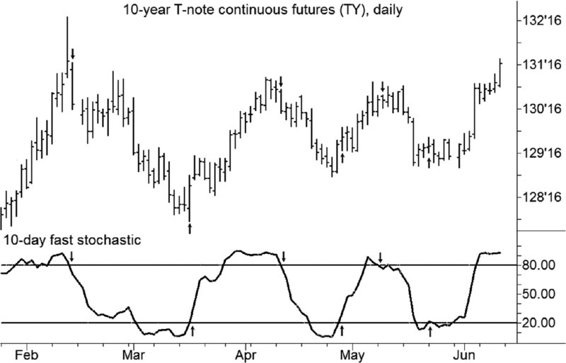

- 直接用「越過 80 賣出、跌破 20 買進」會在所有轉折前過早進場。

Figure 11.9: Oscillator Signals Initial Penetration

- 加入「先進入超賣區、回升到超賣區外」的雙條件確認,在盤整市看似神乎其神,乍看像完美系統。

Figure 11.10: Oscillator Dual-Condition Signals

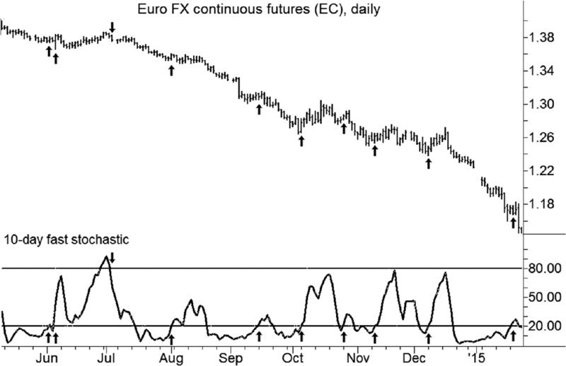

- 問題:套到趨勢市就災難。在歐元 8 個月跌 16% 期間,同樣規則只發 1 次賣訊號、卻發 9 次買訊號(其中 7 次連續虧損)。

Figure 11.11: Oscillator Signals in Trending Market

震盪指標只在盤整市可用,且我們無法事先知道下一段是盤整還是趨勢。沒有嚴格的風險管理,震盪指標害到的人多於幫到的人。

指標的常見迷思#

確認迷思#

被反覆叮嚀「多看幾個指標互相確認」,但多數指標高度相關——同一份資訊重複播放,並不會比較可靠。

神奇數字迷思#

「14 日 RSI」「200 日均線」這類預設值,並沒有普世最佳的特殊性,只在偶然的市場與時段勝出。看回長度的最佳值要靠回測,且回測過去也不保證未來。

領先指標迷思#

任何指標都建立在歷史價格上,不可能「領先」價格本身。若它真的有預測力,那份資訊早就在價格序列裡。

背離訊號迷思#

價漲指標卻沒漲(或反之)的「背離」常被當反轉預警。實際上:

- 在轉折點確實常見背離;

- 但延伸的趨勢中也經常一個接一個出現假背離。

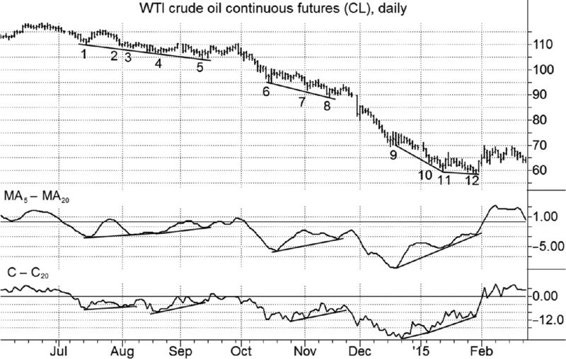

- 作者以 2014 年原油大跌為例:背離訊號從跌勢一開始就持續出現,早於真正反彈將近 6 個月、低 50 美元/桶。

Figure 11.12: Price-Indicator Divergences

指標的「類型」其實是長度的副作用#

把指標分為「順勢型」「逆勢型」是表象——大多差異來自看回長度,而非計算結構。

- MA3 − MA10 雖然屬於「均線交叉」的順勢型公式,看回太短,反而像逆勢震盪。

- C − C100 雖屬於「動能」的逆勢型公式,看回拉長,完全反映長期趨勢。

結論#

- 指標只是價格的衍生品,無法創造價格序列裡沒有的資訊。

- 簡單往往是德——輸入愈多、命名愈玄妙的指標,常常只是更複雜的同類計算。

- 盤整市表現好的指標,必然在趨勢市表現糟;反之亦然。

- 沒有任何單一指標、單一參數能跨市場、跨時段一致勝出。