為什麼必須連結合約#

期貨合約壽命有限,且真正活躍的時間更短:

- 像羅素 2000、貨幣期貨等,幾乎所有交易量都集中在最近一兩個合約月。

- 即便某些品種個別合約有一年以上的流動性資料,週線、月線等多年圖仍需要跨合約。

- 沒有連結圖就無法做頂底型態、長期支撐/壓力等分析。

兩種連結方法#

近月期貨(Nearest Futures)#

- 直接以「到期前的當下合約」做為價格序列,到期就換下一個合約。

- 缺陷:換月時兩合約價差會直接造成跳空,歷史漲跌幅嚴重失真。

- 例如:9 月咖啡到期收 132.50¢,12 月咖啡同日收 138.50¢,隔日 12 月咖啡跌至 133.50¢。真實狀況是多頭虧 5¢,但近月圖卻顯示「漲了 1¢」。

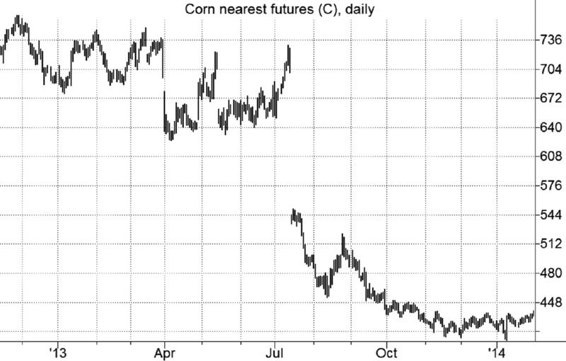

Figure 5.2: Corn Nearest Futures

連續期貨(Continuous Futures,價差調整序列)#

- 在每次換月時,把「新舊合約之差」累計到後續所有價格上,使換月處不再出現跳空。

- 等同於把近月圖剪開、把每段個別合約頭尾接合。

- 通常最後再整體位移,使「目前序列價」對齊「目前實際合約價」(位移不改變圖形形狀)。

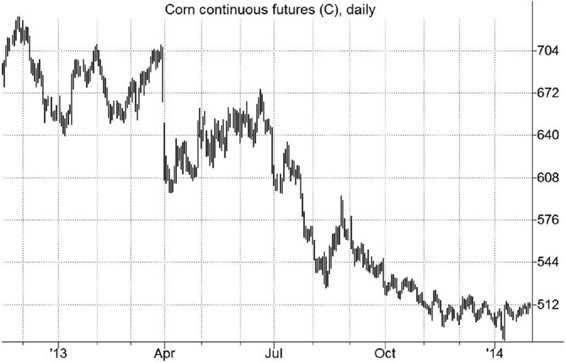

Figure 5.3: Corn Continuous Futures

一檔連結序列只能精確反映「價位」或「價差波動」其中之一——像硬幣只能正面或反面落地。

- 近月:歷史價位準確,價格擺幅失真。

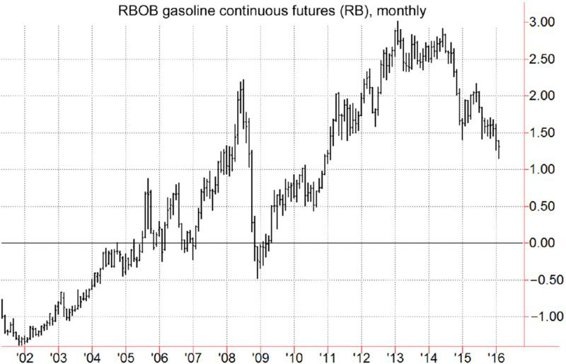

- 連續:擺幅準確,歷史價位偏離真實。連續期貨歷史價甚至可能是負值(如連續 RBOB 汽油圖)。

Figure 5.4: RBOB Gasoline Continuous Futures

兩者各自合用的場景#

- 想知道過去實際成交在什麼價位(例如尋找歷史支撐/壓力位)→ 近月。

- 想知道多頭或空頭實際會經歷的損益曲線、想做型態與趨勢分析 → 連續。

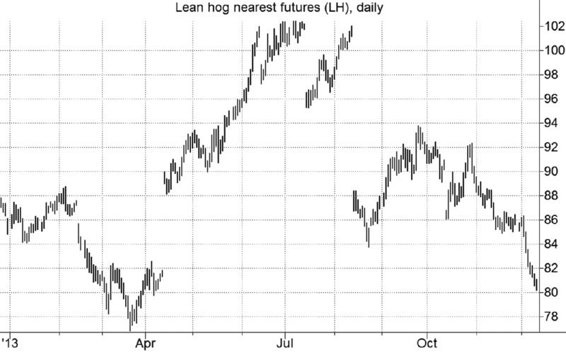

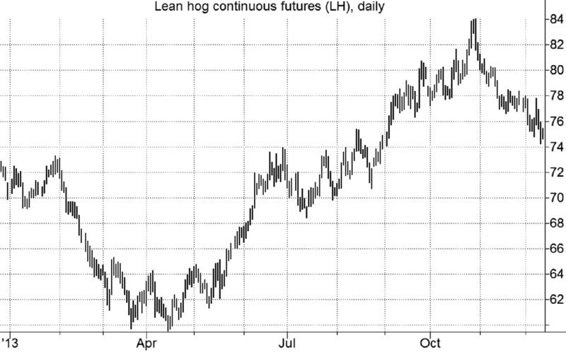

兩種圖看起來常常完全是不同的市場:作者以瘦肉豬為例,近月圖看像 2013 年 7 月有劇烈價格錯置;連續圖卻顯示是一個從 4 月到 10 月的健康上升趨勢。

Figure 5.5: Lean Hog Nearest Futures

Figure 5.6: Lean Hog Continuous Futures

結論#

- 多數市場做長期分析必須使用連結圖。

- 連續期貨整體上優於近月期貨,但近月仍可作為長期支撐/壓力的補充參考。

- 用於系統測試時,連續期貨更為關鍵(詳見第 18 章)。

部分資料服務商把「將同一個月份的合約串接(如每年的 3 月玉米)」也叫「continuous futures」。那其實只是近月圖的變體,與本章定義的價差調整連續序列毫無共通之處,請勿混淆。