一僕二主:基金董事的結構性困境#

鮑格爾在第十八章以《馬太福音》的古老訓誡為起點:

「一個人不能侍奉兩個主」(No man can serve two masters.)

這句話概括了基金業治理結構的核心矛盾——基金董事同時要服務兩個主人:

- 一方是基金投資人(shareholders of the fund)——付錢的顧客。

- 另一方是基金管理公司(management company)——由外部股東持有、追求自身利潤最大化的營利機構。

這兩個主人的利益本質對立:投資人希望費率越低越好,管理公司希望費率越高越好。董事會理論上應優先服務投資人,實際上卻多半傾向管理公司。

董事會的法定職責#

根據 1940 年投資公司法(Investment Company Act of 1940):

- 基金董事會必須至少 40% 為獨立董事(independent directors)。

- 獨立董事的使命是監督管理公司,確保費率合理、利益衝突被妥善處理。

- 董事會應代表 5,000 萬名共同基金投資人(1998 年美國共同基金投資人數量)的利益。

但鮑格爾指出:法律的文字是美好的,實務卻遠非如此。

操縱桿:董事會的利益被如何扭曲#

鮑格爾揭露幾個讓董事會失去獨立性的結構性問題:

- 董事會成員仍有 1/3 到 1/4 由管理公司關係人擔任(affiliated directors)。

- 獨立董事同時擔任同一家管理公司旗下多檔基金的董事,收取多份董事費——總收入與該公司的商業成功高度綁定。

- 董事會開會頻率僅 每年 4–5 次,每次數小時。在這樣的時間密度下,實質性的監督幾乎不可能。

表 18.1 1996 年最高的董事費排行(前 5 名大型基金公司)#

| 排名 | 每名董事年費(美元) |

|---|---|

| 1 | 240,986 |

| 2 | 184,750 |

| 3 | 172,532 |

| 4 | 141,683 |

| 5 | 177,116 |

- 年收入超過 17 萬美元 的「獨立董事」,有多大可能會去堅持降低費率以對抗養活他們的管理公司?

當一個人的年收入大部分來自某家公司,他就很難對那家公司說「不」。基金業的獨立董事制度因此在多數情況下淪為橡皮圖章。

控制的後果:費率單向上升#

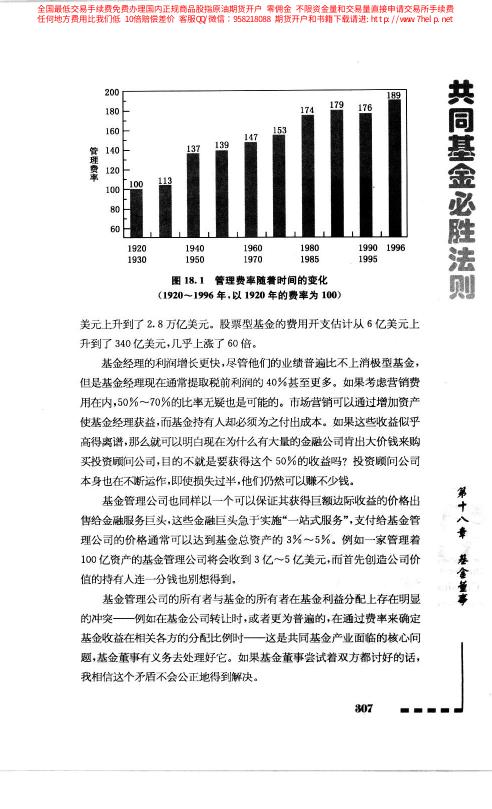

鮑格爾用歷史數據追蹤管理費率的變化(圖 18.1):

- 1920 年:基金業管理費指數 = 100(基準)

- 1960 年:137

- 1980 年:174

- 1996 年:189

76 年上漲 89%——這是在基金業總資產從幾億成長到數兆美元的背景下發生的。按規模經濟邏輯,費率本該下降,但實際反而上升。

費用絕對值#

- 1920 年:股票型基金總費用約 6 億美元。

- 1996 年:股票型基金總費用約 340 億美元——漲了 57 倍,遠超過資產規模成長幅度。

規模擴大應該換來更低的費率,但實際上是費率反而提升。規模經濟的紅利 被管理公司獨吞,一分錢都沒分給投資人。這是治理結構失能的直接證據。

圖 18.1:管理費率隨時間的變化(1920–1996)

空架子:大型基金公司的董事會現實#

鮑格爾用「空架子」(hollow shell)形容當代大型基金公司的董事會:

- 1998 年中,美國最大的 5 家基金公司:平均每位獨立董事監督的基金數量為 85+ 檔。

- 每年只開 4–5 次會議。

- 平均每名董事年收入 10 萬美元 左右,少數超過 30 萬美元。

- 董事會對費率、週轉率、利益衝突的實質討論近乎不存在。

當一個董事要同時監督 80 多檔基金、一年只開幾次會、收入還大幅依賴管理公司時,他能扮演的角色只有一個——象徵性的存在。

兩種所有權結構的對比#

鮑格爾指出基金業其實有兩種可能的所有權結構(圖 19.1):

傳統結構(Traditional Structure)#

管理公司股東 → 管理公司 → 共同基金(投資人)- 管理公司為外部股東所有(如上市公司)。

- 管理公司從共同基金收取費用,再向自己的股東分紅。

- 投資人的利益被夾在最下層,是「服務對象」而非「所有者」。

- 代表:Fidelity、T. Rowe Price、Franklin Templeton等。

互助結構(Mutual Structure)#

基金持有人 → 共同基金 → 管理公司(隸屬基金本身)- 管理公司被共同基金本身所擁有,沒有外部股東。

- 所有管理費用都回流給基金持有人。

- 投資人既是客戶也是所有者——這解決了「一僕二主」的根本矛盾。

- 代表:Vanguard——這是鮑格爾 1974 年親自設計的結構。

兩種結構並非法律強制——1940 年投資公司法明確允許兩者並存。但截至 1998 年,僅 Vanguard 採用互助結構。這不是法律問題,是管理公司不願放棄自身利益的問題。

大型基金公司的利潤規模#

鮑格爾揭露大型基金管理公司的驚人獲利能力:

- 一家規模 100 億美元 的基金集團,典型管理費率 1.25%,每年管理費收入 1.25 億美元。

- 扣除運營成本約 4,000–5,000 萬美元,每年淨利約 7,500 萬–8,500 萬美元。

- 管理公司的市值常達該基金資產的 2–5%,即 2 億–5 億美元。

- 最大的管理公司(如 Fidelity)資產達數千億美元,每年利潤以數十億美元計。

這些利潤完全可以透過降低費率的形式回饋給投資人。它們沒有被回饋,唯一理由是管理公司的私人股東不願放棄。

法律能採取行動嗎?#

鮑格爾討論了幾條可能的法律路徑:

- 1940 年投資公司法已經規範獨立董事制度,但執行不力。

- **哥倫比亞法律評論》、其他法律期刊陸續有論文批評基金董事會的「不當壓力」(undue influence)。

- SEC 主席 Arthur Levitt 在 1998 年公開演講中提到:獨立董事制度需要改革,否則費率將持續上漲。

Arthur Levitt 的關鍵數字:

- 10 年費率上升 24%

- 25 年費率上升 39%

- 這是投資人每年被多收取 數十億美元 的累積結果。

鮑格爾期望監管能加強,但他更深的期待是:投資人自己用腳投票——選擇互助結構的基金公司(Vanguard),倒逼整個產業改革。

董事會改革的五個方向#

鮑格爾提出具體的改革建議:

- 縮減每位董事監督的基金數量:每人最多監督 10–15 檔,確保實質監督時間。

- 提高獨立董事比例至 75%+:打破管理公司關係人對董事會的控制。

- 要求董事公開披露利益衝突:所有來自管理公司的收入、股權、家庭成員關係。

- 董事會應有獨立的法律顧問:不由管理公司指定,以避免利益輸送。

- 費率審查的強制性年檢:每年由獨立董事會對費率合理性做出公開報告。

這些建議都不是激進改革——它們只是把 1940 年法律的精神真正落實。問題不在法律,在執行意願。

本章總結:結構是最深的原因#

- 基金業高費率、高週轉、短期化的表面問題,根源都在治理結構。

- 一僕二主的結構讓董事會無法真正為投資人服務。

- 互助結構是唯一能真正對齊投資人利益的方案——Vanguard 用 24 年證明了它的可行性。

- 改革需要投資人、監管者、與業界自身的共同推動。

鮑格爾的結論犀利而清楚:

「要改變基金業,就必須改變它的結構——因為錯誤的結構會產出錯誤的結果,無論董事會成員的品德多麼高尚。」

投資人若想參與這場變革,最實際的方法就是:把你的資金放到結構正確的基金公司。這是全書最政治、也最務實的一章。