治理結構:策略需要#

鮑格爾在第十九章深入探討共同基金的兩種治理結構,並論證它們如何從根本上決定基金業的策略選擇、費用水準、以及對投資人的真實價值。他的核心論點是:

策略服從結構(Strategy Follows Structure)

治理結構不只是合規表格,而是決定一家基金公司長期會做出什麼選擇的最深層力量。

多數投資人從沒思考過這個問題——基金公司怎麼來的?誰擁有它?管理它的人對誰負責?鮑格爾指出:這個看似枯燥的問題,對你的長期報酬至關重要。

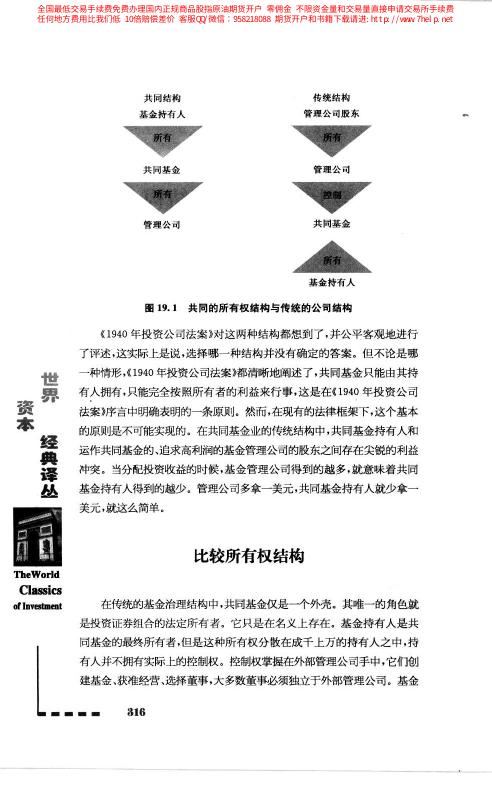

兩種所有權結構的對比#

傳統結構(Traditional Structure)#

管理公司股東 → 管理公司 → 共同基金(投資人是客戶)- 管理公司為外部股東所有,追求自身利潤最大化。

- 管理費從基金流向管理公司,再向管理公司的股東分紅。

- 投資人是「服務對象」而非「所有者」。

- 幾乎所有當代主流基金公司都採用此結構(Fidelity、T. Rowe Price、Franklin Templeton)。

互助結構(Mutual Structure)#

基金持有人 → 共同基金 → 管理公司(屬於基金本身)- 共同基金本身擁有管理公司,沒有外部股東。

- 所有管理費的淨盈餘回流給基金持有人,形式為費率的持續下降。

- 投資人既是客戶也是所有者——利益天然對齊。

- 截至 1998 年,僅 Vanguard 採用此結構。

鮑格爾 1974 年親手設計 Vanguard 的互助結構,這是他整個職業生涯最重要的創新。1940 年投資公司法明確允許這種結構,但 50 年來只有 Vanguard 選擇了它。

圖 19.1:共同的所有權結構與傳統的公司結構

策略服從結構:5 個維度的對比#

鮑格爾用一張表格對比兩種結構下基金公司的策略傾向(表 19.1):

| 策略維度 | 互助結構 | 傳統結構 |

|---|---|---|

| 定價 | 按成本收費 | 按市場能承受的費率 |

| 服務 | 優先 | 次要 |

| 風險管理 | 不能忽視 | 可以忍受 |

| 產品 | 適度擴張 | 宗教狂熱式擴張 |

| 市場營銷 | 保守 | 積極 |

每一個維度都指向同一個邏輯:結構決定激勵,激勵決定策略。

當你評估一家基金公司時,問自己:它的結構讓它的管理層天然傾向為投資人服務,還是天然傾向為自己的股東服務? 這個問題比任何業績排名都重要。

定價策略:費率走向的結構性差異#

傳統結構下的費率#

- 1940 年代,股票型基金平均費率約 0.75%。

- 1997 年升至 1.55% —— 57 年上漲 107%。

- 規模成長數百倍,費率不降反升——規模經濟紅利全數被管理公司吸收。

互助結構下的費率#

- Vanguard 在同期內費率從 0.66% 降至 0.27%——下降了 59%。

- 規模擴大帶來的成本優勢全數回饋給基金持有人。

- 這是互助結構與傳統結構最直觀的差異——方向相反。

兩種結構在 50 年的時間裡,費率走的是完全相反的路徑。這不是巧合,是結構必然。

風險管理:利益衝突的本質差異#

鮑格爾指出:傳統結構下,風險管理不是核心目標。

- 傳統管理公司需要追逐短期績效以維持管理費資產基礎。

- 這驅動經理人承擔更高風險、集中押注熱門風格、追逐短期排名。

- 投資人承擔了風險,但超額收益(若有)優先歸管理公司——透過更高的管理費、業績費、更大的行銷預算。

互助結構下:

- 風險管理是投資人與管理公司共同的責任,因為兩者就是同一個利益群體。

- 基金經理沒有動機去承擔投資人不想要的風險。

當兩者的利益天然對齊,「服務投資人」不是一個口號,而是一個自然結果。

產品策略:宗教狂熱式擴張#

鮑格爾用「宗教狂熱」(religious fervor)形容傳統基金公司的產品擴張:

- 每當市場出現新主題(生物科技、網路、新興市場、槓桿 ETF),傳統基金公司就會快速推出對應產品。

- 目的不是為了投資人需求,而是為了捕捉管理費資產。

- 多數新產品在高峰期推出、低谷期清算,對投資人造成系統性虧損。

- 基金數量從 1960 年代的數百檔,暴增到 1998 年的 7,000+ 檔——每檔都在收費。

互助結構下:

- 產品擴張必須服務實際的投資人需求。

- 不追逐市場熱點,不製造行銷噱頭。

- 產品線相對精簡,每一檔都有清晰的配置定位。

市場營銷策略:500 萬到 1 億美元#

傳統基金公司的行銷預算令人咋舌:

- 1990 年代,主要管理公司的年度廣告預算 從 500 萬美元擴張到 1 億美元。

- 電視、平面媒體、金融節目置入——行銷本身成為生存的關鍵。

- 高行銷費用必須由更高的管理費支撐——最終由投資人買單。

互助結構下:

- 行銷預算顯著較低,依賴口碑、實證結果、與學術研究的自然傳播。

- 銷售不是靠說服,而是靠數字本身說話。

下次看到某檔基金在電視上大量廣告時,請記得那筆廣告費是從你的未來收益中支付的。互助結構的基金不需要拿你的錢做廣告。

「辛巴」與食物鏈:一個寓言#

鮑格爾引用養老金投資管理大師 Keith Ambachtsheer 的生動寓言:

- 他把傳統基金業比作《獅子王》的食物鏈:管理公司是獅子,券商是鬣狗,投資人是羚羊。

- 「什麼?為你不在這兒嗎?」——羚羊在食物鏈底部,卻不知自己是被吃的那個。

- 這個比喻尖銳地揭露了結構扭曲如何讓投資人成為價值鏈的下端。

當你買一檔傳統結構的基金時,你有可能正站在食物鏈的底部——被基金公司、銷售員、財務顧問依次收取費用。互助結構讓你從食物鏈底部爬到頂部——因為你成為所有者。

展望未來:結構改革的三種可能#

鮑格爾預測未來基金業可能有三種演化路徑:

- 溫和改良:透過更嚴格的披露要求、SEC 的獨立董事改革,讓傳統結構的失衡略獲改善。

- 市場競爭壓力:互助結構的基金(Vanguard 等)以更低費率吸引投資人,迫使傳統公司降費。

- 結構性重組:部分傳統基金公司主動或被動轉為互助結構——這是最徹底但最困難的變革。

鮑格爾本人樂觀但謹慎:改革會來,但速度取決於投資人的選擇力度。每一筆從傳統基金轉向互助基金的資金,都是對改革的投票。

信息時代的幫助:透明度上升#

網際網路與低成本資訊平台的興起,加速了治理結構的透明化:

- 投資人可以快速比較同類別基金的費率、週轉率、業績。

- 晨星等獨立研究機構讓高費率基金無處藏身。

- 社群媒體與部落格擴散投資人的聲音,形成集體壓力。

1998 年的世界已經比 1978 年透明 10 倍;2020 年代的世界又比 1998 年透明 10 倍。資訊的力量正在緩慢但不可逆地推動結構改革。

來自另一行業的啟示#

鮑格爾引用 Roger Johnson 對協會經濟的觀察,指出某些產業已經展示以客戶為本的治理結構是可能的:

- 互助保險公司:保戶即所有者,長期費率與理賠品質優於傳統股份制保險公司。

- 信用合作社:存戶即所有者,利率通常優於商業銀行。

- 消費合作社(REI 等):會員即所有者,實現了低成本與高服務品質的雙贏。

基金業的互助結構是這個家族的自然成員——它在其他行業已被證明是優越的組織形式。

本章核心啟示:兩句話的總結#

- 結構決定策略:告訴我一家基金公司的治理結構,我就能告訴你它 30 年後的費率與產品方向。

- 選擇結構,而不是選擇基金:與其花時間挑選數千檔基金,不如先選對結構正確的基金公司——剩下的問題會自動簡化。

鮑格爾最終的呼籲:

「如果你相信基金業應當為投資人而非為自己服務,就把你的資金放到互助結構的基金公司。」

這不是意識形態,是數學與激勵邏輯的必然結論。