林肯的提醒:重要的原則不應是易變的#

鮑格爾在第十五章開篇引用林肯(Abraham Lincoln)1864 年的演講:

「重要的原則一定不是易變的。」(Important principles may, and must, be inflexible.)

鮑格爾用這句話反省基金業 60 年的演化:從 1924 年第一檔基金成立到 1990 年代末,基金業的核心原則不應改變,但事實上幾乎全部改變了。這一章就是要把這些原本神聖的信託原則重新擺在檯面上檢視。

「信託責任」(Fiduciary Duty)不是一個法律用語的門面——它是基金業賴以存在的道德契約。鮑格爾認為當代基金業已經背叛了這個契約,而投資人必須知道自己買的是什麼。

基金業最初的五項基本原則#

鮑格爾追溯基金業在 1924–1960 年代的五個核心原則:

- 長期投資(Long-Term Investment):基金的立身之本——為投資人累積跨世代的資本。

- 分散化(Diversification):透過持有多檔證券降低單一標的風險。

- 服務(Service):為投資人提供誠實的資訊、清晰的披露、便利的交易管道。

- 價值判斷(Value Judgment):基金經理以公司基本面價值,而非市場情緒,作為決策基礎。

- 資訊披露(Disclosure):完整揭示費率、持股、策略、與利益衝突。

這五條原則原本是基金業對投資人的承諾。今天的基金業卻把它們一條條打了折——有些甚至完全違反。

原則一的淪陷:從長期投資到短線操作#

鮑格爾用週轉率數字說明長期投資原則的崩壞:

- 1950 年代:股票型基金平均週轉率約 15%,平均持股期 6.5 年。

- 1960 年代:平均持股期仍有 12.5 年。

- 1990 年代末:週轉率飆至 65–85%,平均持股期只剩 1.5 年。

週轉率的 5–6 倍增長不是市場需要,是基金經理為了短期排名與績效壓力而自願的。結果:

- 投資人被迫承擔更多交易成本與短期資本利得稅。

- 基金經理放棄「擁有公司」的心態,轉向「租借股票」的心態。

- 基金產品從財富累積工具退化為短線交易平台。

這個轉變不是外部強加的——基金經理自己選擇了它。當你買一檔主動基金,你很可能付錢讓經理人替你做你自己不該做的事。

原則二與三的淪陷:分散化變成投機組合、服務變成銷售#

- 分散化被濫用:一些基金號稱「分散」卻集中於同一風格或同一地區的少數股票,實質上失去分散的意義。

- 服務淪為銷售:基金公司的業務部門預算從 1960 年代的 1% 擴張到 1990 年代末的 20% 以上,服務投資人的預算反而被壓縮。

當基金公司把投資人當成「銷售對象」而非「信託客戶」時,所有的產品設計都會偏離投資人的長期利益。

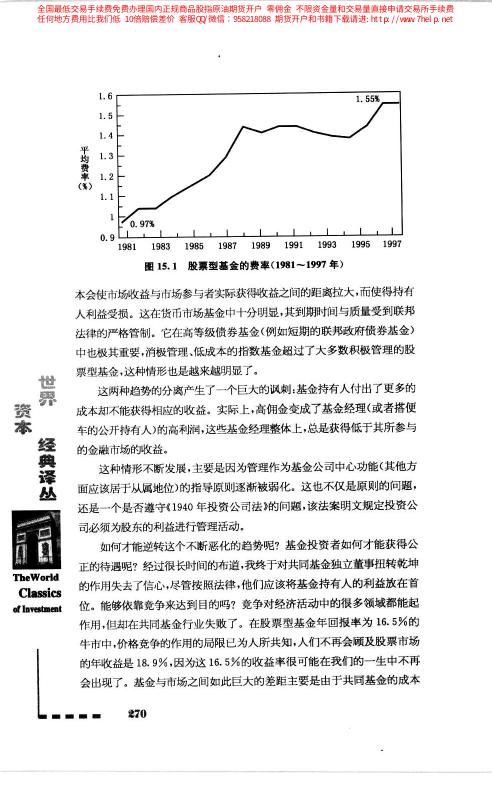

費率暴漲:原則崩壞的最清楚證據#

鮑格爾提供一張關鍵圖表——股票型基金平均費率歷年變化(1981–1997):

| 年份 | 平均費率 |

|---|---|

| 1981 | 0.975% |

| 1987 | 約 1.10% |

| 1991 | 約 1.20% |

| 1995 | 約 1.35% |

| 1997 | 1.55% |

16 年上漲 60%。這段期間:

- 基金業整體資產從 2,650 億美元暴增到 1.65 兆美元(增長 6 倍)。

- 規模擴大帶來的規模經濟紅利應該會讓費率下降。

- 但實際上費率反而上升 60%——這完全違反了基本經濟學邏輯。

這個反常現象只能用一個解釋:基金公司把規模經濟的紅利全部留給了自己的股東和員工,一分錢也沒分給投資人。這就是信託責任崩壞最直觀的證據。

圖 15.1:股票型基金的費率(1981–1997)

六個維度的「可以發揮作用的資訊」#

鮑格爾主張基金業應當向投資人提供六個維度的關鍵資訊:

- 成本(Costs):年度總費用比、銷售費、12b-1 費的完整披露,並提示對長期報酬的影響。

- 收益(Returns):稅前、稅後、扣費後、扣通膨後的實質報酬,而非僅列名義數字。

- 投資稅收(Taxes):未實現資本利得佔比、近年稅負水平、預期未來稅務效率。

- 委託表決權(Proxy Voting):基金公司如何替投資人行使持股的表決權。

- 備選投資策略(Alternatives):提示投資人可用的替代方案(如指數基金、ETF)。

- 指導投資的資訊(Advice):提醒投資人避開高費率、高換手率、高稅負的產品。

鮑格爾強調:基金公司應該在行銷自家產品之前,先告訴投資人這類產品的整體系統性問題。這是信託責任的基本體現。

成本資訊的震撼:185 美元的年費用#

- SEC 規定基金年費率必須披露,但多數投資人不知道這對自己意味著什麼。

- 對一筆 10,000 美元的投資,平均 1.85% 的費率 = 每年支付 185 美元。

- 在 10 年複利下,這 185 美元會累積成約 2,500 美元 的實際財富損失。

當投資人看到「1.85%」時,他們看到的是「一個百分比」——但他們應該看到的是「我每年付 185 美元,10 年是 2,500 美元,30 年是 15,000 美元」。披露的意義在於轉化成投資人能理解的語言。

業績榜單的陷阱:1973 與 1978 年「光榮榜」#

鮑格爾用兩個具體歷史案例揭露「業績榜單」的誤導性:

- 1973 年《財經》雜誌「25 年光榮榜」:表列 10 檔「最佳基金」。25 年後僅 5 檔仍存活,其中僅 2 檔仍勝過市場。

- 1978 年「10 大基金」名單:10 年後其中 4 檔已被清算或合併;其餘 6 檔平均報酬僅 14.7%,低於大盤 15%。

**生存偏差(survivorship bias)**讓基金榜單看起來特別亮眼——因為失敗的基金已經從資料中消失。當你讀到「過去 25 年年化 14%」時,那是倖存者說話;死掉的基金無法站出來反駁。

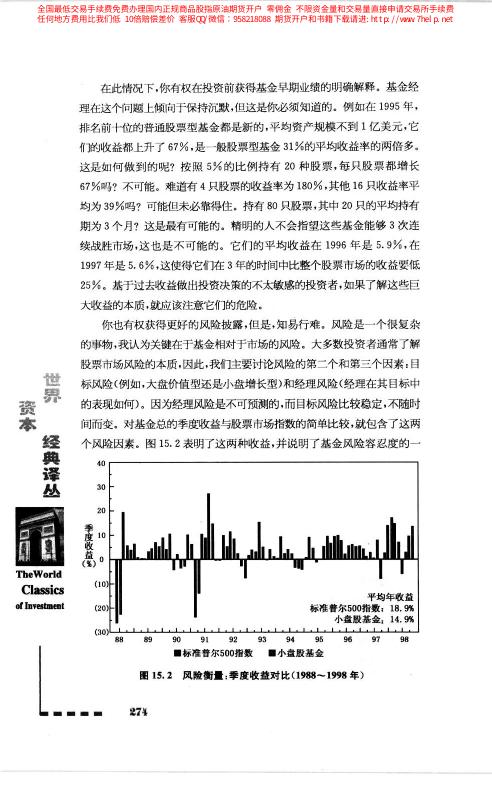

圖 15.2:風險收益——季度收益對比(1988–1998)

世界語(Esperanto)式的錯誤:強行整合的嘗試#

鮑格爾引用《紐約客》記者 Michael Kelly 1996 年文章《Cranks for Veep》,以 Jack Kemp 與 Al Gore 兩位副總統候選人為例:

- 美國試圖強行推動各種「整合方案」(如世界語 Esperanto 作為全球共通語),但幾乎都失敗了。

- 原因是:一個合理的系統必須建立在真實而非人造的基礎上。

- 基金業若要重返信託責任,不能靠表面的整合(多重監管、披露規則),必須回到根本原則。

這個類比很精妙:基金業的「五項原則」像是自然語言——簡單、有機、普適。而現在的複雜披露要求與行銷話術像是世界語——表面精巧,實則無人真正使用。

五個現代信託原則#

鮑格爾提出現代基金業應重建的五項原則:

- 信託責任(Fiduciary Duty):永遠把投資人利益放在第一位。

- 專業能力(Professionalism):以投資紀律與實證研究為基礎,而非市場情緒。

- 獨立性(Independence):董事會與基金管理層應真正獨立,能監督而非配合。

- 公平價值(Value Fairness):費率與服務品質應有合理對應,規模經濟應與投資人共享。

- 資訊披露(Disclosure):完整、清晰、用投資人看得懂的語言傳達。

這五條聽起來平凡,但放到今天的基金業,每一條都有顯著的執行落差。鮑格爾不是在要求新東西,他是在要求基金業回到自己本來的承諾。

湯瑪斯・潘恩的常識#

鮑格爾在章末引用湯瑪斯・潘恩(Thomas Paine)的《常識》(Common Sense)精神收束全章:

「時間會把習俗神聖化,但從來不會讓它變成對的。」 (Time makes more converts than reason.)

- 基金業過去 30 年的演化已經形成一套習俗——高費率、高週轉、短期化。

- 但習俗化不代表正當化。

- 回到林肯那句開場白:「重要的原則一定不是易變的」。

本章不是懷舊——它是提醒投資人:你花錢買的基金,本質上是一份信託契約。這份契約今天可能被稀釋了,但你有權利要求它被兌現。你的選擇(選擇哪檔基金、持有多久)就是對契約的投票。