均值回歸:華爾街上的牛頓定律#

鮑格爾在原書第十章把均值回歸(Reversion to the Mean, RTM)比喻為「華爾街的牛頓定律」——正如物理世界中每個作用力都有等大反向的反作用力,股票市場中任何短期偏離長期均值的趨勢,最終都會被拉回。

- RTM 不是一條玄奧的學術理論,而是 200 年市場資料反覆印證的常識。

- 本章討論四組最常見的均值回歸循環:風格(成長 vs 價值)、質地(藍籌 vs 低價)、市值(大盤 vs 小盤)、地區(美國 vs 國際)。

- 理解 RTM,投資人就能在市場最熱與最冷時都保持冷靜——因為你知道鐘擺終將回擺。

RTM 是本書對抗「追漲殺跌」最強大的理論武器。它告訴你:當某個風格近期表現出眾時,未來它大機率會落後;反之亦然。

循環一:成長股 vs 價值股(60 年的鐘擺)#

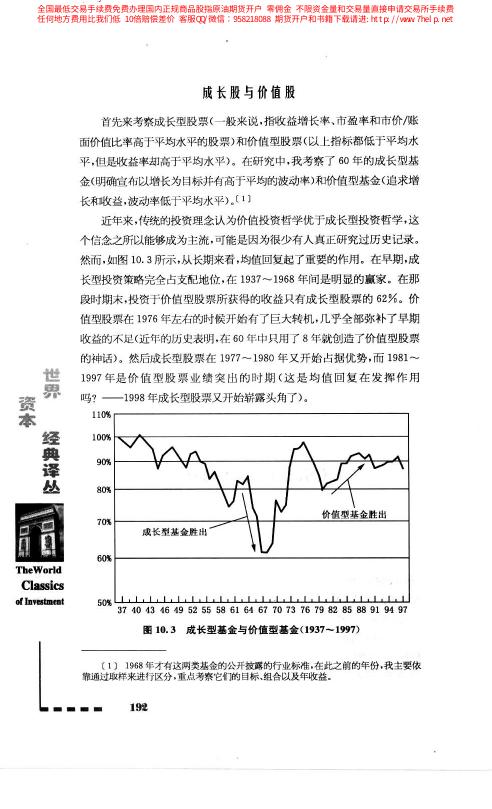

鮑格爾用 1937–1997 年的 60 年資料(圖 10.3)觀察:

- 長期平均:成長型基金年化 11.7%、價值型基金年化 11.5%——差距僅 0.2 個百分點。

- 1976 年左右,價值型累積領先幅度達到高峰(約 50%)。

- 1996–1998 年的 5 年,成長型大幅反超,累積領先 62%——這是 60 年來最大的成長股狂熱期之一。

圖 10.3 關鍵訊號:這種極端的領先幅度歷史上都預示了反向反彈。

1990 年代末的成長股狂熱,與 1970 年代初的 Nifty Fifty、1960 年代的電子股一樣,都是極端均值偏離。鐘擺擺得越遠,回擺的力量越強。

圖 10.3:成長型基金與價值型基金(1937–1997)

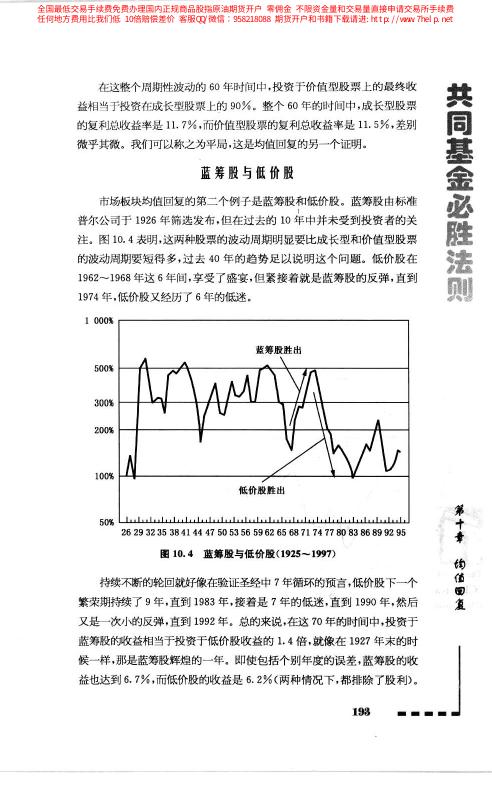

循環二:藍籌股 vs 低價股(高品質 vs 低價)#

圖 10.4 藍籌股與低價股(1925–1997)

- 1926 年起算,多數年份中藍籌股平均年化比低價股高 0.5 個百分點。

- 1974 年 10 月後 6 年,低價股(受景氣反彈帶動)大幅反超。

- 1983–1990 年間,藍籌股再次領先。

- 全期對比:藍籌年化 6.7%,低價 6.3%——長期差距微小。

這組對比的啟示:

- 所謂「低品質股票長期勝率更高」的論述,在完整週期看其實不成立。

- 低價股的超額收益往往集中在經濟復甦期的前 1–2 年,錯過那段就會長期落後。

若你是偏好品質的長期投資人,歷史資料支持你——長期下來藍籌的夏普比優於低價,而且波動顯著更低。

圖 10.4:藍籌股與低價股(1925–1997)

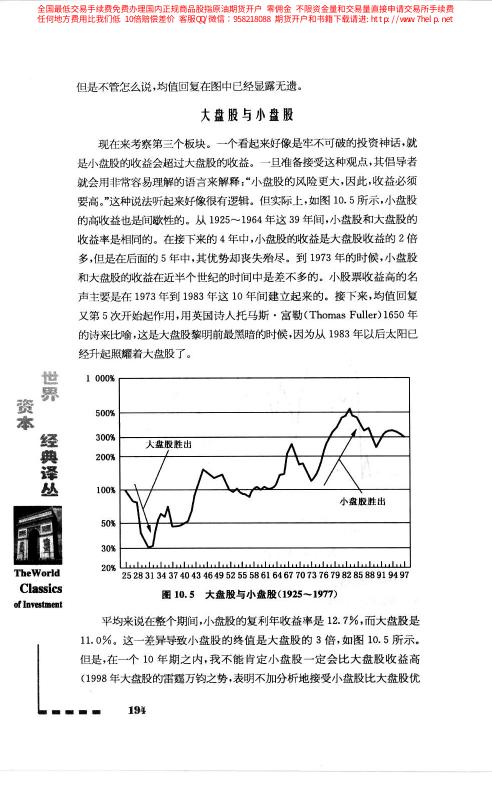

循環三:大盤股 vs 小盤股(信念與現實)#

圖 10.5 大盤股與小盤股(1925–1997)

- 全期平均:小盤股 11.0%、大盤股 10.5%——差距僅 0.5 個百分點。

- 1973–1983 的 10 年,小盤股暴漲 20 倍,遠勝大盤。

- 1983–1998 的 15 年,大盤股則強力反超。

- 1998 年的 25 年看:小盤 11.1%、大盤 10.8%,大盤優勢 0.3%——又回到接近均值。

鮑格爾的警告:

- 「小盤股長期跑贏」是個被廣泛高估的信念。

- 小盤股的超額收益只集中在少數幾個狂熱 10 年,其他時候其實落後。

- 1973–1983 這種小盤股 10 年狂歡在 38 年中只出現過一次。

若你因為讀過 Fama-French 的「小盤股溢價」就重倉小盤,請務必同時接受 10–15 年沒有超額收益的可能。均值回歸對小盤股一樣殘忍。

圖 10.5:大盤股與小盤股(1925–1997)

循環四:美國股 vs 國際股(全球鐘擺)#

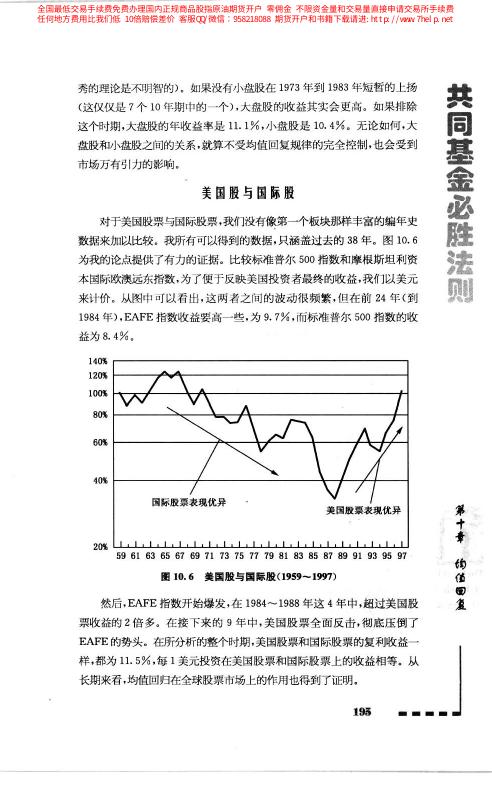

圖 10.6 美國股與國際股(1959–1997)

- 1959–1984 年間,國際股市整體略勝美國。

- 1984–1988 年短短 4 年半,EAFE 指數超越美國股市 2 倍 的累計漲幅。

- 1988 年反轉後,美國以更大幅度超越國際。

- 10 年期最新數字:美國股 14.3%、EAFE 9.7%,美國累積優勢約 4.6%。

- 從 1959 到 1998,1 美元在美國股市的累積勝出幅度回到了均值——兩者最終收斂。

這張圖解釋了為什麼鮑格爾對「重倉國際」保持審慎:歷史顯示美國與國際的相對強弱會鐘擺,但長期差距有限,而國際投資的成本通常更高。

圖 10.6:美國股與國際股(1959–1997)

均值回歸也讓普通股回歸現實#

鮑格爾把 RTM 推到更根本的層次:整個股票市場的年化收益率本身也回歸均值。

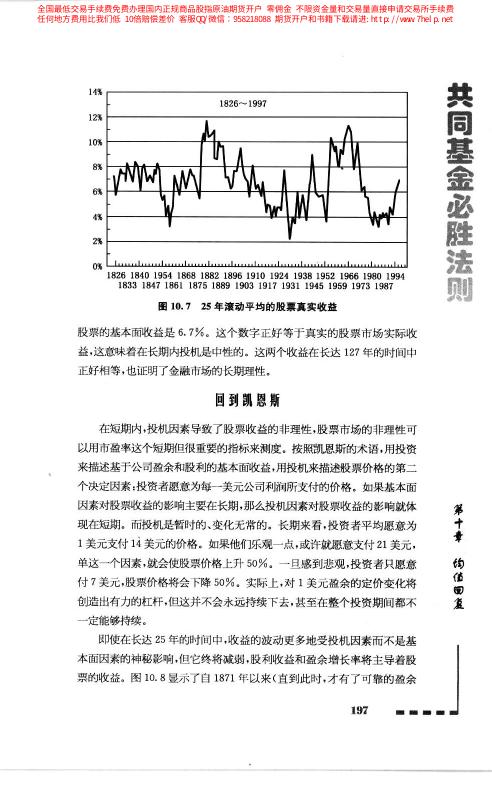

- 1871–1997 年間,股票市場短期波動年化約 11%。

- 同期長期(滾動 25 年)平均約 11.5%。

- 93% 的 25 年滾動期,年化收益落在 4%–15% 之間——換句話說,極端結果非常罕見。

市場短期可以極瘋狂,但長期回歸非常可靠。你買進股票並持有 25 年以上,拿到的幾乎一定是接近歷史平均的 10% 左右。

圖 10.7:25 年為周期平均的股票實際收益

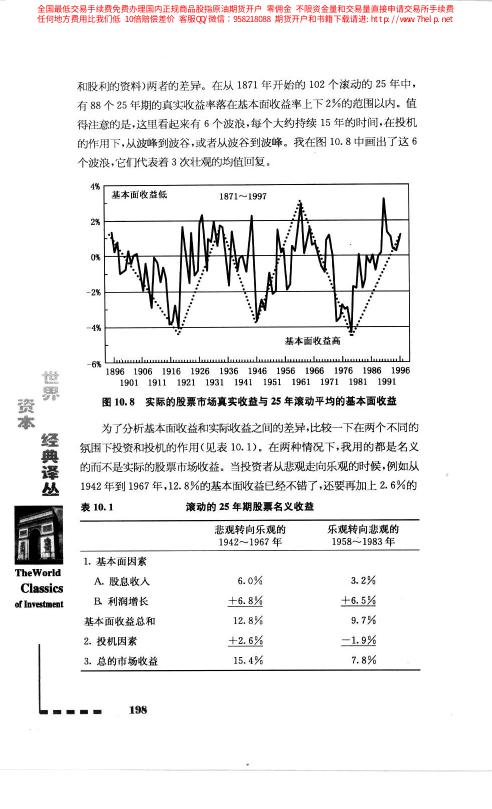

圖 10.8:實際股票市場真實收益與 25 年滾動平均的基本面收益

基金層面的均值回歸:明星的宿命#

鮑格爾舉出最具說服力的實證(表 10.1):

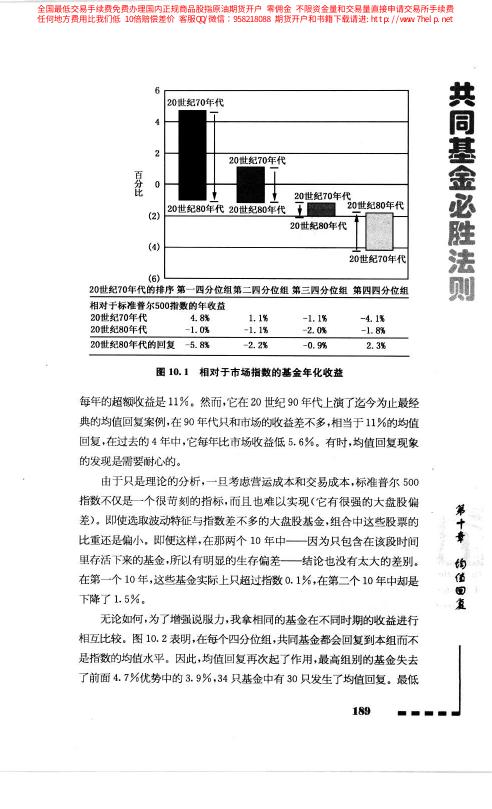

1970 年代最佳四分位基金 vs 1980 年代表現

| 1970 年代排名 | 70 年代相對指數 | 80 年代相對指數 |

|---|---|---|

| 第一組(最佳) | +4.8% | −1.1% |

| 第二組 | +0.4% | −0.9% |

| 第三組 | −1.1% | −0.4% |

| 第四組(最差) | −4.1% | +2.3% |

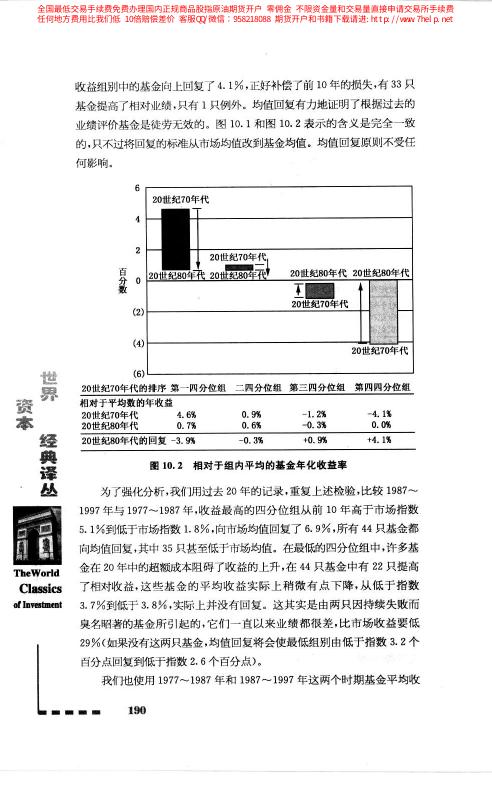

1987–1997 年的重測(相對於同期平均):

- 1977–1987 排名前 1/4 的基金,10 年後落後均值 1.8%

- 1977–1987 排名後 1/4 的基金,10 年後高於均值 3.7%

這是 RTM 在基金層面的鐵律:上一個 10 年的冠軍,大機率是下一個 10 年的墊底。「追冠軍」等於「買跌」——只是你還沒意識到而已。

圖 10.1:相對於市場指數的基金年化收益(1970s vs 1980s)

圖 10.2:相對於同期平均的基金單位收益(1977–1987 vs 1987–1997)

使用 RTM 的三條實務原則#

- 逆向分批建倉:當某一風格/地區累積領先顯著(例如近 5 年超越均值 30% 以上),降低對它的配置;當某一類別連續 5 年大幅落後時,逐步加碼。

- 長期平衡配置:不預測鐘擺方向,維持穩定的價值/成長、大/小盤、美國/國際比例,用機械化再平衡自動「高賣低買」。

- 不要買「過去 5 年最佳」的基金:排行榜是均值回歸的起點,不是終點。

RTM 並非擇時工具——它告訴你極端狀態會修正,但不告訴你什麼時候修正。用它來保持紀律與冷靜,不要用它來預測下週的高低點。

章節總結:牛頓定律的投資啟示#

- 均值回歸是市場的牛頓第三定律:每個短期偏離都帶有反向反作用力。

- 四組循環(風格、質地、市值、地區)都有清晰的 RTM 證據。

- 基金業績同樣回歸:今天的冠軍是明日的平庸,今天的墊底可能是明日的贏家。

- 最穩健的策略:分散全市場 + 長期持有——讓鐘擺自己抵消所有偏離。

當你看到市場上所有人都在宣告某一風格「永遠勝出」時,牛頓爵士正在墳裡翻身——那正是鐘擺將回擺的徵兆。