時間:第四個維度,魔法還是暴政#

鮑格爾在第十四章把時間稱為投資的第四個維度——與前三個維度(收益、風險、成本)並列。但時間有個獨特的性質:它同時放大其他三個維度,既可以是複利的魔法,也可以是成本的暴政。

- 對報酬:時間讓小的年報酬差距變成巨大的終值差距(複利的魔法)。

- 對風險:時間讓短期波動收斂,長期持有變得更可預測(風險的緩衝)。

- 對成本:時間讓每年的小費用累積成巨大的終值損失(成本的暴政)。

投資人無法加速或減速時間,但可以決定是否讓時間站在自己這邊。本章告訴你,時間是如何成為朋友、又是如何成為敵人。

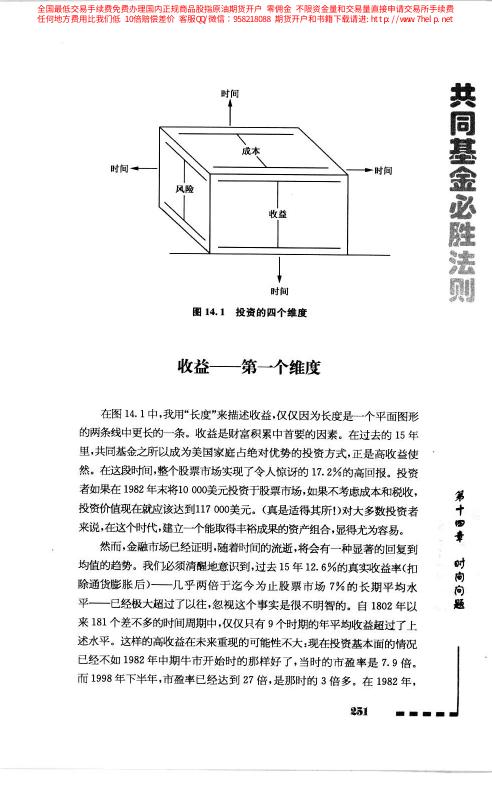

投資的四個維度#

鮑格爾提供一張 3D 立方體的比喻(圖 14.1):收益、風險、成本構成三個空間軸,而時間是讓這三個維度逐年展開的第四維。

- 1 年內:收益、風險、成本都是瞬時值。

- 10 年、30 年:三者透過複利相互作用,放大或縮小。

- 想要準確評估一項投資,必須同時考量四個維度,不能只看當下的任何一個。

多數投資人只看 1 年報酬——這等於只看了 3D 立方體的一個切面。真正有經驗的投資人看的是完整的時間體積。

圖 14.1:投資的四個維度

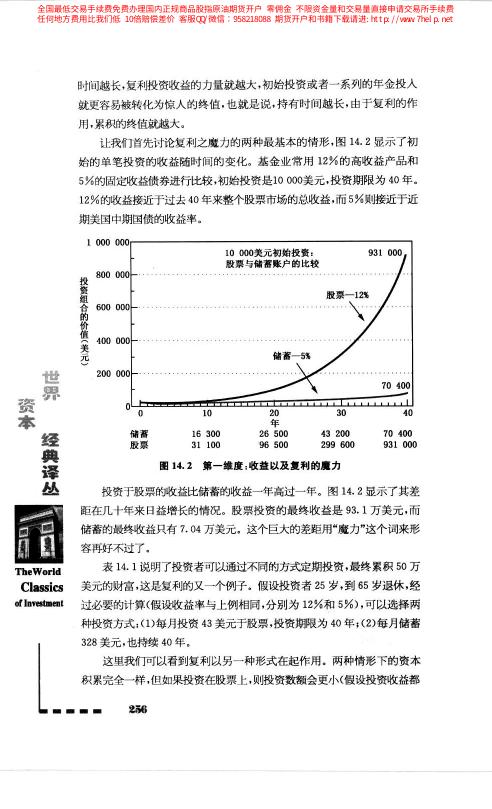

複利的魔法:收益的第一個維度#

愛因斯坦的第八大奇蹟#

愛因斯坦(Albert Einstein)傳說中曾稱複利是「世界第八大奇蹟」(the eighth wonder of the world)——「了解複利的人賺到它,不了解的人付出它。」鮑格爾用一張表格證明這句話的威力:

10,000 美元在 40 年後(對比股票與儲蓄)

| 投資標的 | 年化報酬 | 40 年後資產 |

|---|---|---|

| 股票市場 | 12% | 931,000 美元 |

| 儲蓄帳戶 | 5% | 70,400 美元 |

差距 860,000 美元——是儲蓄戶的 13 倍以上。

圖 14.2:第一維度——收益以及複利功能(股票 vs 儲蓄)

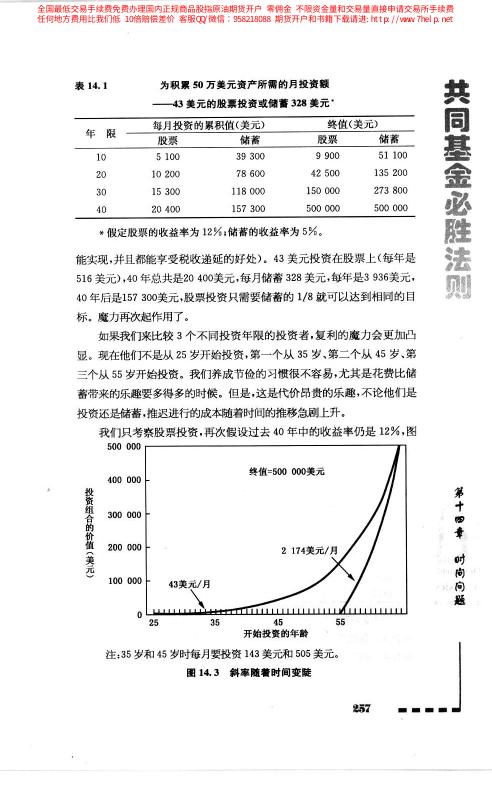

每月 500 美元的力量(表 14.1)#

| 年限 | 股票(12%) | 儲蓄(5%) |

|---|---|---|

| 5 年 | 5,100 | 39,300 |

| 10 年 | 15,200 | 78,600 |

| 20 年 | 93,000 | 135,500 |

| 30 年 | 300,000 | 273,800 |

| 40 年 | 594,600 | 405,000 |

- 前 10 年:儲蓄看起來還領先,因為股票波動讓短期結果難以預測。

- 20 年後:股票開始決定性超越。

- 40 年後:股票是儲蓄的 1.5 倍——時間的力量終於全面展現。

複利的魔法要用時間啟動——短期看不出優勢,越長越顯著。這就是為什麼鮑格爾不厭其煩地勸年輕人「早點開始」。

圖 14.3:斜率隨時間變更——25 歲起 vs 45 歲起

72 法則:複利的實用捷徑#

72 法則(Rule of 72)是計算複利最好用的簡易公式:

72 ÷ 年化報酬率 ≈ 資產翻倍所需的年數

表 14.2 不同年化報酬下的翻倍年數

| 年化報酬 | 翻倍年數 | 翻 4 倍 | 翻 8 倍 | 翻 16 倍 |

|---|---|---|---|---|

| 2% | 36 | 72 | 108 | 144 |

| 4% | 18 | 36 | 54 | 72 |

| 6% | 12 | 24 | 36 | 48 |

| 8% | 9 | 18 | 27 | 36 |

| 10% | 7.2 | 14.4 | 21.6 | 28.8 |

| 12% | 6 | 12 | 18 | 24 |

實例演算:

- 年報酬 6%,投資 24 年 → 資產變成 4 倍。

- 年報酬 12%,投資 24 年 → 資產變成 16 倍。

- 兩種情境的差距 4 倍,但只因為每年多 6 個百分點——這就是複利的幾何力量。

72 法則讓「年報酬差 2%」從一個抽象數字,變成一個具體的翻倍年數差距。它能幫投資人在幾秒內判斷某項投資是否值得等待。

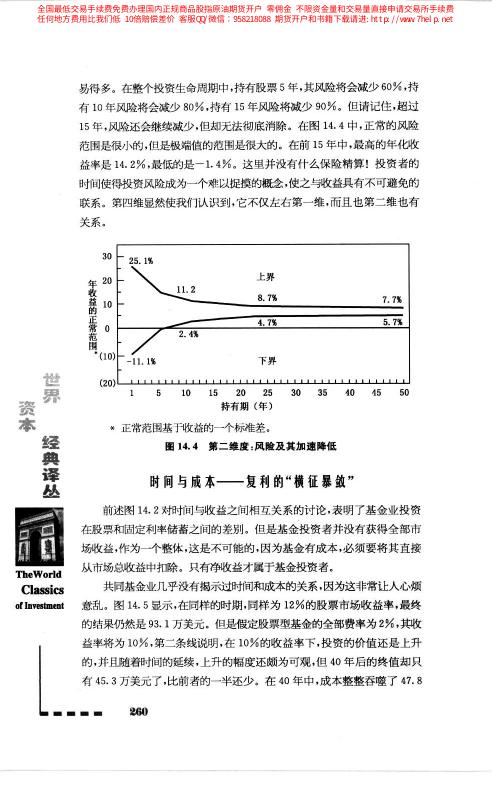

複利的中和效應:風險的第二個維度#

時間不僅放大報酬,也縮小風險。鮑格爾用 1802–1997 年的股票資料(圖 14.4)展示:

| 持有期 | 股票實質收益標準差 |

|---|---|

| 1 年 | 17.5% |

| 5 年 | 13.5% |

| 10 年 | 10.35% |

| 15 年 | 8.7% |

| 20 年 | 11.2% ~ 減後值 |

| 25 年 | 最小值 |

股票報酬的年化波動在持有期 25 年時壓縮到極小。同樣債券市場:

- 1 年波動:5.5%

- 10 年波動:3.4%

- 15 年波動:1.3%

這解釋了一個反直覺的現象:股票對長期投資人其實比短期投資人「安全」。因為時間會把年度大波動攤平到接近歷史均值。

圖 14.4:第二維度——風險及其加速降低

複利的懲罰:成本的第三個維度#

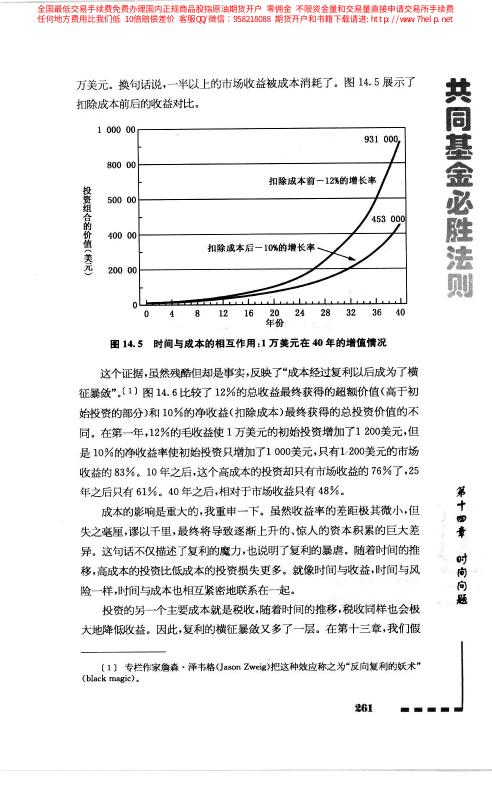

最殘酷的地方來了——時間同樣放大成本的傷害。鮑格爾的數據(圖 14.5):

10,000 美元初始投資,扣費差異在 25 年後的效應

| 情境 | 毛報酬 | 淨報酬 | 25 年後終值 |

|---|---|---|---|

| 低成本(0.2% 費率) | 12% | 11.8% | 453,000 美元 |

| 高成本(2.0% 費率) | 12% | 10.0% | 107,300 美元 |

差距 345,700 美元 = 初始資金的 34.5 倍。

關鍵觀察#

- 兩者毛報酬相同,差異只在費率 1.8 個百分點。

- 1 年下來,差距幾乎看不見。

- 25 年下來,低成本的終值是高成本的 4.2 倍。

- 這等於:你每年多付 1.8% 的費用,你最終只拿到 24% 的應有報酬。

這不是「小費用拖累一點點」——這是時間把小費用放大成財富毀滅。若你不重視成本,時間會以最冷酷的方式替你上課。

圖 14.5:第三維度——成本隨時間對收益的侵蝕

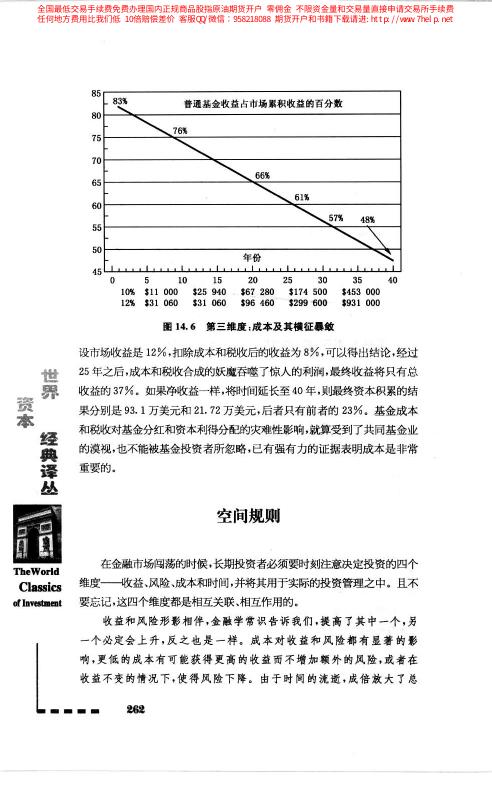

圖 14.6:時間、成本與資產配置的綜合影響

時間與風險:「年齡 × 持股比例」的實務應用#

鮑格爾把時間維度直接應用到配置決策:

- 年輕投資人(25–40 歲):持有期 30+ 年,應承擔較多股票風險(80/20)。

- 中年投資人(40–55 歲):持有期 20–30 年,股債 70/30 到 60/40。

- 退休前投資人(55–65 歲):持有期 10–20 年,股債 50/50 到 40/60。

- 退休投資人:仍保留 30–50% 股票以對抗長期通膨。

這套年齡—配置邏輯本質上就是把時間維度折算成風險承受力。時間越多,股票配置越高;時間越少,債券配置越高。

時間與成本:為什麼年輕人最該挑低成本#

鮑格爾特別強調:年輕投資人最需要低成本基金,因為他們的時間最長,成本的複利傷害最大。

- 25 歲投資人、持有 40 年:費率差 1.8% 會讓終值差 4 倍。

- 55 歲投資人、持有 10 年:費率差 1.8% 只讓終值差 約 18%。

- 年輕越早建立低成本紀律,獲得的複利回報越驚人。

「年輕人可以承擔更多風險」這句話是對的,但更重要的是:年輕人對成本的敏感度被低估了。每多付 1% 費率,等於在 40 年後失去數倍本金。

長期投資:精明的蘇格蘭人#

鮑格爾引用一位「精明的蘇格蘭人」——華爾特・斯科特合伙公司(Walter Scott Partners)的創辦人——對長期投資的看法:

「我們買公司,不是為了明天賣,而是為了擁有。」

這句話濃縮了時間維度的精髓:

- 擁有者的心態:看 10 年、20 年的企業現金流,而非明天的股價。

- 經銷商的心態:看今天的買賣價差,明天就換手。

- 兩者的報酬差距:在時間的複利下以指數級擴大。

鮑格爾認為這個「擁有者心態」正是 Vanguard 指數基金的基礎哲學——不管短期波動,只擁有美國商業整體的長期成長。

時間的雙面性:總結四個維度#

- 收益維度:時間越長,12% 年化 vs 5% 年化的差距以指數級擴大。

- 風險維度:時間越長,股票的年化波動收斂,熊市的傷害被稀釋。

- 成本維度:時間越長,費率的吞噬以指數級累積。

- 時間維度本身:不可逆、不可加速、是所有投資決策的放大鏡。

時間是朋友還是暴政?取決於你是否讓它為低成本、長期、紀律的策略工作。讓它成為朋友的兩個關鍵動作:

- 越早開始越好(哪怕每月幾百美元)

- 選擇最低成本的工具(指數基金、長期持有)

其餘的事情,時間會自己完成。