什麼是「經理人風險」#

當投資人選擇一檔主動管理基金,他同時接下了一組少被完整討論的風險——經理人風險(manager risk)。鮑格爾在全書多個章節(第九章選擇基金、第十一章投資相對主義、第十二章資產規模)都觸及這組風險。本章把它整合成一份可執行的檢查清單。

經理人風險由四個子類別組成:

- 離任風險(Manager Turnover Risk):經理人退休、跳槽、被換下。

- 策略漂移風險(Style Drift Risk):經理人偏離他當初宣稱的投資策略。

- 規模擠壓風險(Asset Size Risk):基金成功後資產暴增,反而壓垮績效。

- 集中持股風險(Concentration Risk):少數明星持股的押注過於集中。

這四類風險的共同特徵是:它們在基金運作正常時幾乎看不見,卻會在關鍵時刻(經理人走、規模飽和、風格失效)一次集中爆發。指數基金因為沒有「個別經理人」,本章風險幾乎不適用。

風險一:離任風險#

鮑格爾在第四章與第九章反覆強調:明星基金經理的職業壽命有限。

- 彼得・林區(Peter Lynch)、約翰・奈夫(John Neff)、邁克爾・普萊斯(Michael Price)這類長期傑出者極為罕見。

- 多數明星基金經理的高光期集中在 2–7 年,之後或退休、或跳槽、或被新經理接手。

- 你買進一檔基金時所看到的「過去 10 年 15% 年化」紀錄,極可能包含了一位已經離任的經理人。

離任對投資人的衝擊#

- 新經理未必承襲舊策略:選股偏好、風險容忍度、換手率都可能改變。

- 既有持股可能被大幅調整:新舊交接期常伴隨高週轉率與較差的稅負結果。

- 名稱不變但基因已改:你以為還在買那檔「林區的麥哲倫」,實際上它早已不是同一檔基金。

每年檢視一次你的主動基金經理人是否還是原本那位。基金公司網站上的「經理團隊」頁面通常會揭示。

風險二:策略漂移風險#

策略漂移(style drift)指基金經理偏離當初宣稱的投資風格。鮑格爾在第六章已展示:

- 一檔宣稱「大盤價值」的基金,可能在某個牛市把部分資金挪進小盤成長股。

- 這類偏離通常是為了追逐近期熱門風格,以回應同業壓力或銷售壓力。

- 後果:投資人原本以為自己持有的「價值基金」,實際上持有的是半個「成長基金」——整體組合的風格暴露全盤被扭曲。

如何偵測#

- 比對晨星風格箱(Morningstar style box)近 3 年的變化:若位置明顯漂移,警訊亮起。

- 檢視前 10 大持股是否與當初基金說明書的風格一致。

- 追蹤基金的週轉率(turnover rate):突然飆高通常意味著策略轉向。

策略漂移最常發生在規模快速擴張或經理人任期進入第 3–5 年的基金。這兩個節點要格外警覺。

風險三:規模擠壓風險(成功是最大的失敗)#

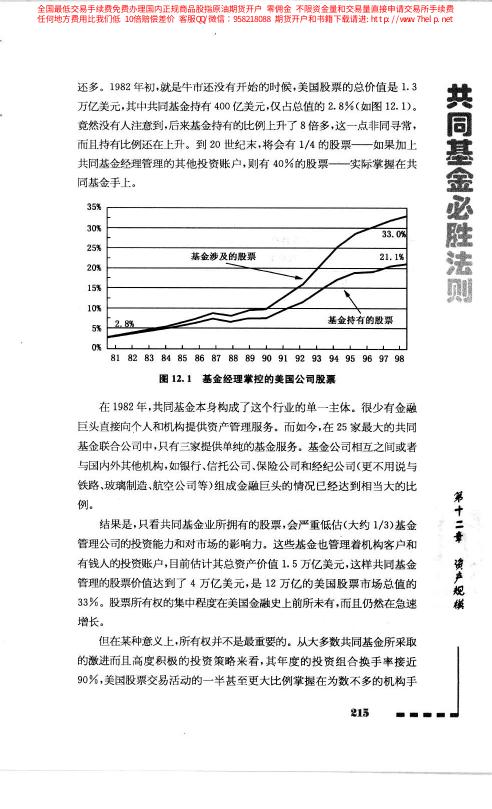

鮑格爾在第十二章直接用副標指控這個現象:「成功是最大的失敗」(Success Is the Enemy of Success)。數據顯示:

- 1982 年:美國共同基金業總資產 820 億美元

- 1998 年:總資產 3.46 兆美元——16 年擴大 42 倍

- 基金業掌握美國股票市場比例從 8% 升至 33%

圖 12.1:基金經理控制的美國公司數量(1982–1998)

規模如何壓垮績效:三個機制#

可投資股票範圍縮小

- 一檔 10 億美元 規模的基金:3,080 檔美國股票可選(假設限制單一持股不超過該股市值的 10%)。

- 一檔 50 億美元 的基金:可選股縮為 1,775 檔。

- 一檔 200 億美元 的基金:僅 470 檔 可選。

- 一檔 500 億美元 以上:可選股萎縮到 250 檔以下——幾乎被迫買大盤,等於隱形指數。

市場衝擊成本上升

- 大型基金在短時間內進出大型部位,會推高自己的買價、壓低自己的賣價。

- 鮑格爾引用研究:大盤股交易成本約 0.6%,中盤 1.8%、小盤 0.5%、極小盤 0.3%;大基金在中小盤的衝擊成本尤其嚴重。

主動變被動

- 當大基金被迫持有 200–500 檔股票、前 10 大持股與標普 500 重疊度極高時,它已經是一檔「高費率版本的指數基金」。

- 投資人付主動基金的費率(1–2%),卻拿到指數基金的績效(甚至更差)。

鮑格爾的警戒線#

- 10 億美元以下:靈活度最高,仍有做出差異化的空間。

- 10–50 億美元:開始需要增加持股數以分散衝擊,差異化能力遞減。

- 50–200 億美元:實務上難以大幅偏離大盤指數。

- 200 億美元以上:基本上是高費率的隱形指數。

鮑格爾引用巴菲特:「1950 年代資金規模小於 1,000 萬美元時,年超額 60% 以上;現在規模數百億美元,超額能做到 3% 就很好。」這是規模侵蝕 alpha 的最清楚見證。

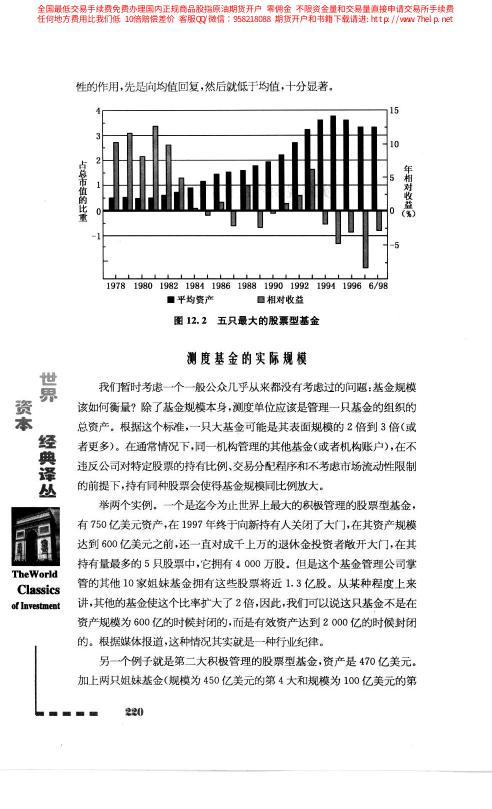

圖 12.2:五只最大的股票型基金(1970s–1998)

圖 12.3:可供選擇限定的股票範圍(按基金規模)

風險四:集中持股風險#

鮑格爾在第十二章揭露另一個結構性問題:整個共同基金業在少數大型股上高度集中。

表 12.1 基金持有的 10 檔最大股票(截至 1998 年 6 月)

| 股票 | 被基金持有比例 |

|---|---|

| 默克(Merck) | 18.8% |

| 沃爾瑪(Wal-Mart) | 12.7% |

| 微軟(Microsoft) | 10.2% |

| 埃克森(Exxon) | 10.6% |

| 輝瑞(Pfizer) | 14.7% |

| 通用電氣(GE) | 9.8% |

| 寶潔(P&G) | 8.9% |

| 百時美施貴寶(BMS) | 9.8% |

| 迪士尼(Disney) | 6.3% |

| 可口可樂(Coca-Cola) | 6.5% |

當整個基金業持有某家公司 15% 以上的流通股,任何一次集體贖回都會在這些股票上造成同步賣壓——形成系統性的風險傳導機制。

當你持有 3 檔宣稱「大盤成長」的主動基金時,可能有 30% 的資金重疊在同樣 10–20 檔股票上。這是你自認為的「分散」,實際上是假的分散。

錢包變厚是超額收益的敵人#

鮑格爾引用彼得・伯恩斯坦(Peter Bernstein)的一句話作為總結:

「當基金經理的錢包變厚,他的超額收益就變薄。」

這是一個數學必然,不是基金經理的道德問題:

- 市場的主動超額收益(alpha)是有限的總蛋糕——一方賺的,必然是另一方輸的。

- 當基金業整體掌握市場 33%,這塊蛋糕的絕大部分已經在自己人之間流動。

- 再加上每年 1–2% 的費率與交易成本,主動管理作為一個整體注定輸給市場。

經理人風險的綜合檢查清單#

鮑格爾實際上沒有提供一份逐項清單,但綜合全書的論述,可以濃縮為以下 7 個問題:

- 現任經理人在這檔基金任職幾年?低於 3 年的數字,不要參考。

- 過去 3 年這檔基金在晨星風格箱中有無顯著漂移?

- 基金資產規模目前多少?是否已超過同類別的有效規模上限?

- 前 10 大持股與同公司其他基金、或與同類指數的重疊度有多高?

- 換手率(turnover)是多少?超過 70% 意味著實際上是短線操作者。

- 費率是否高於同類別指數基金 1 個百分點以上?

- 基金是否有明確的容量限制(capacity management),在達到一定規模時主動關閉給新資金?

一檔值得信任的主動基金,這 7 個問題應該至少有 5 個答案是「是」或「沒有問題」。若低於這個門檻,你買的是經理人風險,不是超額收益。

指數化為何能規避這些風險#

最後,鮑格爾提醒:以上四類經理人風險,指數基金完全不存在。

- 沒有經理人要離任——指數的規則由委員會制定,不依賴個人。

- 沒有風格漂移——指數的組成公開透明、規則明確。

- 規模不是問題——指數基金可以接納 1 萬億資產仍然準確追蹤目標。

- 集中持股是事實而非風險——指數的集中度即是市場的集中度,不會偏離。

選擇指數化的深層理由之一,就是把經理人風險永遠從你的組合中移除。這對長期投資人的睡眠品質與實際收益,都是重要的禮物。