經驗戰勝希望:指數化的誕生#

鮑格爾在本章開頭引用塞繆爾・約翰遜(Samuel Johnson)的名言——「經驗戰勝希望(Experience Triumphs Over Hope)」。這句話精準概括了指數化基金二十多年的歷史:

- 1976 年:鮑格爾所創辦的先鋒指數信託(Vanguard Index Trust)成為世界上第一檔公開發售的指數共同基金。

- 發行時被同業譏為「鮑爾默爾的愚蠢」(Bogle’s Folly)——認為無人會願意把資金交給一檔「甘於平庸」的基金。

- 20 年後它被《指數化的勝利》(The Triumph of Indexing)等報告證實,跑贏了 96% 的主動管理同業。

這不是機遇——這是結構性結果。當主動管理的平均成本是 2%,而指數只收 0.2% 時,長期勝負其實在起跑線上就定了。

標普 500 與威爾夏 5000:指數的選擇#

鮑格爾解釋兩個最常用的美國股票指數:

- 標準普爾 500 指數(S&P 500):500 檔美國大型股,涵蓋 75% 美國市場價值,自 1926 年起算。1998 年市值約 7.9 兆美元。

- 威爾夏 5000 指數(Wilshire 5000):約 7,400 檔股票,涵蓋 86% 美國市場價值,是真正的「全市場」指數。

兩者長期年化報酬相關係數 95–99%,實務上可互換使用。

追蹤哪一個都可以,但鮑格爾傾向威爾夏 5000 ——它沒有「大盤偏差」,也不會錯過中小型股的長期貢獻。

30 年實證:指數 vs 平均共同基金#

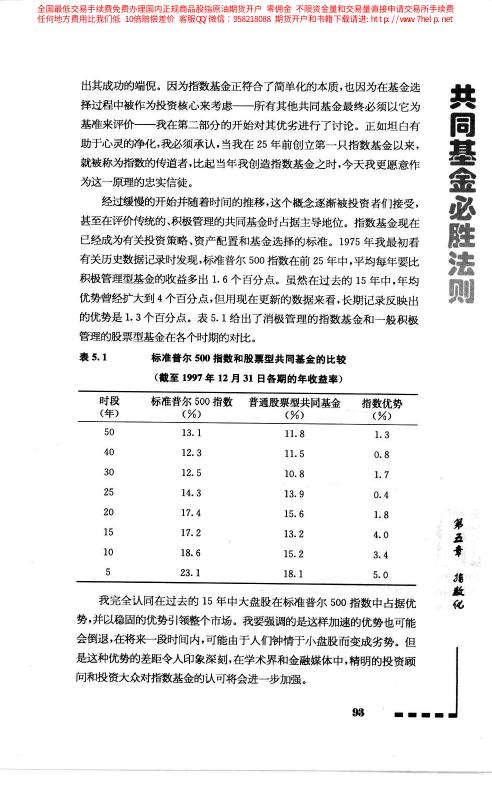

鮑格爾用一張關鍵的表格總結指數化的優勢:

表 5.1 標普 500 指數與普通股票基金的比較(截至 1997 年 12 月 31 日)

| 持有期 | S&P 500 指數 | 平均股票基金 | 指數優勢 |

|---|---|---|---|

| 1 年 | 23.1% | 20.3% | +2.8% |

| 5 年 | 21.7% | 17.8% | +3.9% |

| 10 年 | 18.0% | 14.6% | +3.4% |

| 15 年 | 17.5% | 13.8% | +3.7% |

| 20 年 | 17.1% | 14.4% | +2.7% |

| 30 年 | 11.8% | 10.5% | +1.3% |

指數在每一個持有期都勝出。1 萬美元投資 30 年的最終資產:

- S&P 500 指數:$242,400

- 普通股票基金:$216,900(差額 $25,500)

- 若再扣除銷售費等隱形成本,差距更可擴大到 $125,000 以上

1.3 個百分點的年化差距看似微小,30 年後就是 12%–52% 的終值差距。這是複利的殘酷算術。

圖 5.1:共同基金跑贏指數的百分數(30 年期)

歷史教訓:誰先發明了指數化#

指數化並非鮑格爾獨創,它是一連串學者與先行者共同推動的結果:

- 1971 年:富國銀行(Wells Fargo Bank)的 John McQuown 與 William Fouse 開發首個機構用指數基金。

- 1974 年:Paul Samuelson 在《投資組合管理雜誌》發表〈挑戰判斷〉(Challenge to Judgment),公開呼籲創立一檔面向一般投資人的指數基金。

- 1975 年:Charles D. Ellis 於《金融分析師雜誌》刊登〈輸家遊戲〉(The Loser’s Game),指出在扣除成本與稅後,試圖擊敗市場的行為是「輸家的遊戲」。

- 1976 年:鮑格爾創立 Vanguard 500 Index Fund,把學術理論轉化為大眾產品。

- 1975 年:格林威治合伙公司(Greenwich Associates)的 Charles D. Ellis 研究顯示,85% 退休金投資經理的績效落後標普 500。

幾乎所有當代指數化的論證——從效率市場假說、到成本悖論、到輸家遊戲——都在 1970 年代前半就已完整成形。指數基金不是發明,是理論落地。

指數戰勝主動的主因:成本#

一個反直覺的發現:指數不是靠選股能力贏——它甚至不選股。它贏,是因為成本低。

- 1970–1998 年,整體美國股市(Wilshire 5000)年化 13.7%;標普 500 年化 13.4%;普通股票基金 年化約 11.0%。

- 整體股票基金的毛收益與市場幾乎一致(約 13.4–13.7%)。

- 真正的差距 2.7% 幾乎完全由**費率(約 1.4%)+ 交易成本(約 0.5–1.0%)+ 銷售費(年攤銷 0.4–0.8%)**構成。

這個發現令人震撼:主動管理的基金經理整體上沒有輸給市場,他們輸給了自己收取的費用。投資人為這些費用付了帳,但沒拿到對應的服務。

指數 vs 股票基金:勝率的時間序列#

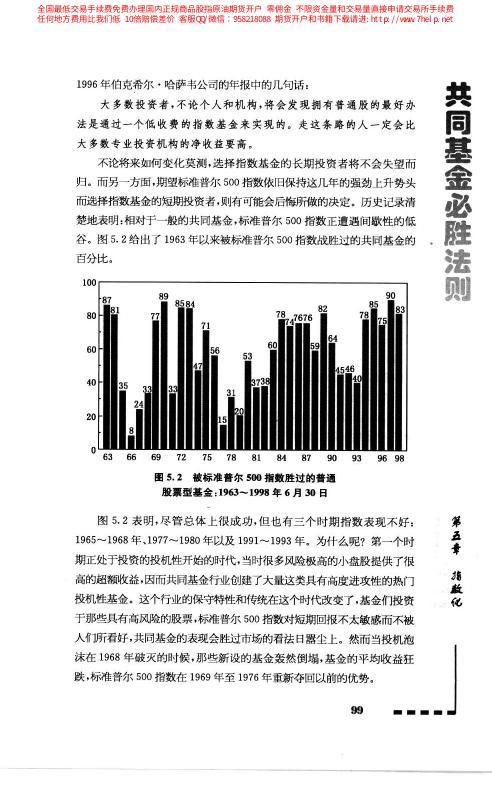

表 5.2 被標普 500 指數打過的普通股票基金比例(1963–1998 年)

| 年份 | 指數勝率 | 年份 | 指數勝率 |

|---|---|---|---|

| 1964 | 52% | 1987 | 76% |

| 1970 | 74% | 1990 | 70% |

| 1974 | 86% | 1994 | 78% |

| 1982 | 55% | 1997 | 89% |

- 在 35 年中有 29 年,指數勝過超過半數的基金。

- 1996–1998 年連續 3 年,指數勝率突破 75%。

- 只在極少數期間(如 1991–1993 小盤股狂飆期)指數落敗。

「指數化是平庸」的看法其實是錯的——在多數年份裡,指數的表現好到讓 75% 以上的主動基金自慚形穢。

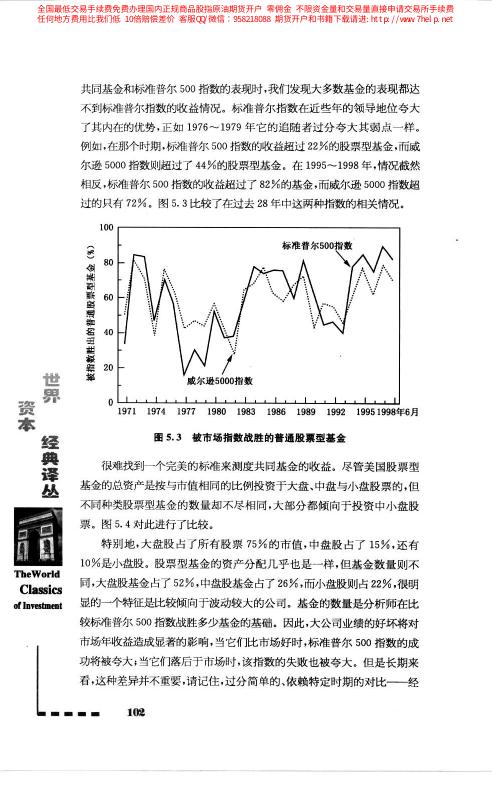

圖 5.2:被標普 500 指數擊敗的普通股票基金(1963–1998)

圖 5.3:被市場指數擊敗的普通股票基金(1963–1997)

標普 500 不代表全市場:圖 5.4 的警示#

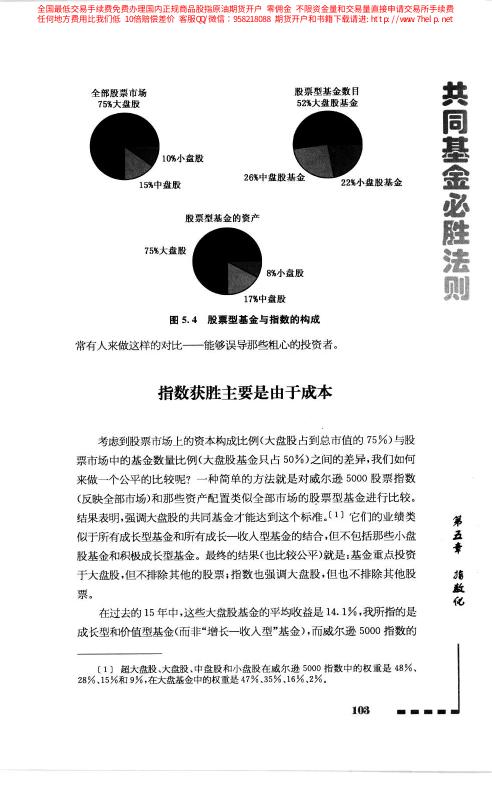

許多人誤以為持有標普 500 就等於擁有全市場。實際上:

圖 5.4 股票型基金與指數的組成

| 分類 | 全體股票市場(Wilshire 5000) | 股票基金平均持有 | S&P 500 組成 |

|---|---|---|---|

| 大盤股 | 75% | 52% | 100% |

| 中盤股 | 15% | 22% | 0% |

| 小盤股 | 10% | 26% | 0% |

- 標普 500 幾乎全是大盤——沒有中小盤。

- 股票基金平均持有僅 52% 大盤,其餘投中小盤。

- 這是為什麼在小盤漲勢強的年份(如 1991–1993),標普 500 會被股票基金超越——因為它們在小盤曝險上比較重。

如果你追求「真正涵蓋整個市場」的指數,Wilshire 5000(或其對應產品 Total Stock Market Index)更完整。S&P 500 雖好,但它是大盤代表,不是全市場代表。

圖 5.4:股票型基金與指數的構成

不同市值指數基金的 15 年勝率#

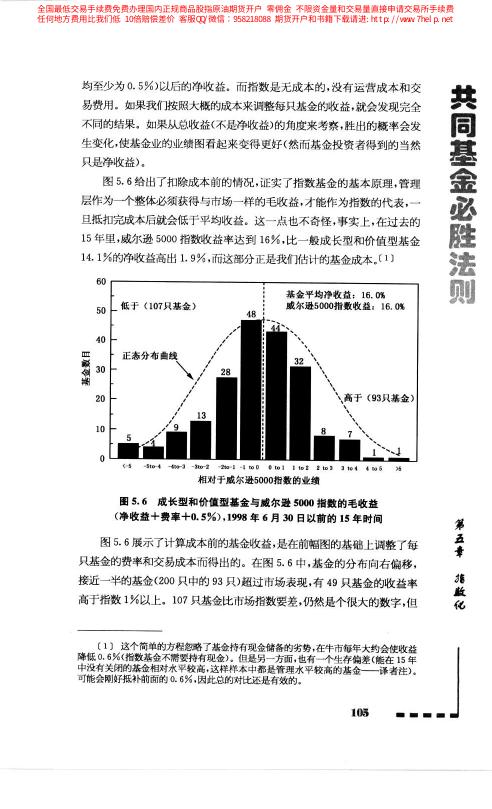

鮑格爾用 1983–1998 年 6 月的 15 年資料,對 200 檔存活的主動基金做壓力測試:

- 107 檔基金勝過指數

- 167 檔基金低於指數

- 33 檔超過指數 1% 以上(算中等勝出)

- 35 檔顯著低於指數(超過 1% 落後)

- 勝出概率約 1/6;顯著勝出 1/30

圖 5.5 分布形狀顯示一條右偏分佈:

- 高於指數 1% 以上的基金:15 檔(7%)

- 勝過指數 3% 以上:僅 7 檔(3%)

- 贏過指數 5% 以上:僅 3 檔(1.5%)

挑到顯著勝出指數的主動基金,機率不到 1/20。在你自信自己能挑到那 1/20 之前,先問自己憑什麼認為你比 Peter Lynch、John Neff 這類大師更厲害。

圖 5.5:成長型與價值型基金的分布與威爾夏 5000 指數對比

兩個反例:什麼時候指數化會暫時失效#

鮑格爾誠實地指出兩個指數化表現較弱的時段:

- 1977–1980 年小盤股狂潮:標普 500 的超額報酬被小盤股壓制。

- 1991–1993 年小盤股反彈:同樣現象再次上演,指數勝率一度跌到 44%。

這兩次都是小盤與中盤股的局部亢奮,但它們都在接下來的 8 年被指數反向超越。均值回歸再次發揮作用。

指數化不是每個月都贏,但時間越長、勝率越高。這正是「經驗戰勝希望」最誠實的註解。

指數化是一個長期投資策略#

鮑格爾強調:指數化不是一年勝一年的短期遊戲,而是一項需要至少 10 年以上才能顯現完整優勢的長期策略。

- 指數化的主要優勢——低成本與稅務效率——是每年緩慢累積的。

- 短期內,市場的風格輪動會讓指數偶爾落後;但時間越長,成本優勢的複利越壓倒風格偶然性。

- 巴菲特 1996 年致股東信中的一句話概括了一切:

「一個什麼都不懂的投資者,只要持有低成本的指數基金,就能打敗多數專業投資人。」

給讀者的總結#

- 指數化是經驗戰勝希望的產物:50 年學術研究與 20 年實證數據都指向同一個結論。

- 指數勝利的來源是成本,不是選股魔法:主動基金的毛收益其實與市場接近。

- 勝率壓倒性:30 年中約有 25–29 年指數跑贏半數以上的主動基金。

- 正確的期待:指數化不求在每一年最佳,而求在長期跑贏多數同業——它做到了。

如果你不確定自己需不需要指數基金,問自己兩個問題:「我有 10 年以上的持有期嗎?」與「我覺得自己能篩選出 Top 1/20 的主動基金嗎?」如果第一個是、第二個不是,答案就出來了。