債券投資:逐漸消亡的類別?#

鮑格爾在章名下了一個帶有警示意味的副標:「逐漸消亡」。1993–1998 這五年間,美國債券型基金的規模從 7,600 億美元萎縮到 4,900 億美元,以年 4% 的速度縮水;同期股票基金則從 1,600 億成長到 2.7 萬億,暴增 17 倍。

- 背景:牛市氛圍讓投資人集體忽視了債券的風險分散與降低整體波動的角色。

- 鮑格爾的立場:債券沒有消亡,消亡的是投資人對債券的正確理解與耐性。

- 本章的目的,是把債券的角色、成本、風險、與選擇邏輯重新擺回投資人的視線。

債券基金在投資組合裡的核心功能有三:穩定現金流、降低整體波動、在股市風險期提供緩衝。牛市會模糊這三個角色,但熊市會立刻讓它們變得無比重要。

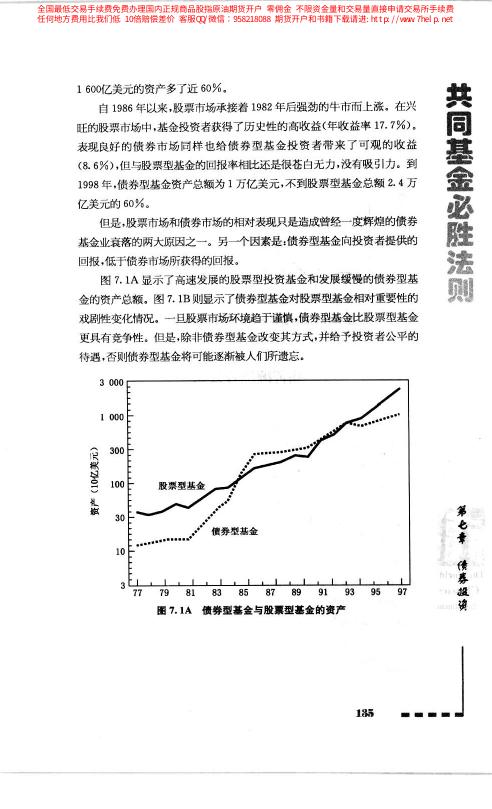

圖 7.1A:股票基金與債券基金的資產(1981–1997)

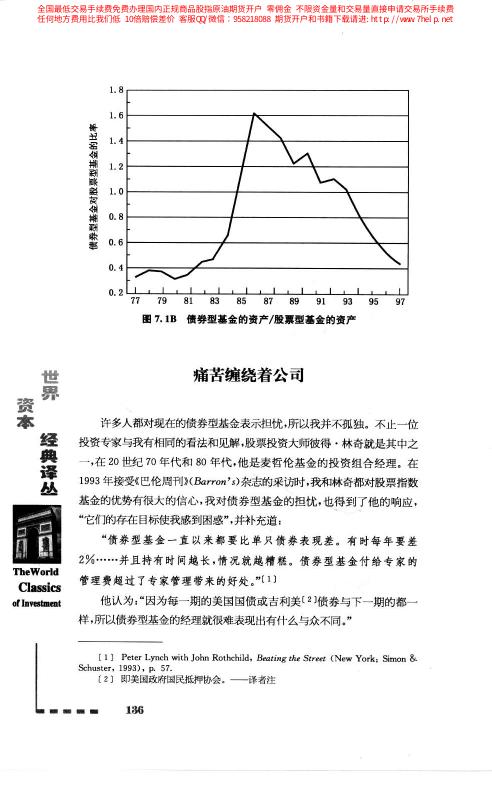

圖 7.1B:債券型基金的資產/股票型基金的資產比率

什麼是「類商品」#

鮑格爾把債券定義為**「類商品」**(commodity-like)產品:

- 固定收益的未來現金流相對可預測——不像股票那樣依賴管理層的經營能力。

- 不同公司發行的投資級公司債之間、或不同州的市政債之間,彼此差異遠小於股票。

- 但是「投資組合的選擇、到期期限結構、信用等級配比,以及最重要的成本」在不同基金間差異極大。

這是理解債券基金的關鍵心法:基金經理的選債能力差距其實不大,真正決定投資人實拿報酬的是費率與策略紀律。

管理型債券基金 vs. 債券指數的長期對比#

鮑格爾用 1992–1997 年的數據對比三類債券型基金與對應指數(表 7.1):

| 類別 | 指數 | 平均管理基金 | 相對指數差 |

|---|---|---|---|

| 公司債 | 8.2% | 6.3% | −1.8% |

| 政府債 | 7.9% | 6.5% | −0.7% |

| 市政債 | 6.4% | 5.3% | −0.5% |

三類基金平均都輸給對應指數,差距與基金費率高度重合。這張表足以支撐一個粗暴但真實的結論:

債券基金業作為一個整體,長期績效落後其基準指數,落後幅度幾乎等於它們收取的費率。

一個不能容忍的例子:中期國債基金#

鮑格爾舉了一個極端案例:

- 當時中期美國國庫券的市場殖利率約 7.11%。

- 某中期國債基金費率 1.5%,扣費後投資人實拿 5.6%。

- 這意味著基金公司拿走了債券本身收益的 40%,而投資人卻承擔了 100% 的利率風險。

這不只是「費用太高」的問題。債券基金的毛收益本來就低,費用是對收益的按比例剝離。當費率佔殖利率 20%以上,基金經理要用選債或擇時替投資人補回這個缺口,幾乎是不可能的任務。

四類債券基金的費用測試#

鮑格爾針對四個主要債券基金類別,各自按費率高低分組做了實證比較:

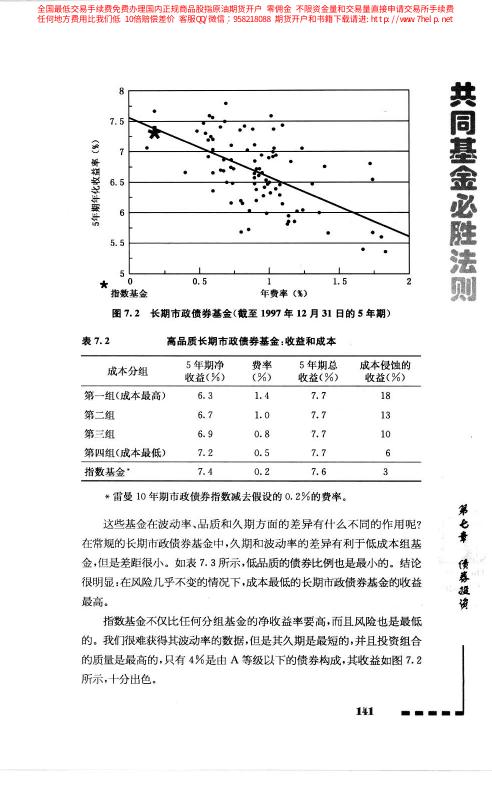

圖 7.2:高品質長期市政債券基金——成本與收益

高品質長期市政債券基金(表 7.2)#

| 費率組 | 5 年報酬 | 費率 | 5 年毛收益 | 成本侵蝕(%) |

|---|---|---|---|---|

| 最高成本 | 5.1% | 1.4% | 6.5% | 28% |

| 第 2 組 | 5.4% | 1.0% | 6.4% | 19% |

| 第 3 組 | 6.7% | 0.7% | 7.4% | 9% |

| 最低成本 | 6.9% | 0.4% | 7.3% | 6% |

| 指數基金 | 7.7% | 0.2% | 7.9% | 3% |

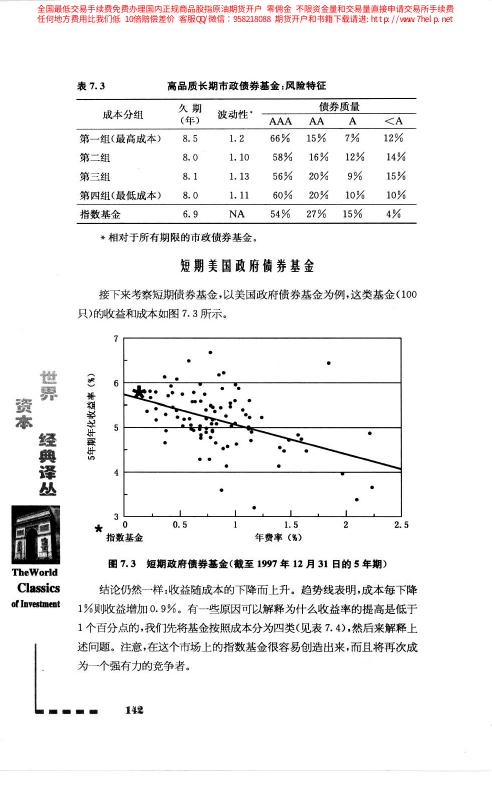

圖 7.3:短期美國政府債券基金——成本與收益

短期美國政府債券基金(表 7.4)#

| 費率組 | 5 年淨收益 | 費率 | 毛收益 | 成本侵蝕 |

|---|---|---|---|---|

| 最高成本 | 4.5% | 1.18% | 5.7% | 26% |

| 最低成本 | 5.8% | 0.4% | 6.3% | 7% |

| 指數基金 | 5.9% | 0.25% | 6.1% | 4% |

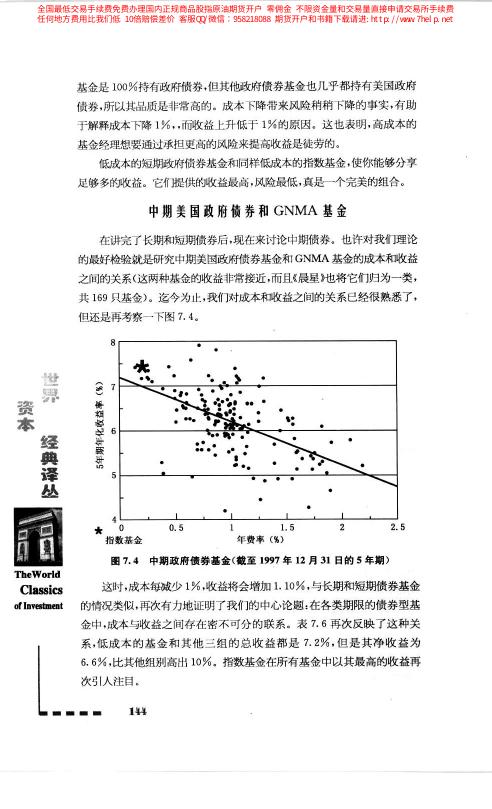

圖 7.4:中期美國政府債券與 GNMA 基金——成本與收益

中期政府與 GNMA 基金(表 7.6)#

| 費率組 | 5 年淨收益 | 費率 | 毛收益 |

|---|---|---|---|

| 最高成本 | 6.2% | 1.4% | 7.6% |

| 最低成本 | 7.4% | 0.3% | 7.7% |

| 指數基金 | 7.2% | 0.20% | 7.4% |

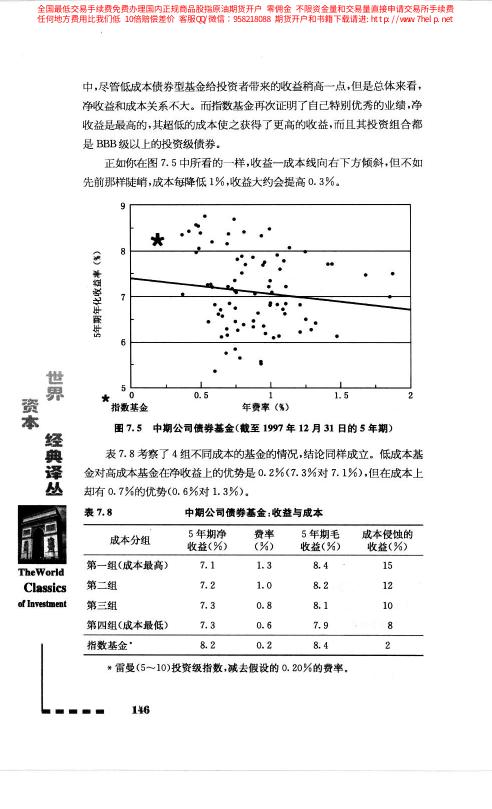

圖 7.5:中期公司債券基金——成本與收益

中期公司債基金(表 7.8)#

| 費率組 | 5 年淨收益 | 費率 | 毛收益 | 成本侵蝕 |

|---|---|---|---|---|

| 最高成本 | 7.1% | 1.3% | 8.4% | 15% |

| 最低成本 | 7.8% | 0.4% | 8.2% | 5% |

| 指數基金 | 7.9% | 0.2% | 8.1% | 3% |

四張表放在一起,結論驚人一致:

- 無論哪個次類別,最低成本組的淨收益都顯著優於最高成本組。

- 指數基金(費率 0.2%)幾乎總是贏過所有管理型基金的最低成本組。

- 不同類別之間,高成本組被費率吃掉的收益比例落在 15%–28%。

這四組表格是鮑格爾全書關於「成本決定一切」最扎實的證據:在毛收益差距微小的類商品市場,費率差距就是報酬差距。

高成本基金在幹什麼:信用風險的陷阱#

如果費用吃掉毛收益,高成本基金要靠什麼彌補呢?鮑格爾揭露一個潛在的風險策略:承擔更高的信用風險。

以中期公司債基金為例(表 7.9):

| 費率組 | 久期(年) | 波動性 | AAA-A % | BBB % | < BBB % |

|---|---|---|---|---|---|

| 最高成本 | 5.1 | 1.15 | 24% | 57% | 19% |

| 最低成本 | 4.8 | 1.11 | 68% | 29% | 3% |

解讀:

- 高成本基金持有更多低等級債券(57% 的 BBB、19% 的垃圾等級)。

- 低成本基金以投資級(AAA–A)為主,信用風險顯著較低。

- 投資人若用高成本基金「追求更高收益」,實際上是在承擔更多違約與流動性風險,而非獲得真正的管理溢酬。

「高收益債券基金」並不是魔術——它只是把信用風險偽裝成收益率。當景氣反轉,這些偽裝會在最壞的時機被揭穿。

久期、信用、成本:評估債券基金的三個維度#

鮑格爾把評估債券基金的重點濃縮為三個必須並列檢視的維度:

- 久期(Duration):衡量利率敏感度。久期越長,利率變動對基金淨值的影響越大。

- 信用品質:投資級(AAA、AA、A、BBB)或非投資級(BB 以下)。等級越低,收益率越高但違約風險也越高。

- 成本(Expense Ratio):在類商品市場中決定投資人實拿報酬的關鍵變數。

合理的流程是:先決定久期(取決於你的投資期限)→ 再決定信用品質(取決於你的風險承受度)→ 最後在同一組合條件下選擇費率最低的基金。這個順序能避免被「高殖利率」的行銷話術誤導。

管理能力真的有差別嗎#

債券基金的經理人當然存在能力差異,但鮑格爾指出:

- 個別經理能靠選債、或輪動久期製造 0.3%–0.5% 的超額報酬已屬傑出。

- 但當他們收取 1% 以上的費率時,這些超額能力被自己的費用全部吃回去。

- 最終投資人看到的是:毛收益相似、淨收益顯著分化,分化幾乎完全由費率解釋。

這正好對應指數化的主張:當管理能力的分布很緊、費率的分布很鬆時,指數化是最誠實的選項。

銷售費用:雪上加霜的成本#

除了年度費率,許多債券基金還收取前端銷售費(front-end load)或後端銷售費(back-end load):

- 前端 5% 的銷售費分攤到 5 年,相當於每年 1% 額外成本。

- 對原本殖利率只有 6–7% 的債券基金而言,銷售費幾乎把獲利砍掉 1/6。

有銷售費的債券基金幾乎沒有經濟理由。投資人若仍在買,通常是對銷售員的信任戰勝了對數字的檢視。

給債券投資人的三條紀律#

- 優先選指數基金:費率在 0.2% 以下,長期幾乎總是贏過平均管理基金。

- 若一定要選主動基金,選最低成本組:它的淨收益會是同類別內的最佳機率最高者。

- 拒絕銷售費基金:沒有任何實證顯示銷售費能換來超額報酬。

債券不是會消亡的資產類別,消亡的是「用高成本、高風險去追不存在的超額收益」這種不合時宜的做法。讓債券回到它本來的角色:低成本、穩健、以分散股票風險為使命的配置支柱。