鑽石之邦:美國本土就是鑽石礦#

鮑格爾以 19 世紀坦普爾大學(Temple University)創辦人羅素・康威爾(Russell Conswell)的經典演講**《鑽石之邦》**(Acres of Diamonds)作為全章隱喻:

- 阿爾・哈費德(Al Hafed)是個富有的波斯農夫,聽說世界上存在鑽石寶藏後,賣掉農場遠赴異域尋找,終至一無所有、投海自盡。

- 而新農場主人在自家院子的小溪中,發現了舉世聞名的戈爾康達(Golconda)鑽石礦——包括英國女王王冠上的「光之山」(Kohinoor)鑽石也來自此地。

- 寓意:真正的寶藏往往就在你腳下,不必遠行。

鮑格爾把這個寓言對準美國投資人:在你決定追逐遠方「國際基金」之前,先想清楚——美國本身就是全球最大、最分散、最便宜的股票市場。

全球投資的合理份額#

對美國投資人而言,合理的「國際配置」到底應該是多少?

- 美國市場市值約占全球 25%。

- 美國退休基金平均只把約 7% 配置於海外。

- 一個常見的「積極型」全球組合配置:

| 地區 | 權重 |

|---|---|

| 美國 | 48% |

| 歐洲 | 17% |

| 日本 | 10% |

| 新興市場 | 5% |

| 其他國家 | 20% |

鮑格爾建議:對多數美國投資人,海外配置上限約 20% 就足以取得分散效益;超過這個比例,貨幣風險與成本帶來的損耗會把分散利益吃掉。

貨幣風險與收益:最被低估的變數#

海外投資的報酬可以拆為當地貨幣報酬 + 匯率變動兩部分。鮑格爾用 MSCI-EAFE 指數(涵蓋歐洲、澳洲、遠東)30 年資料觀察:

表 8.1 全球收益率對比(截至 1994 年 12 月底,10 年期)

| 市場 | 年化收益 | 累計收益 |

|---|---|---|

| 美國股市(美元計價) | +14.3% | +282% |

| 世界股市(美元計價) | +14.7% | +319% |

| 美國相對優勢 | −0.3% | −37% |

| 國際股市(當地貨幣) | +10.3% | +163% |

| 美元匯兌貢獻 | +4.4% | — |

解讀:

- 從美元投資人角度看,1984–1994 年國際股票看起來與美國差不多。

- 但名義上的勝出其實幾乎完全來自美元貶值——以當地貨幣計,國際股市只漲了 10.3%,遠低於美國的 14.3%。

- 換句話說,海外報酬的一大部分是「賭匯率」,而匯率幾乎無法被系統性預測。

當你買國際基金,你同時在下兩個賭注——當地股市表現、與匯率走勢。多數投資人只想要第一個,卻被迫接受第二個。

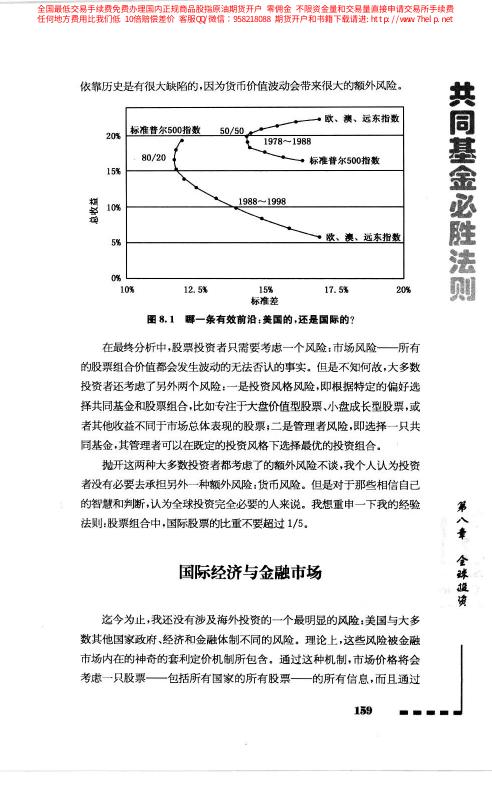

有效前沿:加一點國際股票,值不值得?#

鮑格爾用 1988–1998 這 10 年的實際數據繪製美國 vs 國際股票的有效前沿:

表 8.2 全球投資組合的有效前沿(1988–1998)

| 組合 | 年化收益 | 波動性(標準差) |

|---|---|---|

| 100% 美國股票 | 16.2% | 14.3% |

| 100% 國際股票 | 8.3% | 17.0% |

| 50% 美國 / 50% 國際 | 14.4% | 14.6% |

| 80% 美國 / 20% 國際 | 15.7% | 13.9% |

重要發現:

- 80/20 全球組合的波動略低於 100% 美國股票,但年化報酬也少 0.5%。

- 50/50 組合雖進一步降波動,代價是少賺 1.8%。

- 純國際配置在這 10 年內同時遜於美國與全球混合組合。

「國際化」能小幅降低波動,但降低幅度遠小於多數行銷文案所宣稱的。投資人應該把它當作邊際工具,不是核心配置。

圖 8.1:哪一條更有效前沿——美國的、還是國際的?

全球市場版圖的劇烈變化#

市場權重會在 10 年內徹底換面貌:

表 8.3 世界股市版圖(1988 vs 1998)

| 國家/地區 | 1988 年 | 1998 年 |

|---|---|---|

| 美國 | 28% | 48% |

| 日本 | 43% | 13% |

| 英國 | 8% | 10% |

| 法德合計 | 5% | 9% |

| 其他 | 15% | 20% |

| 合計 | 100% | 100% |

觀察:

- 日本從 43% 萎縮到 13%(崩跌 70%),而美國反向從 28% 擴張到 48%。

- 如果 10 年前你因「分散」理由大幅配置日本,今天你會傷痕累累。

- 「被動跟著市值權重走」本身就是極端地區押注——1988 年跟著 MSCI 就會買 43% 日本。

市值加權的國際指數不等於「中立」配置。當某國市場泡沫化,加權方式會把更多資金自動推進那個泡沫。這是被動投資在國際市場的隱藏風險。

時來運轉嗎?全球投資者的真實成績#

1987–1997 的 10 年裡:

- 美國 S&P 500 年化 14.5%(含股息)。

- 所有全球基金經理平均僅 13.2%——落後 S&P 500 一年 1.3 個百分點。

- 落後的主因:海外市場整體走勢弱於美國,加上海外投資的高費率。

- 扣費後實拿者更慘——多數投資人連 MSCI-EAFE 的 10.3% 都拿不到,實際年化約 9.0%。

EAFE 10 年報酬差距示範(初始 10,000 美元):

| 投資標的 | 年化 | 10 年後資產 |

|---|---|---|

| EAFE 指數基金 | 15.5% | 42,200 |

| 平均國際基金 | 9.0% | 24,000 |

差距約 18,000 美元,全部來自費率與經理人選股失準。

如果你一定要做國際投資,用國際指數基金而非主動管理基金——費率差距能讓你 10 年多賺近一倍。

國際市場的指數化:更好的方式#

國際基金主動管理的費率普遍落在 1.25%–1.75%,高出美國基金一大截;國際指數基金則只要 0.35% 左右。鮑格爾的實證:

- 以 1987–1997 的 10 年觀察,歐洲指數基金年化 13.9%,歐洲主動基金只有 10.2%——差距 3.7 個百分點。

- 同期太平洋主動基金年化 4.4%,MSCI 太平洋指數 1.8%。

國際指數基金的費率優勢在歐洲市場特別明顯。太平洋部分因日本長期低迷,整體回報率都不高,但指數仍優於多數主動管理。

歐洲 vs 太平洋:分化的現實#

把 EAFE 拆為歐洲與太平洋兩塊看,結果截然不同:

- 歐洲:1987–1997 的 10 年中有 57 個月單月表現輸 S&P 500(共 120 個月),但整體仍能提供合理分散效益。

- 太平洋(主要是日本):57 個月輸給 S&P 500,且日本股市長期低迷。1988 到 1998 年日本市值占 EAFE 從 57% 縮到 43% 再到更低。

「國際分散」不是均勻的概念——歐洲的分散效果與太平洋的分散效果差異巨大。不要以為買一檔 EAFE 就等於拿到世界平均值。

偶然的旅行者:全球化下的相關性上升#

鮑格爾特別警告一個趨勢:全球化讓國際市場與美國市場越來越相關,分散效益正在下降。

- 傳統理論上,低相關性提供分散價值。

- 但當跨國公司(如摩根士丹利所追蹤的「全球化公司」)越來越多,美國、歐洲、日本的股市受同一批因素驅動。

- 標普 500 前 50 大公司中,許多已是「世界公司」(如可口可樂的 77% 營收來自海外、IBM 的 57%、英特爾的 56%、陶氏的 54%)。

當你買 S&P 500,你其實已經買到一大部分的全球暴露。額外加碼國際基金的分散效益,比理論模型所暗示的要小。

鑽石之邦的修訂#

鮑格爾引用約翰・蘇特(John Suro)上校對康威爾演講的修訂:

「賺錢是自己家裡的事,但幫助別人是全世界的事。」

鮑格爾用這段話收尾:

- 不要用「家門外的草比較綠」作為國際投資的理由。

- 美國仍是世界經濟的主軸,其資本市場的深度、效率、透明度都是全球其他市場難以匹敵的。

- 若要國際化,務必使用低成本指數化工具,並把配置比例控制在合理範圍(20% 以下)。

章末結論:「海外投資」不是錯的,但「高成本、高風險、高匯率曝險」的海外投資是錯的。鑽石可能在家門外,但找到它的代價,往往比想像中高得多。