井字遊戲:風格箱的視覺化#

鮑格爾用小孩的「井字遊戲」(tick-tack-toe)作為本章隱喻。1990 年代中期,基金業廣泛採用九宮格風格箱(style box)把所有股票型基金分類:

- 橫軸:價值型(Value)/混合型(Blend)/成長型(Growth)

- 縱軸:大盤(Large-cap)/中盤(Mid-cap)/小盤(Small-cap)

九格交叉組合意味著基金經理在宣告策略時就被釘在某一格。看似清晰,卻也催生了「選風格」的新遊戲——投資人不再問「誰選股最好」,而是問「哪種風格現在最熱」。

這個章節的核心提問:追逐風格真的能帶來比市場整體更好的報酬嗎? 鮑格爾用 741 檔基金、5 年數據給出一個反常識的答案。

圖 6.1:井字遊戲(Tick-Tack-Toe)

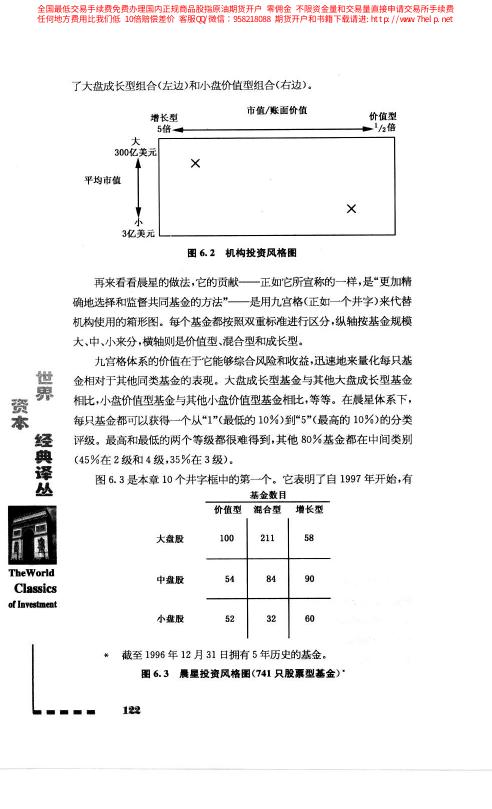

圖 6.2:機構投資風格框

拿蘋果比蘋果:先對齊比較標的#

風格分析最容易犯的錯誤,是拿不同類別的基金放在一起比較。鮑格爾強調:

- 標準普爾 500 指數涵蓋約 75% 的美國市場價值——屬於大盤範疇。

- 整體美國股市約 6,900 檔股票,其中 S&P 500 佔 75% 的市值,其餘 6,400 檔僅佔 25%。

- 因此用 S&P 500 比較小盤基金並不公允;正確做法是在相同風格內部比較。

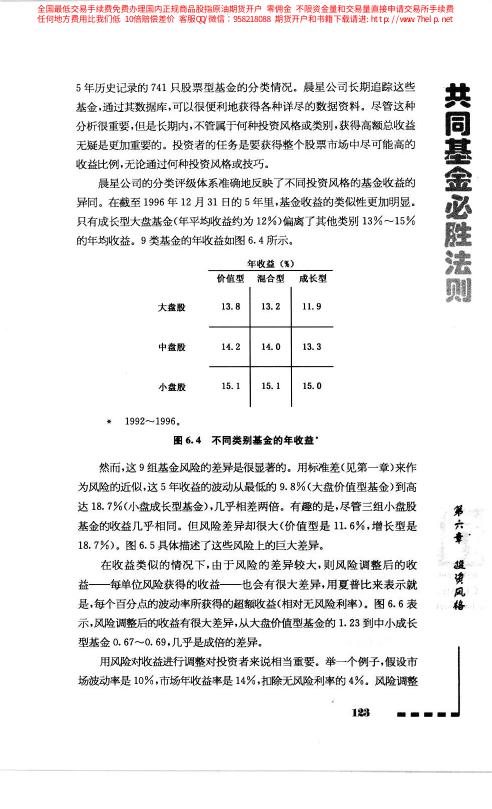

晨星的九宮格分類是以「中位數市值」與「本益比、股息率、帳面比」等指標劃分。這讓投資人第一次能客觀把自己的基金擺進正確的格子。

圖 6.3:晨星投資風格框(741 只股票型基金,1992–1996)

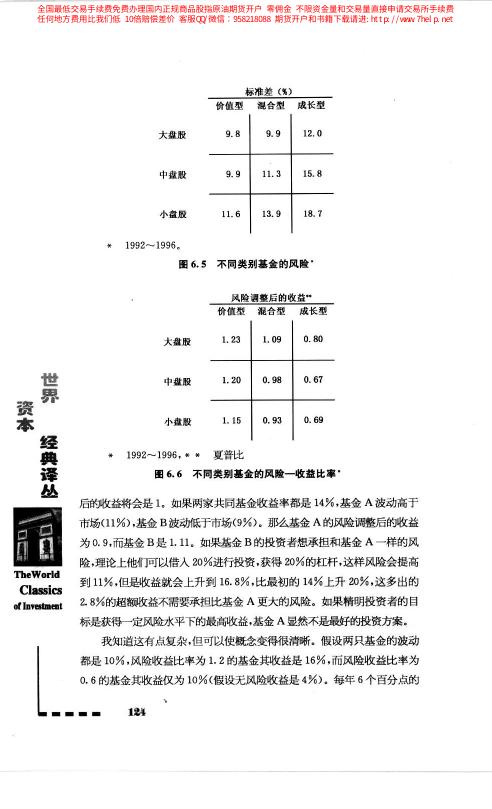

圖 6.4:不同類別基金的收益

741 檔基金的 5 年實證(1992–1996)#

鮑格爾抽取 1996 年底前已有 5 年歷史的 741 檔股票型基金,按九宮格分類並計算各類年化報酬:

| 類別 | 價值型 | 混合型 | 成長型 |

|---|---|---|---|

| 大盤股 | 13.5% | 13.1% | 11.9% |

| 中盤股 | 15.1% | 16.0% | 12.1% |

| 小盤股 | 15.1% | 14.5% | 11.9% |

觀察:

- 小盤與中盤略勝大盤,但差距不大(最多 3 個百分點)。

- 在同一市值層級內,價值型略勝成長型,但差距同樣有限。

- 這是未扣除風險調整之前的毛數字。

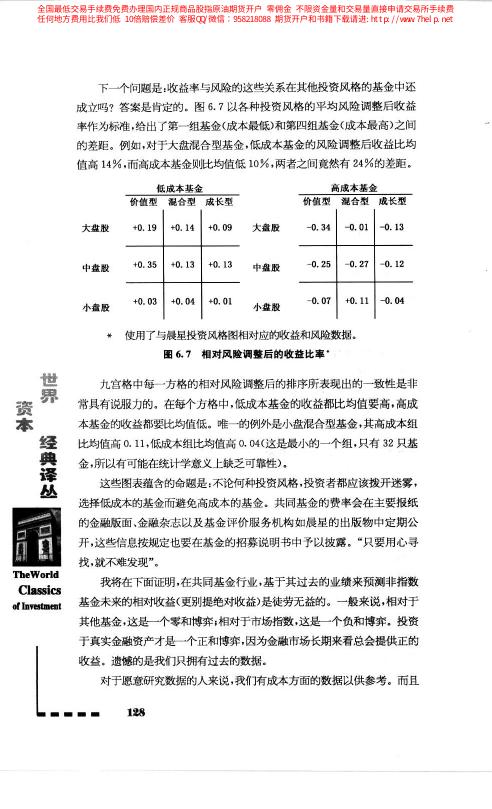

風格之間的報酬差異看起來足夠吸引人去「押寶」,但接下來我們會看到:風險調整與費用兩個因素會把這些差異大部分吃掉。

風險調整後:風格優勢大幅縮水#

同樣 9 格,改看標準差與風險調整後比率:

標準差(%)

| 價值型 | 混合型 | 成長型 | |

|---|---|---|---|

| 大盤 | 9.8 | 9.9 | 12.8 |

| 中盤 | 9.9 | 11.3 | 15.8 |

| 小盤 | 15.1 | 14.5 | 18.8 |

風險調整後收益(每單位風險的報酬)

| 價值型 | 混合型 | 成長型 | |

|---|---|---|---|

| 大盤 | 1.23 | 1.09 | 0.99 |

| 中盤 | 1.20 | 0.98 | 0.67 |

| 小盤 | 0.80 | 0.84 | 0.63 |

啟示:

- 成長型雖然毛報酬偶爾較高,但波動也明顯較大,風險調整後反而敬陪末座。

- 大盤價值型的效率最高——用最少的風險換最多的報酬。

- 小盤與成長型的吸引力,在風險調整後被顯著折價。

風格輪動的基金經理常自誇「擇時精準」。真實數據顯示:在風險調整後,市場中沒有哪一格能長期主宰。夏普比(Sharpe ratio)這把利刃雖未失鋒,但在 5 年短期內確實難以拉開差距。

圖 6.5:不同類別基金的風險與夏普比

同風格內部:成本決定一切#

鮑格爾把 211 檔大盤混合型基金按報酬率排序,再按費率分組:

表 6.1 按報酬排序的大盤混合型基金

| 五分位 | 5 年報酬 | 5 年風險 | 風險調整後比率 |

|---|---|---|---|

| 第 1 組(最高) | 15.9% | 14.1% | 1.12 |

| 第 2 組 | 14.1% | 13.8% | 1.04 |

| 第 3 組 | 12.6% | 13.1% | 0.97 |

| 第 4 組 | 12.1% | 13.1% | 0.93 |

| 第 5 組(最低) | 11.1% | 13.0% | 0.86 |

表 6.2 按費率分組的同類基金(風險調整後)

| 費率分位 | 5 年報酬 | 風險 | 風險調整後比率 |

|---|---|---|---|

| 最低費率組 | 14.2% | 13.7% | 1.05 |

| 第 2 組 | 13.8% | 13.9% | 0.99 |

| 第 3 組 | 13.6% | 13.9% | 0.98 |

| 第 4 組 | 13.3% | 13.6% | 0.97 |

| 最高費率組 | 12.8% | 13.9% | 0.93 |

兩張表放在一起揭露了最重要的結論:

- 報酬率最高的五分位,費率普遍最低。

- 報酬率最低的五分位,費率普遍最高。

- 在同一個風格箱內,費率差異 ≈ 報酬差異。費用幾乎是結果的單一解釋變數。

當你在九宮格裡挑基金時,「哪一格」的影響遠不如「在那格裡挑最低費率那檔」。風格是選擇題,費率是必修課。

毛收益 vs 淨收益:費用在無聲吞噬#

鮑格爾再把 211 檔大盤混合型按費率分組,同時列出毛報酬與扣費後報酬:

表 6.3 大盤混合型 ── 毛/淨 5 年報酬

| 費率分位 | 毛報酬 | 淨報酬 |

|---|---|---|

| 第 1 組(費率最低) | 14.7% | 14.2% |

| 第 2 組 | 14.1% | 13.8% |

| 第 3 組 | 14.2% | 13.6% |

| 第 4 組 | 14.4% | 13.3% |

| 第 5 組(費率最高) | 14.7% | 12.8% |

這張表非常震撼:

- 各組的毛報酬幾乎一致(在 14.1–14.7% 之間),顯示基金經理的選股能力差異極小。

- 真正的差距來自費用扣除:第 5 組每年多付 1.9% 費用,扣完就掉到最後。

- 換句話說:基金經理們選股大致平分秋色,但投資人之間的差距幾乎全部由成本解釋。

如果你相信同一風格內所有基金經理的選股能力最終會收斂,那選基金的唯一合理標準就是費率——低即是王道。

風格的總結:毛收益與風險的反相關#

鮑格爾提供一張相關係數表(表 6.7):

- 毛收益與成本的相關係數約 +0.14(幾乎無關),顯示高成本並不會換來更高的毛收益。

- 風險調整後收益與成本的相關係數落在 −0.19 到 −0.38 之間,高成本顯著拖累了風險調整後的績效。

這條發現可以濃縮為一句話:

基金經理的真正競技場是選股,但他們的選股能力大致相當;投資人真正的戰場不是選風格,是控成本。

圖 6.7:相對風險調整後收益與成本的關係

給投資人的三條具體建議#

- 選擇廣基、混合型:與其在九格中押寶,不如持有一檔涵蓋全市場(如 Wilshire 5000)的低成本指數。

- 若要押風格,選最低費率那檔:同一格內,費率幾乎決定一切。

- 別追逐熱門風格:風格輪動的歷史數據顯示,近期熱門風格通常就是下個 5 年的滯後者。均值回歸(reversion to the mean)對風格同樣成立。

第六章的終極訊息:「井字遊戲」看起來刺激,但真正的勝者是拒絕下場的人——他們把資金放進涵蓋全格的低成本指數,讓時間替他們工作。