為什麼簡單化是最被低估的策略#

鮑格爾在第四章總結前三章的精神:在資訊爆炸、商品複雜化、金融創新泛濫的年代,最強大的投資武器是「簡單化」(simplicity)。

- 當每個人都覺得自己必須追上最新工具才不會吃虧,絕大多數人選擇了錯誤的戰場。

- 愛因斯坦(Albert Einstein)的名言經常被錯誤解讀,但意思大致是:「任何事物都應盡可能簡單——但不能過於簡單。」

- 投資的重點不是比誰的模型複雜,而是比誰能把正確的事情堅持得更久。

本章提出的「簡單化原則」並非反智的直覺式投資,而是鮑格爾從數十年產業經驗萃取出的紀律框架——8 條具體的法則,協助你避開複雜帶來的陷阱。

最簡單的投資組合:一檔平衡型指數基金#

鮑格爾建議大多數投資人可以從一檔組合就完成所有任務——一檔平衡型指數基金(balanced index fund),內含:

- 65% 股票指數(Wilshire 5000 或 S&P 500)

- 35% 債券指數(Lehman Aggregate Bond Index)

- 總費率約 0.2%,換手成本約 0.1%

簡單勝過複雜:50 年、15 年的真實差距#

鮑格爾以歷史數據回測,結果驚人:

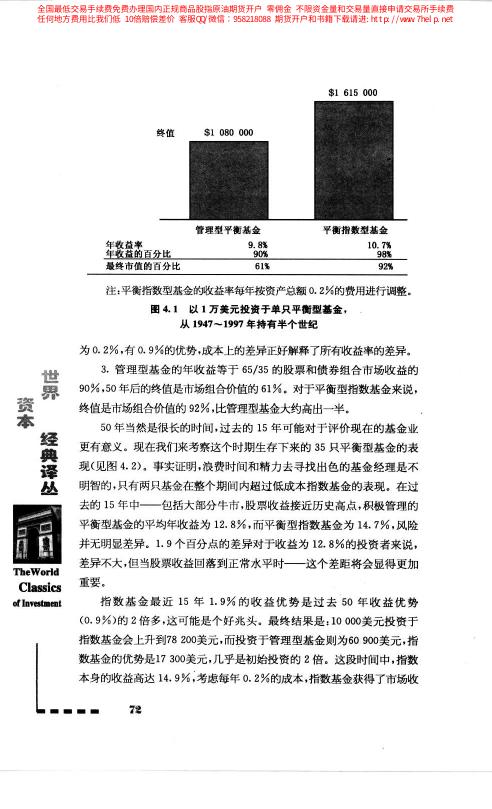

50 年對比(1947–1997,初始 10,000 美元)#

| 類型 | 年報酬 | 最終資產 |

|---|---|---|

| 主動管理平衡型基金 | 9.8% | 1,080,000 |

| 平衡型指數基金(費率調整後) | 10.7% | 1,615,000 |

差距:535,000 美元——幾乎翻了一倍。

圖 4.1:1 萬美元投資於單只平衡型基金(1947–1997)

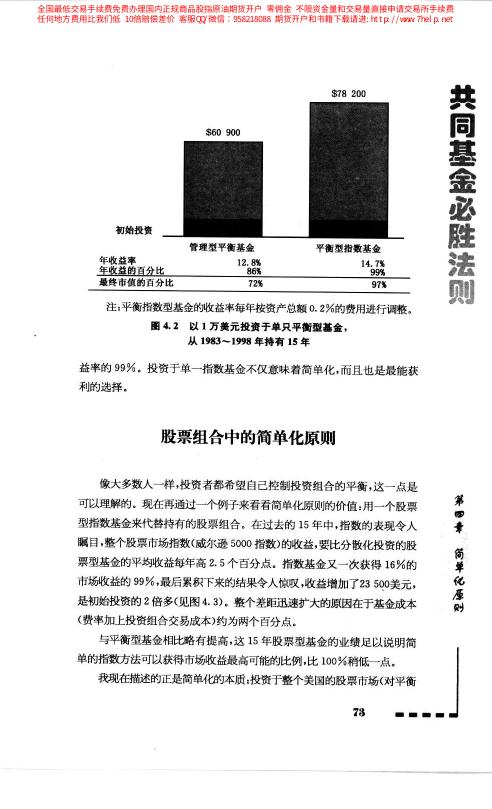

15 年對比(1983–1998,初始 10,000 美元)#

| 類型 | 年報酬 | 最終資產 |

|---|---|---|

| 主動管理股票型基金 | 13.3% | 65,800 |

| 股票指數基金 | 15.9% | 90,300 |

選擇簡單、不選擇複雜——這個決定本身就能替你賺回大半輩子的工作收入。

圖 4.2:1 萬美元投資於單只平衡型基金(1983–1998)

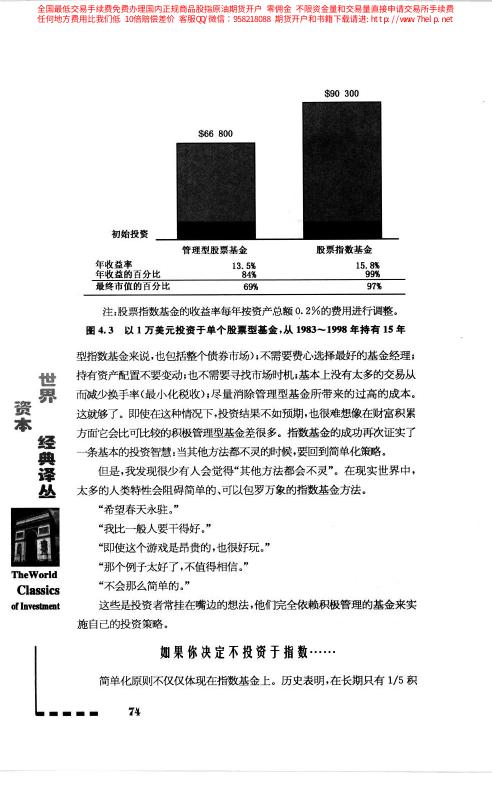

圖 4.3:1 萬美元投資於單只股票型基金(1983–1998)

法則 1:選擇低成本的基金#

巴菲特(Warren Buffett)1996 年致股東信中點破同一件事:

- 在複雜的基金世界中,成本是極少數可以事先掌握、且對報酬有決定性影響的因素。

- 同類型基金中,低成本組長期多半優於高成本組,差距足以在 20 年複利到顯著水準。

- 以大盤股票基金 1991–1996 年數據:最低費率組扣費後年化 14.7%,最高費率組僅 12.3%。

費率 1% 的差異在 1 年微不足道,在 30 年卻可能吃掉 30%–50% 的最終資產。選基金前先看費率。

法則 2:認真考慮投資建議的額外成本#

金融理財顧問收取的服務費本身不是問題——問題在於它與基金自身的費率疊加後的總成本:

- 典型狀況:基金年費率 1% + 顧問費 1%–1.5% = 年成本 2%–2.5%。

- 對年化報酬原本約 9% 的策略,這等於每年吃掉 25% 以上的收益。

- 若加上前端銷售費(load),5–6 年攤銷下來還會再拉低 0.7%–1.2%。

收費的顧問不見得等於壞顧問,但投資人必須先知道自己付了多少,才能判斷服務值不值得。不要在黑箱中付費。

法則 3:不要高估基金過去的表現#

研究顯示:基金的過去績效對預測未來績效幾乎沒有幫助。

- 1970 年代頂尖基金在 1980 年代大部分回歸均值。

- 1987–1997 年表現最好的 44 檔基金,100% 在後續 10 年退回中段。

- 明星基金通常是少數幾個重倉股壓對方向的結果,而那個方向不會永遠延續。

廣告與媒體最愛用的「過去 5 年第一名」幾乎總是反指標。績效冠軍的下一站通常是平庸。

法則 4:用過去的業績判斷持續性與風險#

雖然過去績效不能預測未來報酬,但可以用來評估兩件事:

- 風險水準:基金過去的波動性在不同時期相對穩定,可作為未來風險預期的參考。

- 策略紀律:經理人是否長期貫徹自己宣稱的策略。

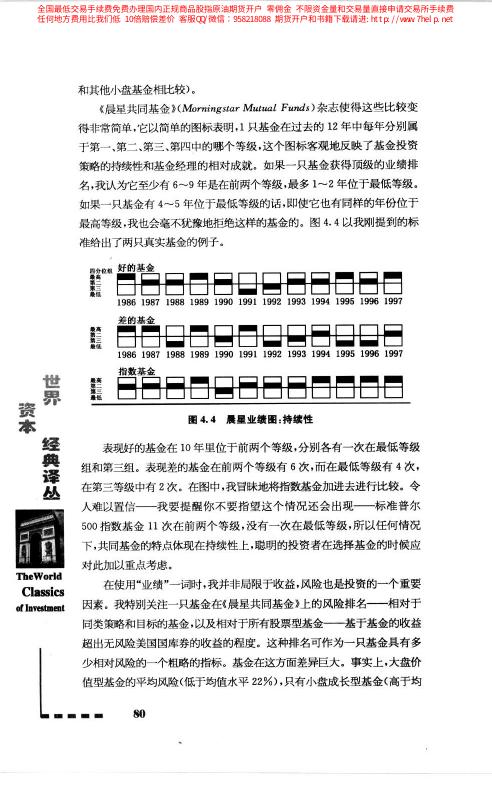

晨星公司(Morningstar)的五星評級對「持續性」的預測力有限,但其風險分類(由「價值型、混合型、成長型」與「大盤、中盤、小盤」交叉)是有用的。聰明投資人應從風險端理解基金,而非從報酬榜單挑選基金。

圖 4.4:晨星等級——持續性(1986–1997)

法則 5:當心明星經理#

媒體上的明星基金經理人多少有幕後故事:

- 彼得・林區(Peter Lynch)、約翰・奈夫(John Neff)、邁克爾・普萊斯(Michael Price)這類長期傑出者其實極其罕見。

- 多數明星經理的成功期集中在 2–7 年,之後或退休、或跳槽、或管理的資產過大而變質。

- 當你認出一位「明星」時,他的最佳時期往往已經過去。

與其追明星,不如追制度——一家低成本、指數化、紀律穩定的基金公司,比任何明星經理都可靠。

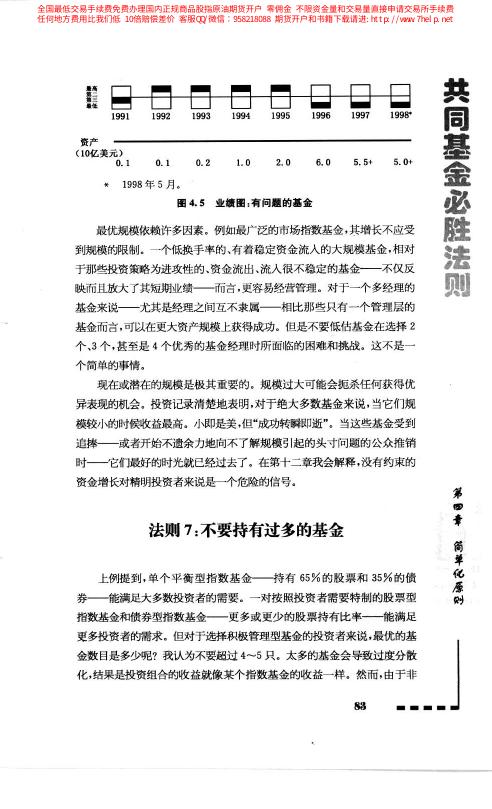

法則 6:當心資產規模#

基金規模擴大會侵蝕自身業績,原因有二:

- 投資決策的靈活度降低:管理 200 億美元遠比管理 3 億美元困難,選股空間縮小。

- 動量策略失效:曾經讓小基金受益的動量選股,在大基金手上無法複製。

鮑格爾舉例:1991–1995 年排名前 10% 的基金中,有 4 檔在成為大基金(逼近或超過 200 億美元)後排名掉到 3/4 分位之後。

基金公司有動機把成功的小基金做大——因為管理費是規模的固定比例。但投資人的利益與基金公司的利益在此分道揚鑣。買基金前看規模。

圖 4.5:業績圖——有問題的基金

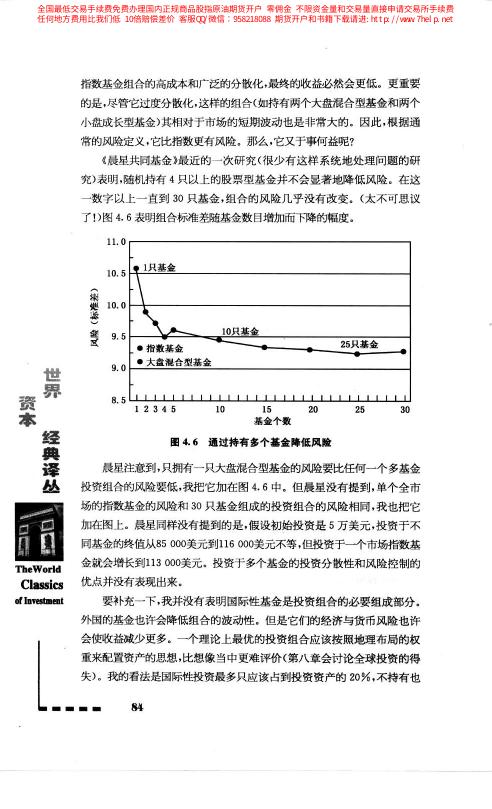

法則 7:不要持有過多基金#

分散有其上限。鮑格爾以實證研究告訴你為什麼:

- 1 檔平衡指數基金已經涵蓋全市場。

- 持有 10 檔、25 檔、30 檔基金的風險下降幅度微小,邊際效益遞減。

- 基金之間的重疊持股,使「看起來分散」變成「實際上集中」。

簡單的 5 檔基金組合範例#

對於堅持要多檔的人,鮑格爾提供一個示範組合:

| 資產類型 | 配置比例 |

|---|---|

| 大盤股 | 50% |

| 中盤股 | 10% |

| 小盤股 | 20% |

| 特殊產業(如醫療/科技/房地產) | 10% |

| 國際股票 | 10% |

超過 5 檔,多半是心理上的安慰,不是投資上的增益。

圖 4.6:通過持有多只基金降低風險

法則 8:買下自己的基金組合並一直持有#

最後一條法則是買進並持有(buy and hold):

- 頻繁換基金會產生交易成本、稅負、以及短期化決策的心理包袱。

- 稅收對基金組合長期報酬的侵蝕,常常比費率更嚴重。

- 一檔適合你的基金,要能陪你走過 5 年、10 年、甚至 30 年,而不是每次市場風向變了就換。

若你的組合需要每年大改一次,那問題不在市場,在你的原始計畫。好計畫的特徵是「可以忘掉它好幾年仍然放心」。

簡單還是複雜?蒙格的警語#

查理・蒙格(Charlie Munger)對這個問題給出過一針見血的回答:

簡單的反面就是複雜,但複雜的基金並沒有替多數投資人賺到應有的錢——反而是簡單化的指數基金做到了。

鮑格爾呼應:複雜商品是基金業創造銷售題材的產物,不是投資人長期利益的產物。

簡單化原則的總結範式#

一張清單收束本章的 8 條簡單化法則:

- 選擇低成本的基金

- 認真考慮投資建議的額外成本

- 不要高估基金過去的表現

- 用過去業績判斷風險與紀律,不是判斷報酬

- 當心明星基金經理

- 當心規模過大的基金

- 不要持有過多基金

- 買入並持有你的基金組合

這 8 條看起來平凡,但一個個做到的人在市場上其實是少數。鮑格爾的結論是:要贏,不靠聰明的技巧,靠能堅持到底的常識。