資產配置為何是長期業績的關鍵#

鮑格爾在本章提出一個被學界與實務界反覆驗證的結論:決定投資人長期業績的最重要因素不是選股也不是擇時,而是資產配置(asset allocation)。

- 選股再厲害,也只能在單一資產類別內部挪動百分比。

- 擇時再準,也是有限次數的賭注。

- 但資產配置決定了你同時參與多少股票、多少債券、多少現金——這個選擇一旦定下來,長期報酬的輪廓就大致定型。

資產配置這門學問其實古老到不可思議:兩千年前《塔木德》(Talmud)已建議猶太人把財產分成三份——1/3 土地、1/3 商品、1/3 現金儲備。現代投資組合理論只是用統計工具把這個老智慧精密化。

從塔木德到馬科維茨:理論的 25 年進化#

現代投資組合理論在過去 25 年間由學界嚴格的統計模型逐漸走向實務:

- 馬科維茨(Harry Markowitz)奠定均值—方差分析的基礎。

- 以分散投資降低特定風險、以資產類別搭配降低市場風險。

- 華特・摩根(Walter Morgan)1928 年成立的 Wellington Fund 是現代平衡型基金的鼻祖,採用傳統的 60/40 股債配置。

這段歷史傳達的訊息很直白:分散與平衡不是什麼新奇的花招,而是歷經百年仍然管用的紀律。

風險就在眼前:看數字會更謙虛#

鮑格爾用 1926–1997 年的實際資料,展示不同股債配置在極端年份會受到什麼衝擊:

| 股票 / 債券 配置 | 年均報酬 (1971–1997) | 1973–1974 兩年累積 | 1929–1932 四年累積 |

|---|---|---|---|

| 100 / 0 | 11.7% | −37.2% | −60.9% |

| 80 / 20 | 11.4% | −29.7% | −49.3% |

| 60 / 40 | 11.2% | −22.1% | −37.8% |

| 40 / 60 | 10.4% | −14.4% | −26.5% |

| 20 / 80 | 9.4% | −6.6% | −15.0% |

| 0 / 100 | 8.3% | +1.1% | −4.9% |

三個重要觀察:

- 長期報酬隨股票比例提高而緩步上升,但提升幅度有限(100/0 與 60/40 差距僅 0.5 個百分點)。

- 短期跌幅隨股票比例提高而大幅放大。100% 股票在 1929–1932 年跌掉 60.9%。

- 少量的債券就能顯著降低極端年份的傷害,代價是放棄小部分長期報酬。

大蕭條年代 100% 股票帳面縮水 6 成,相當於 60 年後才能拿回損失的 1/3。配置不是會不會少賺,而是能不能撐過去不被逼出場。

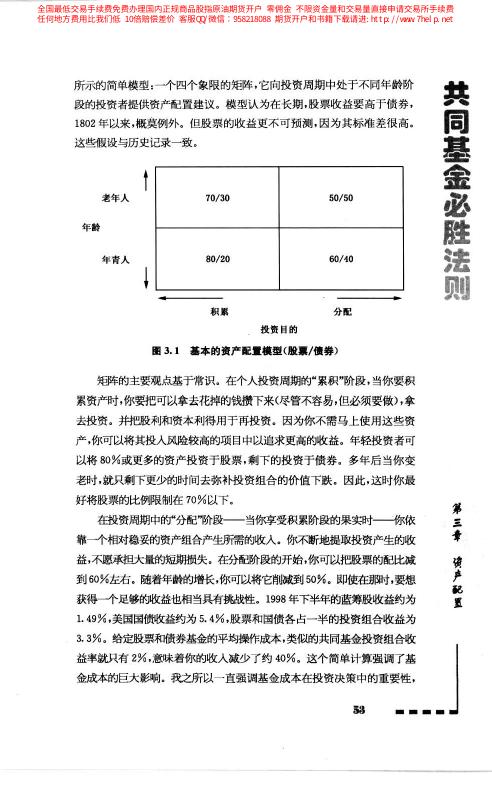

找到你的平衡組合:年齡與目的的交叉#

鮑格爾提出一張最基本的資產配置矩陣,以「年齡」與「投資目的」兩個維度判斷:

| 積累期(Accumulation) | 分配期(Distribution) | |

|---|---|---|

| 年輕人 | 80 / 20 | 70 / 30 |

| 老年人 | 60 / 40 | 50 / 50 |

- 積累期:還在存錢、不需要動用資本——可承擔較多股票。

- 分配期:開始領退休金、需要穩定現金流——應拉高債券。

- 年輕:時間優勢允許承擔較大波動。

- 年老:時間有限,應優先管理下跌風險。

這張矩陣只是起點。實務上還要綜合考慮三件事:年齡、風險承受度、與總資產規模。總資產越大、現金流越穩定的人,可以比建議值再多承擔一點風險。

圖 3.1:基本的資產配置模型(股票/債券)

綜合考慮年齡、資產與風險承受度#

鮑格爾強調,任何配置建議都只是「標準處方」,最終仍需依個人狀況調整:

- 年齡、風險承受度、資產規模三者互相牽制。

- 老年人若已有穩定退休金與充足資產,心理上仍可承擔較多股票。

- 年輕人若工作不穩或資產單薄,則應保守一點以免被迫在低點變現。

- 最危險的情境是:用資產配置的公式逼迫自己承受無法承受的波動——一個看起來合理的 80/20 配置,若讓你半夜睡不著覺,就是錯的配置。

再平衡:從紀律中多賺 1%#

市場會自動改變你的配置比例——股市大漲後,原本 65/35 可能變成 75/25。此時需要再平衡(rebalancing):

- 有紀律的再平衡:把偏離目標的比例賣回原位,相當於「高賣低買」的機械化執行。

- 不再平衡:長期會變成以漲幅最大的資產為主,風險暴露顯著擴大。

- 研究顯示有紀律再平衡的投資組合,長期年報酬可高出未再平衡者約 1 個百分點。

再平衡的意義不只是「恢復目標」,更是強迫執行逆人性的紀律。市場越狂熱,你越要往另一邊倒一點。

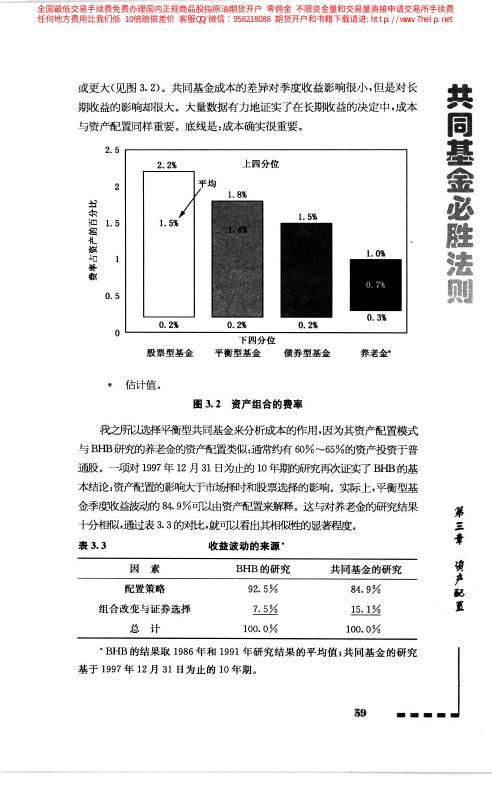

第三個維度:成本#

鮑格爾把「成本」列為資產配置的第三維度,重要性絕不亞於「資產種類」:

- 資產配置決定你暴露在什麼市場;成本決定你從這些市場實際拿到多少。

- 共同基金的年費率差異可以高達 1%–2%,在 30 年持有期下能吃掉 30%–50% 的最終資產。

BBH 研究與共同基金研究的對比#

Brinson、Hood、Beebower(BBH)1986 年的經典研究指出:

- 資產配置模式解釋了投資組合總報酬變動的 93.6%。

- 選股、擇時、其他因素合計僅約 6.4%。

鮑格爾進一步把 BBH 的退休基金數據與共同基金比較:

| 指標 | BBH 退休基金研究 | 共同基金研究 |

|---|---|---|

| 各類指數的平均報酬 | 11.8% | 11.8% |

| 實際持有的平均報酬 | 11.2% | 11.3% |

| 扣除費用後投資人實拿 | 10.6% | 10.4% |

| 費用造成的拖累 | −1.2% | −1.4% |

對投資人而言,關鍵訊息是:

- 即使基金經理選對了資產配置(解釋 93.6% 的報酬),費用每年吃掉 1.2%–1.4%。

- 這筆隱形成本在長期之下足以抵消大半資產配置的優勢。

只看配置、不看成本,等於把車子設計得完美,卻每天燒一半的油才開上路。資產配置是左手,成本控制是右手,兩手都要硬。

圖 3.2:資產組合的費率

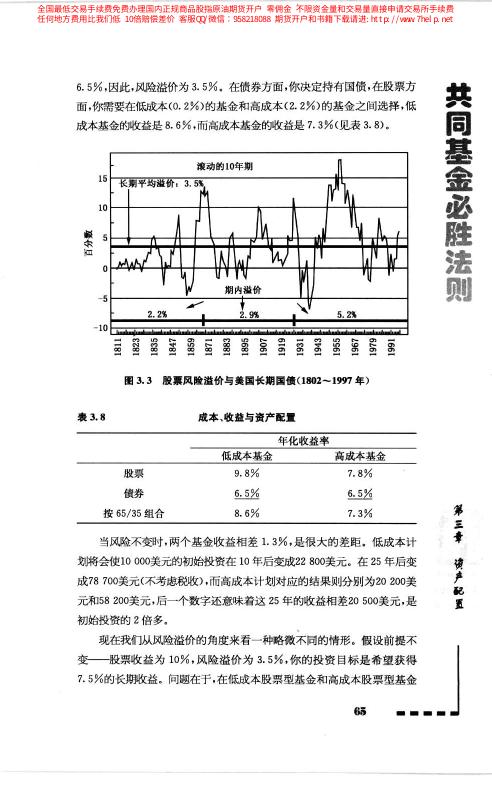

圖 3.3:股票風險溢價與美國市場長期圖

低成本擴大基金收益:10 年、50 年差距#

鮑格爾用一個 10,000 美元的例子示範成本複利效應:

| 持有年數 | 高成本基金(11.0% 報酬) | 低成本基金(11.9% 報酬) |

|---|---|---|

| 10 年 | 28,400 | 30,900 |

| 25 年 | 136,100 | 168,700 |

| 50 年 | 1,850,000 | 2,853,000 |

50 年後兩者差距 約 100 萬美元——這還只是 0.9 個百分點的成本差異。

本章的終極結論:先用資產配置決定你想要什麼樣的人生曲線,再用低成本確保你能真的走上那條曲線。兩者合一,才是長期勝出的關鍵。