奧卡姆剃刀:用最少的假設解釋市場#

本章標題即為鮑格爾的論證方法——奧卡姆剃刀(Occam’s Razor)。這條 14 世紀英國哲學家奧卡姆(William of Occam)提出的原則主張:

當解釋同一現象有多種假設時,選擇假設最少、最簡單的那一個。

鮑格爾把這條原則套用到股票與債券的長期報酬預測上:

- 市場每天被無數新聞與理論包圍,但真正決定長期報酬的變數其實屈指可數。

- 與其追逐複雜模型,不如先識別出最少、最穩定的核心驅動因素。

- 以歷史 200 年的資料驗證後會發現,這些核心因素已足以解釋市場長期回報的絕大部分。

奧卡姆剃刀不是否定複雜性,而是要求我們在複雜中尋找最根本的那一層。本章就是在股票與債券市場上示範這個方法。

股票市場報酬的三個來源#

鮑格爾把股票的長期總報酬拆為三個部分:

- 初始股息收益率(initial dividend yield):買入當下的配息率。

- 盈餘成長率(earnings growth rate):持有期間公司盈餘的實際成長。

- 本益比變化(P/E ratio change):期初與期末市場願意為每 1 元盈餘付出的倍數差。

前兩項稱為投資報酬,來自企業實際創造的價值;第三項稱為投機報酬,反映投資人情緒的波動。

長期資料的驗證:基本面說了算#

以 1872–1997 這 126 年資料觀察:

- 初始股息率平均 4.7%

- 實質盈餘成長率約 2.3%

- 兩者合計的「基本面回報」約 7.0%

- 同期市場實際實質報酬也約 7.0%

換言之,長期而言股票的真實報酬幾乎完全等同於企業基本面所產生的價值——投機報酬在超長期會自己抵消。短期情緒可以把股價推得很高或很低,但時間夠久之後,本益比總會回歸正常水準。

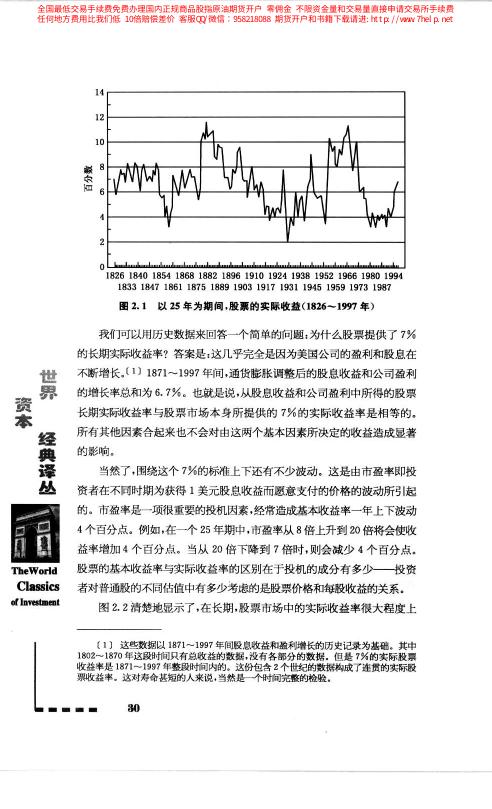

圖 2.1:以 25 年為周期的股票實際收益率(1826–1997)

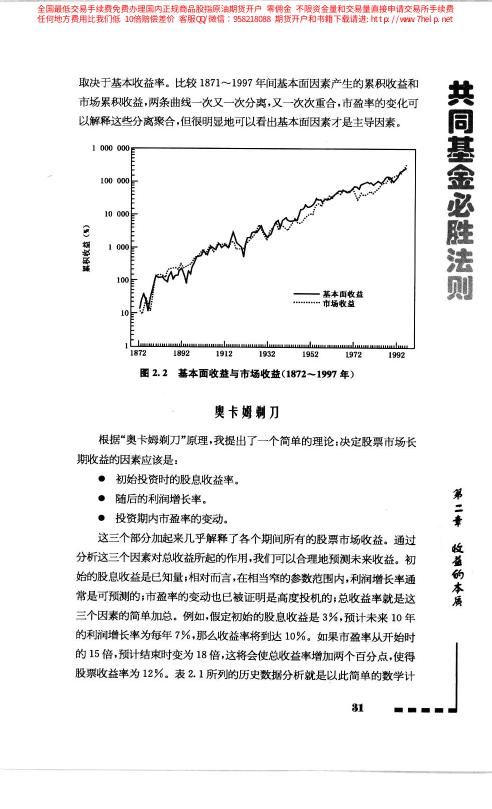

圖 2.2:基本面收益與市場收益(1872–1997)

以奧卡姆剃刀預測 10 年股票報酬#

鮑格爾 1991 年於《投資組合管理期刊》發表〈Investing in the 1990s〉,對 1990 年代提出一個簡單的 10 年期預測模型:

| 報酬來源 | 1990 年代初預測 |

|---|---|

| 初始股息率 | 3.4% |

| 預期實質盈餘成長 | 5.9% |

| 投資報酬合計 | 13.3% |

| 預期本益比變化(投機報酬) | −7.6% |

| 預測總報酬 | 9.8% |

| 實際 1990 年代報酬 | 17.5% |

偏差 7.7 個百分點幾乎全都來自「投機報酬」——本益比沒有如預期回落,反而擴張。

這個案例說明了奧卡姆剃刀的重要限制:它能告訴你基本面會貢獻多少,但無法預測人心的瘋狂。投資人應該把基本面部分當作可靠的基準,把投機部分當作不可控的變因。

從 1990 年代預測 2000 年代#

鮑格爾依同樣模型繪製了「本益比變化 × 盈餘成長率」的預測網格:

- 若盈餘成長率維持 10%、本益比維持平盤 → 預測總報酬約 10.3%

- 若盈餘成長率下滑、本益比壓縮 → 報酬可能轉負

- 若本益比已偏高,未來 10 年的報酬大幅落後 90 年代的機率極高

用最簡單的三項相加,就能幫投資人建立長期報酬的合理區間。這遠比預測下季 GDP 或聯準會動向來得可靠。

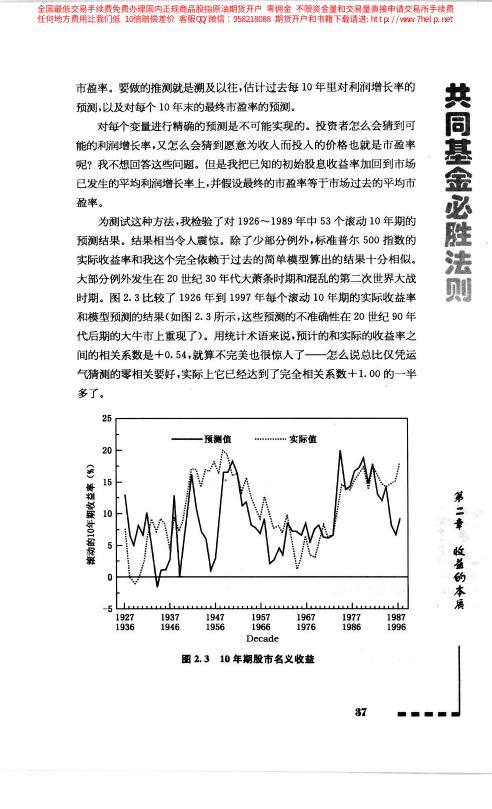

圖 2.3:10 年期股市名義收益(1927–1997)

奧卡姆剃刀與債券市場#

鮑格爾用同樣的簡化法處理債券:

- 長期債券(如 10 年期美國公債)最可靠的下一個 10 年名義年化報酬預測值,就是當下的到期殖利率。

- 以 1927–1997 的 10 年期政府債券資料驗證,初始殖利率與後續 10 年實際報酬的相關係數高達 0.937,顯示近乎完美的相關性。

債券總報酬的三個來源#

- 利息收入(coupon income)

- 利息再投資收益(interest on interest)

- 資本利得或損失(capital gain/loss)——來自殖利率變動造成的價格變化

長期而言,第一項佔絕大多數。當利率在持有期內上下波動,資本利得與資本損失會互相抵消,讓實際報酬最終收斂到初始殖利率附近。

所以當你買入一張 10 年期公債並打算持有到期,現在的殖利率幾乎就是你的未來報酬。比股票簡單得多,卻經常被投資人忽略。

20 世紀 90 年代的債券預測實例#

鮑格爾用相同框架對 1990 年代債券市場預測:

- 當時(1990 年初)10 年期公債殖利率約 8.2%

- 模型預測 1990 年代年化名義報酬約 8.2%

- 實際結果約 8.4%,與預測僅相差 0.2 個百分點

這個近乎完美的命中,印證了奧卡姆剃刀在債券市場的強大:

預測股票要小心投機成分,但預測債券報酬相對單純——只要把當下殖利率當作基準,就能得到非常可靠的 10 年期望值。

股票 vs. 債券的比較性預測#

鮑格爾把兩種資產的報酬預測放在一起,形成資產配置決策的基礎:

- 當股票預期報酬 > 債券預期報酬 的差距夠大時,股票的風險溢酬值得承擔。

- 當兩者差距縮小到接近零,甚至股票低於債券,則投資人應審慎檢視配置比例。

- 這種比較不是精密科學,但提供了一個以數字而非情緒作為判斷基礎的方法。

本章的終極訊息:未來不可精確預測,但可以用最少的變數建立合理基準。聰明的投資人拿著這把奧卡姆剃刀,可以省下大量被雜訊浪費的決策精力。

預測的限制與誠實#

鮑格爾在章末再次提醒讀者:

- 以上所有預測都不是水晶球,只是基於長期平均的理性期望。

- 歷史平均只是基準線,不是保證線。

- 真正的價值在於它幫助投資人避免被短期市場情緒牽著走——尤其是在極端貪婪或恐慌時,能以長期均值為錨。

別把這個模型當成擇時工具——它不會告訴你今年該買或該賣。它的用途是:讓你在制定 10 年以上的計畫時,擁有一條誠實的基準線。