投資的本質:信任與代理#

鮑格爾以一個被多數人忽略的起點切入——投資是一種基於信任的代理關係:

- 投資人把今天的消費延後,換取未來的資產累積。

- 基金公司作為代理人,有義務為投資人的長期利益服務。

- 當信任成立,本章的所有討論才有意義;當信任被濫用,長期策略就會變形為短期操作。

這個定位很重要:它把「長期投資」從一種市場技巧提升為一種契約責任。後續對股票、債券風險的討論都是為了回答「值得信任的策略長什麼樣」。

花匠強斯寓言:讓花園順其自然#

鮑格爾引用了 1970 年代電影《園丁》(Being There)的主角強斯(Chance the Gardener)作為全章的核心隱喻:

- 強斯是一個只懂照料花園的園丁,卻因口中幾句「該有春天、也會有冬天」的質樸話語,被華府政商界誤當作經濟先知。

- 鮑格爾借用他的形象表達:經濟與市場的運作有其內在規律,就像花園的四季一樣,不可預測短期的天氣,卻可以信任長期的節律。

- 投資人只要順應長期趨勢種下種子,給予時間,花園自會繁榮。

如果你記住本章只有一件事,那就是:長期投資的勝算不是預測市場,而是順應市場的歷史節律。

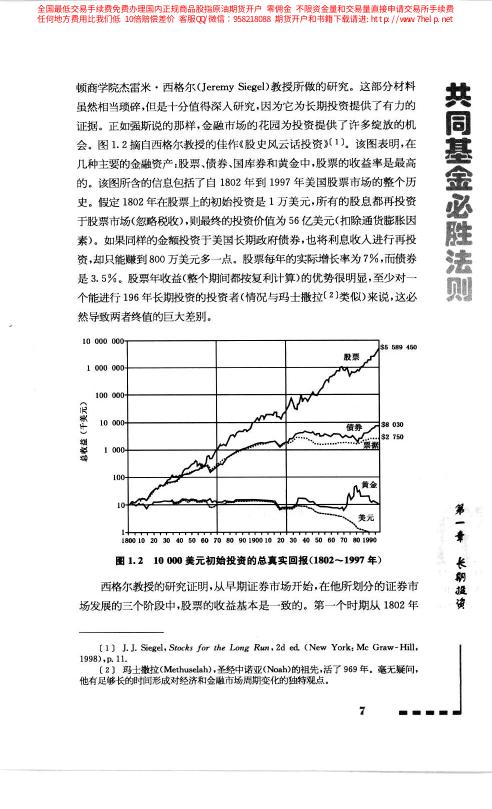

股票市場的長期收益:來自 195 年的證據#

鮑格爾採用傑瑞米・西格爾(Jeremy Siegel)《長線獲利之道》(Stocks for the Long Run)中 1802 至 1997 年的美國市場資料,把 196 年切為三個階段觀察:

| 期間 | 名義收益率 | 實質收益率 |

|---|---|---|

| 1802–1870 | 7.1% | 7.0% |

| 1871–1925 | 7.2% | 6.6% |

| 1926–1997 | 10.5% | 7.2% |

| 全期 1802–1997 | 7.7% | 7.0% |

| 1982–1997(異常期) | 16.7% | 12.8% |

三個觀察:

- 扣除通膨後的實質報酬長期穩定在 7% 左右,這是股票市場最可依靠的長期基準。

- 名義收益率在 1926 年後大幅上升,主要原因是通膨率從接近零跳升到 3% 左右。

- 1982–1997 年的超高報酬是歷史異常,投資人不應以此作為未來預期。

7% 實質年化報酬,正是鮑格爾所謂「花園的長期生長速度」——不是奇蹟,也不是運氣,而是一個經得起重複驗證的常數。

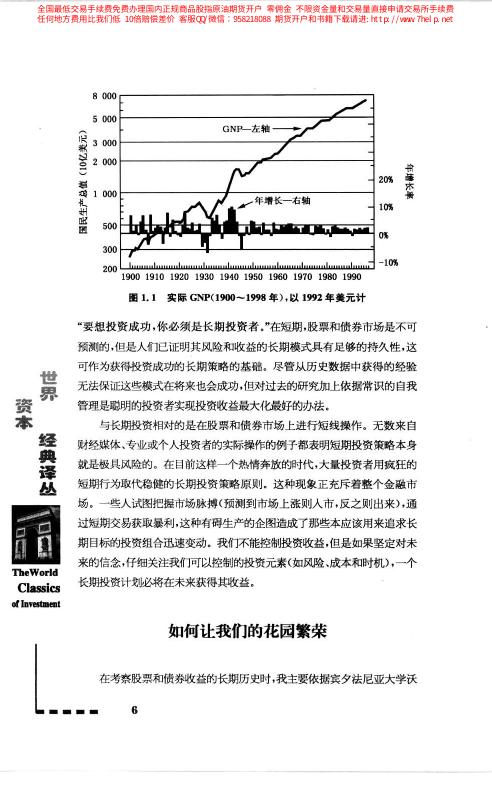

圖 1.1:實際 GNP(1900–1998 年),以 1992 年美元計

圖 1.2:10,000 美元初始投資的總真實收益(1802–1997)

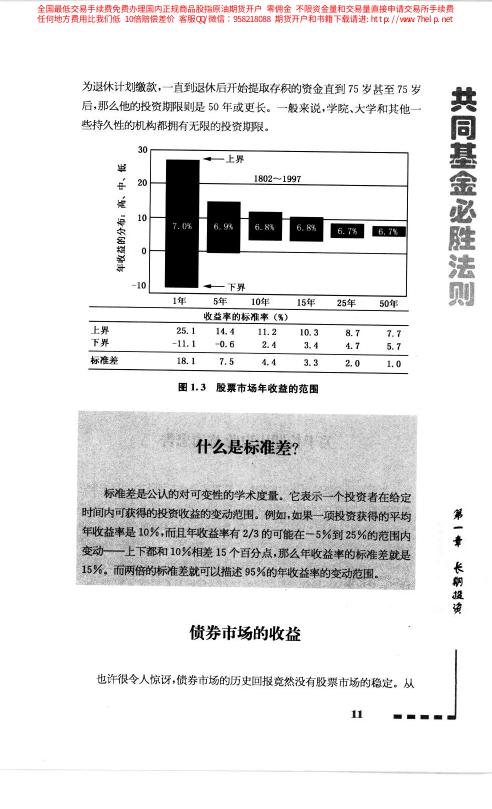

股票市場的風險:波動與持有期#

股票的高報酬伴隨顯著波動。鮑格爾以標準差(standard deviation)衡量風險:

- 1802–1997 年股票年度實質收益率標準差約 18.1%。

- 單一年份最差曾達 −38.6%(1931 年),最好年份接近 +66.6%。

但拉長持有期後,波動會快速壓縮:

| 持有期 | 實質收益率標準差 |

|---|---|

| 1 年 | 18.1% |

| 5 年 | 7.5% |

| 10 年 | 4.4% |

| 25 年 | 2.0% |

這張表解釋了為什麼鮑格爾反覆告誡:用 1 ~ 2 年的數據判斷股票,只會看到雜訊;用 25 年的數據判斷股票,才會看到本質。

什麼是標準差#

- 標準差衡量的是收益圍繞平均值波動的幅度。

- 在常態分布假設下,約 68% 的觀察值落在「平均值 ± 1 個標準差」之間,約 95% 落在 ± 2 個標準差之間。

- 它提供的是一種理解波動強度的共同語彙,而非預測未來的水晶球。

圖 1.3:股票市場收益的範圍(不同持有期)

債券市場的長期收益:低報酬、低波動#

與股票相比,債券市場同樣呈現穩定的長期特徵:

| 期間 | 名義收益率 | 實質收益率 |

|---|---|---|

| 1802–1870 | 4.9% | 4.8% |

| 1871–1925 | 4.1% | 3.7% |

| 1926–1997 | 5.2% | 2.0% |

| 1982–1997 | 13.4% | 8.0% |

| 全期 | — | 3.5% |

- 長期實質報酬約 3.5%,遠低於股票的 7%。

- 20 世紀後半,債券名義收益率在通膨衝擊下長期低於歷史均值;近 15 年則異常偏高。

千萬別以 1982 年後的高債券報酬推斷未來。鮑格爾強調,那是利率從兩位數降到個位數的一次性紅利,不可重複。

關於長期歷史收益的警告#

鮑格爾特別提醒讀者,引用歷史資料時要保持克制:

- 歷史平均只是一個統計平均值,不代表任何未來期間都會重演。

- 勞倫斯・西格爾(Laurence Siegel)在《投資組合管理雜誌》指出:風險不只是收益率的波動,更包含「實際收益偏離預期收益的可能性」。

- 聰明的投資人會用歷史數據設計規則,但不會用它預測精確點位。

這也是鮑格爾為什麼反覆強調配置、分散、低成本——這些規則把「預測未來」這件超出能力範圍的任務,換成「管理已知因素」這件可執行的任務。

金融市場有成本:理論與現實的巨大落差#

理論上投資人能拿到股票的 7% 與債券的 3.5%,現實中卻做不到,差距主要來自成本:

- 共同基金行業平均年度總成本約 2%(含管理費、交易費與銷售成本)。

- 扣除成本後,股票型基金持有人只能拿到市場總收益的約 2/3。

- 債券型基金的傷害更嚴重:因基礎收益本來就低,2% 的成本可能吃掉 1/4 到 1/2 的實質報酬。

金融市場不是一場零和遊戲,是一場「負和遊戲」——整體投資人能拿到的,永遠是市場總收益減去所有成本後的餘額。這個數學事實是全書主張低成本策略的根基。

現實不同於理論:市場擇時的誘惑#

除了成本,另一個吃掉長期收益的因素是市場擇時(market timing)——投資人試圖預測高低點進出:

- 媒體常在大漲之後宣告多頭,大跌之後宣告空頭,並成為反指標。

- 1979 年《商業周刊》封面故事〈股票之死〉(The Death of Equities),恰好發生在美股起飛的前幾年。

- 當多數人的悲觀情緒被媒體放大時,往往正是長期投資人最好的買點。

鮑格爾的建議:不要試圖擇時,而是讓時間替你工作。媒體敘事會變,花園的規律不會。

圖 1.4:被媒體報道的市場擇時——「股票之死」

基金投資人如何自毀長期績效#

鮑格爾用多項統計揭露基金投資人真實的短期行為:

- 現金流向與市場同向:1975 Q2–1981 Q1 股票型基金淨流出 140 億美元(市場低點);1982 Q3 後反手大買(市場高點)。

- 1987 年 10 月股災前:基金淨流入高達 800 億美元;股災後反而大幅贖回。

- 持有期急速縮短:1940–60 年代平均持有期約 14 年,1990 年代末降至約 3 年。

研究顯示:基金本身的年化報酬可能有 12%,但基金投資人因進出時機錯誤,實際拿到的往往只有 8% 或更低。這 4% 的缺口完全來自行為,不是來自產品。

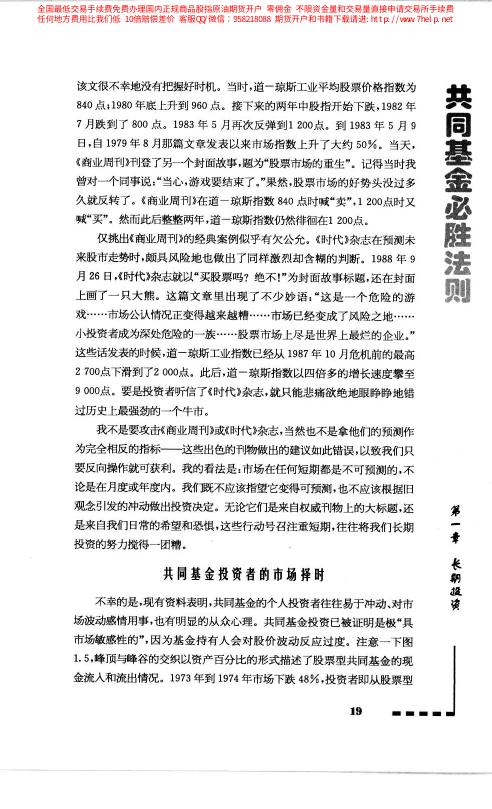

圖 1.5:股票型基金現金流(1970–1997)

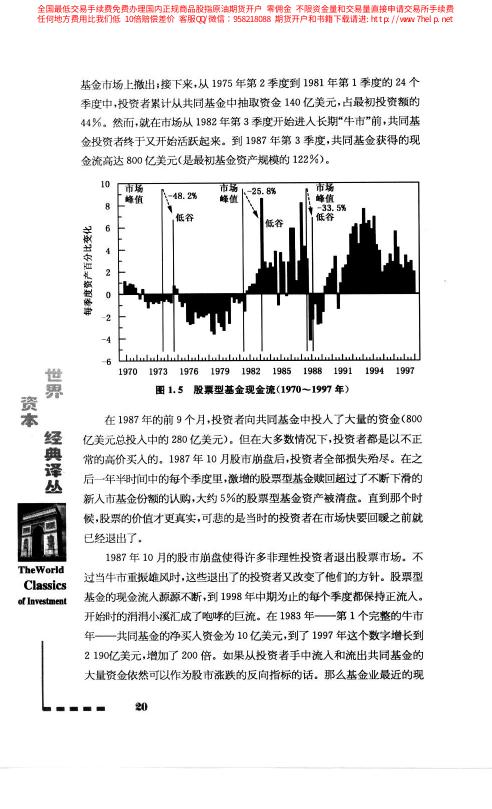

圖 1.6:投資者持有股票型基金的年數(1961–1997)

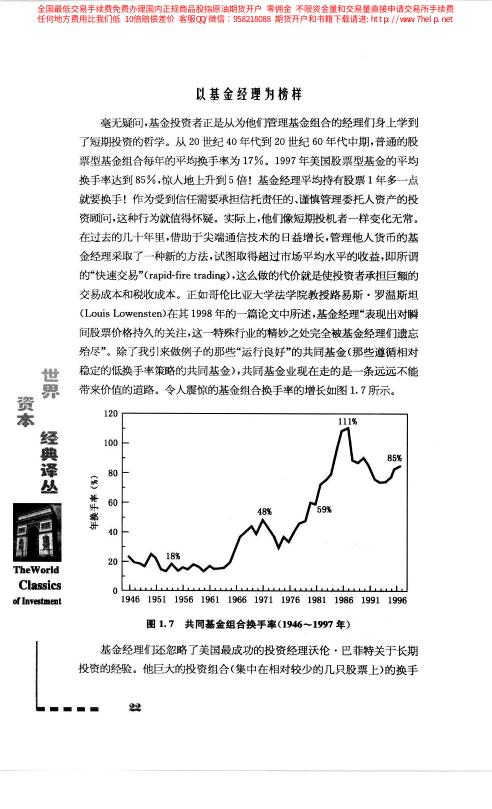

基金經理人的短線化加劇問題#

投資人的短期化並非憑空產生,基金經理本身也在變短線:

- 股票型基金平均換手率:1940–60 年代約 17%;1997 年已達 85%。

- 高換手率意味著平均持股期僅約 1 年,基金經理的「長期投資」也變成了「快速交易」(rapid-fire trading)。

- 當經理人追逐短期績效,投資人自然跟著學會短期行為,形成惡性循環。

長期投資不是一句口號,而是一套必須由投資人與基金業共同堅守的紀律。本章最終結論:花園會繁榮,但只屬於願意等待它長大的人。