「許多今日傾倒者將被恢復,許多現今受尊敬者將跌落。」 ——賀拉斯(Horace)

第九章是 Bogle 給長期投資人的總結與行動指南:先指出**均值回歸(Reversion to the Mean, RTM)**的鐵律,再給出 10 條簡單守則。

全書總結#

短期投機凌駕長期投資,行銷文化淹沒受託文化——這是「The Clash of the Cultures」的根本診斷。

解方包括:

- 制定聯邦受託責任法定標準

- 從 Stewardship Quotient(第 5 章)挑選表現符合受託原則的基金

- 把廣泛市場指數基金當作組合核心

- 認識並警惕 ETF 走向短期投機的趨勢

Wellington Fund 的啟示#

Wellington(第 8 章主角)作為主動管理但成功的個案,與 Bogle 主張的指數基金有什麼共通點?

- 長期投資政策、廣泛分散、低週轉率

- 投資策略與股利政策清晰,董事、顧問、執行層共識一致

- 顧問費與其他費用必須降到極致

這些「成功的主動基金」標準幾乎與「成功的指數基金」標準完全重疊:長期、清晰、廣分散、嚴格選擇規則、最低成本。

GMO 創辦人 Jeremy Grantham 在 2011 年第四季給股東的信裡呼應 Bogle:

「如果你無法抗拒誘惑,就絕不該管自己的錢。沒有『投資人匿名會』。但你有兩個選擇:

- 找一位真有能力的經理人(記住,連專業人士也很難不被群眾情緒帶著走)

- 挑一個合理、全球分散的股債指數,把錢放進去,直到退休前都別再看。」

均值回歸(RTM):八個警世範例#

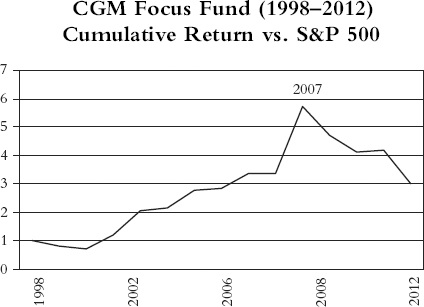

1. CGM Focus Fund(1998–2012)#

- 經理人 Ken Heebner

- 1998–2007 累積報酬 +917%(S&P 500 +78%),資產從 1 億成長到 60 億

- 2007–2011 −51% vs. S&P 500 −6%

- 全期年化雖達 12.2%,但「平均股東每年虧 11%」(WSJ, 2009-12-31)

CGM Focus Fund(1998–2012)累積報酬相對 S&P 500

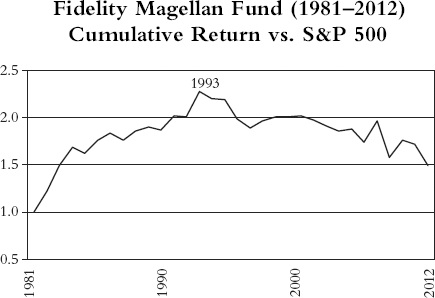

2. Fidelity Magellan Fund(1981–2012)#

- Peter Lynch 1964–1990,年化勝出顯著

- 1990 資產 120 億 → 1999 高峰 1,060 億

- 1990–2011 累積 +368% vs. S&P 500 +487%

- 2012 年初剩 150 億——較峰值縮水 85%

- 自 1983 年起連 19 年落後 S&P 500

Fidelity Magellan Fund(1981–2012)累積報酬相對 S&P 500

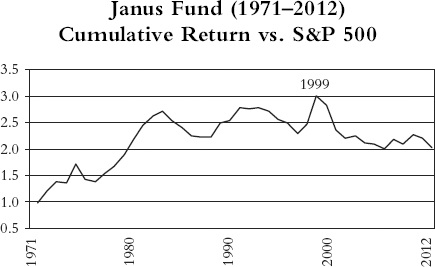

3. Janus Fund(1971–2012)#

- 1971–1999 年化 18.5%

- 1998–2000 資產從 4 億暴增到 430 億

- 大量買進大型科技股

- 後續累積 −28% vs. S&P 500 +7%

- 2012 剩 75 億(較峰值 −82%)

Janus Fund(1971–2012)累積報酬相對 S&P 500

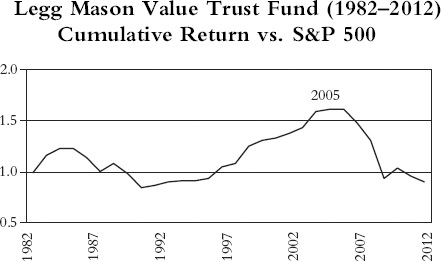

4. Legg Mason Value Trust Fund(1982–2012)#

- Bill Miller 連續 15 年(1991–2005)打敗 S&P 500

- 資產從 6 億升至 200 億

- 2006–2008 累積 −56% vs. S&P −22%

- 資產縮水至 25 億;全期年化 10.3% vs. 10.6%

Legg Mason Value Trust Fund(1982–2012)累積報酬相對 S&P 500

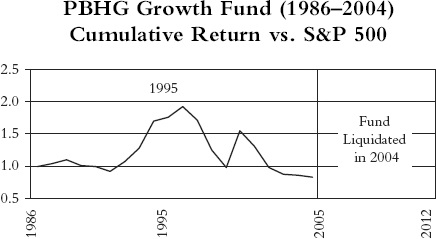

5. PBHG Growth Fund(1986–2004)#

- 1988–1996 累積 671% vs. S&P 300%

- 資產 60 億

- 1996–1998 落後;2000–2003 大跌 −56%

- 2003 SEC 控告經理人詐欺與違反受託責任

- 2004 結束營運

PBHG Growth Fund(1986–2004)累積報酬相對 S&P 500

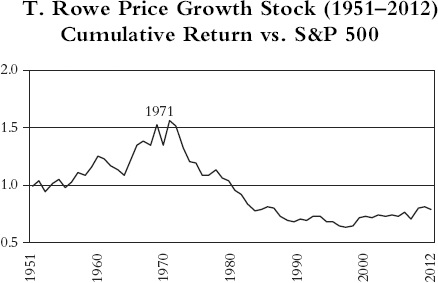

6. T. Rowe Price Growth Fund(1951–2012)#

- 1971 年累積勝出 600 個百分點

- RTM 開始作用:1971–1988 落後 300 個百分點

- 全期年化 9.5% vs. S&P 9.2%——「幾乎完美回歸均值」

T. Rowe Price Growth Stock(1951–2012)累積報酬相對 S&P 500

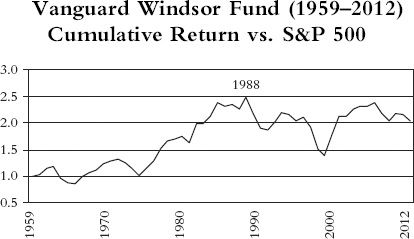

7. Vanguard Windsor Fund(1959–2012)#

- John B. Neff 31 年年化 14% vs. 11%

- 1985 成為業界最大股票基金(後封盤)

- 1995 Neff 退休後年化 6.5%(與市場相同)

Vanguard Windsor Fund(1959–2012)累積報酬相對 S&P 500

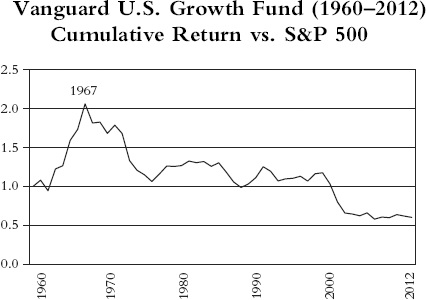

8. Vanguard U.S. Growth Fund(1960–2012)#

- 前身 Ivest Fund 為 Wellington 1967 收購

- 1961–1967 累積 +327% vs. S&P 108%(全業界最佳)

- 1973–1974 暴跌 55% vs. 35%

- 1999–2012 −45% vs. S&P +7%——「從 1967 全業界第一到 2003 全業界最後」

Vanguard U.S. Growth Fund(1960–2012)累積報酬相對 S&P 500

「If something can’t go on forever, it will stop.」(Herbert Stein)

八個案例都印證一件事:過去績效不是未來的可靠指引。

評估主動經理人的「四 P」(PRIMECAP 為例)#

Bogle 1984 年挑選 Vanguard 第一個外部主動經理 PRIMECAP 時的四個標準:

- People(人):經理人是誰?

- Philosophy(哲學):他們在追求什麼?

- Portfolio(組合):實踐方式?

- Performance(績效):紀錄如何?最後一項,不是第一項。

Morningstar 2011 年新推出的 Analyst Ratings 採用「五 P」:People、Process、Parent、Performance、Price——多了一條 Bogle 當年沒寫的「價格/成本」(因為他剛跟 PRIMECAP 談下了極優惠費率)。

投資成功的十條簡單守則#

「我不能保證這十條是有史以來最好的策略。但我能保證——比它差的策略多得是。」

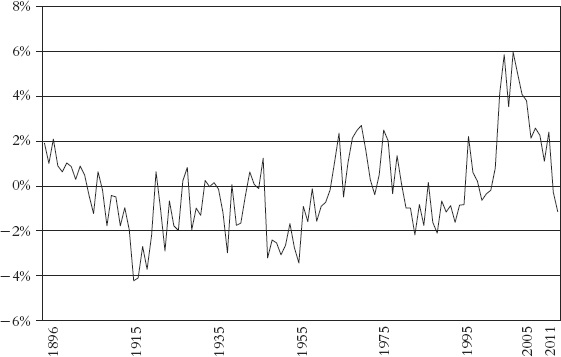

規則 1:記住均值回歸(RTM)#

- 用昨日的贏家挑明日基金,是充滿風險的事

- RTM 適用於基金經理、基金風格、市場本身

- 股價會像鐘擺一樣在內在價值上下擺盪——終究會回歸

- 班傑明·葛拉漢的名言再次驗證:短期是投票機,長期是秤重機

Exhibit 9.1:股市報酬回歸基本面報酬——25 年滾動期(1896–2011)

規則 2:時間是你的朋友,衝動是你的敵人#

- 25 年期間,1 萬美元在 8% 報酬下成長為 5.85 萬,2% 儲蓄帳戶只成長 6,500

- 市場時機操作不可能:賣對一次很難,連賣對買對兩次幾乎不可能;一輩子做對十多次根本想都別想

- 短期波動「像白癡講的故事,充滿喧囂與憤怒,毫無意義」(莎士比亞)

規則 3:買對,緊抱不放#

- 股票求成長與收益成長;債券求保本與當期收益

- 從 50/50 出發,視情況調整:

- 累積年限長 → 多股

- 投入金額小 → 多股

- 不太需要當期收入 → 多股

- 能承受牛熊起伏 → 多股

- 隨年齡增加把股票配置降下;別忘了把未來退休金與 Social Security 視作組合中的「類債券」部位

規則 4:合理預期——「貝果與甜甜圈」#

Bogle 的比喻:

- 貝果(堅實有營養):投資報酬(股息殖利率 + 盈餘成長)

- 甜甜圈(鬆軟甜膩):投機報酬(P/E 變動)

歷史證據:

- 過去 40 年股市總報酬 9.3%,其中投資報酬 9.0%、投機報酬僅 0.3%

- 1970/2000 年代 P/E 收縮 → 投機報酬約 −5.3%

- 1980/1990 年代 P/E 膨脹 → 投機報酬 +7.4%(兩個十年總報酬 17.5%)

未來 10 年(2012 起)合理預期:

- 股息殖利率 2.1% + 盈餘成長 5–6% = 投資報酬 7–8%

- 起始 P/E ≈ 16(接近長期平均),預估投機報酬 ≈ 0

- 合理股票報酬 6–9%

- 債券殖利率 3% → 預估報酬 2–4%

- 60/40 平衡組合 → 名目 ≈ 6%;扣 2.5% 通膨後 ≈ 3%;再扣 2% 基金費用後僅剩 1%

0.1% 費用率的指數基金與 2% 費用率的主動基金,最終剩下的「實質」報酬天差地別。

規則 5:忘了那根針,買整個草堆#

- 賽萬提斯:「不要在乾草堆裡找針。」

- 找贏家基金幾乎都靠過去績效,但過去績效不能預測未來

- 股票投資有四種風險:個股風險、風格風險、經理人風險、市場風險

- 持有整個股市指數可一次消除前三種;剩下的市場風險已經夠大了

規則 6:把莊家抽水降到最低#

- 股市 vs. 賭場都是扣費前的零和遊戲

- 8% 毛報酬扣 2% 中介成本後剩 6%;50 年下來 1 萬變 18.4 萬

- 若 8% 全拿,50 年下來變 46.9 萬(多 2.5 倍)

- 在共同基金裡:績效來來去去,費用永遠存在

「在共同基金界,你不僅得不到你付錢買的東西,你只能得到你『沒付錢』的部分。所以付得越少,得到的越多;付到接近零(指數基金),就得到全部。」

規則 7:風險無處可逃#

- Justice Samuel Putnam 1830 年「Prudent Man Rule」:受託人應像審慎之人管理自己的事務般謹慎

- 儲蓄帳戶名目安全,但通膨會侵蝕——這也是風險

- 多元分散的股票部位短期可能劇烈波動,但長期實質購買力反而更安全

- 真正的決策不是「要不要承擔風險」,而是「承擔哪種風險」

規則 8:不要打上一場戰爭#

- 投資人經常根據近期或久遠的歷史模式做決定

- 科技股大多頭結束才買、通膨退潮才擔心通膨、股市暴跌才賣股

- 不要忽視歷史,但也別假設某個週期趨勢會永遠持續

規則 9:刺蝟勝狐狸#

- 古希臘詩人 Archilochus:「狐狸知道很多事,刺蝟只知道一件大事。」

- 狐狸:複雜策略、廣博知識、收費高昂

- 刺蝟:知道一件事——長期投資的成功來自簡單

- 主動基金平均給投資人不到市場 80% 的年化報酬

- 「終極刺蝟」就是低成本、低週轉的全市場指數基金

規則 10:堅持到底(Stay the Course!)#

「投資的祕密就是沒有祕密。

不是魔術、不是預測無法預測之物、不是賭著無法克服的長期賠率、也不是學會什麼成功投資的『大祕笈』。

只有簡單的莊嚴。

投資很簡單,卻不容易:它需要紀律、耐心、堅定,以及最罕見的禮物——常識。」

全書收尾#

持有透過全市場指數基金的整個股市,並用全債券指數基金做適當配置,就是「最佳投資策略」。

它未必是最好的,但比它差的策略無窮無盡。

成本效率、稅務效率、保證取得市場報酬的應有份額——這就是定義上的勝出策略。

當金融市場前後擺盪,請忽略一時的喧囂,把暫時與長久分開。這個紀律可用一句話總結:

Stay the course.