「Wellington 這個名字有種神奇的韻味,那種難以言喻的品質感,幾乎完美地適合一個保守型金融機構。」 ——Walter L. Morgan, Business Decisions That Changed Our Lives, 1964

第八章是 Bogle 親身的個案研究:以 Wellington Fund 的 84 年歷史,提供「投資文化勝、投機文化敗」的真實案例。

故事大綱#

| 階段 | 期間 | 重點 |

|---|---|---|

| 興起 | 1929–1966 | 平衡基金、保守長期投資、產業領先 |

| 衰落 | 1967–1978 | 受 Go-Go 文化感染,轉激進,資產從 21 億跌到 4.75 億 |

| 復興 | 1978–今 | 回歸傳統三大目標、控成本、由 Vanguard 監督,資產回升至 550 億 |

Bogle 1965 年起任 Wellington Management CEO、1970 起任基金董事長,因此衰落他有責任、復興他來主導。本章他親自留下兩份關鍵備忘錄(1972 與 1978)作為歷史見證。

Part I:Walter Morgan 的創立#

- 1928/12/27 在 Delaware 註冊;7 月初開始營運(資產約 10 萬美元)

- 原名 Industrial and Power Securities Corporation

- 一開始就採平衡基金結構(兼持股票與債券)

- 1929 大崩盤前不到一年,但平衡結構保住了下行

- 1935 改名為 Wellington Fund,因為大眾與券商都已經這樣稱呼

- 名字選自威靈頓公爵——好記、有品質感、未被其他金融機構使用

Part II:七位先驅,只有 Wellington 仍在頂端#

| 基金 | 成立 | 2012 資產 |

|---|---|---|

| Massachusetts Investors Trust | 1924 | 32 億(1969 改公司結構,費率從 0.19% 漲到 0.97%) |

| State Street Investment Trust | 1925 | 0(2004 被併入 BlackRock 後消失) |

| Incorporated Investors → Putnam Investors | 1926 | 13 億(峰值 130 億) |

| Scudder Balanced → DWS Core-Plus Income | 1928 | 3.2 億(六年換 10 個經理人) |

| Pioneer Fund | 1928 | 46 億 |

| Century Shares Trust | 1928 | < 2 億 |

| Wellington Fund | 1928 | 552 億 |

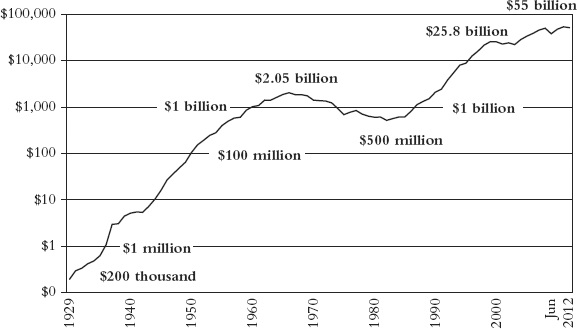

Exhibit 8.2:Wellington Fund 管理資產(1929–2012),對數刻度

Wellington 為何勝出?#

從這段歷史 Bogle 整理出原則:

- 專注長期投資,避免短期投機

- 永遠不要忽視基金原本的目標

- 維持一致策略;若實作壞了就修

- 仔細衡量並控制風險

- 不要在沒有「對股東有利」的有力理由下換顧問

- 守護並增強基金名稱

- 把成本壓到最低(管理費、營運費、週轉)

Part III:三個時期#

興起(1929–1966)#

- 平衡基金的下行保護在大蕭條中得到驗證

- 1929–1962 年化報酬 7.0% vs. 同業 6.6%

- 早期股債比動態調整、現金準備靈活運用,相當有效

- 1959 年資產破 10 億美元

- 但 1960 年代學業界轉向「個人投資組合經理」模式,績效轉差

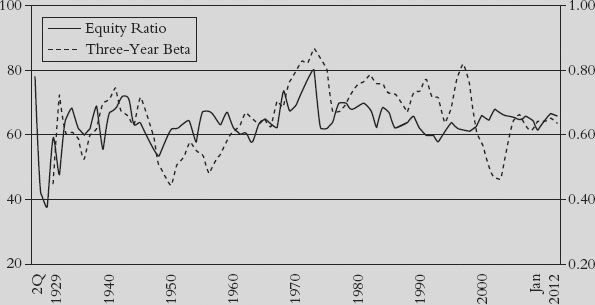

Box 8.1:Wellington Fund 股票比例與三年滾動 Beta(1929–2012),長期均值股票比例 62%、Beta 0.60

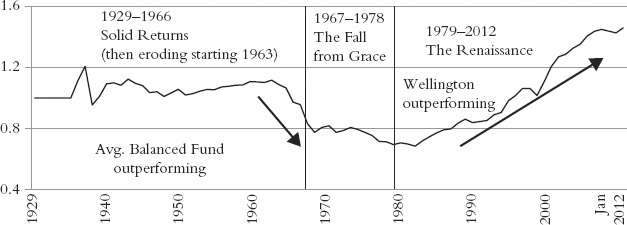

Exhibit 8.3:Wellington Fund vs. 平衡基金平均累積報酬(1929–2012)——興起、衰落、復興三階段

- 「Six Percent Solution」分配政策(1933 起承諾年化派發約 6%)

- 1950 年 NASD 禁止把資本利得當成「股息」一起發;Wellington 把分配拆開但政策本質未變

- 高分配政策最終變成「Frankenstein 怪物」:每次資本派發都侵蝕 NAV,使後續分配愈難維持

衰落(1967–1978)#

失敗的併購#

- 1967 年 Wellington Management 與 Boston 的 Thorndike, Doran, Paine & Lewis(TDP&L)合併

- 想藉此引入「新世代」激進管理人、把 Ivest(一檔 Go-Go 績效型基金)納入旗下、進入投顧業務

- 由 Walter Cabot 出任投資總監

風險全面失控#

- 股票比例:1966 年 62% → 1972 年 81%(歷史新高)

- Beta:1965 平均 0.65 → 1972 飆到 1.04——一檔保守平衡基金竟比市場本身還波動

- 週轉率從 20% 翻到 40%

- 1973–1974 熊市:S&P 500 下跌 48%,Wellington 跌 40%(接近 80% 跟跌)

- 用了 11 年到 1983 才收復失土

Bogle 1972/3/10 備忘錄(部分摘錄)#

「Wellington Fund 已經與過去截然不同……Beta 已升到 42 年歷史最高。在下次市場下跌時不能展現合理穩定性,將是『最後一根稻草』……Wellington Fund 此刻已經很難被視為一檔『平衡基金』……我建議讓 Wellington 回歸傳統的 60/40 股債組合。」

Cabot 的回覆毫不接受,認為「平衡概念已過時」、「強攻就是最好的防守」。

1974 Bogle 被開除#

- TDP&L 的合夥人(同為公司管理層)將他從 Wellington Management CEO 職位上開除

- Bogle 仍保有 Wellington Fund 與其姊妹基金的董事長與總裁職

「有時候在生命中要往前進步,反而要先往後退」——Bogle 為復興所下的座右銘。

復興(1978–2012)#

Vanguard 誕生#

- 1974/9/24 Vanguard Group 成立,採「真正的 mutual mutual fund」結構,由基金本身擁有管理公司、以成本價運作

- 主要負責行政、會計、股東紀錄、法律事務

- 也負責監督外部投資顧問與分銷者

Bogle 1978/10/9 備忘錄(給 Wellington Fund 董事會)#

主要訴求:

- 不改變三大目標,但重新權重——把當前收益(current income)擺在更顯著的位置

- 股票比例強制鎖定 60–70%

- 強調投資級、配息穩定的藍籌股

- 成長股與收益股 1940–1978 長期年化報酬幾乎相同(10.5% vs. 11.3%),無系統性偏差

- 預估若導入 6.6% 殖利率股票池,未來 5 年股息成長 52%、總報酬不致犧牲

對股東的承諾#

董事會通過後,Bogle 在 1978 年報直接告知股東:

- 維持股債 60–70/30–40

- 透過部分轉向高股利成長股,預期 5 年內提高股息 70%

結果#

- 1978–1983 實際派息(每股):0.54、0.66、0.75、0.84、0.87、0.92——「幾乎一分不差」對齊預測

- 1990 年股息已升至 2.19,1999 高峰 2.74

- 資產從 1981 谷底 4.75 億,1990 年回到 24 億,2012 初登頂 550 億

三位接力的股票經理(Vincent Bajakian → Ernst von Metzsch → Edward Bousa)與三位接力的債券經理(Paul Sullivan → Paul Kaplan → John Keogh)執行徹底,是復興的支柱。

Part IV:策略 + 執行 − 成本 = 勝出#

1929–2012 的數字#

- Wellington 年化 8.2%,同業平均 7.7%

- 1,000 美元自 1929 → 2012 變成 65 萬(同業 44 萬)

- 若扣除 1967–1978 的衰落,年化將是 9.01% vs. 同業 7.96%(年化差 1.05 個百分點)

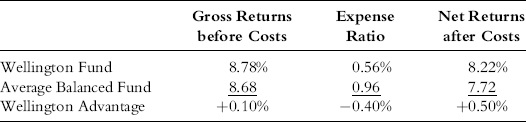

Exhibit 8.4:Wellington Fund 長期表現勝過同業(1929–2012)——毛報酬、費用率、淨報酬拆解

成本優勢的決定性#

1929–2012 平均費用率:Wellington 0.50%,同業 0.96%。

80 多年的成本差距把長期報酬複利成了天差地別的財富。

顧問費的歷史#

- 1975 年 Wellington 對基金收費 0.31%(資產 7.71 億)

- Bogle 鬥智議價:

- 1978 → 0.192%

- 1983 → 0.16%

- 1986 → 0.151%

- 1995(Bogle 退役前最後一刀)→ 0.051%(資產 123 億)

- 但 2005 年起 Bogle 已離開董事會,費率被調回 0.043%;2011 年又升至 0.068%

- 2005–2011 資產從 390 億成長到 550 億(+67%),顧問費卻從 1,260 萬增至 3,800 萬(+200%)

Bogle 公開質疑:「Wellington Fund 的股東利益並未被首先考慮」。對基金董事而言,費率固然重要,但更關鍵的是費用實際金額。在共同基金產業,這個區別仍未被普遍接受。

2003–2011 整體費用率對比#

- Wellington 整體費用率:2003 年 0.34% → 2011 年 0.23%

- 同業:上升至 1.34%

- Wellington 享有 100+ 個基點的年成本優勢

結語#

Wellington Fund 的故事證明了 Bogle 全書的核心命題:

- 回歸平衡資產配置

- 重申 1930 年代的三大目標:保本、合理當期收益、無過度風險的利潤

- 控制成本

……即可挽救一個曾被投機文化吞噬的基金。Walter Morgan 若仍在世,必欣慰其願景如今已被完全實現。

Wellington 將在 2028 年迎來百歲生日——一個美國公司與金融機構罕見的里程碑——也將是「長期投資的智慧勝過短期投機的愚行」最有力的見證。

下一章 Chapter 9 將提供 Bogle 給投資人的 10 條簡單守則。