「我們有能力把資本主義推向更能創造財富、更可持續、更不易陷入危機、更具正當性的方向……走向退休基金資本主義。」 ——Keith Ambachtsheer

第七章診斷美國退休制度面臨的「火車對撞」式危機,列出七大致命罪與五大缺陷,並提出 Bogle 心目中的「新退休制度」。

退休制度也充滿投機#

我們通常不把退休制度與「投機」聯想在一起,但事實上:

- DB 計畫(Defined Benefit, 確定給付):經理人有人性偏誤、給付承諾依賴今日過於樂觀的投資假設

- DC 計畫(Defined Contribution, 確定提撥):個人犯下與其他自有資產相同的錯誤——過度交易、追逐熱門基金、賭主動經理人能勝出、配置不當分散

- 公私退休金共同押注:未來能否拿到承諾的給付水準,全是一場大型投機

國家儲蓄率不足#

- 美國家庭儲蓄率僅約 3%

- 新興國家(人均收入 $1,500–$5,200):約 10%

- 歐洲主要經濟體:9%(德國高達 11%,與美國家庭收入相當)

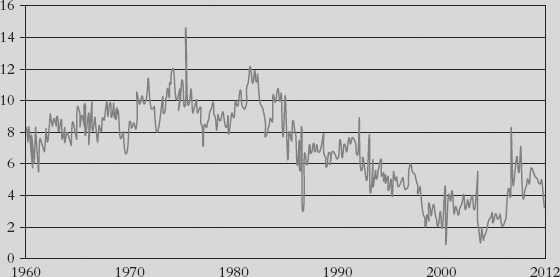

美國家戶儲蓄率(1960–2012),由 9% 一路下滑至 3%

美國經濟 70% 由消費支撐,習慣以消費為先,卻同時是世界最富裕但儲蓄最少的國家之一。退休制度問題正是這個結構性失衡的鏡面反映。

七大致命罪#

罪 1:退休累積不足#

- 2009 年底 401(k) 中位數帳戶餘額僅 18,000 美元

- 即使中年人能維持成長,到退休時約 30 萬美元

- 只能取代退休前所得的不到 30%(一般建議目標 70%,含 Social Security)

- 員工 + 公司提撥合計 < 10%(建議目標 15%)

罪 2:股市崩盤#

- 美股市值從 2007/10 高點 17 兆 → 2009/2 低點 9 兆

- 雖回升至 15 兆,但 DB 計畫仍嚴重低提撥;DC/IRA 投資人累積也不足

罪 3:退休金低提撥#

- 公司 DB 計畫多假設未來年化 7.5–8%

- 但今日 30 年期 Treasury 殖利率僅 3%、股票股息 2%

- Bogle 計算合理預期:股票 7%、債券 3.5%、平衡組合約 5–6%

1981 年長債殖利率 13.5% 時企業卻假設只賺 6%;今日殖利率剩 3% 卻假設賺 8%——同樣不切實際。

罪 4:投機性投資選項#

DC 計畫提供太多「不健全、不智、投機性」的基金選項。獨立官員指引很少;常依賴歷史數據而非長期回報來源。

罪 5:耗損財富的成本#

金融體系「貪婪」地消耗 1–2 個百分點的報酬:

- 共同基金費用、對沖基金與退休金顧問費、信託與保險公司費用、交易成本、投行費用

- 每年總成本估計 6,000 億美元以上

罪 6:金融體系的投機#

- 高波動率、衍生品、超高週轉

- 投機凌駕投資,「紙上經濟」威脅實體經濟

- 2008 危機正是 Wall Street 把問題丟給 Main Street

罪 7:利益衝突#

- 替企業管退休金的資管者,常持有同一企業股票,投票時面臨衝突

- 工會計畫存在內部交易

- 公司高管偏好少提撥退休金以提高短期盈餘

- 州/地方政府寧可虛假平衡預算,也不揭露融資工程

前 SEC 主任會計師 Lynn Turner 直言:機構投資人(含基金經理)可能依「自己的最佳利益」而非「客戶的最佳利益」投票,且未對最終投資人揭露相關費用。

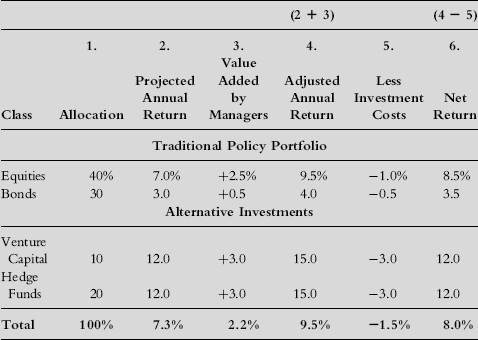

「神祕的 8%」拆解#

合理的 65/35 股債組合預期年化約 5.5%;扣除 1% 成本後 4.5%。但企業 DB 計畫普遍假設 8%。要達 8%,必須:

| 資產類別 | 假設報酬 |

|---|---|

| 股票 | 7%(合理) |

| 債券 | 3%(合理) |

| 創投 | 偏高但勉強合理 |

| 對沖基金 | 遠超歷史常態 |

| 經理人 alpha | 3 個百分點(幾乎不可能) |

Box 7.2:未來十年 DB 退休金達 8% 報酬的拆解模板

Bogle 預言到 2022 年回頭看,能達到 6% 已是好成績。從 8% 到 6% 的差距是一個天文數字。

各支柱的現況#

Social Security#

幾項簡單修補即可永續:

- 漸進提高應稅收入上限

- 將給付調整公式從薪資改為通膨

- 退休年齡漸進升至 69 歲

- 對高資產者做 means test

DB 計畫#

- 企業 DB 計畫資產 1999 年 2.1 兆 → 2012 初 1.9 兆

- S&P 500 公司 DB 計畫資金缺口 5,000 億

- 州/地方政府計畫缺口估計超過 4 兆

- 2007 funding ratio 105% → 2011 80%(公司);95% → 75%(公部門)

Pension Benefit Guaranty Corporation(PBGC)#

- 2011 年中赤字 140 億

- 2008 年初市場崩盤前夕拉高股票配置至 45%(時機糟糕)

DC 計畫的興起#

| 年份 | DC 資產 |

|---|---|

| 1985 | 5,000 億 |

| 1990 | 1 兆 |

| 2000 | 3 兆 |

| 2010 | 4.5 兆 |

| 2012 | 共同基金佔 53% |

IRA#

- 總資產約 4.7 兆,與 2007 年危機前持平

- 4,900 萬戶平均 55,000 美元

- 5% 報酬僅產生 2,750 美元/年退休所得

DC 系統五大缺陷#

1. 過度彈性#

- 20% 員工從 401(k) 借款

- 換工作時 60% 員工會至少部分提領(cash out)

- 衰退期間,公司可中止匹配提撥(恰逢股市低點時失去 dollar-cost averaging)

2. 配置與選擇錯誤#

- 20 多歲員工中近 20% 零股票

- 60 多歲員工中超過 30% 股票配置 > 80%

- 公司股票超過 20% 集中(雙重風險:丟工作 + 退休金縮水)

- ERISA 限制 DB 公司股票上限 10%;401(k) 無此限制

- 401(k) 計畫中個人選了 562 檔基金——更像挑股票而非挑基金

3. 過高成本#

- 平均股票基金費用率 1.3% + 0.5–1.0% 交易成本 = 1.5–2.3% 全部成本

- 5.5% 名目報酬扣 2.5% 通膨後僅 3% 實質

- 2% 年成本會吃掉 67% 的實質報酬

- 低成本指數基金費用 0.10% 以下,僅消耗 5%

4. 未處理長壽風險#

- 401(k) 已三十年,但系統性年金化方案罕見

- 多數年金成本過高(行銷與佣金)

- TIAA-CREF 是少見的低成本範例

5. 缺乏投資人教育#

- DC 把每個家庭主事者推上「退休基金經理」的位置,卻沒給工具

- 基金業忙著行銷熱門商品,不重視配置教育

DC 投資人的現實案例(《NYT》Joe Nocera, 2012-04-28)#

「我的 401(k) 計畫——本來該照顧我的退休——已經支離破碎。」

Nocera 描述自己經歷網路泡沫腰斬、離婚再腰斬、為了房屋裝修又投入一部分;最後得出結論:「401(k) 是一場失敗的實驗。」

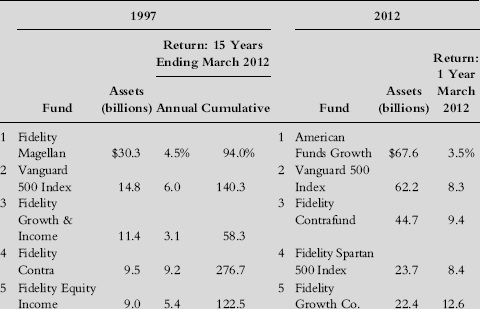

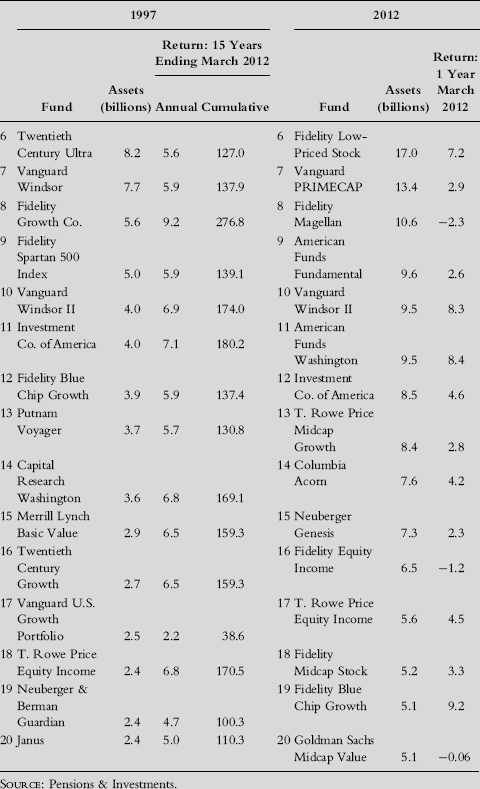

DC 中最熱門基金的變遷(1997 vs. 2012)#

- 1997 年第一名 Magellan 跌到 2012 年第十名(資產從 300 億 → 100 億)

- Vanguard 500 從第八躍升第二(90 億 → 620 億)

- Fidelity Spartan U.S. Equity Index 從第十躍升第四(50 億 → 240 億)

- 2012 年最賺與最賠的基金差距 30 個百分點,毫無預測規律

Box 7.3(上):DC 退休金最常使用的國內股票基金——1997 vs. 2012 排名與資產對照

Box 7.3(下):DC 退休金最常使用的國內股票基金——15 年累積與 2012 年度報酬

結論:500 指數基金是最穩的選擇——避免極端的落後與超前,保證取得市場應有的份額。

Bogle 的「新退休制度」#

借 Keith Ambachtsheer 的觀點:兩個目標、兩個工具

- 可負擔性(年輕工人):長期報酬最大化(LH return-maximization)

- 付款確定性(已退休):資產—負債匹配

- 隨工作生涯前進逐步從前者轉向後者

五項具體建議#

1. 簡化 DC 系統#

- 整併 IRA、Roth IRA、401(k)、403(b)、Thrift Savings Plan

- 設立獨立的 Federal Retirement Board

- 監督雇主與供應商,並可為無法進入私部門的員工提供 fallback

2. 對股市報酬與風險「實事求是」#

- 1926–1974 年股票實質年化 6.1%

- 1974–1999 因 P/E 大幅膨脹,實質年化爆衝到 12%(其中 7% 是「幻象」估值報酬)

- 1999 至今實質年化 −7%(投資 −1%、估值 −6%)

- 行銷者只談「過去」報酬,迴避「未來只能拿到投資基本面」的事實

3. 縮減參與者彈性#

- 大幅提高 cash-out 與貸款罰金

- 「401(k) 一開始是 thrift 儲蓄計畫,現在它應該更像 thrift 退休計畫」

4. 持有整個股市#

「投資人作為一個整體就是指數」——所有美股加總就是市場本身。

將 562 檔基金集合起來,淨績效就是市場本身——但中間扛了 1.5–2.3% 成本,贏家被輸家抵消,但莊家持續收費。

結論:「我們現在都是 indexer 了。」

Federal Retirement Board 應強制 DC 提供商以最低成本提供廣泛市場指數基金。

5. 用資產配置平衡風險#

- 採行「債券比例 ≈ 年齡」原則

- Target Retirement Funds 是好方向,但部分基金為了競爭把股票配置調得太高

- 不應依賴「過去報酬」(含幻象部分)來決定配置;應以未來的折現現金流為基礎

- 退休後,部分資產應自動轉換為低成本年金以對抗長壽風險

借 David Swensen(Yale CIO)之口#

「共同基金產業的根本市場失靈,是老練且追求利潤的金融服務提供者與天真且追求報酬的投資人之間的互動。

投資人選擇非營利組織所管理的基金時最有勝算……

最終,由非營利組織管理的被動指數基金,最有可能滿足投資人的期望。」

理想退休制度的五大要素#

- Social Security 維持基本架構,但須處理長期赤字

- 單一 DC 結構:低成本(甚至 mutual)、以全市場指數基金為主、由 Federal Retirement Board 監督

- 退休儲蓄維持稅延,但加上年度提撥金額上限與抵稅金額上限

- 強制納入低成本年金選項處理長壽風險(可選擇退出)

- 把 ERISA 受託標準擴及 plan providers,立法全國通用的受託責任聯邦標準

下一章 Chapter 8 將透過 Wellington Fund 的興衰與復興,提供一個 Bogle 親身經歷的真實案例,回應全書關於「投機 vs. 投資」的核心命題。