「匠人所棄的石頭,已成了房角的頭塊石頭。」 ——《詩篇》118

第六章分為兩部分。Part I 是 Bogle 1975 年創立第一檔指數型共同基金的歷史;Part II 是他對 1992 年崛起、如今已超越傳統指數基金(TIF)規模的 ETF 的觀察與批評。

Part I:第一檔指數型共同基金#

起步#

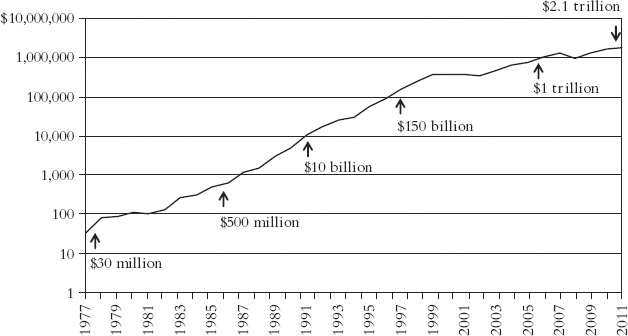

- 1976 年 8 月 31 日,First Index Investment Trust 正式成立(後改名 Vanguard 500 Index Fund)

- IPO 原計畫募資 1.5 億,最終只籌到 1,130 萬,短缺 93%

- 連買齊 S&P 500 全部 500 檔成分股的錢都不夠

- 承銷商建議放棄;Bogle 拒絕:「你們難道不明白,我們已經創造了世界第一檔指數基金嗎?」

- 36 年後,6 個系列合計資產超過 2,050 億美元,是全球最大的股票基金家族

為何能勝出?簡單算術#

那時主動管理的全成本可達每年 3%(含費率、銷售費、週轉成本、稅):

- 沒有顧問費(不需主動管理)

- 1976 年費率 0.30%;2011 年降到 0.06%

- IPO 後完全 no-load

- 極低週轉成本

- 高稅務效率

Bogle 並不依賴效率市場假說(EMH, Eugene Fama, 1960s 中),而是依賴自創的「成本至關重要假說(Cost Matters Hypothesis, CMH)」:

市場毛報酬 − 取得報酬的成本 = 投資人實得的淨報酬

不論市場是否有效率,CMH 都成立。

Samuelson 的呼籲#

- 1974 年秋《Journal of Portfolio Management》創刊號,諾貝爾獎得主 Paul Samuelson 發表〈Challenge to Judgment〉,呼籲設立「無銷售費、無管理費、近乎零週轉」的指數基金

- 1976 年 8 月在《Newsweek》專欄高度肯定 Vanguard 的回應,唯一遺憾是當時還收 sales load

- 1977 年 2 月 Vanguard 取消 sales load,Samuelson 的第六項祈願也兌現

Samuelson 在 2005 年 Boston Security Analysts Society 演講中說:

「我把 Bogle 這項發明,與輪子、字母、活字印刷、酒與起司並列——一檔從未讓 Bogle 致富、卻提升了基金擁有人長期報酬的共同基金。陽光下少有的新事物。」

想法 vs. 實踐#

「點子一打不值幾毛錢,實踐才是一切。」

其他人也想過指數基金的點子:

- Wells Fargo(1969–1971)為 Samsonite 建構等權重指數帳戶,但記帳極其複雜,最終 1976 改用 S&P 500 市值加權

- Batterymarch(1971)由 Jeremy Grantham 與 Dean LeBaron 推銷,1972 還拿到「Dubious Achievement Award」,1974 才有第一個養老金客戶

- American Express 1974 提交 SEC 註冊「The Index Fund of America」,但年底放棄

- 1971 Milton Friedman 寫信給 CREF 建議導入機械式 S&P 500 公式,未獲採納

「點子 A+,實踐 F」是上述各方的成績單。只有 Vanguard 拿到「點子 A+,實踐 A+」。

指數基金的勝利(資產成長)#

| 年份 | 指數基金資產 | 佔股票基金比例 |

|---|---|---|

| 1977 | 0.11 億 | 0.3% |

| 1986 | 6 億 | 0.4% |

| 1996 | 910 億 | 5.5% |

| 2001 | 3,400 億 | 11% |

| 2012 初 | 1.1 兆 | 28% |

Exhibit 6.1:指數基金的崛起——指數型共同基金資產成長(1977–2011)

過去 5 年:主動股票基金淨流出 3,720 億;指數股票基金淨流入 5,710 億。

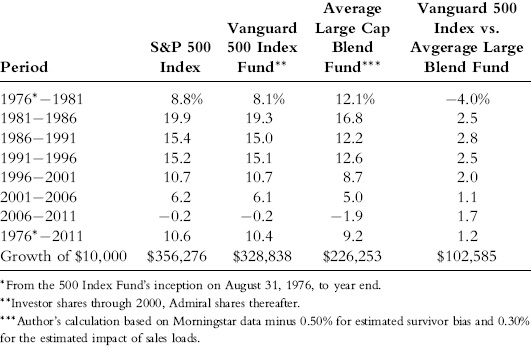

Vanguard 500 vs. 主動基金(1976–2012)#

- Vanguard Index 500:年化 10.4%(1 萬變 32.9 萬)

- 大型混合型主動基金平均:年化 9.2%(1 萬變 22.6 萬)

- 1.2 個百分點/年的優勢,累計差距約 50%

Exhibit 6.3:被動基金年化報酬比主動股票基金高 1.2%(1976–2011)

對 1976 IPO 認購、2012 年仍持有的客戶(Sullivan & Cromwell 律師 Steven West):

- 原始 1.5 萬美元投資 → 2006 年 46 萬,2012 年 55 萬

且這個比較對主動基金實質上仍偏寬厚(未充分計入存活者偏差、稅務優勢、銷售費等因素)。

Vanguard 指數基金家族里程碑#

- 1986:Bond Index Fund(受 Forbes 雜誌「Vanguard, where are you when we need you?」啟發);如今 Total Bond Market Index Fund 是業界第二大債券基金(1,600 億),24 年年化 6.9%,比同業 5.7% 高 1.2 個百分點,費率 0.10%

- 1987:Extended Market Portfolio(涵蓋 S&P 500 之外的中小型股,以複製 Wilshire 5000)

- 1989:Small Cap Index Fund(追蹤 Russell 2000)

- 1990:歐洲與亞太兩檔國際指數(避開當時的日本股市泡沫);Institutional Index Fund

- 1992:Balanced Index Fund(60/40);Growth & Value Index Funds

- 1993:Defined-Maturity Bond、Emerging Markets、Tax-Managed

- 1994:LifeStrategy 系列

- 1996:Total International、REIT Index

- 2000s:完成 Morningstar 9 格 style box;推出產業指數基金、Social Index、Dividend 系列、Russell 系列

- 2005:Target Retirement Funds

2012 年初 Vanguard 管理 62 檔大盤指數基金、12 檔產業指數基金、4 檔 LifeStrategy、8 檔 Target Retirement,僅後兩類以 Vanguard 既有指數基金為標的,總資產 1,300 億美元。

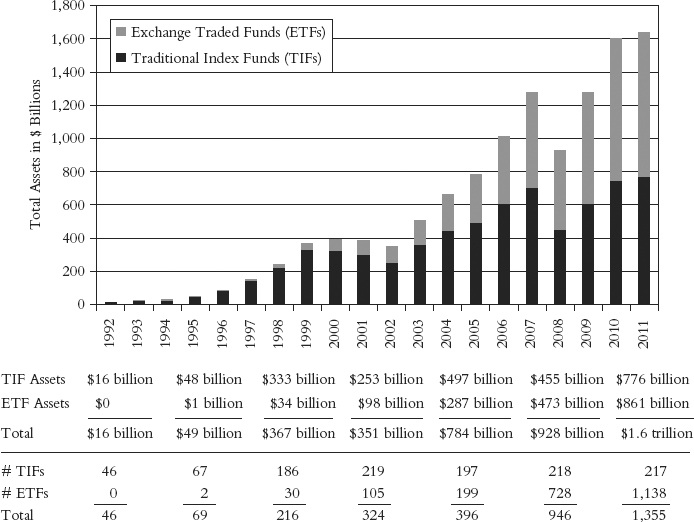

Part II:ETF 的入侵#

規模對比#

| TIF(傳統指數基金) | ETF(交易所交易基金) | |

|---|---|---|

| 起源 | 1976 | 1993(State Street SPDR) |

| 2012 初總資產 | 1.13 兆 | 1.21 兆 |

| 基金檔數 | 217 | 1,138(另有 1,000 檔在排隊) |

| 成份分類 | 廣泛分散為主 | 高度專門化為主 |

Exhibit 6.4:指數型基金資產成長(1992–2011)——TIF 與 ETF 對照

TIF vs. ETF:兩個本質差異#

1. 交易週轉率:投資 vs. 投機#

- TIF 贖回率約 10%/年

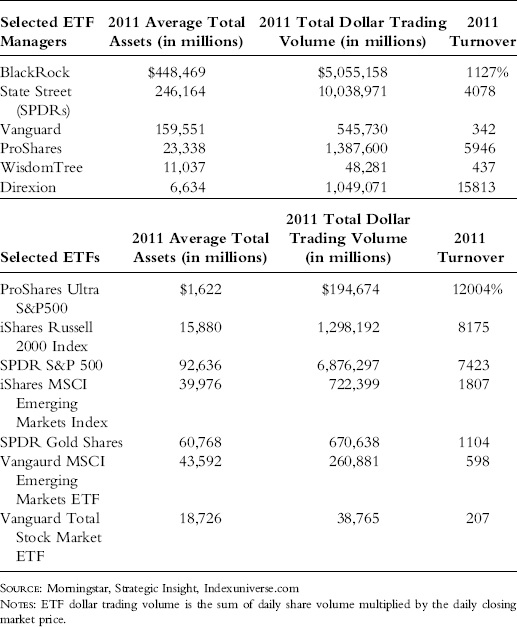

- ETF 平均週轉率 1,400%,部分超過 10,000%

- SPDR 2011 年週轉率 7,311%,平均日成交 2.2 億股、年成交額 6.8 兆美元

Exhibit 6.6:2011 年主要 ETF 管理人與個別 ETF 的週轉率

2. 投資組合範圍與選擇風險#

- TIF 多為廣泛市場基金(廣分散基金佔資產 90%)

- ETF 中只有 11 檔涵蓋全美廣泛市場(佔總資產 15%)

- 其他都是:

- 223 檔產業 ETF

- 95 檔單一國家 ETF

- 142 檔商品 ETF(其中 28 檔黃金、114 檔其他商品)

- 191 檔槓桿與反向 ETF

- 不少還是用衍生品建構的 synthetic ETF

「全天可即時交易 S&P 500 指數!」(早期 SPDR 的廣告詞)

Bogle 反問:「哪個瘋子會這樣做?」答案:每天都有人。

Nathan Most:ETF 的視覺與創造者#

- 1992 年初 Nathan Most(American Stock Exchange 產品開發主管)造訪 Bogle,提出讓 Vanguard 500 全天可交易

- Bogle 拒絕:(1) 設計上有 3–4 個瑕疵;(2) 大量流動性會吸引短期投機者

- Most 在回紐約火車上修正設計,找到 State Street 合作

- 1993 年 1 月 SPDR 上市,至今仍是世界最大、最活躍的 ETF(資產 900 億)

Bogle 對 ETF 的判斷#

「我對 ETF 的概念仍然正面——但僅限於正確類型的 ETF、用於投資而非投機。我對如今層出不窮的愚蠢極端設計則明確負面。」

- 1,446 檔 ETF 追蹤多達 1,056 個指數——挑 ETF 跟挑個股一樣麻煩

- 約 75% ETF 資產屬機構(避險、現金股票化、套利)

- 個人持有的 25% 中,估計約三分之二在做交易

- 長期投資型持有人僅約 ETF 資產的 10%

- Duke 大學 Tower 與 Xie 的論文〈Do ETFs Badly Serve Investors? Testing the Bogle Hypothesis〉證實這一點

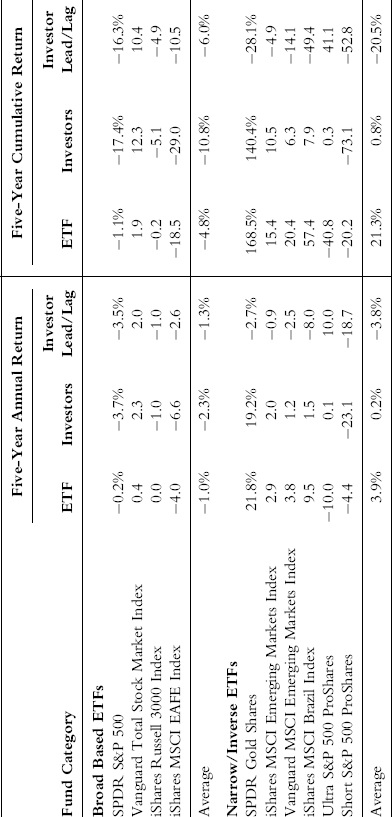

投資人實際拿到的(5 年)#

- 槓桿、反向、極端策略 ETF:報告報酬 +21.3%,投資人僅 +0.8%(落差 20+ 個百分點)

- 廣泛 ETF:年化落差 −1.3%,5 年累積 −6%

- 例外:Vanguard Total Stock Market ETF 投資人略勝指數本身(早期資產小,逐步成長到 10 億)

Exhibit 6.8:ETF 投資人實際報酬嚴重落後 ETF 自身報酬(5 年期間)

10 年表現(62 檔有 10 年歷史的 ETF)#

- ETF 平均年化 6.9%

- 投資人實際年化 4.2%

- 10 年累積落差近 50%

槓桿 ETF 的數學陷阱#

ProShares Ultra S&P 500 ETF:

- 設計目標:每日雙倍追蹤 S&P 500

- 5 年期間 S&P 500 報酬 +10.5%

- 該 ETF 報酬卻是 −25%

「每日達標不等於任意期間達標」是槓桿 ETF 結構的基本失誤。

ETN:再加一層風險#

- 2012 年 Credit Suisse 暫停發行「Velocity Shares Daily 2XVIX Short-Term」ETN

- 雙倍槓桿 + 押注 VIX 期貨

- 需求超過內部限額後一度暴漲再兩日跌 50%

- ETN 本質是對投資銀行的無擔保借款,不受 1940 年投資公司法保障

Vanguard 進場(2001)#

- Gus Sauter 主導

- 設計成「同一基金的另一類股」

- 早期取名「Vipers」(毒蛇),之後棄用

- 嚴守紀律:不做最危險的槓桿/反向/單一商品

- ETF 市佔率:2004 年 3% → 2008 年 8% → 2012 初 16%

- 2011 年 ETF 淨流入市佔 28%(業界第一)

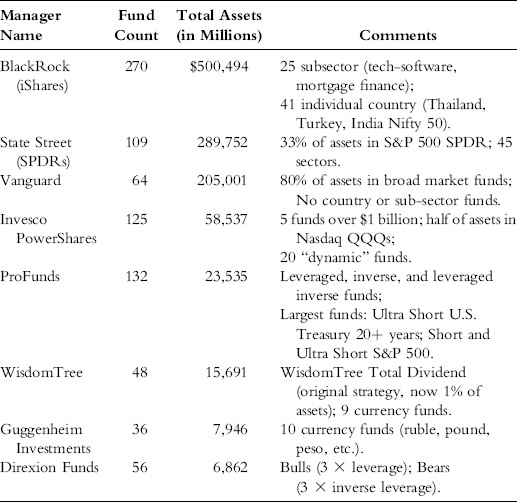

Exhibit 6.7:當代 ETF 領頭管理人——資產規模、檔數與產品線

The Economist 也敲鐘#

《經濟學人》2011-06-23:

「最初的點子是用一籃子股票複製 S&P 500 等指數……當大眾接受了普通口味的 ETF,金融服務業就決定推出蛋黃醬與藍香蕉口味。投資人現在可以從 2,747 檔 ETF 中選擇——從亞洲房地產到水公司應有盡有。」

「新型 ETF 已成為對沖基金全天投機的工具……一些 ETF 的『投資組合』根本不是股票,而是與投資銀行對手的衍生品交易。」

「肆無忌憚的擴張很可能毀掉一個好點子。」

ETF 已對市場結構造成衝擊#

- ETF 約佔全美股交易量 35%(10 年前僅 5%)

- Sullivan & Xiong(FAJ, 2012-03/04):高 ETF 交易量降低分散投資的效益、提高市場整體波動與系統性風險

結語#

指數基金領域內部出現了「文化的衝突」:

- TIF 哲學:買入並長期持有廣泛分散的股債組合

- ETF 哲學(多數而言):隨買隨賣,組合越窄越好,必要時還疊加槓桿

「從沒有哪個時代,投資與投機之間的選擇被如此鮮明地擺在面前。」

下一章 Chapter 7 將檢視同樣被投機文化滲透的美國退休制度。