「把你所經管的交代明白,因你不能再作我的管家。」 ——《路加福音》16:2

第五章 Bogle 提出 15 項衡量標準,建構「Stewardship Quotient(SQ,受託品質商數)」,幫投資人判斷自己所託付的基金經理是否真的把客戶利益放在第一位。

「我們有誠信的傳統」?#

ICI(Investment Company Institute,產業遊說團體)多次以「A Tradition of Integrity」作為年會主題:

- 2003 年 ICI 主席 Matthew Fink 引用 SEC 委員 Harvey Goldschmidt:「共同基金產業相對沒有醜聞,這是上天賜福。」

- 主持人 Paul G. Haaga, Jr.:「我們的成功來自管理人利益與投資人利益高度一致……過去那些前 SEC 主席、電視名嘴、競爭對手、奧馬哈先知(Buffett)、甚至是已塑像的『聖人』(指 Bogle 本人)都不公平地批評我們。」

Spitzer 風暴(2003-09-03)#

不到四個月後,紐約檢察總長 Eliot L. Spitzer 對四家基金管理公司提告民事訴訟,揭露的內容震撼產業:

- 約 400 檔對沖基金以「market timing」策略勾結基金管理人

- 利用美股收盤後但海外股市仍開盤的「時區套利(time-zone trading)」交易海外股票基金

- Spitzer:「這就像讓內行人在馬越過終點線後才下注。」

- 醜聞最終擴及 23 家公司,受影響資產近 1.2 兆美元,是當時 5 兆美元產業的 25%

- 多數案件以「不承認也不否認指控」和解(這個慣例 2012 年起已遭法院質疑)

Putnam 新任 CEO Charles E. Haldeman:「當投資專業人士違背受託信任時,沒有第二次機會,也沒有時效。」

投資人應將資金移到何處?#

Bogle 主張:應選擇那些把管家精神放在推銷之上、確實把投資人利益放在第一的基金管理人。

過去績效已被反覆證明是不可靠的指標。投資人應檢驗的不是「過去績效」,而是「經理人是否把客戶利益放在自己之前」。

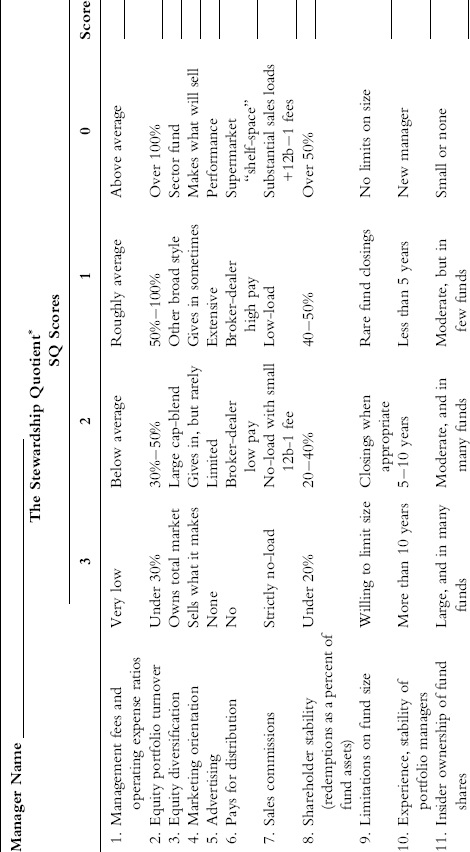

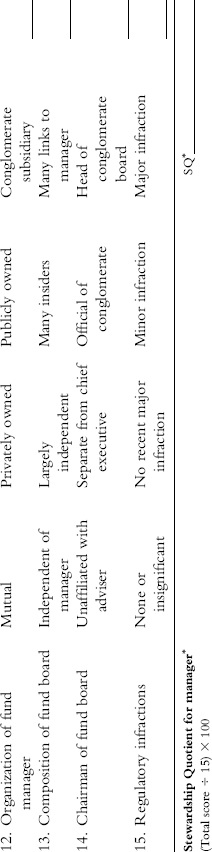

Stewardship Quotient(SQ)的計算方式#

- 共 15 個項目

- 每項 0–3 分(最高 3、最低 0)

- 加總(最高 45)÷ 15 × 100 = SQ

- 滿分 SQ 為 300,平均 200,低於 75 為警訊

Exhibit 5.1(左):Stewardship Quotient 評分卡——項目 1–11

Exhibit 5.1(右):Stewardship Quotient 評分卡——項目 12–15 與總分計算

15 項標準#

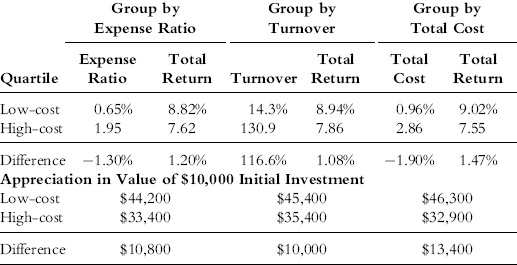

1. 管理費與費用率#

- 高費用四分位股票基金:年費 1.95%

- 低費用四分位股票基金:0.65%

- 過去 20 年低費用組年化 8.82% vs. 高費用組 7.62%

Morningstar 在 2010 年承認:費用率比他們自家的星等系統更能預測未來表現。CBS MoneyWatch 編輯 Jack Otter 也說:「單一最佳的基金績效預測指標就是費用。」

Exhibit 5.2:股票基金成本與報酬——按費用率、週轉率、總成本分組

低費用得 3 分;高於產業平均得 0 分。

2. 投資組合週轉率#

- 低週轉率四分位平均 14%/年,年化 8.94%

- 高週轉率四分位平均 131%/年,年化 7.86%

- 兩者合計(費用率+交易成本)落差達 1.90 個百分點/年

- 累計 20 年差距:1 萬美元的本利差約 4 萬美元

低於 30% 得 3 分;高於 100% 得 0 分。

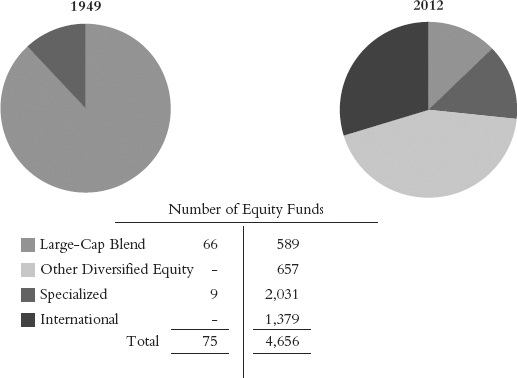

3. 股票分散度#

- 早期:以全市場藍籌股組合為主

- 現在:被各種特殊型、產業型基金包圍

Exhibit 5.3:從廣泛分散到狹窄市場切片

全市場指數基金能保證投資人得到「市場報酬的近 100%」,扣除成本後仍勝過大多數主動型同行。

廣泛分散得 3 分;特定產業基金得 0 分。

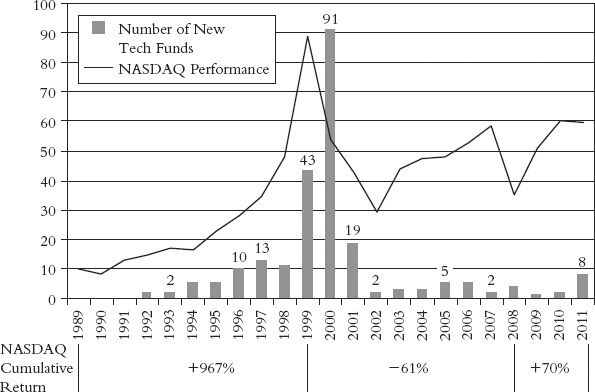

4. 行銷導向#

- 1990 年代初每年僅有少數新科技基金

- 2000 年單一年新增 91 檔科技基金(隨後股價泡沫破裂)

- 2002 年起每年平均只新增 3 檔

「不是人有投資問題,而是投資有人的問題。」基金行銷人員深知熱賣商品的最佳銷售時機,往往是它最糟的買進時機。

紀律性、賣自己擅長之物得 3 分;追熱潮造商品得 0 分。

5. 廣告#

- 廣告費由基金股東支付,但好處由管理人享受

- 廣告通常在績效最好時播出,事後出問題就消聲

實例:2000 年 3 月(市場高點)有 44 檔基金在 Money 雜誌廣告其 12 個月平均報酬 85.6%;五年後 9 檔已消失,存活者平均報酬 −39.5%。

Exhibit 5.4:科技基金的繁榮與崩潰——每年新增科技基金檔數

不打廣告得 3 分;廣告績效得 0 分。

6. 「貨架空間」(Shelf Space)#

- 1990 年代基金超市興起,管理人付費讓基金上架(從 0.20% 漲到 0.40%)

- 表面上交易免費,實際上由所有股東一同支付

- 鼓勵頻繁交易,違背受託精神

完全不付得 3 分;完全使用超市分銷得 0 分。

7. 銷售費(Sales Loads)#

- 純無銷售費(no-load)基金得 3 分

- 帶小額 12b-1 費用得 2 分

- 完整 sales load 結構得 0 分

投資人若已被「load 過一次」,沒必要再買一次「票」。即使有贖回罰金,多半仍值得移到符合 stewardship 標準的基金。

8. 股東穩定度#

- 1950–60 年代贖回率約 8%(持有期 12 年)

- 2002 年高峰 41%(持有期僅 2.4 年),國際基金甚至超過 100%

- 目前約 30%(持有期約 3 年)

- Vanguard 主動基金 10%、指數基金 7%

低於 20% 得 3 分;高於 50% 得 0 分;超過 100% 警告(市場時機操作徵兆)。

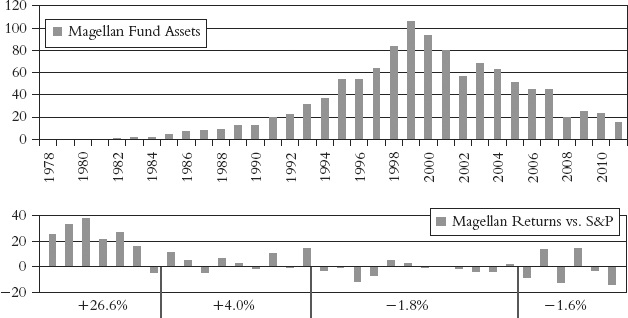

9. 基金規模上限#

投資管理界的鐵律:「沒有什麼比成功更失敗。」

範例:Magellan Fund

- 1978–1983:年化勝過 S&P 500 達 14 個百分點,資產從 3,000 萬漲到 20 億

- 1992 年 310 億、1999 年高峰 1,020 億

- 1993–2012:年化落後 S&P 500 約 2 個百分點

- 2012 年初資產縮水至 150 億

Exhibit 5.5:Magellan——大到無法成功(資產規模與年度相對 S&P 500 報酬)

主動關閉以保全現有股東得 3 分;放任膨脹得 0 分。

10. 經理人經驗與穩定性#

- Morningstar 統計:典型基金經理任期僅 5 年

- 投資人 50 年內可能換 50 位經理——更像挑商品而非挑受託人

10–15 年資歷得 3 分;新手得 0 分。 團隊或委員會式管理也得 3 分(明星經理多為「彗星」)。

11. 內部人持股#

- 經理人「吃自家煮的飯」,投資自家基金得 3 分

- 完全沒持股得 0 分

- ICI 成功遊說 SEC 豁免基金董事揭露精確持股數,只需揭露區間(< 1 萬、1–5 萬、5–10 萬、>10 萬),與其他公開公司標準不同

12. 管理公司結構#

- Mutual 結構(Vanguard 至今唯一):3 分

- 私有合夥:2 分

- 公開上市:1 分

- 金融集團持有:0 分

13. 董事會組成#

- 看獨立董事的背景、任期長度與費用是否過高

- 至少 3–5 年才可能真正理解職責;管 100–200 檔基金恐難記住名字

- 過高董事費可能造成偏私

14. 董事會領導#

- 基金董事長與管理公司 CEO 應分立

- 完全分立得 3 分

- 同一人兼任兩職得 0 分

Bogle 自承曾兼任 Wellington 與 Vanguard 兩職,但「情況改變,我也改變看法——你呢?」(凱因斯名言)

15. 監理紀錄#

- 與 SEC、FINRA、州監理機關交手次數

- 「不承認也不否認」式和解 Bogle 並不認同

- 紀錄乾淨得 3 分;曾有重大裁罰得 0 分

Vanguard 與其他三家的對照#

| 基金集團 | Bogle 給的 SQ | Morningstar Stewardship Grade |

|---|---|---|

| Vanguard | 267 | A(但 manager incentives 偏低) |

| Longleaf | 247 | B+ |

| American Funds | 較低(規模與監理問題) | A− |

| Putnam | 67(接近底) | B− |

Bogle 自承「狐狸看雞舍」的尷尬:他自己創立的 Vanguard 在多數項目得到高分。但事實上:

- Vanguard 是業界最低成本提供者

- 最堅定走低週轉率全市場指數路線

- 全部 no-load

- 股東穩定度最高

- 不為績效打廣告

這些是客觀事實,可被驗證。

結語#

業界 SQ 高於 200 的公司寥寥可數,許多公司低於 75。Bogle 預期未來 10 年,SQ 高的公司會明顯交出更好的股東報酬。長期來看,重視管家精神的公司終將主導產業——只要投資人「用腳投票」,就能撼動山岳。

下一章 Chapter 6 將進入 Bogle 1975 年發明的指數基金,以及它如何被一種同樣以「指數」為名、但本質完全不同的新產品(ETF)所改寫。