「替別人管錢的人,很少像看顧自己錢一樣警覺。」 ——Adam Smith

第四章 Bogle 把鏡頭拉近共同基金產業——他親身投入超過 60 年的領域。從一個以投資為核心的小行業,演變為以行銷為核心的金融巨獸;從管家精神(stewardship)轉向推銷術(salesmanship)。

產業的劇變#

規模翻天#

- 1951 年(Bogle 入行):股票型基金資產 25 億美元

- 2012 年初:股票型基金資產 5.9 兆美元

- 年化成長率 14%

當小行業變成龐然大物,性質會徹底改變——不只是「小數點往左多幾個零」的差別。

三類基金的更迭#

股票型基金(曾是產業骨幹):

- 1972 年資產 560 億 → 1974 年熊市跌至 310 億 → 1999 年牛市攀升到 4 兆 → 2006 年 6 兆 → 至今約 6 兆

- 投資人在高點買、在低點賣,自損報酬

債券型基金:

- 1980 年代崛起,1987 年資產 2,500 億,一度超過股票型基金

- 含市政債在內,今日總資產約 3 兆,佔產業 25%

貨幣市場基金(1970 年代中期創新):

- 1984 年 2,350 億,是當時股票基金的 3 倍

- 2008 年高峰 3.8 兆;同年 Reserve Primary Fund 失敗後縮水至 2.6 兆,仍佔產業 21%

隨著債券與貨幣基金加入,原本專注於少數股票基金的「投資專業人士」轉型成為「金融百貨」——重心從投資管理移向行政與行銷。

操盤模式的轉變#

從委員會到個人經理#

- 過去:投資委員會、保守審慎、長期視角

- 現在:明星基金經理、激進操作、短期績效

- 平均週轉率從 1950 年代的 15–20% 飆到近 40 年的 85–100%

- 平均持股期從 6 年縮到 1 年甚至更短

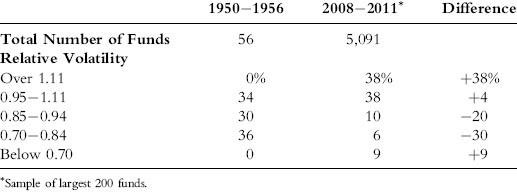

波動率的攀升#

- 1950 年代股票基金平均 Beta:0.84(比市場低 16%)

- 近 10 年平均 Beta:1.11(比市場高 11%)

- 早期沒有任何基金 Beta 超過 1.11;現代有 38% 的股票基金超過

Exhibit 4.1:股票型共同基金相對波動度的劇烈上升

「明星經理」現象#

- 1960 年代末「Go-Go Years」開始把熱門經理當好萊塢明星行銷

- 但均值回歸(RTM)下,這些「彗星型」經理多數燒完就熄

- Bogle 曾做過一項研究:若年初不動投資組合到年底,跟主動操作相比,靜態組合贏的時候是 52%、動態 48%——但有經理人敢這樣做嗎?

產品爆炸#

數量#

- 1951 年:125 檔基金

- 今日:股票基金 5,091 檔 + 債券基金 2,262 檔 + 貨幣基金 595 檔 = 7,948 檔傳統基金

- 加上 1,446 檔 ETF,總計近萬檔

一波又一波的潮流#

- Go-Go Years(1960 末):新增 350 檔績效型基金,總數從 240 翻到 535

- 科技泡沫(1990 末):新增 3,800 檔(!)成長型與科技基金,雖有 1,200 檔退場,總數仍從 2,100 翻到 4,700

基金的死亡率#

- 1960 年代每年約 1% 基金消失(10 年共 10%)

- 2000 年代每年平均近 6% 消失(10 年共 55%)

- 若延續此速率,未來 10 年將有 2,500 / 4,600 檔股票基金消失——平均每個工作日有一檔基金死亡

「共同基金號稱為長期投資人設計,那要怎麼長期投資只活在短期的基金?」

成本:從 0.5% 漲到 1%#

費用率#

- 1960 年(基金資產 50 億):加權平均費用率 0.50%

- 2012 年初(基金資產 6 兆):加權平均費用率 0.99%

- 費用率倍增,總費用從 1951 年的 500 萬美元 → 2011 年 600 億美元(年化 17% 成長)

- 規模經濟並未回饋給基金股東;管理公司把它據為己有

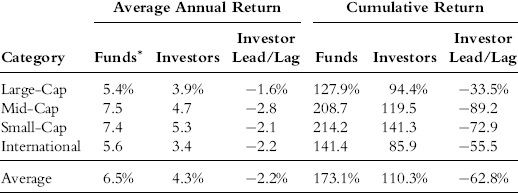

基金 vs. 指數的長期績效#

過去 15 年(1997–2011)大型股基金 vs. S&P 500:

- 大型核心基金:年化 3.9%(10,000 變 17,750)

- 大型成長基金:年化 3.7%(變 17,250)

- 大型價值基金:年化 4.6%(變 19,630)

- 平均:4.1%

- S&P 500:5.4%(變 22,010)

平均落差約 1.3% 完全可由 1.0% 費用率 + 0.4% 交易成本解釋。基金經理整體就是市場本身,因此淨報酬必然低於市場。

投資人實際拿到的更少#

存在「投資人報酬」與「基金報酬」的鴻溝(時間加權 vs. 金額加權):

- 平均落差 2.2 個百分點/年

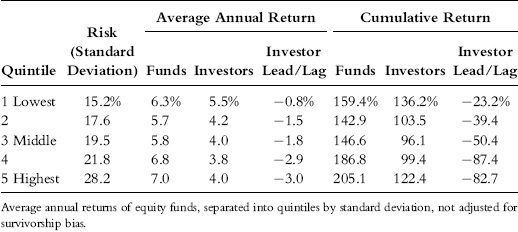

- 在波動率最低五分位的基金中,落差 0.8 個百分點

- 在波動率最高五分位的基金中,落差高達 3.0 個百分點

- 15 年累積,最高波動五分位的投資人錯失了約 82% 的潛在報酬

行為原因:

- 1951 年基金贖回率 8%;現在 30%

- 平均持有期從 12 年縮短到約 3 年

- 投資人追逐熱門、自我擇時,反而傷害自己

Exhibit 4.3:基金時間加權報酬與投資人金額加權報酬的差距(1997–2011,按市值別)

Exhibit 4.4:波動度愈高,投資人實際拿到的報酬愈差(1997–2011,按波動五分位)

從「管理事業」變「行銷事業」#

早期傳統:管理與分銷分離#

- 1924 年 Massachusetts Investors Trust(MIT)獨立分銷一直維持到 1969

- State Street 維持到 1989

- American Funds 維持到 1974

- 這個切割保護了基金不被分銷誘因綁架

現在:合併與規模競賽#

- 廣告支出每年約 2.5 億美元

- 「Pay to play」用基金本身的交易佣金獎勵分銷券商

- American Funds 即使資產上千億也不肯關門限量買進

範例:Ameriprise 收購 Columbia#

2010 年 5 月 Ameriprise 以約 10 億美元買下 Bank of America 的 Columbia Funds:

- 合併後資產規模 6,520 億美元

- 公開信內容毫不掩飾:強調規模、分銷、產品線、「為 Ameriprise 帶來費用協同效應和獲利率」

- 對基金股東有什麼好處?沒有提

- 公司聲稱「每個風格類別都有強勢績效」——確實有 31 檔得到 4 或 5 顆星 Morningstar 評等

- 但有 59 檔得到 1 或 2 顆星,剩餘 75 檔僅 3 星

- 基金董事「沉默如謎」

「集團化(Conglomeratization)」:私有走向公開上市#

1958 年的關鍵判決#

加州地方法院判決基金管理公司可由公司股東買賣(推翻 SEC 認為這違反受託責任的立場)。Supreme Court 拒絕審理——這道閘門就此打開。

結構性轉變#

- 1950 年代:35 家主要管理公司全是合夥或投資專業人控制

- 今日 50 大基金集團中:

- 41 家公開上市

- 33 家由金融集團控制

- 8 家私有

- 1 家真正 mutual——Vanguard

「基金管理合約」變成商品在交易#

- Putnam:私有 → IPO → Marsh & McLennan → Power Financial(加拿大)

- Delaware:私有 → Lincoln Financial → Macquarie

- Dreyfus:私有 → 公開 → Mellon → Bank of New York

- Scudder Stevens & Clark:私有 → Supervised Shares → Zurich Insurance → Deutsche Bank

- Affiliated Managers Group(AMG)累計併購 27 家管理公司

- 大量交易條款不揭露

Putnam 案例(Bogle 親身嘗試)#

- 1936 年成立,1965 IPO,1970 被 Marsh & McLennan 收購

- 牛市期 2000–2007 為 Marsh 賺進 33 億美元;CEO Lawrence Lasser 一年領 2,700 萬,離職時還拿 7,800 萬+ 限制性股票 2,900 萬

- Putnam High Income Government Trust 廣告 12% 報酬(當時長債只有 6%),結果策略全垮,淨值從 12.47 跌到 8.09

- 2003 年捲入 time-zone trading 醜聞;9 名經理被發現對自己管理的基金做相反交易

- Bogle 嘗試遊說 Putnam 董事長 John Hill 走 mutual 路線,被婉拒

- 後來 Marsh 以 40 億美元賣給 Power Financial;資產從 2,500 億跌到 530 億

- Bogle 評論:「Marsh 善待自己和它的股東,就是沒善待 Putnam 基金股東」

結構與績效(Morningstar 星等淨評分)#

私有與 mutual 結構整體表現顯著較好,公開金融集團整體表現顯著較差。

過去 10 年表現:

- 正分(私有為主):TIAA-CREF(+46)、Vanguard(+44)、DFA(+22)、GMO(+19)、American Funds(+7)、Fidelity(+6)

- 正分(公開):T. Rowe Price(+51)為例外

- 負分(金融集團為主):Goldman Sachs(−43)、Putnam(−40)、Invesco(−21)、Oppenheimer(−20)、Alliance Bernstein(−12)

兩個五年期的相關係數 0.67——表現排名相當穩定。

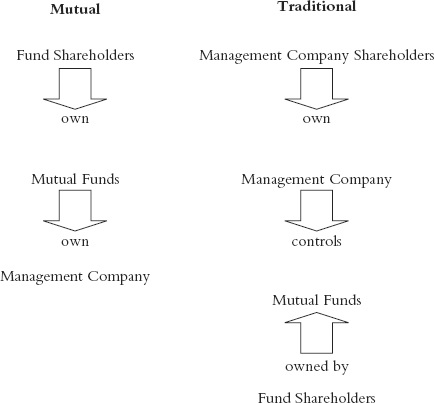

共同基金結構:傳統 vs. Mutual#

傳統結構#

- 基金 ↔ 外部管理公司(兩個老闆)

- 管理公司提供董事長、執行長、所有營運服務

- 兩個股東群利益會衝突

Mutual 結構#

- 基金「擁有」管理公司

- 管理公司在「成本價」運作

- 沒有第二位主人

Exhibit 4.5:Mutual 結構 vs. 傳統公司結構對照

六大策略差異#

| 項目 | 傳統 | Mutual |

|---|---|---|

| 利潤策略 | 同時為自己賺最多 | 純為基金股東 |

| 定價策略 | 看市場能收多少 | 成本基礎 |

| 服務策略 | 把客戶當主人 | 客戶就是主人 |

| 風險管理 | 為更高報酬寬容風險 | 成本低,不必冒險 |

| 產品策略 | 跟風推熱門商品 | 只推有長期價值的基金 |

| 行銷策略 | 大舉行銷 | 保守、控制成本 |

Vanguard 的誕生(1974)#

背景#

- Bogle 自 1969 起任 Wellington Management 集團 CEO

- 1967 年 Wellington 與波士頓投顧 TDP&L 合併(TDP&L 帶來熱門 Go-Go 基金 Ivest)

- 1973–1974 熊市讓合作破裂;Bogle 被合夥人開除,但仍為基金本身(與管理公司分開的董事會)的董事長

Bogle 1971 年的演講即提出 mutualization#

引用 1934 年 Justice Harlan Fiske Stone:

「過去金融時代的多數錯誤,可歸於違反受託原則——古老的箴言:一人不能事二主。」

漸進完成 mutualization 的三個階段#

- 1974/9/24 註冊 Vanguard Group:先取得行政管理這 1/3

- 1975 年底創立指數基金:取得投資管理這 1/3

- 1977/2/9 終止與 Wellington 的分銷合約、廢除銷售費:取得分銷這 1/3

至此 Vanguard 成為完整的 mutual 結構,所有服務以成本價回到基金。

Vanguard 從約 10 億美元起步,至今管理 1.8 兆美元,仍是全美唯一真正的 mutual mutual fund——37 年來無人複製。

2011 年到 2012 第一季 Vanguard 的淨流入 535 億美元,相當於前 50 大基金總淨流入的 30%。

建立受託社會#

Bogle 列出最終受益人應有的權利:

- 機構代理人必須僅為委託人服務

- 投資管理人與分析師需符合審慎標準與專業守則

- 代理人應為「負責任的公司公民」,行使股東權

- 對基金商品的紀律與正直

- 顧問費用結構需符合「合理性」標準(不只看費率,還看金額)

- 完全消除利益衝突

第六項自然會推導出:金融集團必須出脫對基金管理公司的控制權——即使這在今日 50 大中佔了 33 家。這是違反「一人不能事二主」最嚴重的結構問題。

兩條前進路徑#

個人投資人「用腳投票」:

- 從不合受託標準的基金移出資金

- 流向遵守受託標準的基金

- 真實有效,但需要十年甚至數十年

聯邦立法:

- 制訂明文的受託責任聯邦標準

- 強制管理人「僅為受益人利益服務」

- Bogle 主張立法與民間並進——「Hamilton 式分擔責任」

引用 Matthew Fink(前 ICI 主席)#

「共同基金不像其他生意——這是一個受託事業。我們和管理公司都是受託人。獨立董事的角色,是確保管理公司作為受託人行事。受託原則只有一個準則:受益人利益優先於自己。」

下一章 Chapter 5 將提供 15 個指標,讓投資人為自己的基金經理人計算「Stewardship Quotient」。