「好牧人為羊捨命;雇工不是牧人,羊不是他自己的,他看見狼來,就撇下羊逃走,狼抓住羊,叫羊四散。雇工逃走,因為他是雇工,並不顧念羊。」 ——《約翰福音》10:11–13

「我們不能得罪的客戶只有兩種:現有的,和潛在的。」 ——某不具名基金經理人

第三章的主題:機構投資人——尤其是共同基金與退休金管理人——握有對美國上市公司絕對的控制權,卻對公司治理長期保持沉默。Bogle 主張這群代理人必須打破沉默,履行受託責任。

60 年的失約#

Bogle 1951 年的論文就已主張:基金應根據企業基本面而非投機行事,並且應對公司治理產生決定性影響。SEC 在 1940 年呈交國會的報告也持相同立場。當年共同基金僅持有美股不到 3%,他樂觀預期影響力會與規模一同成長。

如今 60 多年過去:

- 共同基金擁有全美股 30%,已是最大持股者

- 由共同基金管理人併同管理的退休金與其他帳戶,加總控制超過 60% 的美股

- 最大 25 家管理人控制 6 兆美元美股,約佔機構總額的四分之三

「共同基金的肉身強壯,靈魂卻不願意。基金的沉默,震耳欲聾。」

絕大多數基金管理人雖會仔細審閱公司股東會提案,但結論幾乎總是支持公司管理層。

為何基金保持被動?#

Bogle 列出四個結構性原因:

1. 從「持股」變「租股」#

- 基金週轉率早已從 1950 年代的 17% 飆升到 100% 左右

- 短期租客不會像主人一樣愛惜資產

- Columbia 法學院教授 Louis Lowenstein 評論:基金經理「持續執著於片刻股價,企業微妙的細節完全逃過他們的眼睛」

2. 行銷導向的商業本質#

- 基金已從「管理事業」變成「行銷事業」

- 對爭議性提案表態會帶來不想要的曝光

- 巨型基金管理人覬覦企業 401(k) 與退休金大客戶(4 兆美元的市場)

- 「不能得罪現有與潛在客戶」這句話精準揭示動機

3. 治理成本的藉口#

- 基金產業常宣稱治理活動「太貴」

- 但 TIAA-CREF(5,000 億美元資產)每年花約 200 萬美元做完整治理計畫——僅佔資產的 0.003%

- 若全產業每年共同投入資產的 0.001%,就有 6,000 萬美元預算,遠超實際所需

- 相較之下,整個基金業每年的管理、行銷與運營成本合計約 1,000 億美元

- Bogle 2002 年曾推動「長期投資人聯盟(Federation of Long-Term Investors)」,獲 Buffett 公開支持,但十大基金集團無一加入

4. 玻璃屋效應#

- 共同基金本身的治理結構就有問題:外部管理公司(市值 10 億)控制著總資產 1,000 億美元的基金

- 管理公司提供 100% 行政、會計、投管、行銷服務,並影響董事人選

- 自家治理結構就有問題,自然不敢對外開砲

1994 年 Fidelity 執行長 Edward C. Johnson III 公開呼籲企業董事捍衛股東利益、必要時撤換 CEO;但 Fidelity 自己的董事從未撤換 Fidelity Management 為基金管理人,即使 Magellan 從 1,030 億美元縮水到 150 億美元,合約仍照常續簽。

漸變的治理環境#

1980 年代開始的議題#

- 南非種族隔離(apartheid)撤資運動

- 軍火、菸草、環境保護等「企業社會責任」議題

- 但當時基金的投票紀錄不需揭露,外人無從得知立場

1990 年代中期之後#

- 高階主管薪酬與選擇權發放

- 公司重組與股利政策

- 董事任期錯開、毒丸條款等防禦性措施

- 提案大多由小股東(宗教團體、工會)提出,大型基金少有作為

SEC 的揭露要求#

2002 年 9 月 SEC 提出:要求共同基金按公司逐一揭露股東會投票紀錄。

Bogle 支持(NYT, 2002-12-14)#

- 代理人有義務向委託人交代

- 共同基金股東是上市公司的部分所有人,理應知情

- 過去基金的長期被動,是 1990 年代末期股市泡沫與隨後 50% 熊市的部分肇因

反對方(WSJ, 2003-02-14,由 Vanguard CEO Brennan 與 Fidelity CEO Johnson 共同投書)#

- 揭露會讓共同基金成為各路社運團體的施壓焦點,而其他機構(退休金、保險、信託)卻保有保密權

- 揭露所有持股的個別投票紀錄不切實際

- 改善方向應該是強化基金董事會的監督,而非強制揭露

2003 年 1 月 23 日 SEC 全票通過揭露規定,2004 年起生效。Bogle 投書被一位 SEC 高層形容為「重要影響因素」。事實上後來並未出現反對方所擔心的「社運團體攻擊」。

動員機構投資人#

揭露之外還需要工具#

- 應對所有受託機構(退休金、信託、保險、捐贈基金)一視同仁

- SEC 試圖開放「proxy access」——讓股東提名董事——但 2006 與 2011 年都遭法院以「成本效益分析不足」推翻

受託責任的聯邦標準(Bogle 引用 Robert A. G. Monks 的五點主張)#

- 所有受託人必須僅以受益人長期利益為依歸

- 政府應確認上市公司有效股東參與屬國家利益

- 機構管理人必須強制行使並負責股東投票

- 承認股東提名董事與股東會提案的權利(合理限制下)

- 消除任何含利益衝突的管理人所有權結構

Monks 在《Capitalism Without Owners Will Fail》與〈Capture〉中指出:機構投資人持有上市公司 70% 以上股份,因此也承擔 70% 修復公司治理的責任。

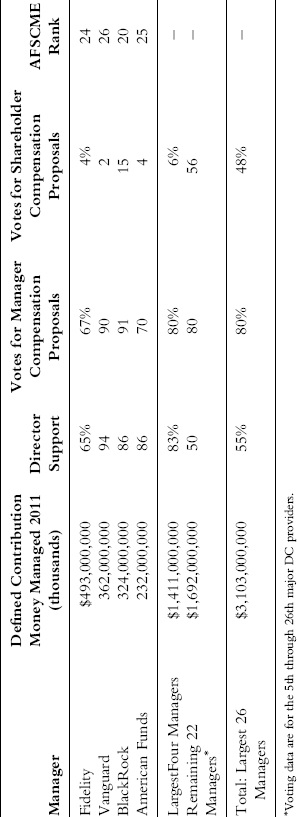

投票紀錄分析(AFSCME 報告)#

工會 American Federation of State, County, and Municipal Employees 連續 5 年分析 26 家最大基金的投票紀錄:

- 四大 DC 退休金供應商(Fidelity、Vanguard、BlackRock、American Funds)對管理層提案最友善、對股東提案支持最低

- Vanguard 在 26 家中排名第 26 名(最不友好):贊成董事 94%、贊成管理層提案 89%、贊成股東提案 13%

Exhibit 3.1:26 家最大 DC 退休金管理人投票結果(董事支持、薪酬提案、股東提案)

- Vanguard 的回應:投票數字之外,他們花更多時間透過書面、電話與面談跟公司互動,多數爭議在投票前已協商解決

- 但作為永久股東的指數基金(Vanguard、BlackRock)卻偏被動,是 Bogle 失望的地方

- Dimensional Fund Advisors(同屬指數型管理人但 DC 規模僅 150 億)在股東提案支持率高達 99%,名列第一

主管薪酬:失控的數字#

規模對比#

- 2011 年最高薪 CEO:Apple Tim Cook 3.78 億美元

- Top 100 中位數薪酬:1,440 萬美元(為平均美國工資 45,230 美元的 320 倍)

- 1980 年的同一比率僅 42 比 1

- 1980–2010 年期間:CEO 薪酬名目漲 16 倍;普通員工漲約 2 倍

- 實質購買力:CEO 增幅 +560%、普通員工 +14%

可見的問題#

- 過去 24 年企業預估盈餘成長率 11.5%,實際只有 6%(連 GDP 都跑不贏)

- 股票選擇權累計稀釋常被忽略,10 年累計可達 25% 以上

- 媒體常把 CEO 比照運動員與藝人薪酬——但 CEO 是用別人的錢支付

- 諮詢顧問公司用四分位數比較,會出現「棘輪效應(ratchet effect)」:誰落入第四四分位就調到第二,於是另一位落到第四,循環往上

- Buffett 戲稱顧問公司叫「Ratchet, Ratchet, and Bingo」

機構基金經理人本身薪酬也很高(BlackRock CEO 2011 年薪 2,190 萬、累計持股 3.1 億;Franklin CEO 家族持股 90 億),又多被金融集團控制,因此對 CEO 薪酬議題往往「一隻手洗另一隻手」。

Bogle 的修正方向#

- 薪酬應建立在長期內在價值之上:盈餘成長、現金流、股利成長、資本回報率

- 設定資金成本門檻(如 8%):超過部分才能算入獎金與選擇權

- 獎酬分年遞延、選擇權分階段行使(首年 50%,後 5 年每年 10%)

- 強制持有期間(直到離職)

- 完整的「claw-back」條款:盈餘重編時收回獎金

Dodd-Frank 的「Say-on-Pay」#

- 2011 年首次全公開公司投票

- 2,532 家公司中只有 39 家薪酬方案被否決

- 71% 公司獲得 90% 以上同意票

- Robert Monks 評論:「Say-on-pay 充其量是分心,最糟是欺騙——一場殘酷的騙局。」

- 前 SEC 主任會計師 Lynn Turner:基金為了爭取 401(k) 客戶,「只要還沒糟到極點,就不會反對管理層的薪酬提案」

- 沒有同類利益衝突的 CalSTRS 反對率為 23%

公司政治獻金#

Citizens United(2010)打開了潘朵拉的盒子#

最高法院判決後,企業可以幾乎無上限地進行政治支出。Bogle 認為僅有揭露不夠:

Bogle 提出的決議草案:

「在未獲全部已發行股份至少 75% 同意之前,本公司不得進行任何政治獻金。」

75% 是介於簡單多數(>50%)與「需全體一致同意贈與公司資產」(早期 Delaware 法)的折衷。

機構為何沉默?#

- 多數大型基金管理人本身屬於上市金融集團,自家也有政治獻金問題

- 2011 年代表 6,900 億美元資產的同業聯盟向 SEC 請願揭露規範時,沒有一家大型共同基金加入

- 大法官 Anthony Kennedy 把控制公司政治支出的責任丟給「股東透過公司民主程序」處理——而這個民主程序正是基金沉默最久的地方

一個人的故事#

Bogle 的鄰居兼好友 James Mackie 自掏腰包、單槍匹馬把 Bogle 的決議草案送到多家公司。最終 Johnson & Johnson 同意把該案放進 2012 年股東會議程:

- J&J 反對通過,但票數紀錄將迫使基金經理「留下投票紀錄」

- 案子在 SEC 規則下已被接受,未來可推廣到更多公司

- 體現 Bogle 的格言:「Even one person can make a difference.」(即使一個人也能造成改變。)

結語#

機構代理人持有 70% 以上的上市公司股份,擁有最豐沛的研究、分析能力與投票經驗,自 2004 年起更需強制揭露投票紀錄;他們有所有的條件、義務與動機,去從沉默走向積極治理。

共同基金產業應在這場運動中走在最前——也就是「Vanguard」。下一章,Bogle 將進入這個產業 60 年的文化變遷。