「短期內,股市是投票機;長期則是秤重機。」 ——Benjamin Graham, Security Analysis (1934)

第二章解釋 Bogle 認為造成資本主義失靈的近因:雙重代理社會(Double-Agency Society)——大型企業經理人與大型投資管理人之間形成的「快樂的共謀(Happy Conspiracy)」。

兩層代理人#

第一層:企業經理人#

工業革命之後,公司所有權從創辦家族轉移到公開股東:

- 經理人(agents)受託要把股東利益放在最前面

- 但經理人也常常把自己的利益放在第一

第二層:投資管理人#

近半世紀以來出現的新層級:

- 退休基金、共同基金、其他資本管理人累積出巨額資金

- 這些代理人如今已是美國上市公司最主要的所有者

- 他們同樣常常先顧自己,而不是受益人(基金股東、退休人員)

兩層代理人在「創造股東價值」這個目標上達成默契,但雙方對「價值」的詮釋都偏向短期股價而非長期內在價值——這就是 Bogle 所稱的「快樂的共謀」。

受託責任的歷史#

代理人問題並非新事,學界與哲學家早有警示:

- Adam Smith(1776, The Wealth of Nations):替別人管錢的人,很少像看顧自己錢一樣警覺;像替富人服務的管家,輕易就為自己開綠燈

- Berle & Means(1932, The Modern Corporation and Private Property):所有權從主動變被動;股東持有的只剩一張紙,喪失了對基礎財產的有效控制

- Jensen & Meckling(1976, “Theory of the Firm”):經理人與股東是典型的代理關係;要讓經理人最大化股東利益,幾乎是不可能的事

英國普通法早在數百年前就發展出「受託責任(fiduciary duty)」概念——但實際執行往往「違反多於遵守」。

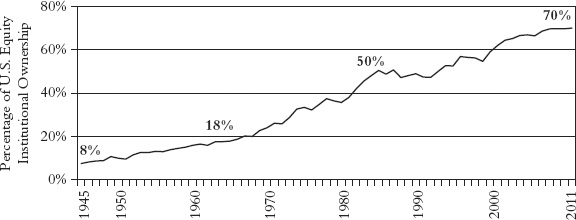

所有權革命:從個人到機構#

從 1950 到今日,美股持有結構發生劇變:

- 1945 年:機構持有 8%,個人持有 92%

- 今日:機構持有 70%,個人 30%(史上新高)

- 機構共持有 10.8 兆美元(總市值約 15 兆美元的近 72%)

- 機構在幾乎每家上市公司都持有 60–75% 的股份

Exhibit 2.1:股權所有權的革命——機構投資人持有美股市值百分比

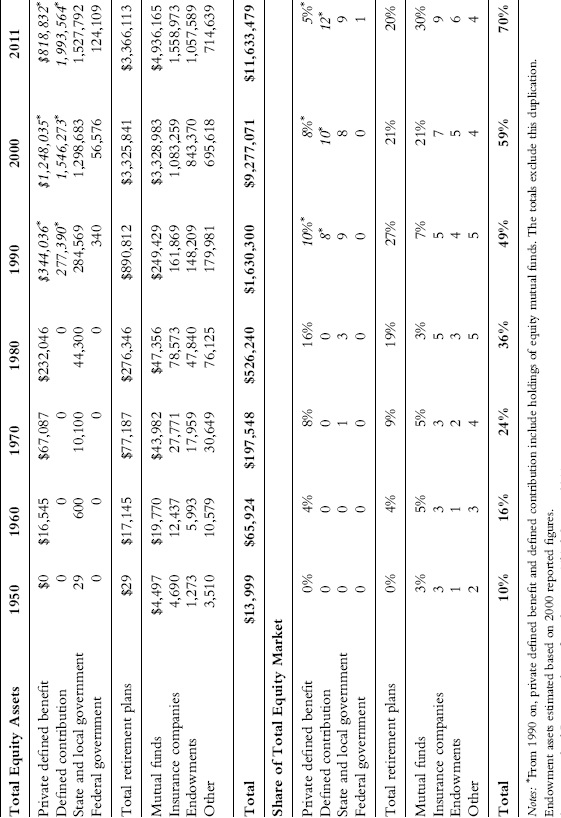

機構內部結構也在變動:

- DB(確定給付)退休金 1980 年高峰持股 16%,今僅 6%

- DC(確定提撥)退休金 1980 年為 0%,今 13%

- 政府退休金今 10%

- 共同基金:1950 年 3% → 1990 年 8% → 2000 年 22% → 今 32%,已是全美最大的股票持有者

Exhibit 2.2:美國資金管理人的崛起——機構股權所有權結構(1950–2011)

「租客」而非「主人」#

機構代理人雖然握有控制權,卻表現得像短期租客而非真正的主人:

- 1950 年代股票基金平均週轉率 17%;1960 年代 25%

- 1985 年起跳到 100%,至今仍維持

- 1950 年平均持股期 5.9 年;2011 年僅約 1 年

- 2011 年主動股票基金總交易量 5.4 兆美元,幾乎是 3.8 兆基金資產的 1.5 倍

這群所謂的「機構投資人」其實在彼此交易,是個只讓華爾街致富、損害最終受益人的零和遊戲。

公司價值的長短期之爭#

Mead Corporation 的範例(Bogle 任獨立董事多年)#

- 董事會宗旨:在景氣循環中達到高於資金成本的回報,並比競爭同業位居前三分之一

- 衡量指標:Return on Total Capital (ROTC)

- 邏輯:若無法為股東賺取資金成本以上的回報,股東又何必把資本交給董事會?

投資基本面 vs. 市場估值#

過去 150 年美股實質報酬約 7%:

- 股息殖利率約 4.5%

- 通膨後盈餘成長約 2.5%

- 加總幾乎完全等於股價的實質報酬

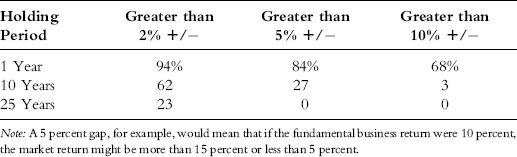

1 年期間:投資報酬與市場報酬差距超過 10 個百分點的年份有 85/125 個。 10 年期間:差距大幅縮小,超過 10 個百分點僅 3 次。 25 年期間:差距從未超過 4 個百分點。

時間越長,基本面越能蓋過投機。

Exhibit 2.3:125 年股市歷史中投資報酬與市場報酬的差距

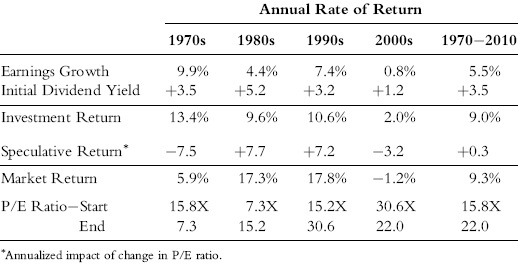

四個十年的對比#

- 1970 年代:基本面回報 13.4%,但 P/E 從 15.8 跌到 7.3,市場報酬僅 5.9%

- 1980 年代:基本面 9.6% + 估值上揚 7.7% = 17.3%

- 1990 年代:類似 1980 年代延續

- 2000 年代:P/E 從 30.6 跌到 22.0,總報酬轉為 −1.2%

Exhibit 2.4:股票報酬——錫色十年、兩個黃金十年、再一個錫色十年

均值回歸(Reversion to the Mean, RTM)總會出現,這也是 Bogle 在 Chapter 9 會深入展開的主題。

短期主義與盈餘管理#

行為模式#

- 公司被推著要每季「達標」或「超標」

- 對財務社群「給指引」(earnings guidance),讓分析師建立可被超越的預期

- 季季要做到 12% 成長;做不到時,就用:

- 併購包裝

- 拉高退休金假設報酬

- 一次性大額減損

- 提前認列訂單

前 SEC 主席 Arthur Levitt 早在 2007 年警告:盈餘管理已超出底線。財務社群「幾乎所有人」都在共謀製造這個短期主義環境。

Alfred Rappaport 的診斷(Saving Capitalism from Short-Termism, 2011)#

- 短期主義是 2007–2009 金融危機的關鍵推手之一

- 經濟已從「業主自管、經理自有」的創業家資本主義,演變為「替別人管錢」的代理資本主義

- 房屋買家、估價師、放款者、信評、投資銀行、機構投資人各自追逐短期誘因

- 解方:以現金流而非盈餘為焦點、長期績效計酬、改革財報、引入績效費(performance fee)

三份重要報告(Bogle 都親身參與)#

- 2003 Conference Board 報告:Enron、WorldCom、Tyco 倒閉後對公司治理的反思

- 2006 Business Roundtable / CFA Institute「Breaking the Short-Term Cycle」

- 2009 Aspen Institute「Overcoming Short-Termism」

共同訴求:

- 鼓勵耐心資本、抑制過度交易

- 提升受託責任標準

- 讓基金經理人的薪酬與長期績效掛鉤

- 拉大長短期持有的稅率差異

- 改革企業財報與盈餘指引

守門人的全面失靈#

Bogle 點名 10 類本應把關卻失職的角色:

1. 國會(Congress)#

- 1990–2000 年間沉睡,廢除 Glass-Steagall、放任股票選擇權不列為費用

- Sarbanes-Oxley Act(SOX, 2004)部分補救,但已晚

- 推 Fannie Mae / Freddie Mac 過度承作弱勢買房者貸款,加深次貸危機

- Dodd-Frank(2010)規則繁雜,效果待觀察;Bogle 認為直接恢復 Glass-Steagall 會更簡單有效

2. 司法體系#

- Citizens United(2011)允許公司政治獻金、且常無需揭露

- Jones v. Harris Associates 中混淆了「顧問費」與「顧問費率」的差別

- 第二巡迴法院多次以「成本效益分析不足」否決 SEC 的投資人保護規則

3. SEC#

- 對大型公司誤導性揭露往往視而不見

- 漏掉 600 億美元規模的 Madoff 龐氏騙局

- Levitt 與 Donaldson 任內表現出色;Mary Schapiro 對貨幣市場基金的立場令人讚賞

4. 聯準會#

- Greenspan 主席的寬鬆貨幣政策助長房市泡沫

- 對銀行高風險放貸視而不見

- Greenspan 後來在國會作證時坦承自己的「世界觀架構」中存在嚴重瑕疵

5. 信評機構#

- S&P 與 Moody’s 對住房擔保債(MBS)大方給 AAA

- 每筆評級費用 30–100 萬美元由發行人支付,結構性利益衝突

- 評級機構甚至直接協助發行人「修正障礙」以獲得 AAA

6. 公開會計師(CPA)#

- 過去長年同時提供審計與管理顧問服務,違反獨立性原則

- 為「股票選擇權不列為費用」護航

- Levitt 在反對下成功要求將股票選擇權列為費用,並禁止同一客戶兼做審計與顧問

7. 財經媒體#

- 過度聚焦於股市每日震盪,忽略真正的趨勢

- 季季報導「最佳基金」短期績效

- 例外:Gretchen Morgenson、Floyd Norris(NYT)、Jonathan Clements、Jason Zweig(WSJ)

8. 證券分析師#

- 賣方分析師受承銷業務牽制,極少給「賣出」評等(仍 < 5%)

- Eliot Spitzer 與華爾街達成 12 億美元和解

- 買方分析師雖無同類衝突,卻也未對盈餘管理發出警示

- 例外:Mike Mayo(Exile on Wall Street)長年挑戰銀行業

9. 董事會#

- 大型投行倒閉前的董事陣容堪稱頂級,卻對表面之下的問題渾然不覺

- Buffett 形容企業董事是「搖尾巴的小狗」(tail-wagging puppy dogs),追隨薪酬顧問

- 對共同基金董事更嚴厲:本應是 Doberman 卻成了 cocker spaniel

10. 股東(最大的失職)#

- 機構持股代理人對所有上市公司握有絕對控制權

- 卻未善用投票權阻止短期主義與財務工程

- 為何容忍經理人多年濫用?對自身受託責任的視而不見最令 Bogle 困惑

在這 10 類守門人中,機構基金經理人的失職最不可解。他們有最大的利害關係、最強的能力、最多的資源(研究、分析、投票經驗);該打破沉默為客戶站出來了。

下一章(Chapter 3)將深入討論為何機構代理人對公司治理保持沉默,以及修復方向。