2008 年後:中美衝突浮現與全球化的終結#

經典泡沫與債務危機#

2008 年的全球金融危機循著經典的 Big Cycle 模式展開:

- 繁榮期由債務增長推動 → 債務泡沫破裂(2008,如 1929 年)

- 世界經濟收縮,中產階級受創(如 1929-32 年)

- 利率降至 0% 仍不夠 → 央行大量印鈔購買金融資產(如 1934 年)

- 金融資產價格上漲 → 「有產者」(haves)受益遠大於「無產者」(have nots) → 貧富差距擴大

- 全球化的失敗者(尤其是被中國和移民搶走工作的人)開始反抗

這就是民粹主義與民族主義在全球興起的背景——如同 1930 年代。和平、繁榮與全球化的時代開始衰退,國內富人與窮人之間、崛起中的中國與主導世界的美國之間的衝突時代拉開序幕。

中國的債務刺激#

2008 年 G20 領導人同意聯合刺激經濟,中國在 2009-2012 年間的債務增長顯著快於經濟增長。中國持有大量美國政府債務(特別是 Fannie Mae 和 Freddie Mac),Dalio 對中國持有者在美國債務危機中展現的「考慮周到與合作態度」印象深刻。

圖 12.1:中國經濟成長率的長期趨勢

習近平時期(2012 至今):成為世界強權#

第三階段的開始#

2012 年習近平上台後,中國進入發展弧線的第三階段。Dalio 有幸參與了一些政策頭腦風暴會議,描述了其中的坦率、開放、友善與智慧。

經濟與市場改革#

習近平政府積極推行的政策包括:

- 改革開放市場與經濟

- 控制並管理債務增長

- 更靈活地管理匯率

- 支持創業與市場導向的決策,尤其在中國志在成為世界領導者的產業

- 建立健全的監管制度

- 發展未來技術與產業

- 擴大經濟利益到落後地區和人群

- 控制環境污染

Dalio 表示,當他完整了解中國決策者面臨的所有考量後,幾乎每次都會選擇與他們相同的政策,因為機制的情況需要這些處方。

中美體制差異#

中美之間最大的差異在於國家角色與市場角色的平衡:

- 習近平同時主張:減少政府在微觀層面的干預 + 強力指導宏觀經濟 + 刺激創業 + 發展資本市場 + 遵循馬克思主義

- 這看似矛盾,但 Dalio 認為其中存在一致性

- 中國的模式是**「國家資本主義」(state capitalism)**——國家控制資本主義

Dalio 的建議:不要用簡單的刻板印象(如「共產主義者做什麼」)來看待中國的政策,應接受他們以自己認為最佳的方式運行經濟。既然他們的結果極其令人印象深刻,我們不應期望他們放棄自己的做法來採用我們的做法。

外交與全球擴張#

2012 年以來,中國在國際舞台上的動作包括:

- 「中國製造 2025」計畫:公開展示在多個美國主導產業中的大膽目標

- 「一帶一路」倡議(Belt and Road Initiative):投資超過 1 兆美元,影響約 70 個國家

- 在南海與東海更強勢地主張權益

- 在發展中國家進行大規模投資

權力集中(2018)#

習近平在 2018 年進行了重大權力調整:

- 鞏固權力於「核心」領導層

- 修改憲法:明確中共對一切的控制

- 取消國家主席任期限制

- 設立監察委員會確保官員遵循黨的意願

- 將**「習近平思想」**寫入憲法

圖 12.4:中國在各領域成為美國競爭對手

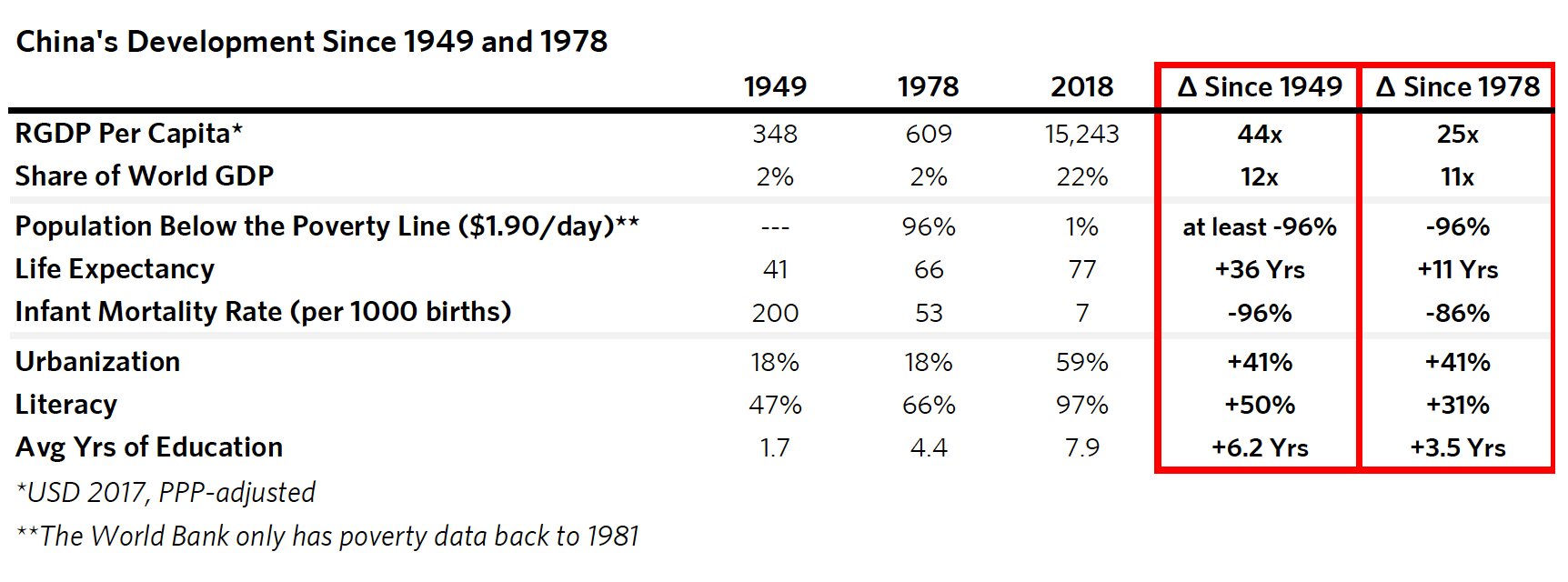

40 年發展的成就#

過去 40 年中國從「改革開放」到成為世界第二大強權的成就:

| 指標 | 變化 |

|---|---|

| 人均產出 | 增加 25 倍 |

| 貧困線以下人口 | 從 96% 降至不到 1% |

| 預期壽命 | 平均增加 10 年 |

| 平均受教育年限 | 增加約 80% |

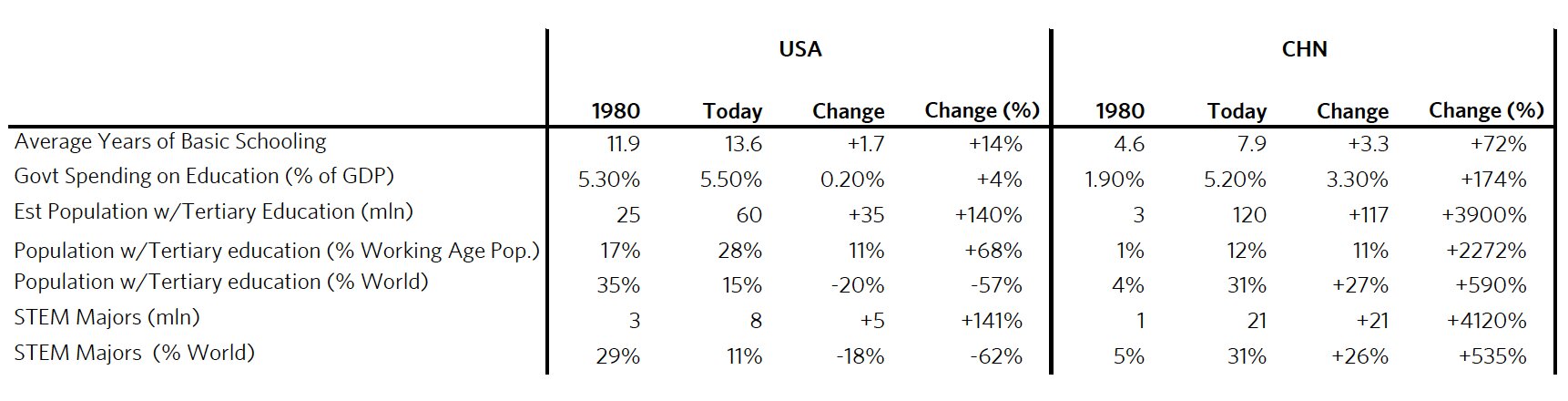

中國在 STEM(科學、技術、工程、數學)領域的大學畢業生總數約為美國的三倍,儘管平均教育質量(尤其大學層級)可能仍低於美國。

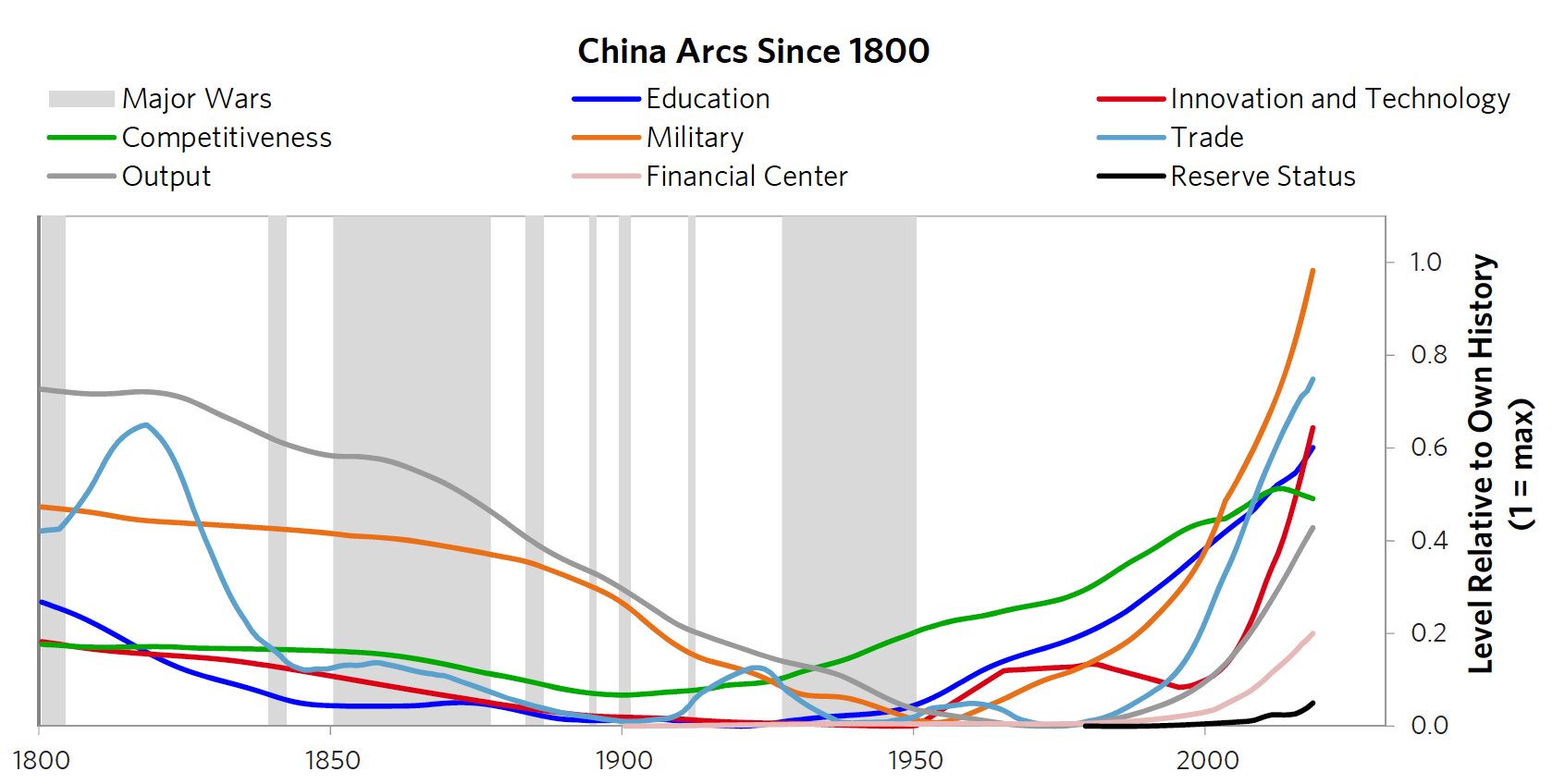

圖 12.2:中國八大實力指標的歷史演變

圖 12.3:中國實力指標的精確度限制

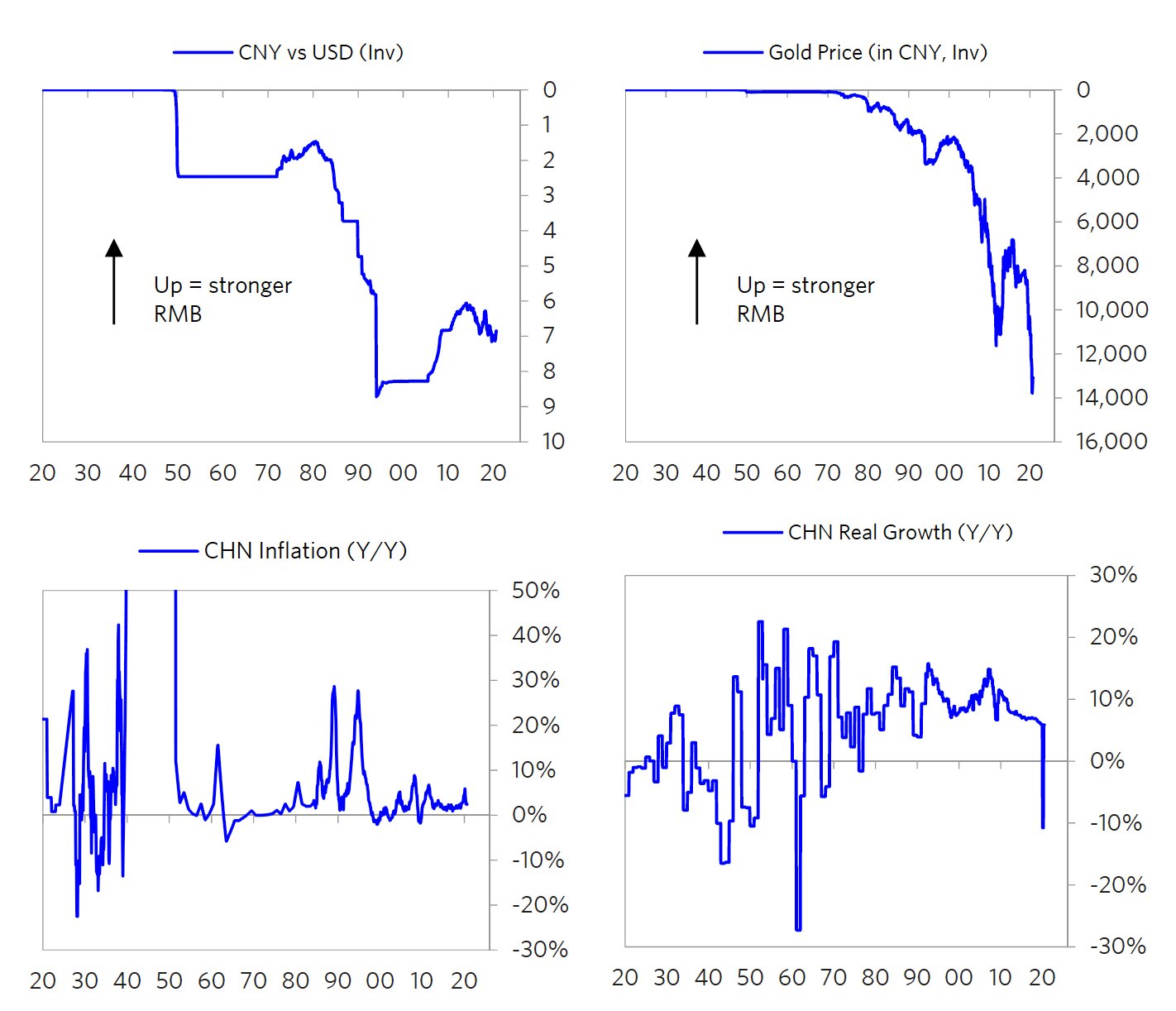

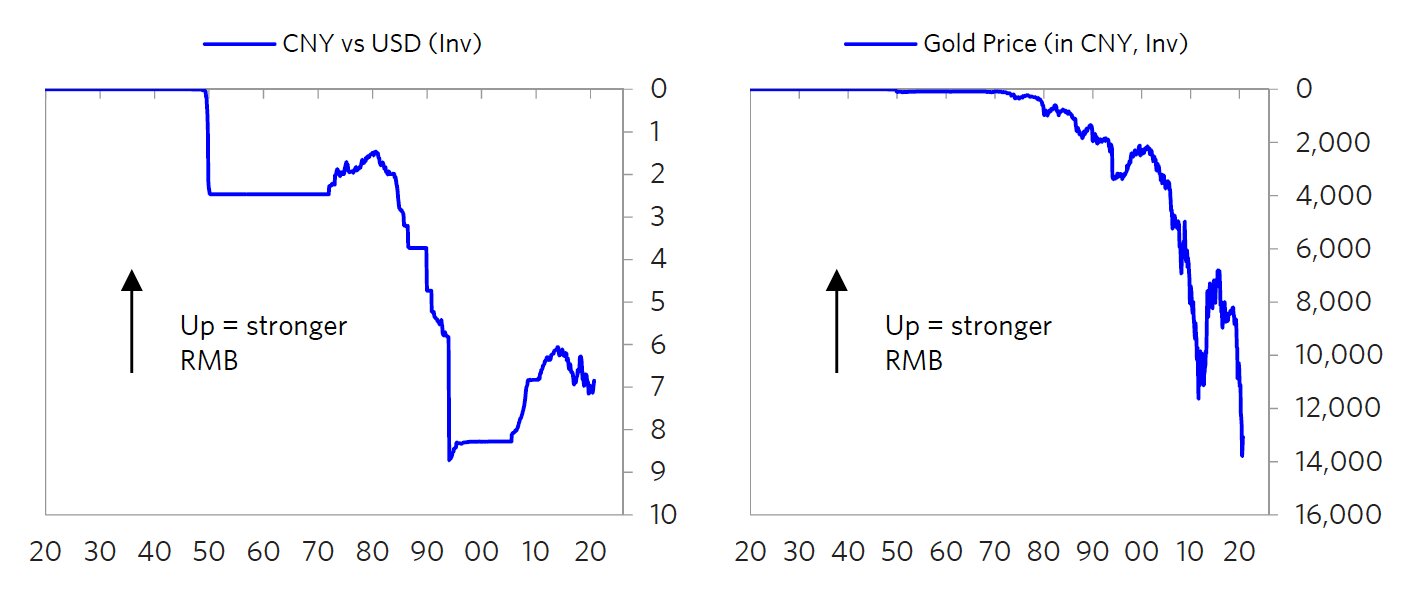

中國貨幣(人民幣)的發展#

貨幣歷史回顧#

中國的貨幣歷史經歷了完整的三種貨幣系統循環:

- 長期使用銅幣(即使在 9 世紀發明紙幣後),直到 19 世紀末引入「圓」

- 1930 年代:國內使用法定紙幣(大幅貶值與惡性通脹),國際使用金銀

- 1948 年 12 月:發行第一版人民幣(fiat currency),限制供應以終結惡性通脹

- 1955-1971:匯率固定在 2.46 人民幣兌 1 美元

- 1971 年後:全球貨幣脫離金本位,中國也轉為法定貨幣系統

- 1980-1994:一系列貶值(共計 83%),主要為支持出口

- 1997-2005:釘住美元 8.3

- 2005 年:結束美元掛鉤,改為管理浮動

當前貨幣管理#

自 2005 年脫鉤後,人民幣有波動但未大幅貶值。2014 年以來,人民幣相對美元每年小幅下跌約 2%,相對黃金每年下跌約 8%。

健全貨幣政策的關鍵:不讓貨幣相對其他主要匯率或商品和服務價格產生大幅波動。中國自約 1985 年起一直在管理匯率和利率以實現這一目標。

圖 12.5:人民幣相對美元與黃金的走勢

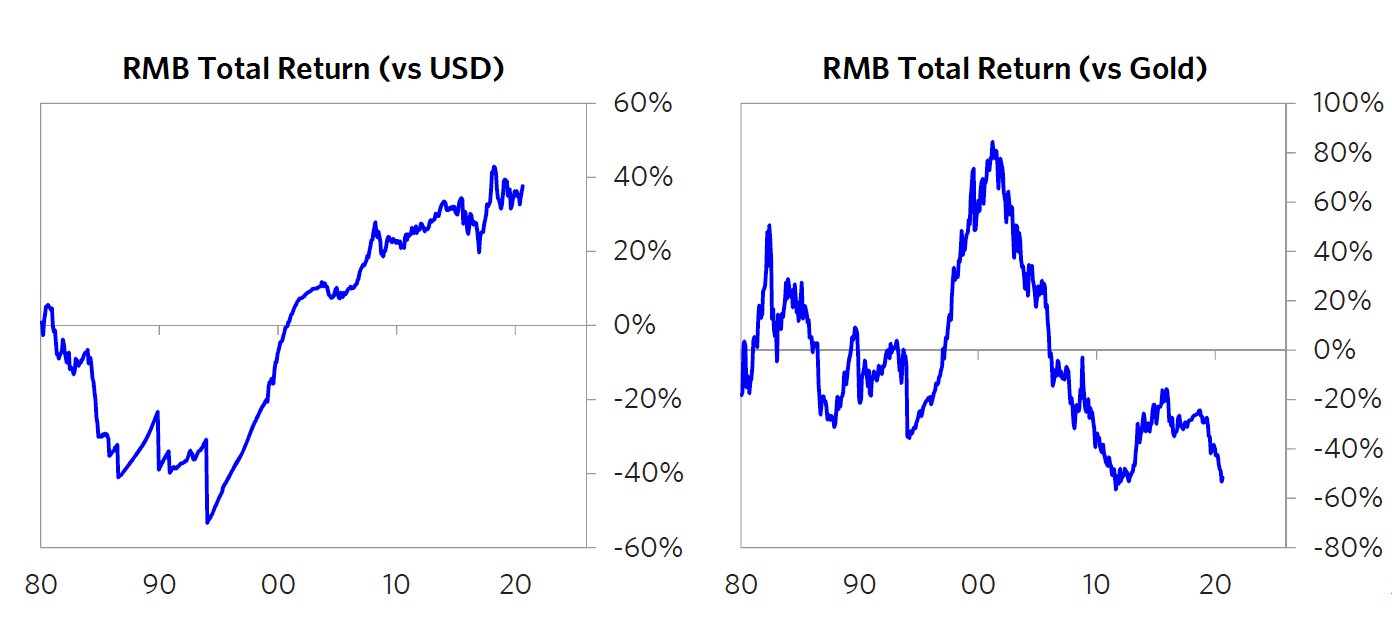

圖 12.6:持有人民幣的估計總回報

中國在全球金融體系中的角色#

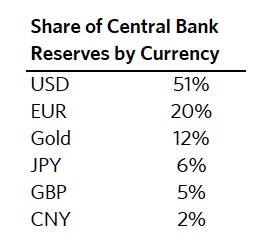

人民幣作為儲備貨幣#

人民幣是唯一因基本面因素而被選為儲備貨幣的貨幣:

- 中國擁有世界最大的貿易份額

- 經濟體量大致與最大經濟體並列

- 貨幣相對穩定

- 外匯儲備龐大

劣勢:

- 使用不夠廣泛

- 不允許自由的資本流動與自由浮動匯率

- 資本市場與金融中心需要進一步發展

- 清算系統不發達

- 尚未建立全球投資者信任

市場發展潛力#

中國資本市場被嚴重低配(underinvested):

- 中國占全球貿易約 13%,但人民幣僅占世界貿易融資約 2%(美元占 50%+)

- 中國占全球 GDP 約 19%、全球股市市值約 15%,但在 MSCI 指數中僅占 5% 權重

- 外國投資者持有的中國資產僅占約 2%

Dalio 認為,如果中國繼續推行健全政策並良好發展市場,中國資本市場、人民幣及人民幣計價債券的重要性將在未來 5-10 年以驚人的速度增長。這與歷史上荷蘭(阿姆斯特丹)、英國(倫敦)和美國(紐約)的金融中心發展路徑一致。

圖 12.7:全球主要儲備貨幣的佔比

人民幣數位化#

中國央行將成為首個提出數位貨幣(digital currency)的主要央行,這將提高人民幣的吸引力。同時,中國和俄羅斯正在合作開發替代支付系統,以應對美國金融制裁的威脅。