美國帝國與美元的崛起#

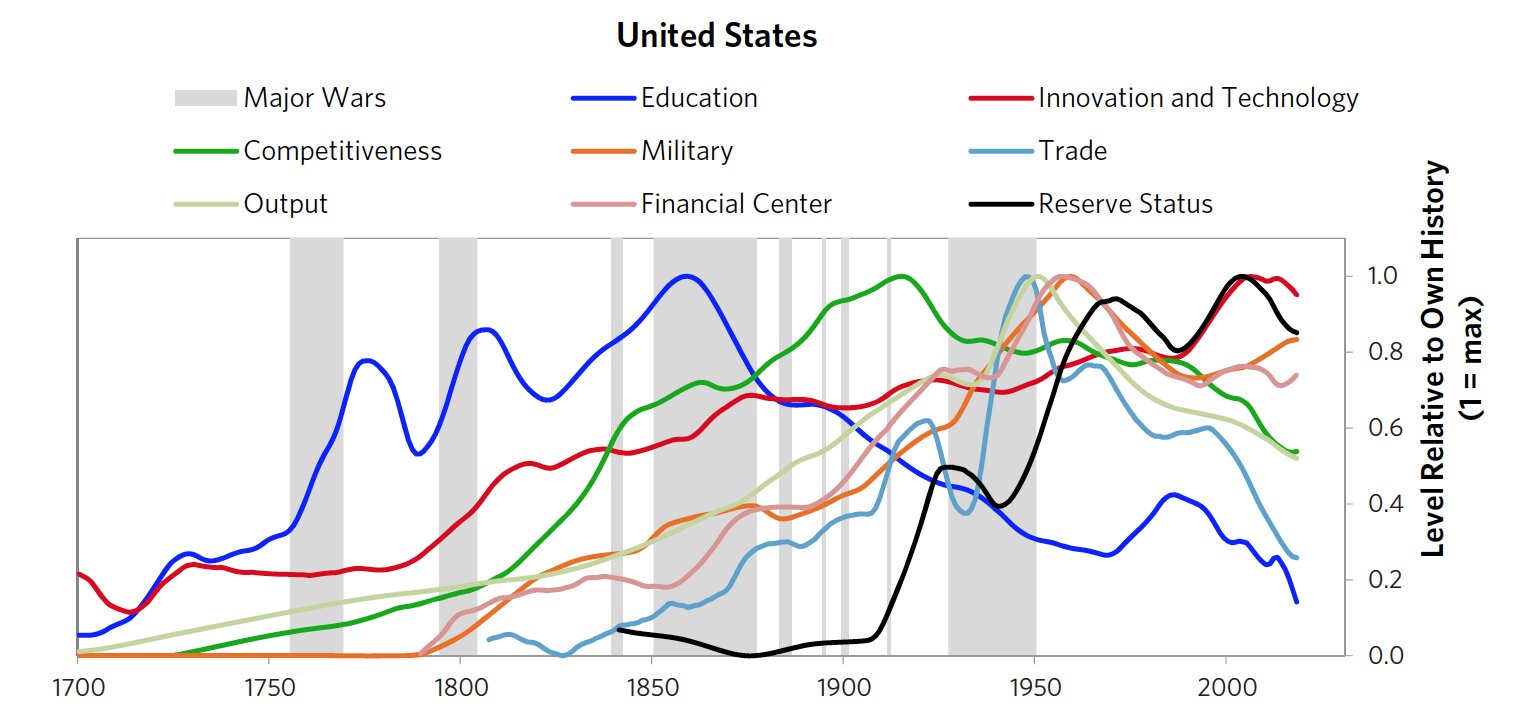

美國的崛起始於 19 世紀初期,遵循典型的帝國大週期路徑:先是教育提升,接著帶動創新與科技及競爭力,進而在第二次工業革命(約 1870 年至一戰)期間創造巨大的生產力成長。這些實力反映在美國不斷增長的全球經濟產出份額、世界貿易占比,以及紐約成為世界金融中心的地位上。

美國的相對實力在 1950 年代達到歷史巔峰——二戰結束後,美國與世界其他國家的差距最大,美元與美國主導的世界秩序成為全球支配力量。

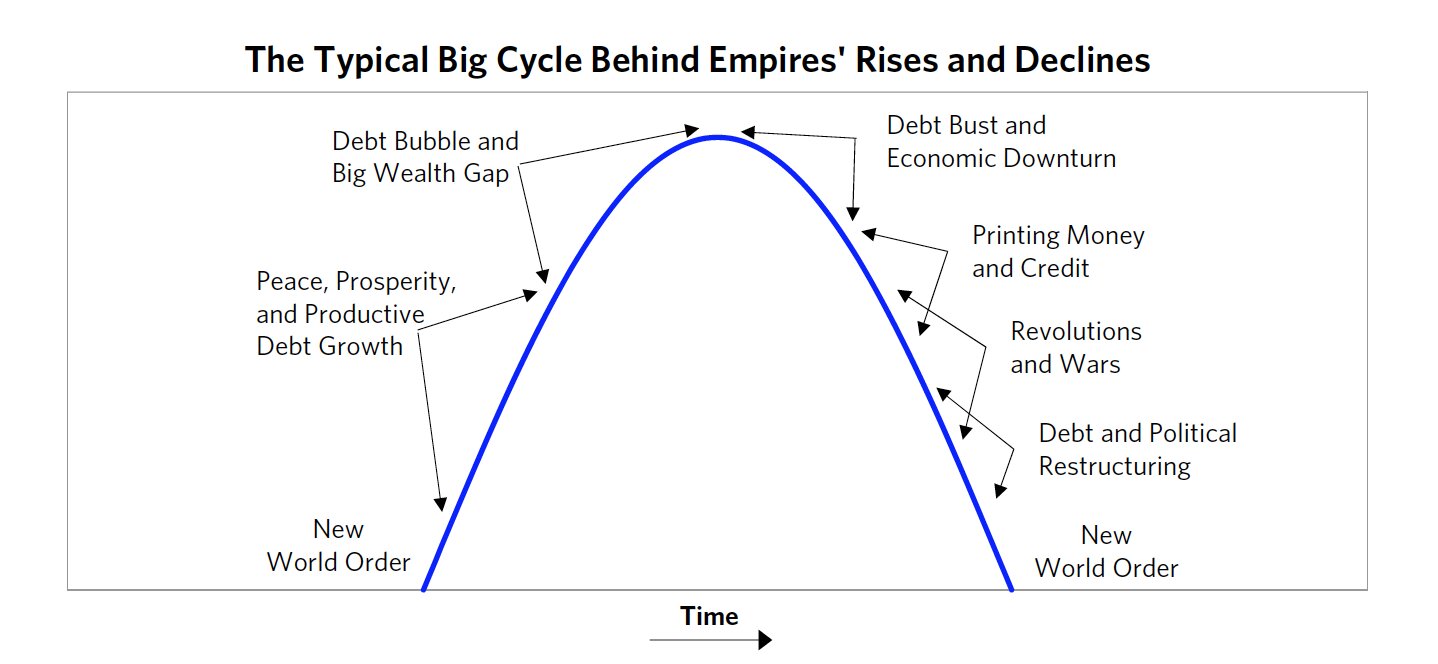

圖 10.1:大週期的簡化全景圖

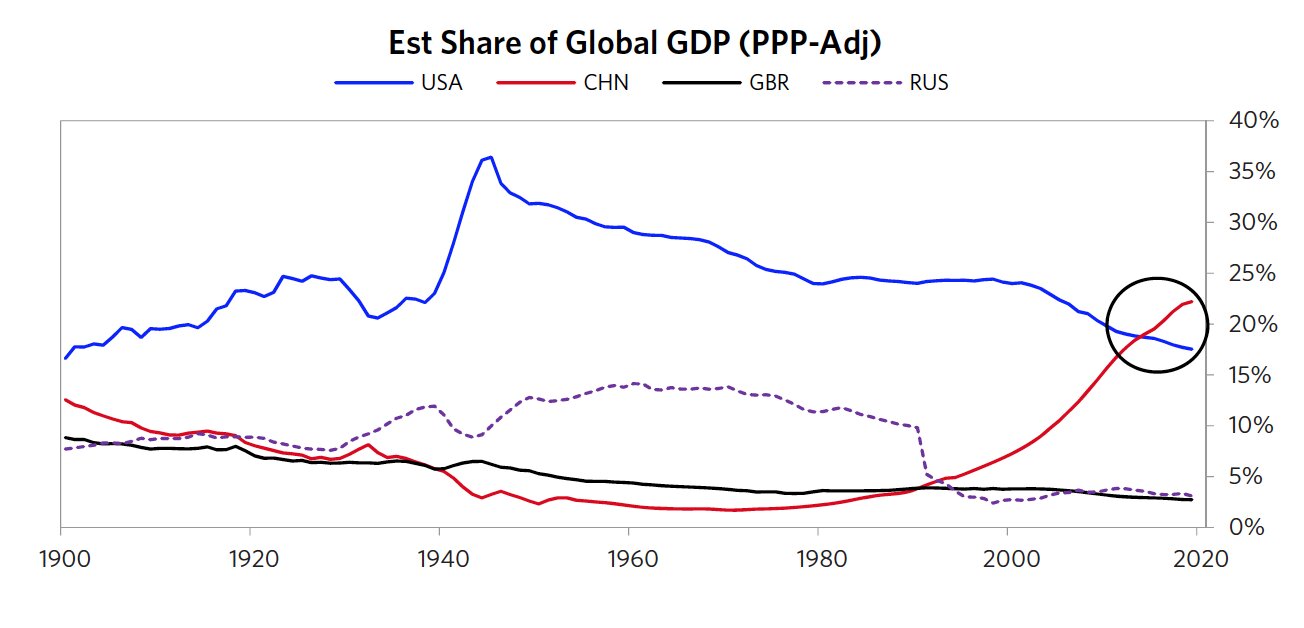

圖 10.2:當前美國與中國的領先地位

雖然美國在教育、競爭力、貿易和生產方面的相對優勢在過去百年持續下降(目前約在 50-60 百分位),但其在創新科技、儲備貨幣地位、金融中心實力和軍事力量方面仍維持在頂端或接近頂端。

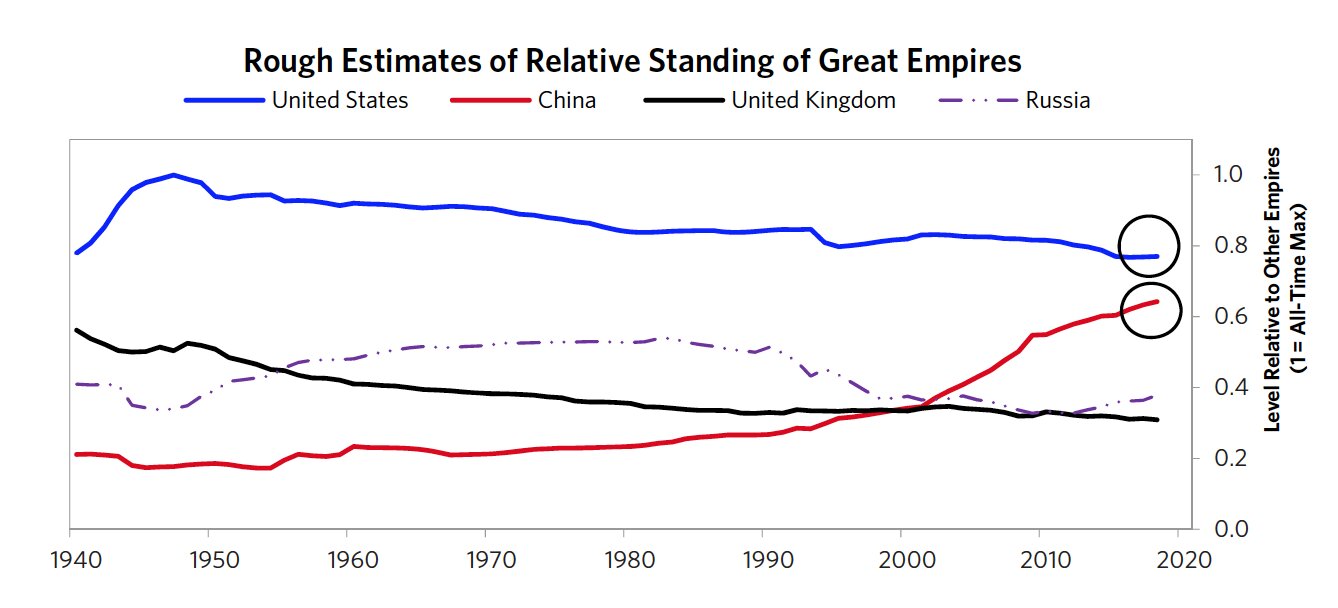

圖 10.3:美國 vs 蘇聯 vs 中國的實力演變

1930-1939/41:經濟戰爭時期#

核心原則: 在熱戰之前,通常先有經濟戰。嚴重的經濟衰退加上巨大的貧富差距、龐大債務和無效的貨幣政策,構成一個爆炸性組合,通常導致國內重大衝突和革命性變革。

大蕭條的連鎖反應#

- 1929 年:咆哮的二零年代泡沫破裂,全球大蕭條開始

- 美國銀行縮減放貸,衝擊全球借款人

- 1930 年 Smoot-Hawley 關稅法案實施保護主義,進一步惡化全球經濟

各國走向極端#

大蕭條導致幾乎所有國家轉向更民粹、專制、民族主義和軍國主義的領導人:

- 德國、日本、義大利、西班牙 → 極端法西斯主義(右翼民粹)

- 蘇聯、中國 → 極端共產主義(左翼民粹)

- 美國、英國 → 程度較輕的民粹傾向,民主傳統較為穩固

美國的因應#

Roosevelt 於 1933 年上任後採取關鍵措施:

- 違約:停止將紙幣兌換為黃金

- 貨幣寬鬆:大規模印鈔、購買國債

- 財政擴張:就業計畫、失業保險、社會安全制度

- 課稅富人:最高個人稅率從 25%(1930)升至 81%(1941)

- 結果:1933 至 1936 年間股市回報超過 200%,經濟實質成長率平均約 9%

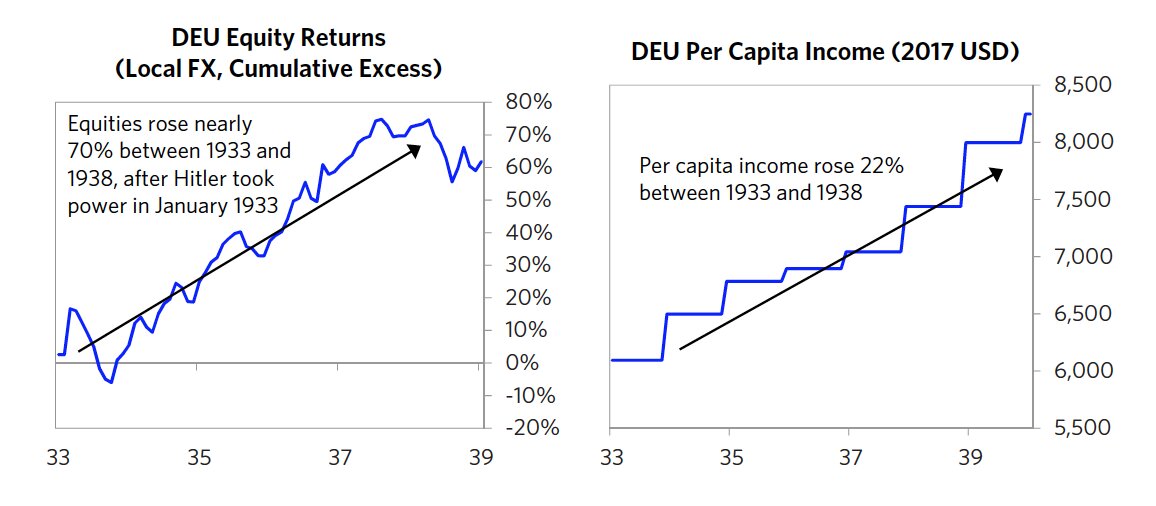

圖 10.4:1933-1938 年德國股市反彈

走向戰爭#

- 德國:Hitler 透過大規模財政刺激與軍事擴張,將失業率從 25% 降至零

- 日本:出口暴跌 50%,被迫放棄金本位,轉向軍國主義擴張以掠奪資源

- 美國的經濟制裁:凍結日本資產、石油禁運,切斷日本 3/4 的貿易和 80% 的石油供應

- 1941 年 12 月 7 日:日本攻擊珍珠港,美國正式參戰

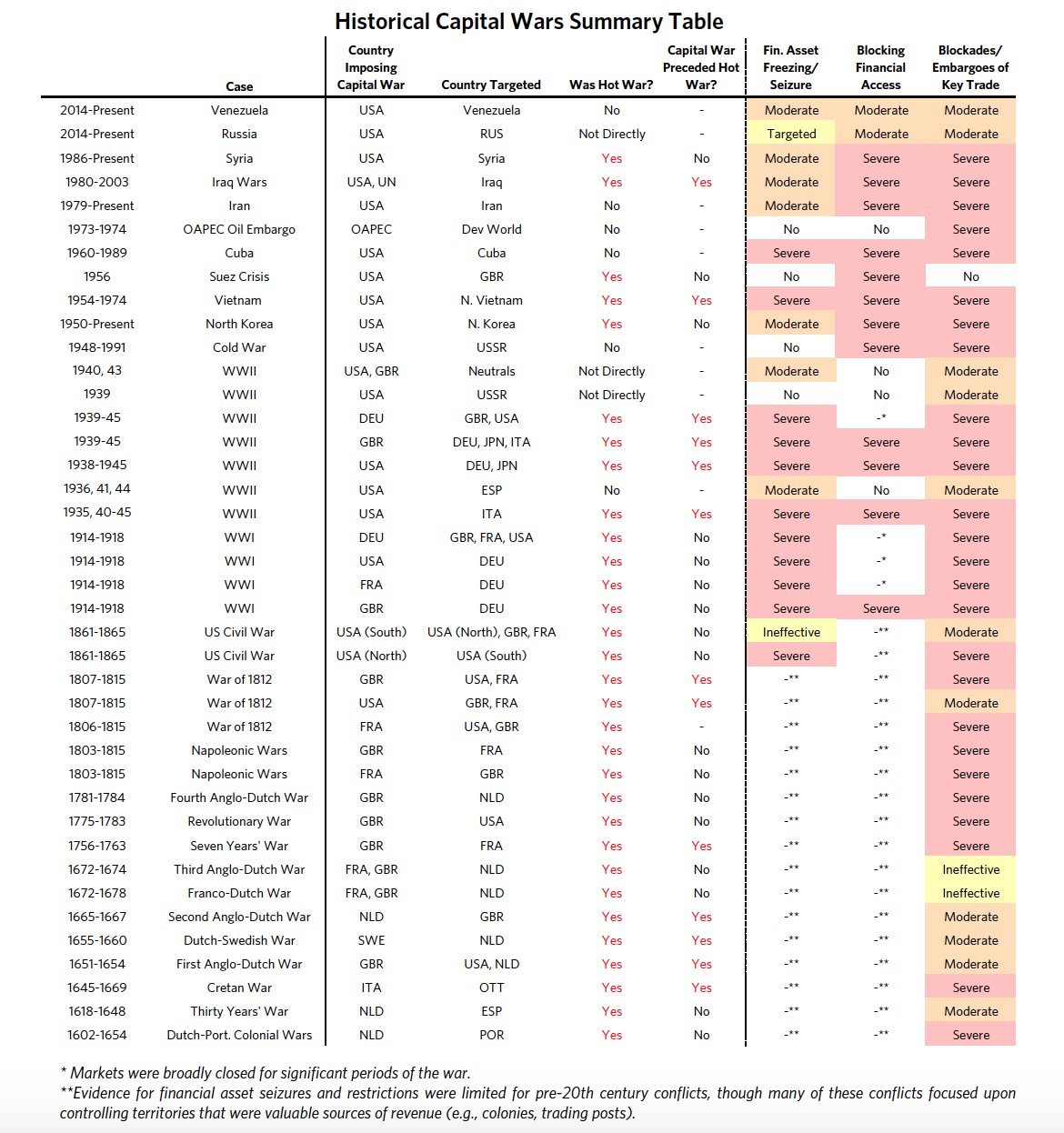

經濟戰的三大手段#

- 資產凍結/沒收(Asset Freezes/Seizures)

- 阻斷資本市場准入(Blocking Capital Market Access)

- 貿易禁運/封鎖(Embargoes/Blockades)

1939/41-1945:熱戰時期#

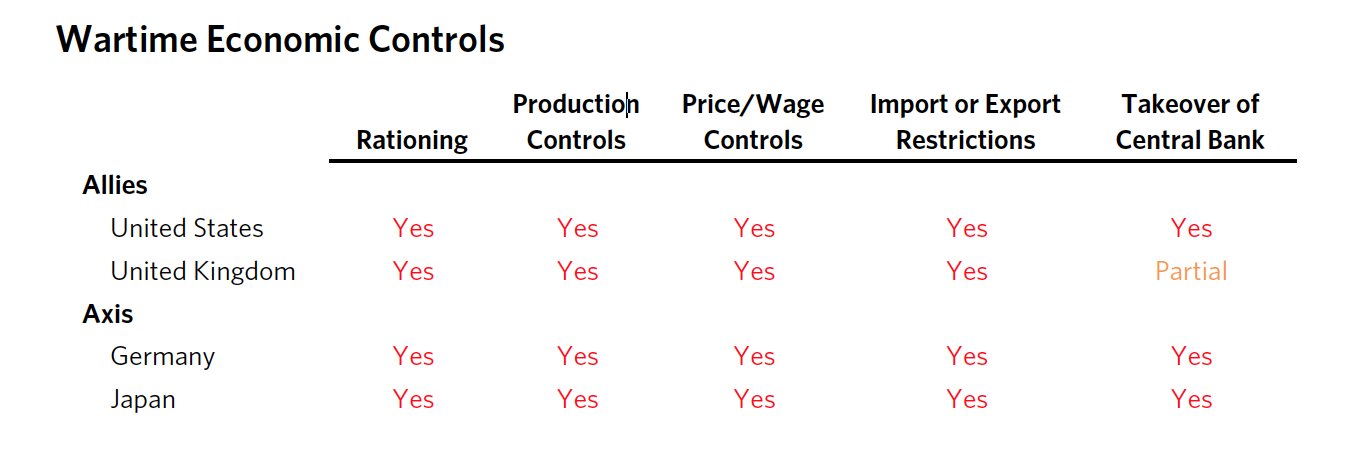

戰時經濟政策特徵#

戰時各國採取典型的經濟管制措施:

- 政府控制生產項目、實施配給制度

- 管制進出口、價格、工資和利潤

- 限制金融資產使用和跨境資金流動

- 大量發行國債並由央行貨幣化

- 國際交易依賴黃金(因信用不被接受)

- 治理方式更加專制

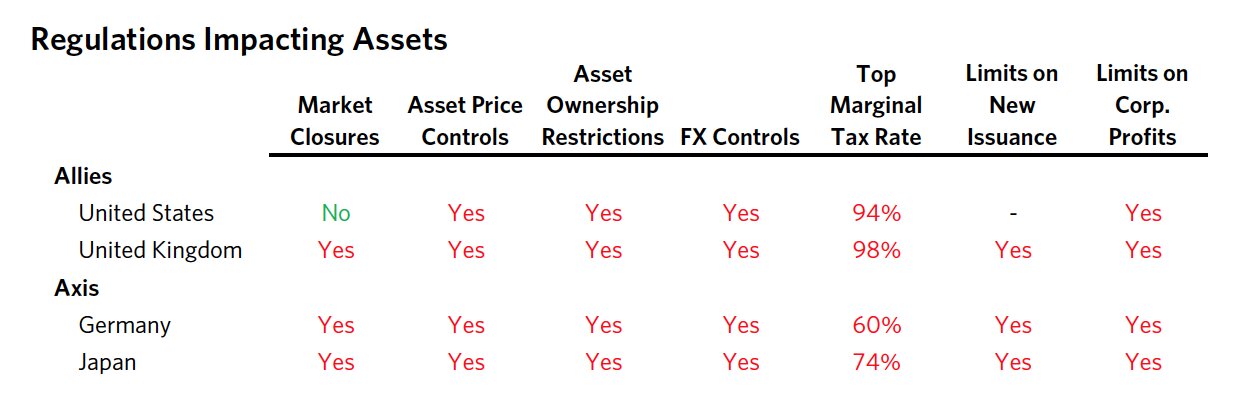

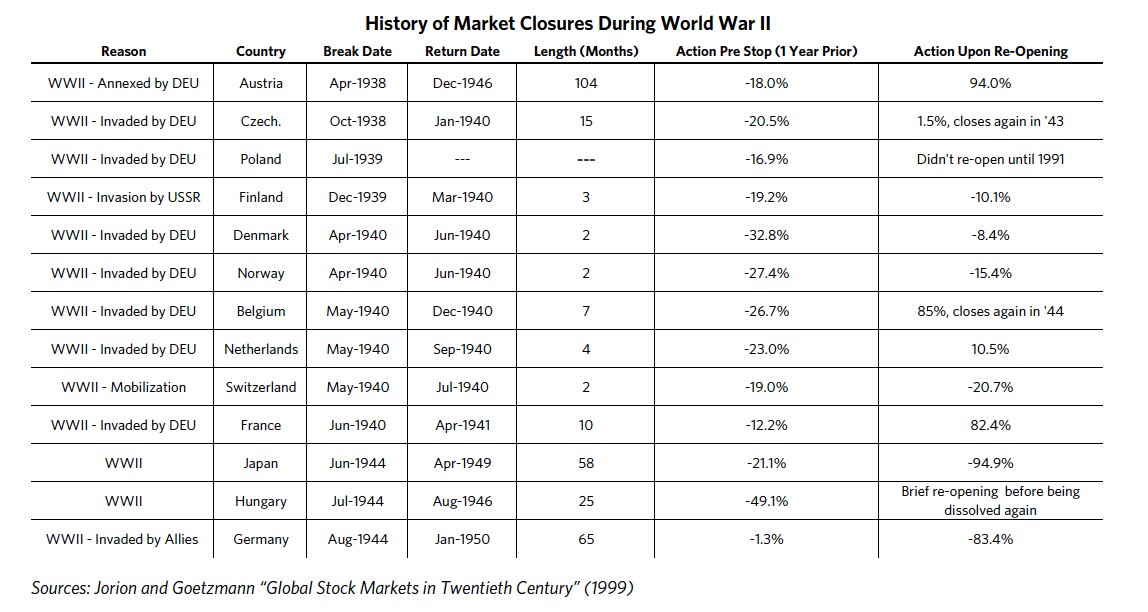

圖 10.5:二戰期間各國的經濟管制措施

圖 10.6:二戰期間的市場與資本管制

戰爭結果#

- 估計 4,000-7,500 萬人死亡(占世界人口 3%)

- 俄國約 2,500 萬、中國約 2,000 萬、德國約 700 萬

- 英美各約 40 萬

- 財務成本估計約 4-7 兆美元(以現值計)

核心原則: 在戰爭時期保護財富極為困難——正常經濟活動受限、傳統安全投資不再安全、資本流動受限、高額稅收被課徵。保護富人財富的優先順序遠低於將資源重新分配到最需要的地方。

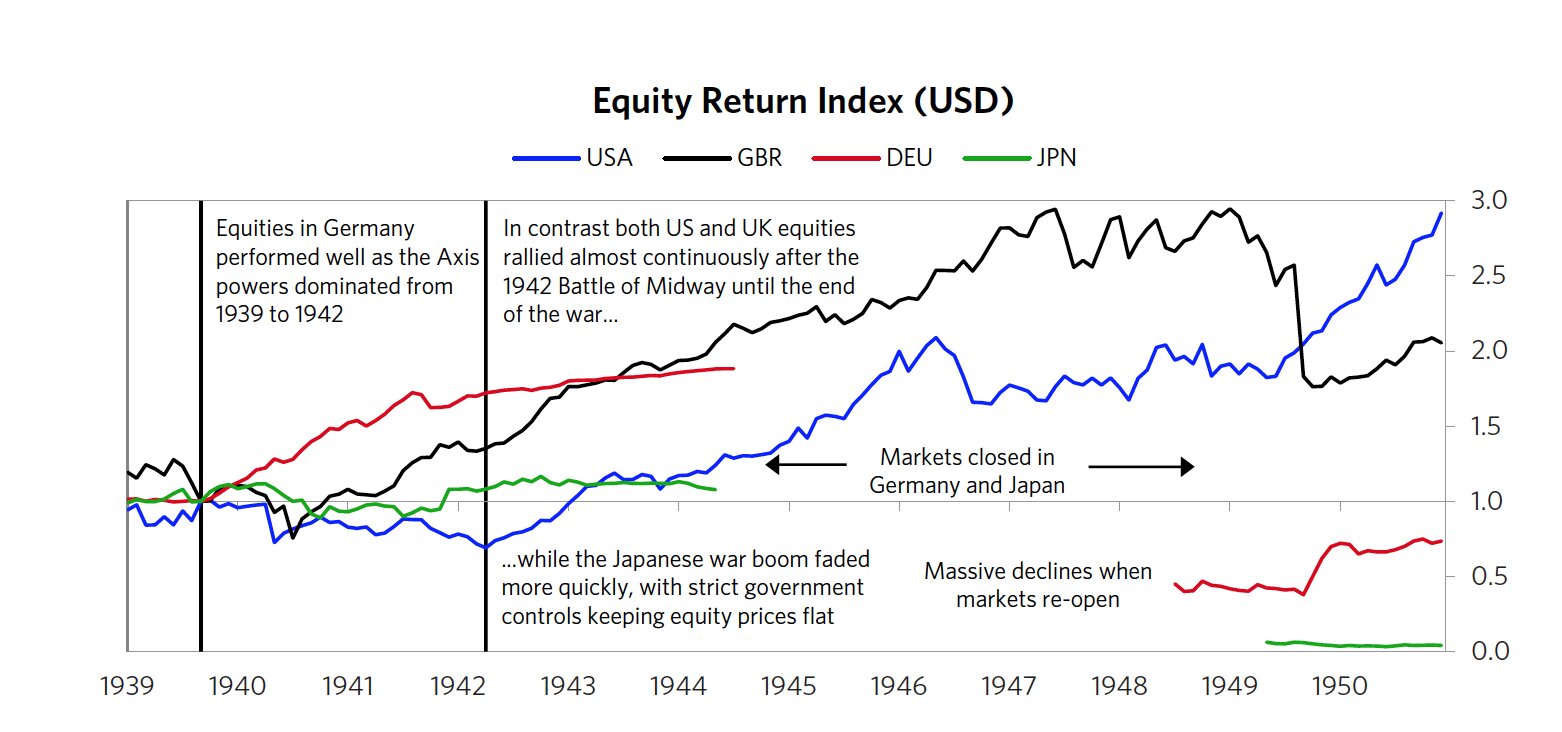

美國成為最大贏家:戰前大量出售和借貸物資、戰鬥未發生在本土、相對死亡人數極低。

圖 10.7:二戰期間同盟國 vs 軸心國股市表現

圖 10.8:資本戰爭的歷史案例

圖 10.9:二戰期間市場關閉案例

1945 年後的新世界秩序#

二戰勝利國——主要是美國、英國和蘇聯——主導建立新世界秩序:

- 地理劃分:西方陣營(美國主導)vs. 東方陣營(蘇聯主導),以 Iron Curtain 為界

- 意識形態分裂:資本主義/民主 vs. 共產主義/專制

- 聯合國成立於 1945 年,總部設在紐約

圖 10.10:戰後美英俄中的綜合實力指數

戰後地緣政治與軍事體系#

- 1949 年:北約(NATO)成立,12 國軍事同盟

- 1954 年:東南亞條約組織(SEATO)成立

- 1955 年:華沙公約組織成立

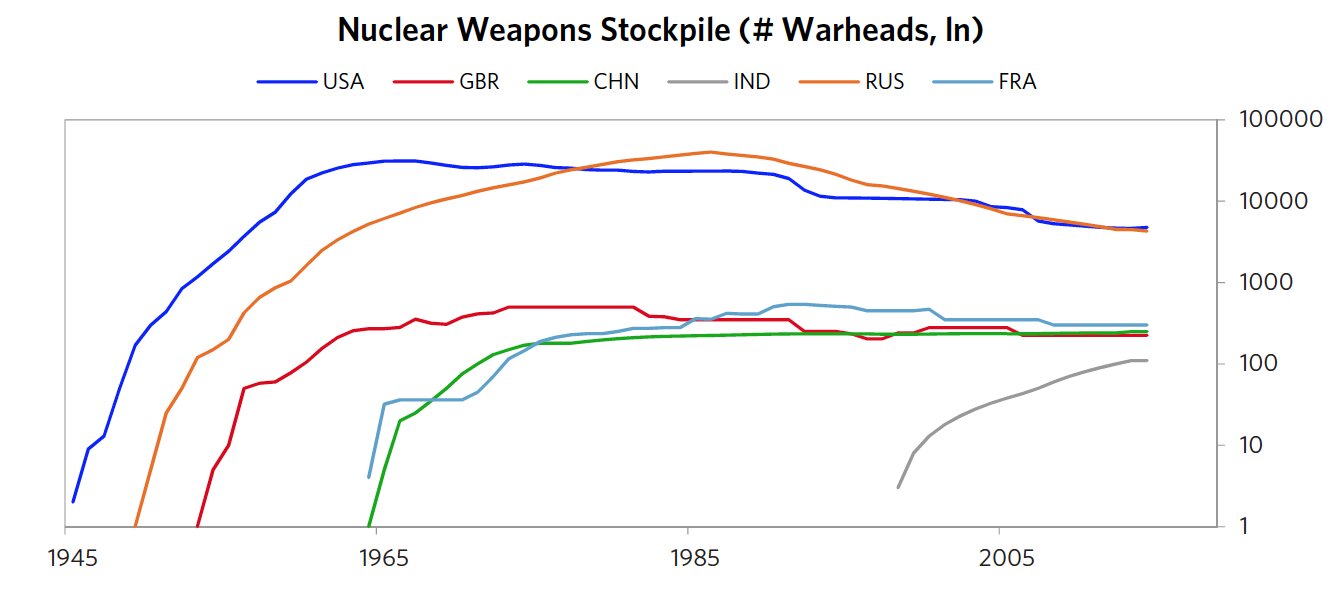

- 美蘇大規模投資核武器,互相保證毀滅(MAD) 成為嚇阻機制

- 美國參與多場代理戰爭:韓戰、越戰、波灣戰爭、阿富汗戰爭

雖然美國整體仍是最強軍事力量,但已不在世界所有地區、所有方式上占主導地位。中國和俄羅斯在各自地理優勢區域對美國構成嚴重挑戰。

圖 10.11:軍事力量的演變

戰後貨幣與經濟體系(Bretton Woods)#

Bretton Woods 體系的建立#

1944 年 44 個國家在 Bretton Woods 達成協議:

- 美元與黃金掛鉤($35/盎司),其他貨幣與美元掛鉤

- 美國當時持有全球約 2/3 的政府黃金儲備,相當於 8 年進口購買力

- 蘇聯建立以盧布為核心的獨立貨幣體系

Marshall Plan 與戰後復甦#

美國透過大規模援助計畫(Marshall Plan 和 Dodge Plan)實現多重目標:

- 幫助歐洲和日本重建經濟

- 創造美國商品的海外市場

- 擴大地緣政治影響力

- 鞏固美元的儲備貨幣地位

戰後繁榮期#

新的大週期啟動:新的債務週期、貧富差距縮小、和平與繁榮的環境。關鍵驅動力:

- 被壓抑的消費需求釋放

- 退伍軍人廉價房貸帶動房地產繁榮

- 美國企業國際化擴張

- 股票極度便宜(經歷大蕭條和戰爭的投資者極度風險厭惡)

- 形成數十年的繁榮期和股市牛市

1960 年代末期基本面惡化#

Bretton Woods 體系的瓦解#

典型的信用擴張過度導致系統崩壞:

- 美國人大量消費,德國和日本成為有力的製造業競爭者

- 越戰和國內社會計畫的「大炮與奶油」(guns and butter)支出激增

- Fed 允許創造遠超黃金儲備的紙幣索取權

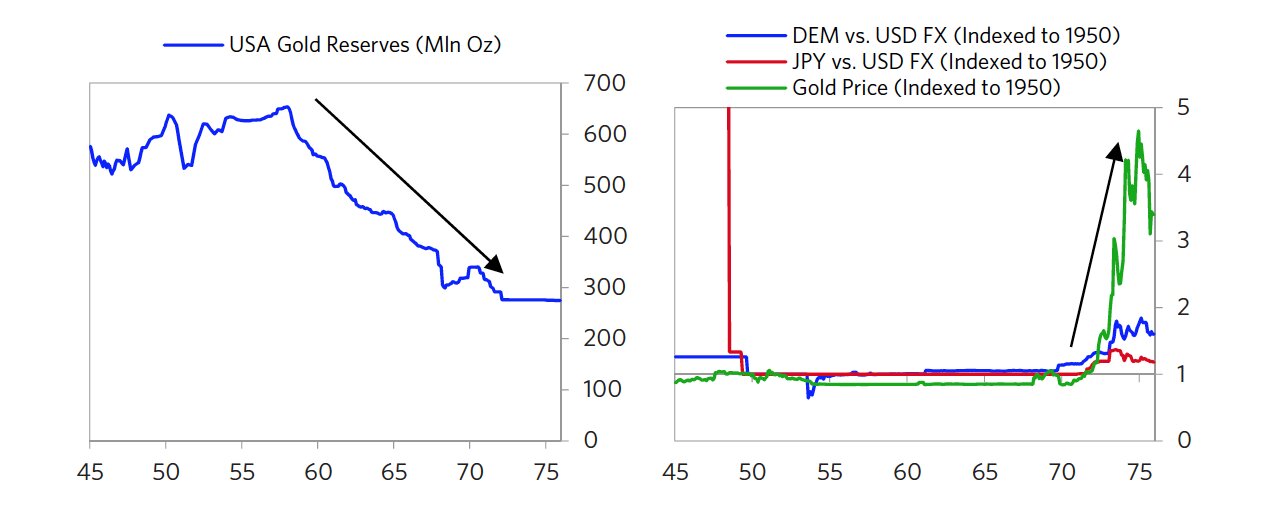

- 外國央行開始將美元兌換為黃金,美國黃金儲備持續下降

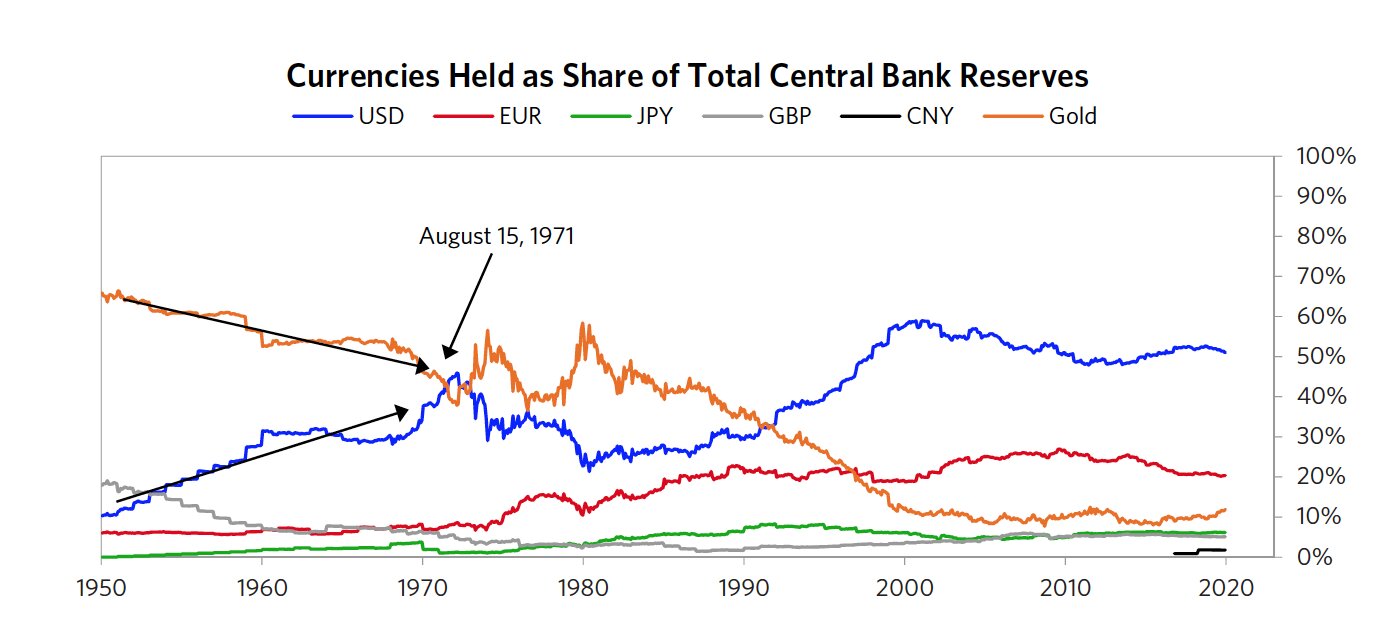

1971 年 8 月 15 日,Nixon 宣布停止美元兌換黃金,Bretton Woods 體系正式瓦解。美元對黃金、德國馬克和日圓大幅貶值。

這是一個反覆出現的模式:當對「硬通貨」的索取權(紙幣)大幅超過實際的硬通貨(黃金)數量時,擠兌就會發生,違約和債務重組不可避免。

圖 10.12:美元相對黃金與德國馬克、日圓的貶值

1970 年代的通脹與動盪#

美元脫離金本位後,世界進入無錨定的法定貨幣(fiat money, Type 3)體系:

- 貨幣和信貸大規模加速擴張

- 通貨膨脹、石油和大宗商品價格飆升

- 債券市場恐慌,利率飆升

- 資金湧入硬資產(房地產、黃金、收藏品)

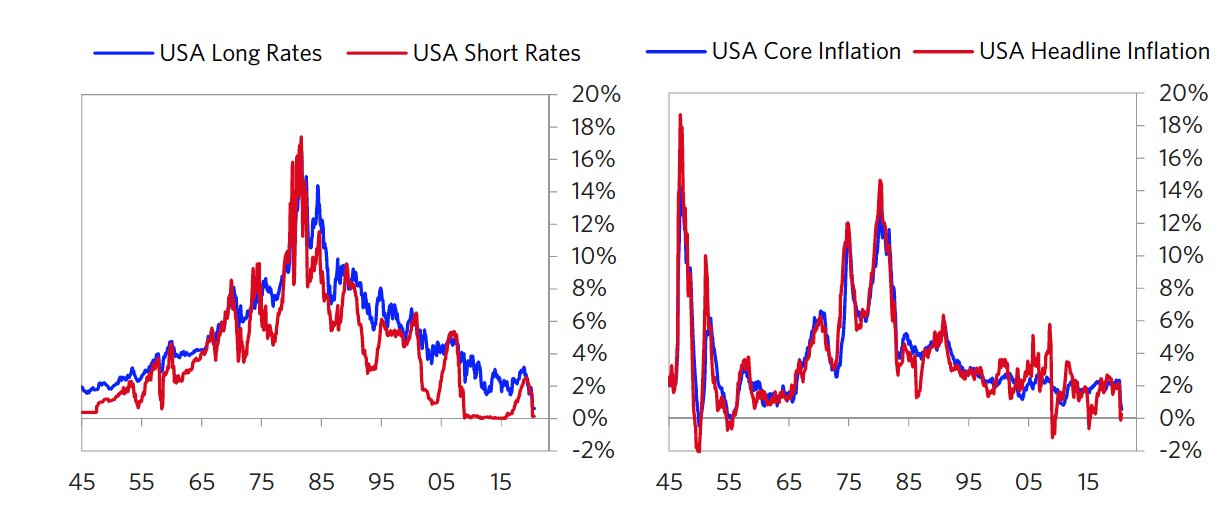

圖 10.13:1945 年至今美元計價通膨與利率

1970 年代的痛苦#

- 越戰引發社會衝突

- 石油禁運導致油價飆升和配給

- 勞工工會與企業的激烈對抗

- Watergate 醜聞和 Nixon 彈劾

- 1979 年伊朗人質危機,52 名美國人被扣押 444 天

- 美國社會瀰漫著國家衰敗、領導力不足的氛圍

中國的轉折#

1976 年毛澤東去世後,鄧小平於 1978 年上台,推動包含資本主義元素的經濟改革——私有企業、債務和股票市場、科技創新。這一看似不起眼的轉變,將成為塑造 21 世紀最大的單一力量。

1979-82:緊縮貨幣與保守主義#

Volcker 的貨幣緊縮#

- 1979 年 8 月:Carter 任命 Paul Volcker 為 Fed 主席

- Volcker 宣布將貨幣供給(M1)增長限制在 5.5%

- 利率飆升至德國總理 Helmut Schmidt 所稱的「自耶穌基督以來最高水平」

- 破產債務人的現金流,引發嚴重經濟衰退

政治右轉#

- 1980 年:Reagan 當選,被視為強硬的保守派

- 英國 Thatcher 同步執政

- Reagan 和 Thatcher 都與勞工工會進行標誌性對抗

- G7 國家普遍選出保守派領導人

原則: 經濟和政治在左右之間擺盪——當一個極端的弊端變得無法忍受、而另一個極端的問題記憶消退時,擺盪就會發生。

1982 年的債務危機#

- 緊縮政策導致全球經濟跌入大蕭條以來最嚴重的衰退

- 1982 年 8 月墨西哥債務違約

- 關鍵教訓:當債務以央行可以印刷的貨幣計價時,債務危機可以被良好管理,不構成系統性威脅

1980 年代的去通脹與繁榮#

1980 年代美國經歷:

- 股市和經濟繁榮,伴隨通脹和利率下降

- 新興經濟體(缺乏央行救助能力)則陷入通脹性蕭條

- 1989 年 Brady Bond 協議開始結束這些國家「失落的十年」

1971-91 年的完整債務週期#

- 1970 年代:通脹飆升、通脹對沖資產大漲、債券熊市

- 1979-81 年:殘酷的貨幣緊縮,現金成為最佳投資

- 1980 年代:通脹率下降,債券、股票和通縮資產表現優異

在整個過程中,美元始終維持世界主要儲備貨幣的地位。這段時期有力地展示了擁有世界儲備貨幣對美國的巨大好處。

1990-2008:全球化、數位化與債務融資的繁榮#

地緣政治背景#

- 1991 年蘇聯解體:無法同時負擔帝國、經濟和軍事開支

- 全球範圍內共產主義被放棄,自由市場資本主義進入高度繁榮期

三個經濟週期#

- 2000 年 dot-com 泡沫 → 經濟衰退

- 2007 年信貸泡沫 → 2008 全球金融危機

- 2019 年高峰 → 2020 疫情衝擊

全球化的雙面效應#

- 1991 年互聯網向公眾開放,啟動科技繁榮

- 1995 年 WTO 成立,加速全球化

- 生產轉移至成本更低的新興國家(尤其中國)

- 國家間貧富差距縮小

- 國家內貧富差距擴大

- 已開發國家中低收入勞工受損,新興國家高收入工人致富

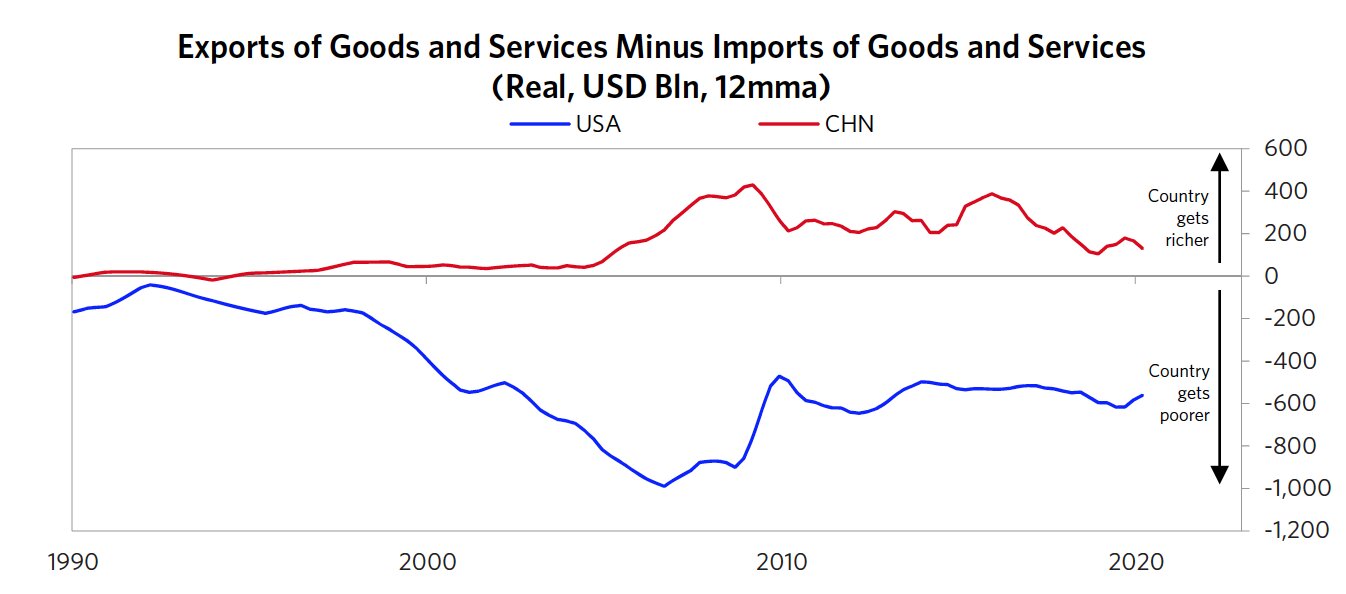

圖 10.14:中美貿易差額的演變

債務與負債膨脹#

- 債務和非債務負債(退休金、醫療保健)大幅增長

- 債務被用於融資投機活動

- 政客傾向借錢滿足選民需求,將問題推遲至未來

貨幣政策的演變#

當 2008 年利率觸及 0% 時,Fed 被迫從傳統工具轉向新工具:

- MP1(Monetary Policy 1):利率驅動的貨幣政策

- MP2(Monetary Policy 2):印鈔購買金融資產(Quantitative Easing)

- MP3(Monetary Policy 3):財政與貨幣政策協調——政府大量舉債支出,央行購買國債

圖 10.15:1933 年與 2008 年利率觸零後的印鈔比較

2008-2020:貨幣融資的資本主義繁榮#

MP2 的效果與副作用#

- 央行印鈔購買金融資產 → 金融資產價格上漲

- 主要受益者:擁有金融資產的富人

- 企業以近乎零成本借款回購股票、進行併購

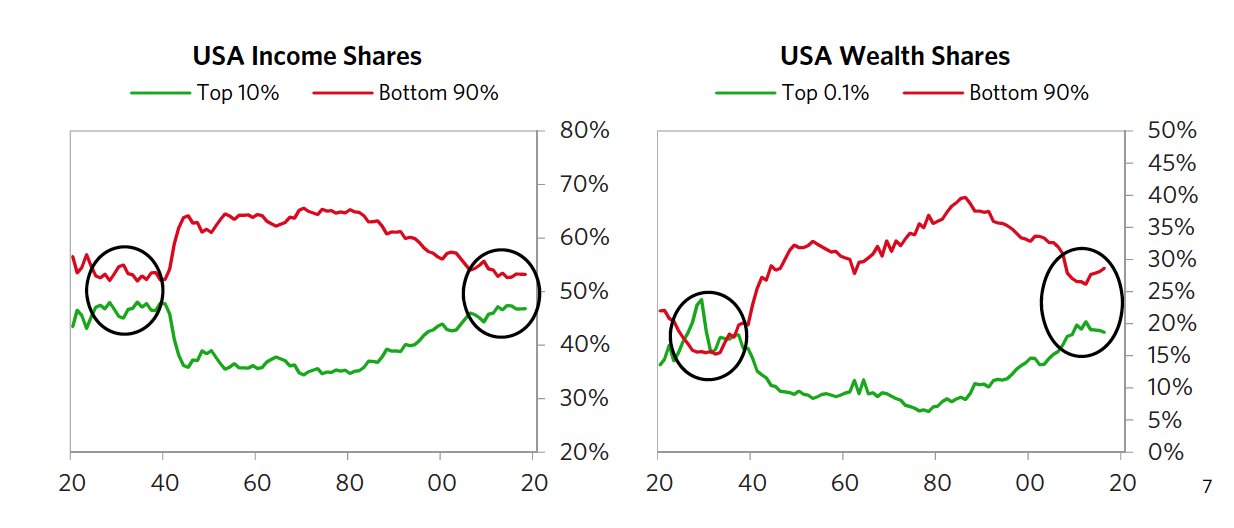

- 資金未成比例地向下滲透 → 貧富差距進一步擴大至 1930-45 年以來最高水平

圖 10.16:當前財富與收入差距

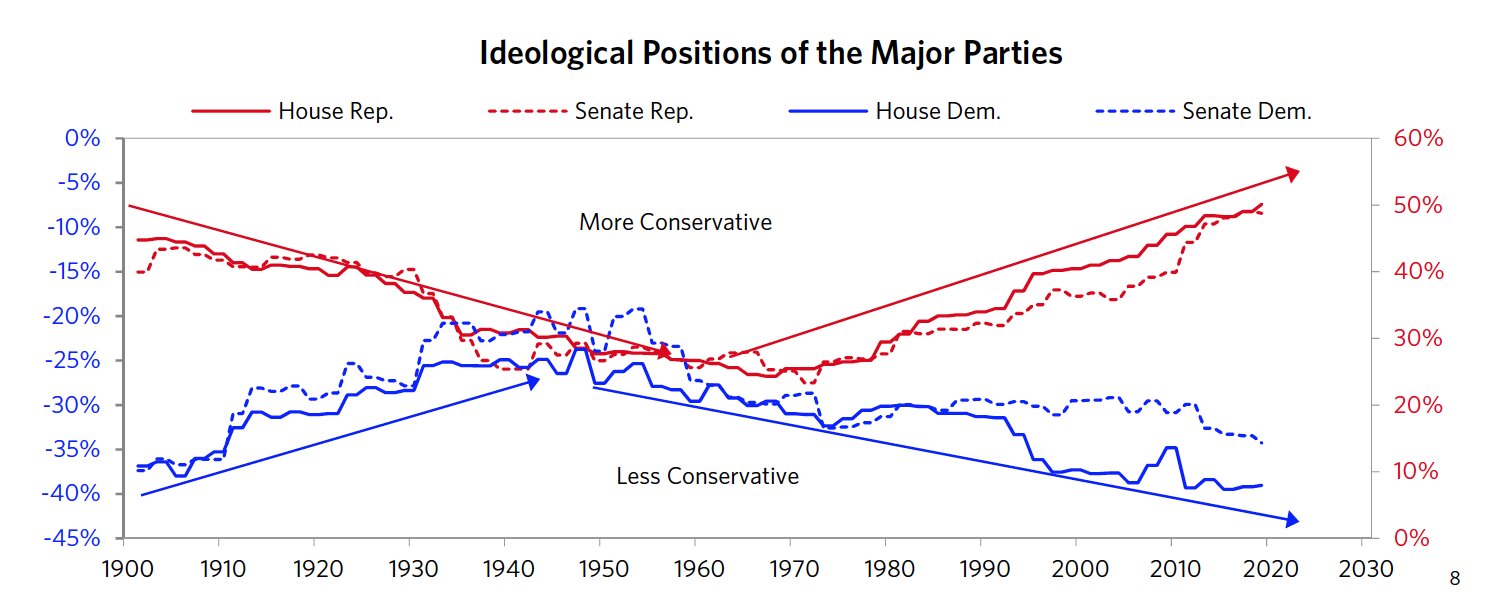

政治極化#

- 2016 年 Trump 當選:吸引因全球化和科技替代而受損的保守派白人選民

- 減稅和大規模財政赤字推高股市

- 政治分裂加劇:強硬資本主義共和黨 vs. 強硬社會主義民主黨

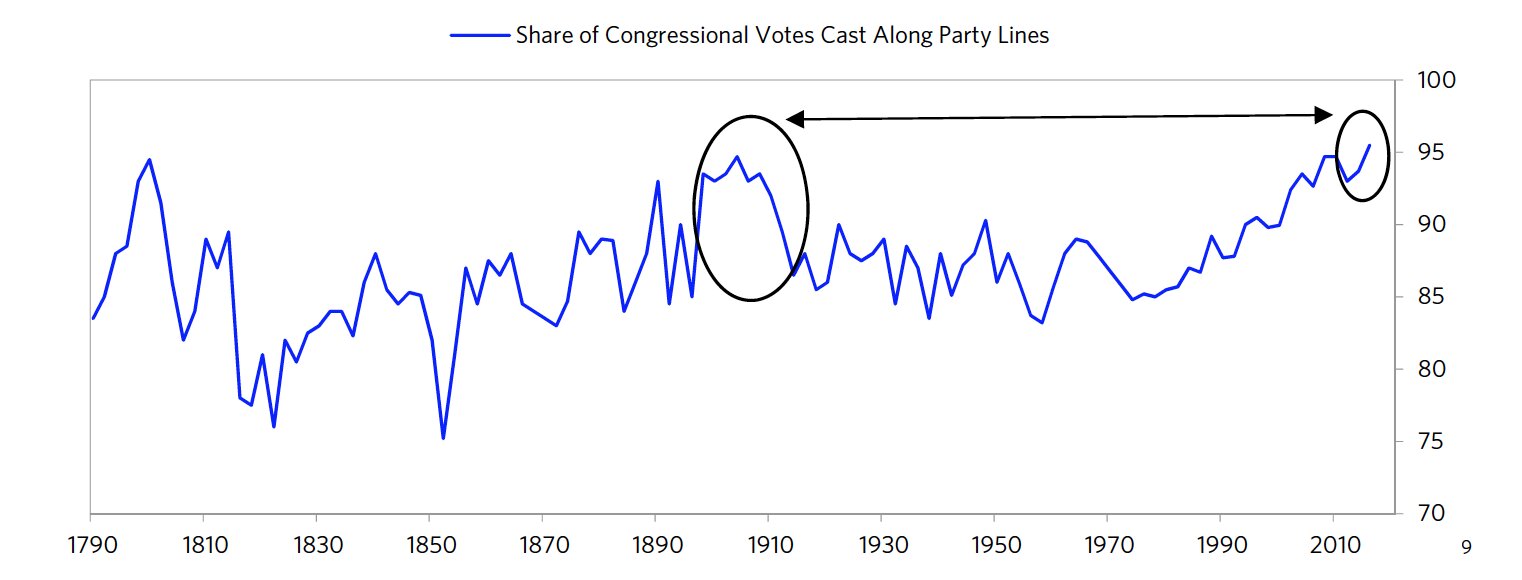

- 約 95% 的國會投票沿黨派路線進行,為一個多世紀以來最高

圖 10.17:美國政治極化程度

圖 10.18:國會黨派投票比例

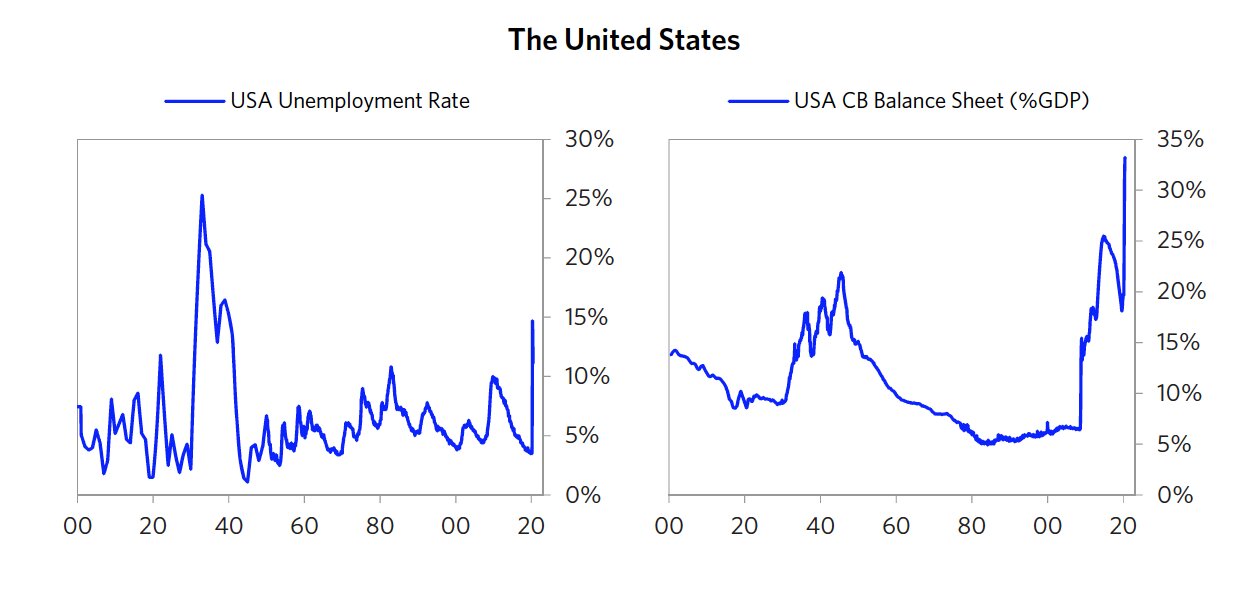

2020 年疫情衝擊#

- 收入、就業和經濟活動驟降

- 政府大量舉債發放救濟

- Fed 大規模印鈔購債

- 各國央行印鈔和購買金融資產的規模接近或超過二戰時期的紀錄

圖 10.19:央行印鈔與金融資產購買規模

圖 10.20:美國債務與赤字水準

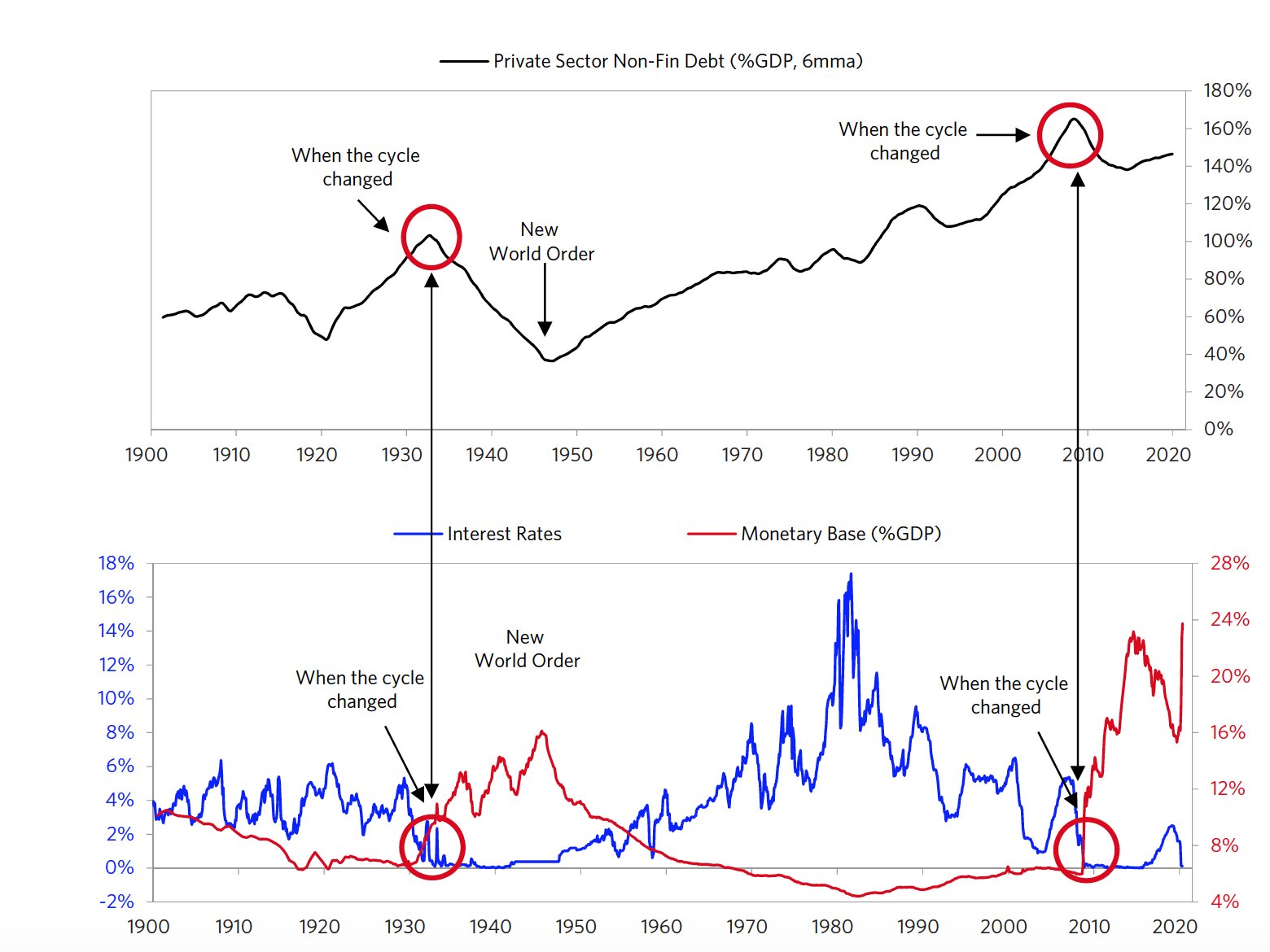

美國在大週期中的位置#

典型大週期的完整路徑#

- 新世界秩序建立,和平繁榮,債務良性增長

- 過度舉債融資投機和過度消費

- 央行降息、擴大信貸 → 貧富差距擴大、過度負債

- 過度負債達到極限,央行失去刺激能力

- 嚴重經濟衰退 + 巨大貧富差距 → 國內衝突

- 大規模印鈔、債務重組、稅制改革進行財富再分配

- 財政、經濟和政治脆弱性增加 → 對外戰爭風險上升 → 新世界秩序

Dalio 估計,美國大約處於這個週期的 75% 位置(正負 10%)。歷史顯示,逆轉衰退中的大國極為困難,因為需要扭轉許多已經發生的事情——例如讓支出低於收入、資產大於負債,只能透過更努力工作或減少消費來實現。

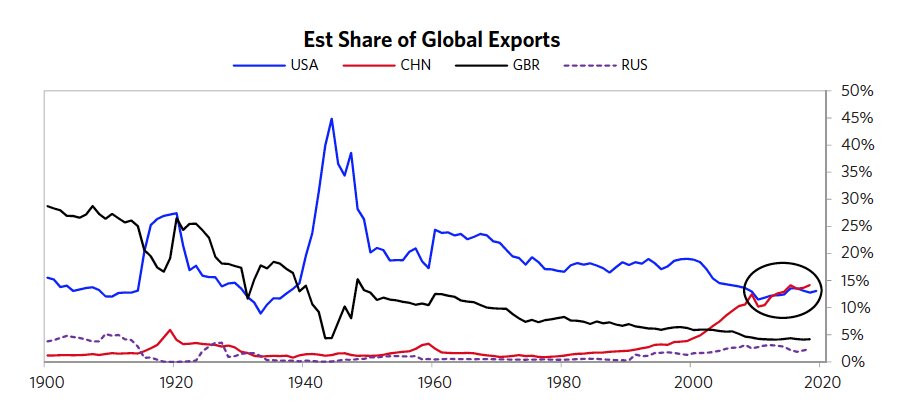

圖 10.21:美國出口佔全球比例的下降

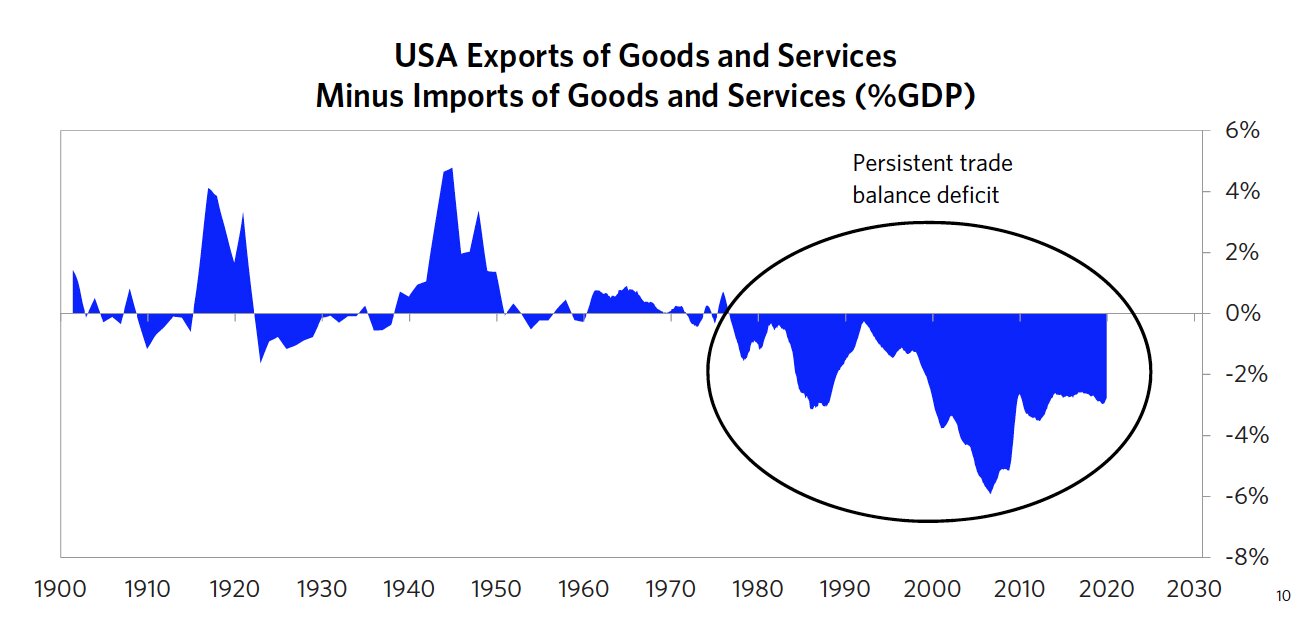

圖 10.22:1900 年以來美國商品與服務貿易收支

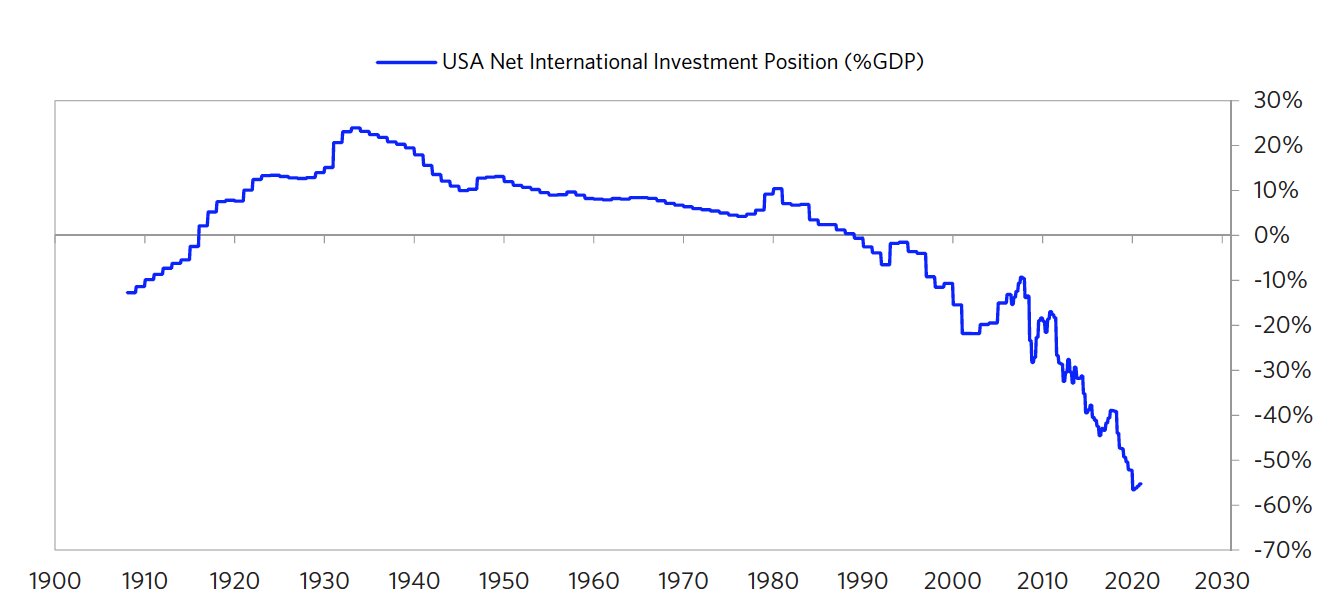

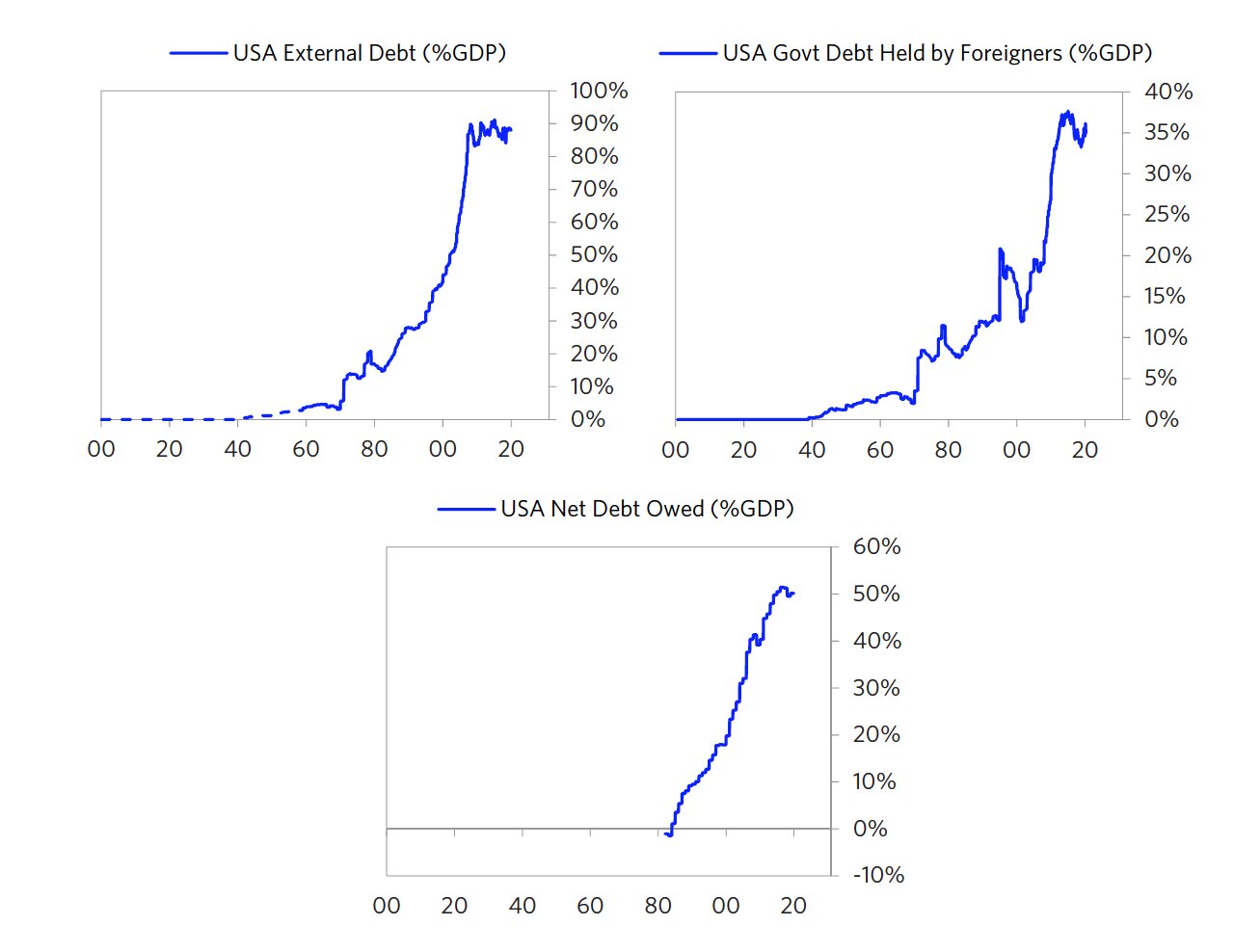

圖 10.23:美國對外淨投資部位

圖 10.24:美國外債規模

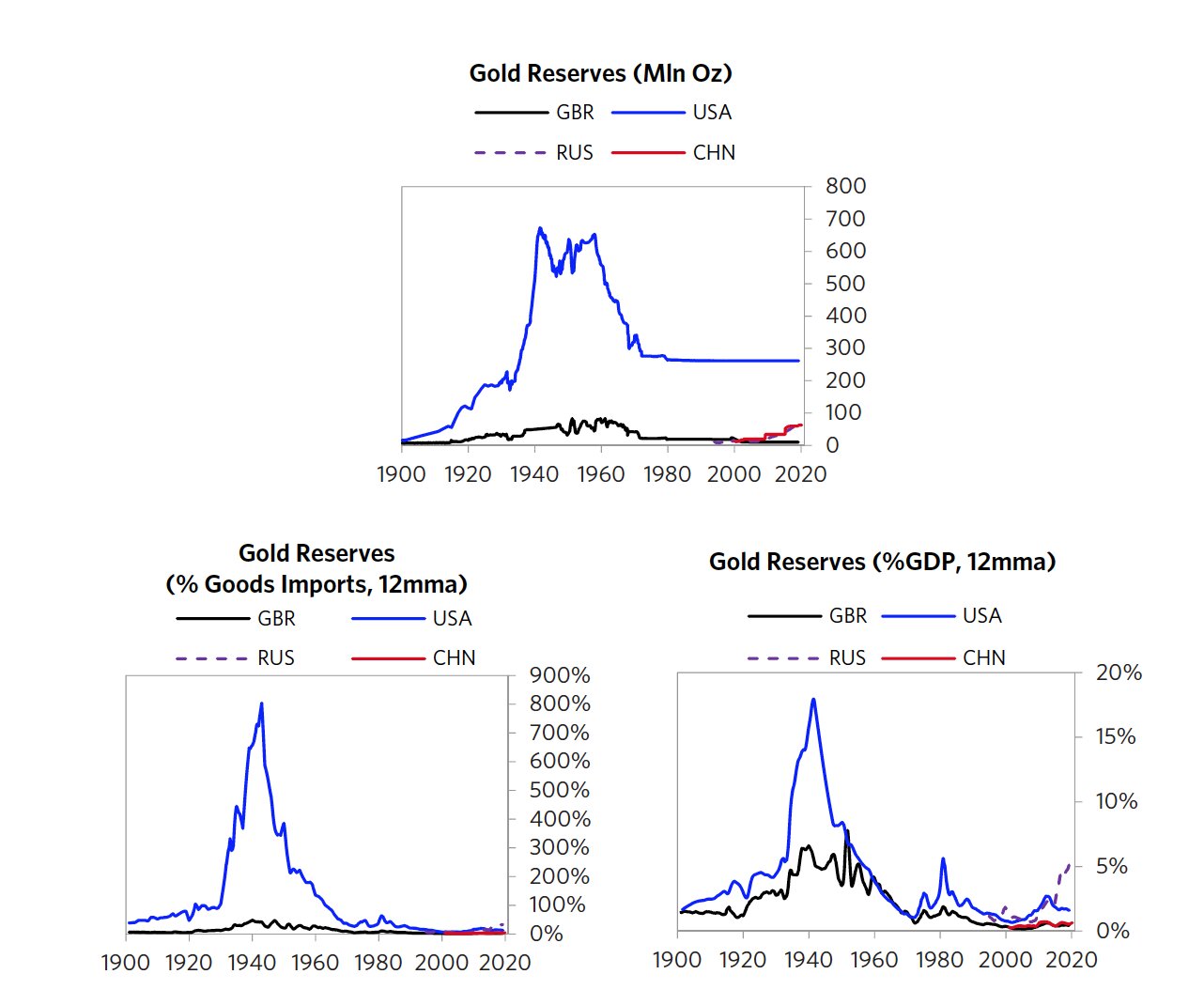

圖 10.25:主要國家黃金與非黃金儲備

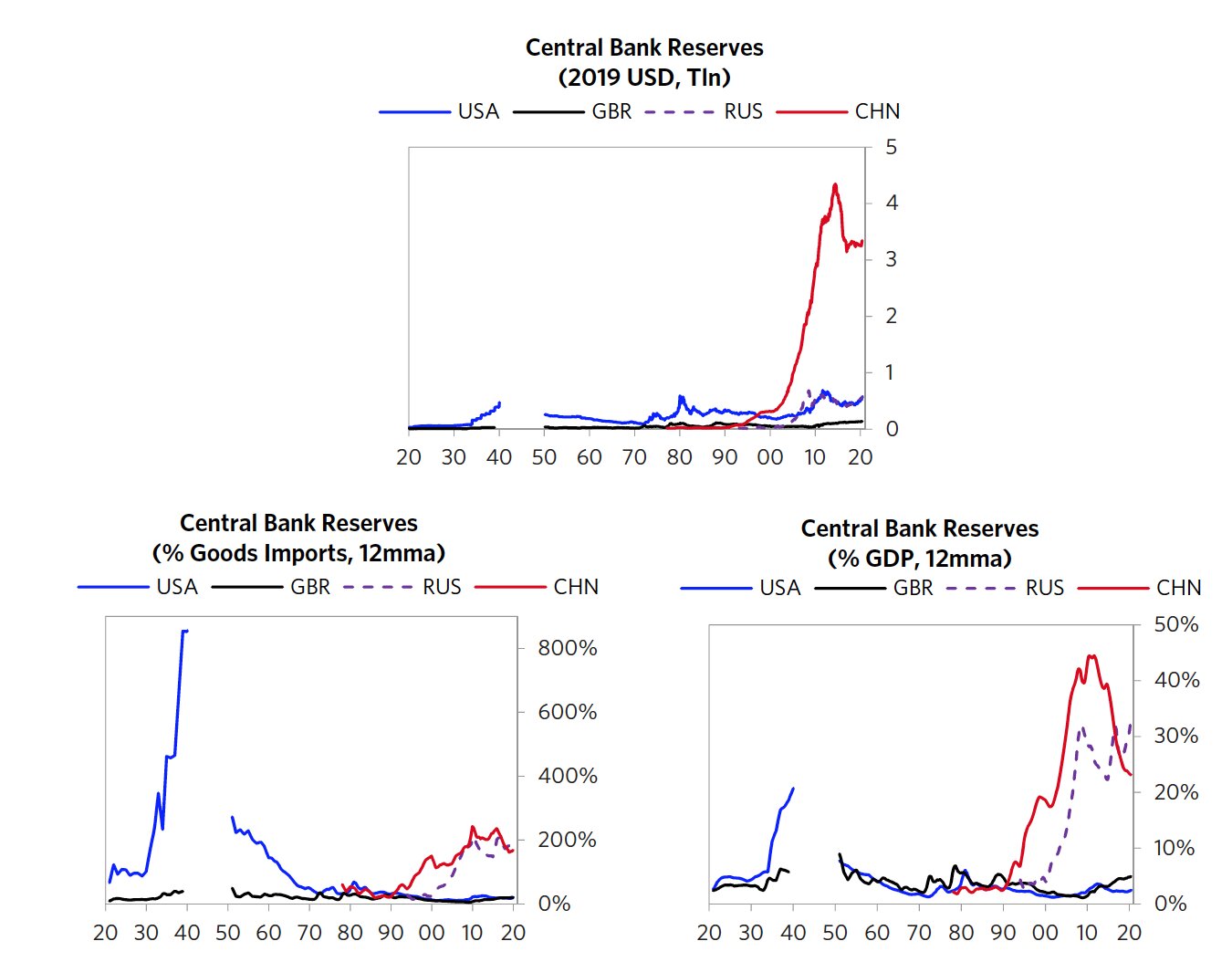

圖 10.26:主要國家外匯儲備總量

圖 10.27:美元失去儲備貨幣地位的可能影響

關鍵問題#

Dalio 提出美國必須面對的根本性問題:

- 資本主義在為誰優化效率? 如果收益不是廣泛分配的,該怎麼辦?

- 能否改良資本主義,使其既做大蛋糕(提升生產力)又公平分配?

- 當科技取代人力成為最大效率來源時,是否應該投資於人——即使不經濟?

- 如果國際競爭者選擇機器人而非人力,美國選擇僱用人力是否會失去競爭力?

- 民主/資本主義體制是否有能力提出並回答這些問題,然後妥善處理?