英國帝國的崛起#

新世界秩序的建立#

英國在第四次英荷戰爭(1780-1784)中擊敗荷蘭後,又與盟友(奧地利、普魯士、俄國)在拿破崙戰爭中持續作戰。1815 年,英國及其盟友最終獲勝。

戰後,勝利國在 Congress of Vienna(維也納會議) 上重新設計了債務、貨幣和地緣政治體系,並透過 Treaty of Paris(巴黎條約) 建立新秩序。這開啟了英國長達百年的 “Imperial Century”(帝國世紀)。

典型模式:戰後出現長期和平繁榮,因為沒有國家願意挑戰占主導地位的世界強權。英國享受了約 100 年的和平與繁榮(1815-1914)。

崛起的關鍵因素#

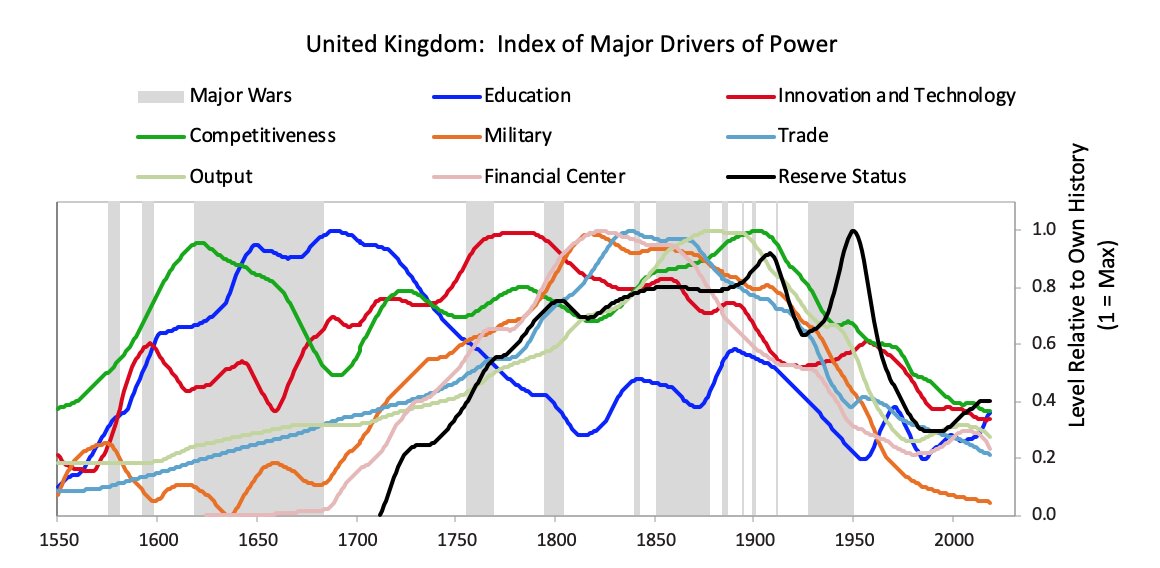

英國的崛起始於 1600 年之前,體現在多個維度:

- 教育:培養了高素質人才

- 創新與技術:持續的技術領先

- 競爭力:不斷增強的經濟競爭力

- 資本主義體系:採用資本主義制度激勵集體協作,並結合商業運營與軍事力量

- 英國東印度公司(British East India Company):取代 VOC 成為全球最具經濟主導力的公司,其軍事力量約為英國政府常備軍的兩倍

圖 9.1:英國帝國八大實力指標(1700-1900)

巔峰時期的實力#

在 19 世紀的巔峰期,英國以僅佔世界 2.5% 的人口:

- 創造了全球 20% 的收入

- 控制了全球 40% 以上的出口

- 統治了全球超過 20% 的陸地面積和 25% 的人口

- London 成為全球金融中心,英鎊成為全球主要儲備貨幣

工業革命的角色#

第一次工業革命#

約 1760 年,英國創造了一種全新的生產方式——Industrial Revolution(工業革命),以蒸汽機(steam engine) 為核心的機械化生產,大幅提高了生產力和生活水準。

這個相對小的國家憑藉以下要素成為世界最強國:

- 發明創造力

- 資本主義制度

- 優秀的船隻和技術實現全球化

- 強大的軍事力量

第二次工業革命(1870-1900s)#

這一時期帶來了更多重大技術進步:

- 鋼鐵生產

- 汽車發明

- 電力及其應用:電話(Alexander Graham Bell)、白熾燈和留聲機(Thomas Edison)

這段時期在不同國家有不同名稱:美國稱為 “the Gilded Age”,法國稱為 “la Belle Epoque”,英國稱為 “the Victorian Era”。繁榮伴隨著巨大的貧富差距。

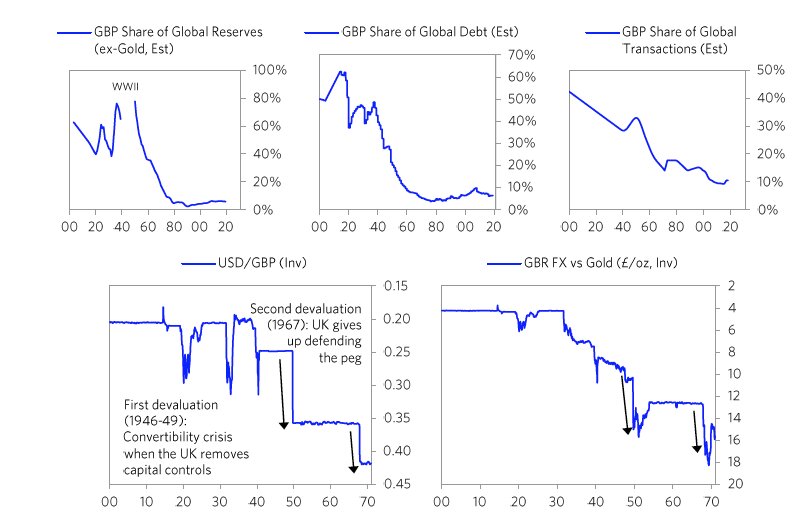

英鎊作為儲備貨幣#

London 取代 Amsterdam 成為全球資本市場中心後,持續進行金融創新。英鎊的儲備貨幣地位具有以下特點:

- 滯後性:如同世界通用語言一樣,儲備貨幣地位在帝國其他實力指標開始下滑後仍能維持很長時間

- 即使美國在二戰結束前就已在軍事、經濟、政治和金融上超越英國,英鎊仍花了超過 20 年才完全喪失儲備貨幣地位

- 1950 年代,各國央行仍持有相當比例的英鎊儲備

- 1960 年,約一半的國際貿易以英鎊計價

圖 9.2:英鎊儲備貨幣地位的衰落

衰落的過程#

競爭力的喪失#

從 19 世紀末開始,英國的相對實力出現下滑:

- 其他國家複製英國的技術與方法,變得更具競爭力

- 維持帝國的成本越來越高,利潤越來越低

- 美國約在 1900 年在經濟和軍事上達到可與英國匹敵的水平

- 英國開始過度借貸,國內貧富差距擴大

兩次世界大戰的影響#

第一次世界大戰(1914-1918)#

- 各國間因貧富差距、經濟競爭和軍事力量對比而形成聯盟

- 約 850 萬士兵和 1,300 萬平民死亡

- 戰後西班牙流感又奪走約 2,000-5,000 萬人的生命

- 戰後在 Paris Peace Conference(巴黎和會) 上建立新世界秩序

戰間期(1920s-1930s)#

- 1920 年代的繁榮(“Roaring ’20s”)建立在債務和貧富差距之上

- 1929 年債務泡沫破裂,引發大蕭條

- 各國印鈔、貨幣貶值,內外衝突加劇

- 德國和日本在 1930 年代初開始領土擴張

第二次世界大戰(1939-1945)#

- 超過 2,000 萬人死於軍事衝突

- 英國雖然兩次大戰都站在勝利一方,但結果是:

- 背負巨額債務

- 帝國變得入不敷出

- 面對更多更具競爭力的對手

- 國內貧富差距引發政治分歧

英國的戰爭借款約佔其戰爭開支的三分之一。戰後英國無法在不加稅或削減支出的情況下償還債務,被迫禁止殖民地主動出售其持有的英鎊債務資產。

英鎊的衰落:三個關鍵階段#

第一階段:1946-47 年兌換危機與 1949 年貶值#

戰後背景:英國實施嚴格的外匯管制,將英鎊兌換美元需經英格蘭銀行批准。為恢復 Bretton Woods 體系下的可兌換性,美國向英國提供了 37.5 億美元貸款(約佔英國 GDP 的 10%)。

1947 年兌換危機:

- 當部分可兌換性在 1947 年 7 月恢復時,英鎊遭到大量拋售

- 英國採取緊縮措施:限制從美國進口奢侈品、削減國防開支、動用外匯儲備

- 首相 Clement Attlee 發表戲劇性演說,呼籲國民像戰時一樣犧牲來保衛英鎊

- 演說後擠兌反而加速——五天內英國花費 1.75 億美元儲備保衛匯率

- 到 8 月底,可兌換性被暫停

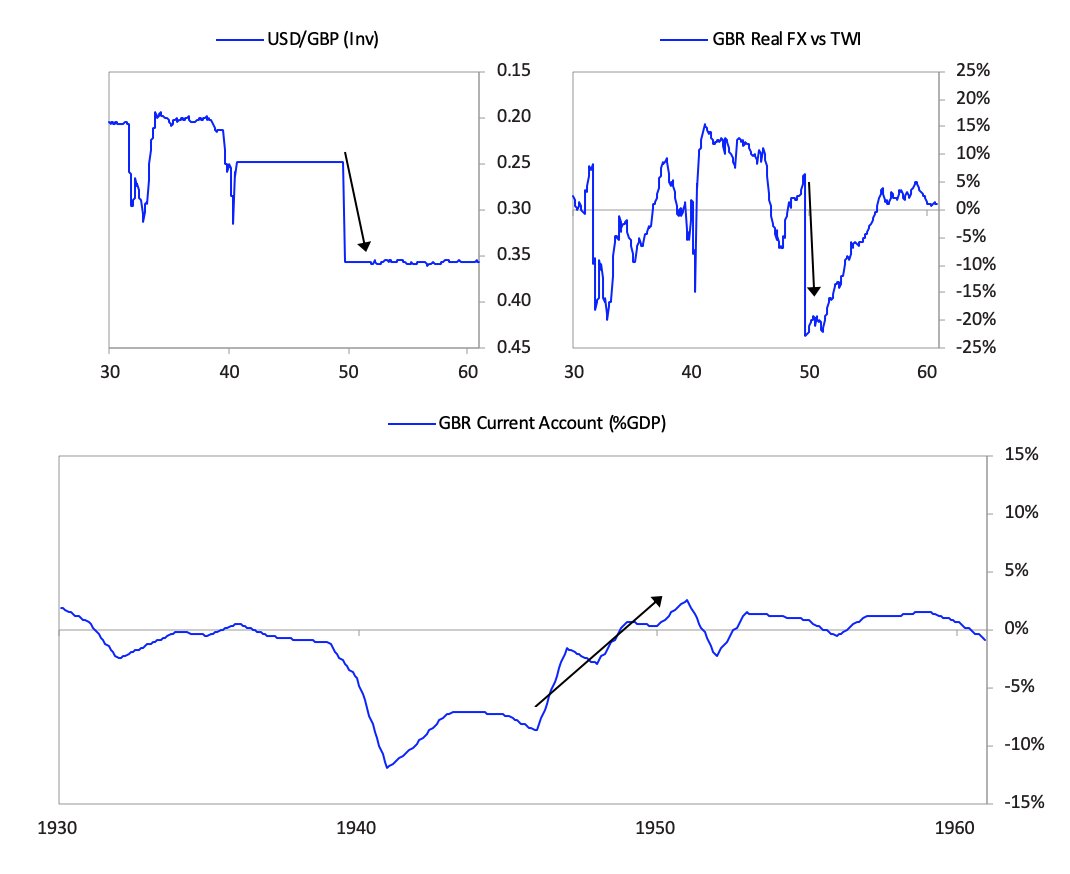

1949 年貶值:

- 英國出口競爭力不足,無法賺取足夠外匯

- 美國不願繼續以低利率貸款支撐英鎊

- 1949 年 9 月,英鎊對美元貶值 30%

- 貶值恢復了競爭力,到 1950 年代中後期,完全可兌換性得以恢復

貶值未引發大規模拋售英鎊資產,原因在於:大部分英國資產由美國政府(願意承擔損失以恢復可兌換性)和英鎊區國家(如印度、澳洲,貨幣釘住英鎊)持有。英聯邦國家跟隨貶值本幣,降低了貶值損失的可見性。

圖 9.3:1949 年英鎊貶值與經常帳改善

第二階段:1950-60 年代維持英鎊地位的國際努力#

儘管 1949 年貶值在短期內有所幫助,但英國在此後 20 年間反覆面臨國際收支壓力。國際政策制定者擔心英鎊崩潰會嚴重損害 Bretton Woods 體系,因此採取了多項支撐措施:

- Bilateral Concerte(1961-64):主要已開發國家央行透過國際清算銀行(BIS)向英國提供多次貸款

- BIS Group Arrangement 1(1966-71):提供換匯安排以抵消英鎊儲備下降的壓力

- 英鎊區(Sterling Area)制度:英國要求區內所有貿易以英鎊計價,所有貨幣釘住英鎊

到 1960 年代中期:

- 各國央行平均英鎊儲備佔比降至約 20%

- 但英鎊區國家仍持有約 50% 的儲備在英鎊(如澳洲直到 1965 年仍有 90% 儲備為英鎊)

- 國際貿易已壓倒性地以美元計價(約佔一半)

1950-60 年代的英國最好被理解為一個區域經濟強權,英鎊則是區域儲備貨幣,而非真正的全球儲備貨幣。各種安排本質上是徒勞的權宜之計,試圖抵擋已經改變的潮流。

第三階段:1967 年貶值與英鎊儲備貨幣地位的終結#

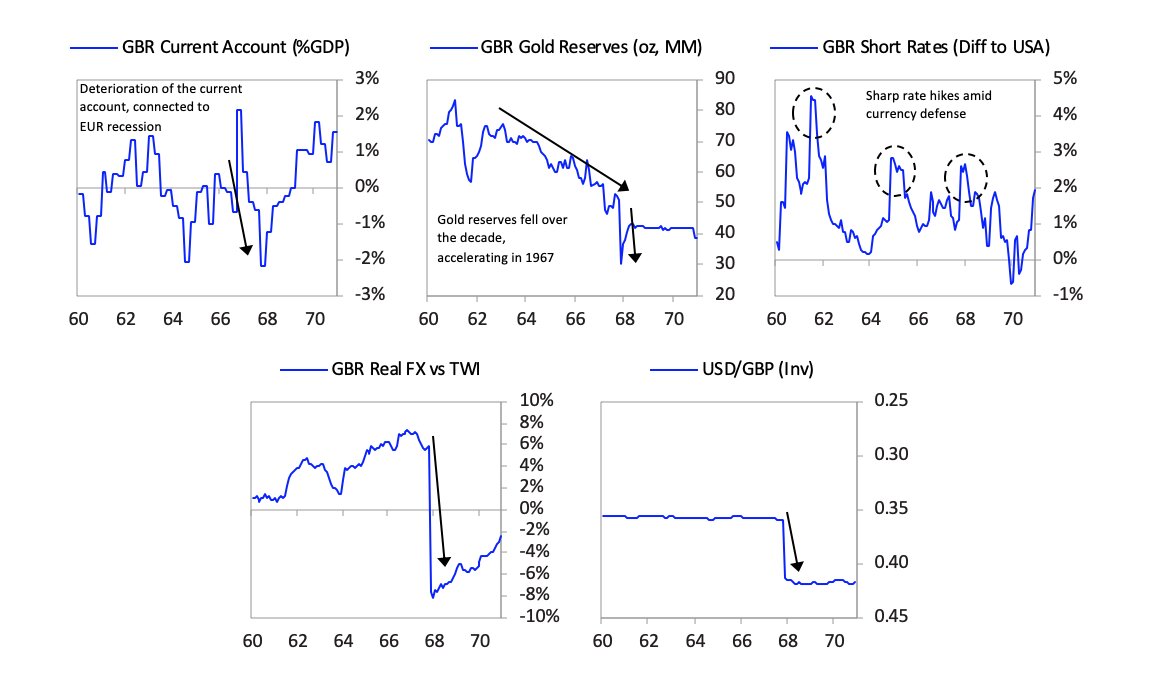

整個 1960 年代,英國被迫透過以下方式保衛匯率:

- 出售約一半的外匯儲備

- 維持高於其他已開發國家的利率(即使經濟表現不佳)

- 1961 年和 1964 年,英鎊遭受強大拋壓,僅靠急升利率、加速拋售儲備和美國及 BIS 的短期信貸才勉強維持

- 到 1966 年,保衛匯率被英國資深政策制定者形容為 “a sort of British Dien Bien Phu”(一場英國版的奠邊府戰役)

1967 年貶值:

- 觸發因素:已開發國家利率上升、英國主要出口市場衰退、中東衝突加劇

- 英國決定將英鎊對美元貶值 14%

- 貶值後,各國央行首次主動出售英鎊儲備(而非僅減少新增持有),轉向美元、德國馬克和日圓

圖 9.4:1967 年英鎊貶值 14%

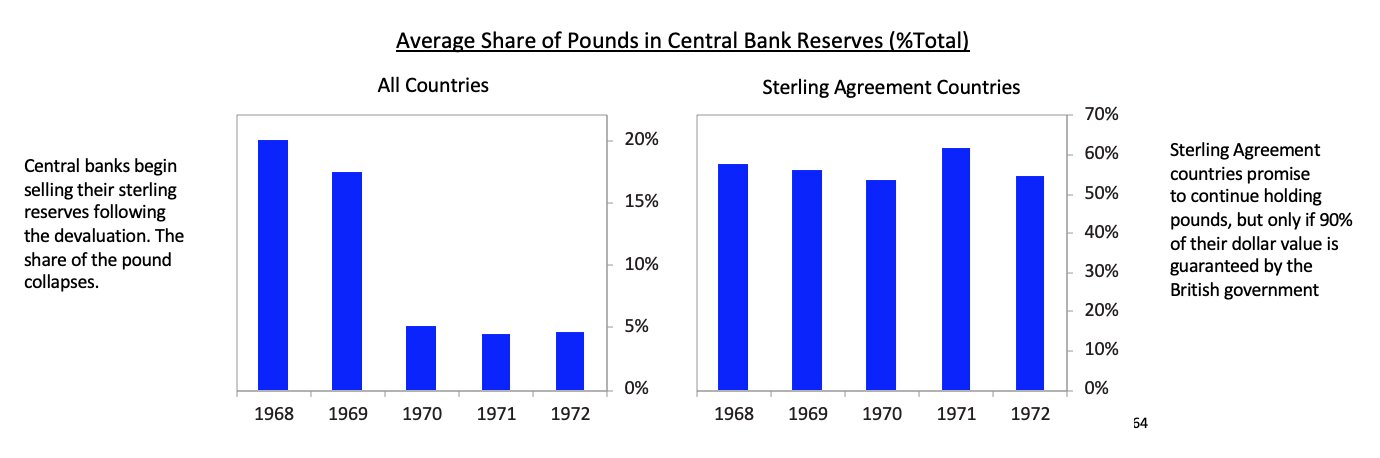

1968 年英鎊協議(Sterling Agreement):

- 英鎊區成員同意維持英鎊儲備的最低持有量

- 條件是英國政府以美元擔保 90% 的英鎊儲備價值

- 這意味著所有 1968 年後仍持有高比例英鎊儲備的國家,實際上持有的是以美元擔保的英鎊,英國承擔進一步貶值的風險

圖 9.5:英鎊協議與美元的主導地位

從英國到美國的權力轉移#

英國帝國的衰落與美國的崛起遵循了與荷蘭-英國交替完全相同的模式:

- 戰後新秩序:二戰後在 Bretton Woods Conference、Yalta Conference、Potsdam Conference 等會議上建立新的世界秩序

- 貨幣體系:美元與黃金掛鈎,其他國家貨幣與美元掛鈎,超過 40 個國家採用此體系

- Marshall Plan(馬歇爾計畫):與一戰後讓戰敗國背負沉重債務不同,美國向包括戰敗國在內的國家提供大規模財政援助

- 金融中心轉移:New York 取代 London 成為全球首要金融中心

關鍵對比:一戰後戰敗國被強加巨額債務(導致德國惡性通脹和最終的二戰);二戰後美國透過 Marshall Plan 提供援助,同時戰敗國的貨幣和債務被清除。這一策略性差異奠定了戰後 75 年相對和平繁榮的基礎。

英國帝國的故事再次印證了 Dalio 的核心論點:儲備貨幣地位是帝國實力中最後衰退的指標,但一旦財政基本面惡化到無法支撐,即使是最深厚的制度慣性也無法阻止貨幣的貶值與替代。