核心論點#

本章是 Chapter 2 的附錄,以更細緻的視角檢視貨幣價值的變化。Dalio 聚焦於大規模貶值與儲備貨幣地位的喪失,因為當前美元、歐元、日圓正處於長期債務週期的晚期——債務高企、實質利率補償低落、大量新債務被創造與貨幣化。

大多數人過度關注資產的漲跌,卻很少擔心貨幣本身的貶值風險。歷史告訴我們,這種忽視代價高昂。

印鈔與貶值是最簡單的解債之道#

所有貨幣最終都會貶值或消亡。人們傾向認為「現金」是安全資產,但事實並非如此。

解決債務危機的四個槓桿#

| 手段 | 特性 |

|---|---|

| 撙節(Austerity) | 通縮性質,太過痛苦而難以持久 |

| 債務違約與重組 | 通縮性質,債務人破產、債權人損失財富 |

| 財富移轉(加稅重分配) | 政治上具挑戰性,但較前兩者可容忍 |

| 印鈔與貶值 | 最便捷、最常見、最不被理解的方式 |

印鈔看起來是好事——它紓解債務壓力,推高資產價格,讓人們覺得更富有。但沒有人承認政府並沒有這些錢——政府就是我們的集合體,總有人要為此買單。

印鈔之所以「受歡迎」,是因為:

- 紓解債務壓力,讓人感覺良好

- 難以辨認誰的財富被拿走(實際上是貨幣與債務資產的持有者)

- 以貶值貨幣衡量,資產價格上漲,讓人以為自己更富有

所有貨幣都曾貶值或消亡#

歷史數據#

- 自 1700 年以來存在過的約 750 種貨幣中,僅約 20% 仍然存在

- 存活下來的貨幣全部都曾被貶值

- 1850 年的主要貨幣與今天截然不同——德國用 Gulden 或 Thaler,日本用 Koban 或 Ryo,義大利有六種可能的貨幣

圖 4.1:1850 年以來主要貨幣的即期匯率與持有現金總回報

圖 4.2:貨幣貶值的六個主要時期

貨幣貶值的對象#

貨幣貶值最重要的對象是債務——因為印鈔的目的就是減輕債務負擔。

新創造的貨幣與信用流向何處,決定了後續發展:

- 流入生產力與企業利潤 → 實質股價上漲(有益的貶值)

- 流出現金與債務資產,湧入通膨對沖資產與其他貨幣 → 自我強化的貨幣貶值螺旋(破壞性的貶值)

存在兩種貶值:系統性有益的貶值(對貨幣持有者有代價,但對整體有利)和系統性破壞的貶值(摧毀信用與資本配置系統,但為了清除債務以建立新貨幣秩序而不得不為之)。

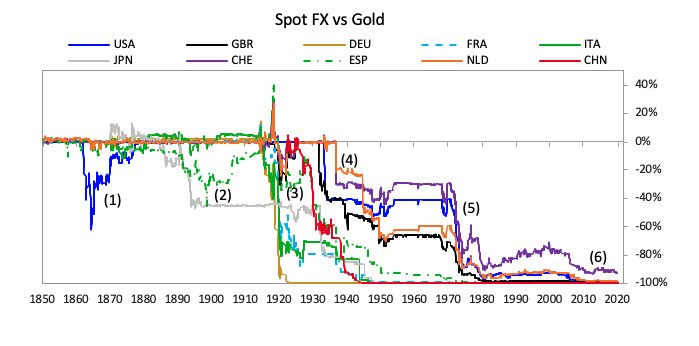

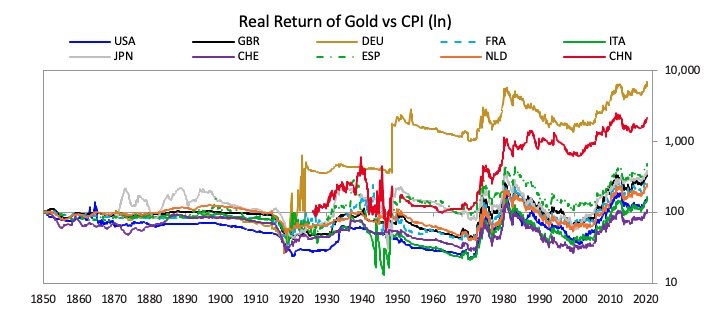

貨幣相對於黃金的價值變化#

圖 4.3:主要貨幣相對黃金的貶值幅度

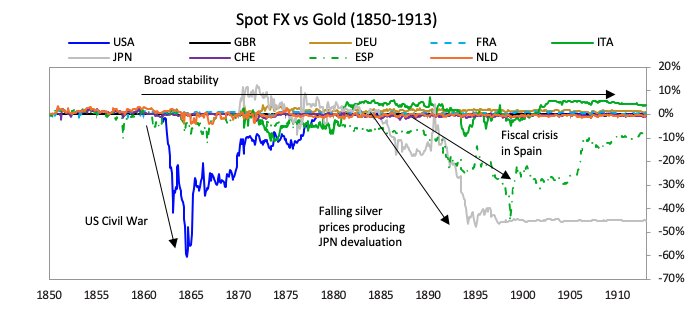

170 年來的六次大貶值#

自 1850 年以來,主要貨幣經歷了六個大貶值時期(另有更多次級貨幣的貶值):

- 1860 年代:美國內戰融資需求,暫停黃金兌換,印製 “greenbacks”

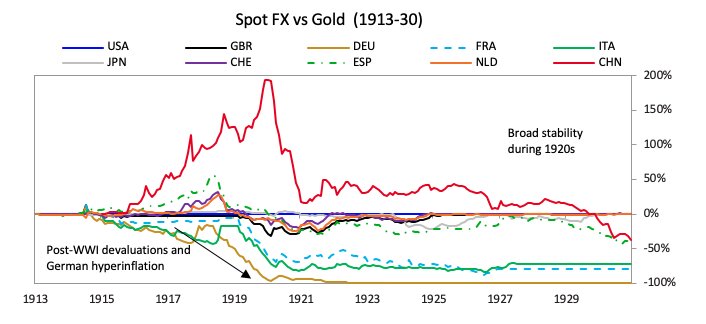

- 1914-1920 年代:一戰導致參戰國大量印鈔融資戰爭債務;戰後德國馬克完全崩潰(Weimar 超級通膨),其他貨幣也大幅貶值

圖 4.4:一戰期間各國借貸與貨幣貶值

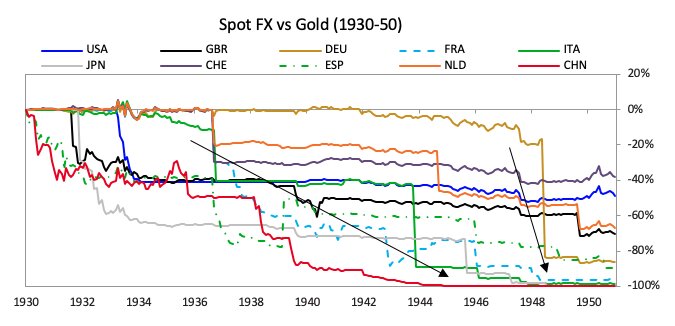

- 1930-1945:債務泡沫破裂 → 印鈔與競爭性貶值 → 二戰債務 → 更多印鈔;戰敗國(德、日、義、中)貨幣與債務完全被摧毀

圖 4.5:1930 年代全球債務危機與貨幣脫鉤

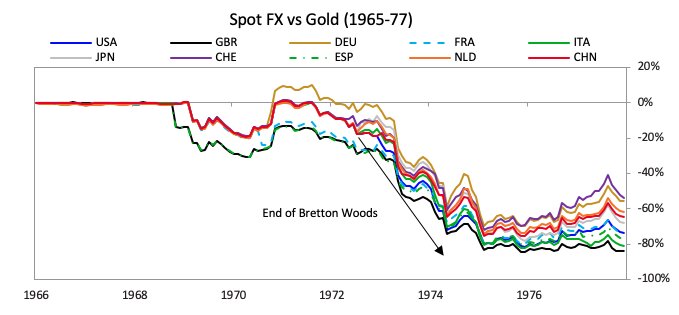

- 1968-1973:美國過度支出,1971 年 Nixon 宣布美元與黃金脫鉤,從 Type 2 貨幣體系轉向法定貨幣體系

圖 4.6:1950 年代各貨幣相對 1850 年代的購買力

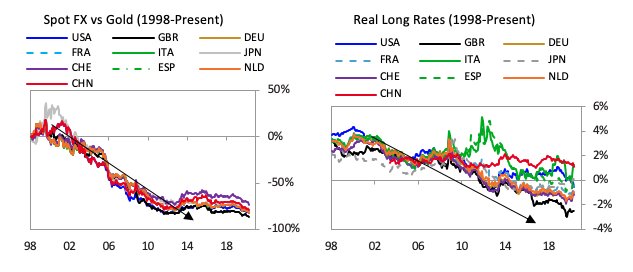

- 2000 年至今:大量貨幣與信用創造、利率低於通膨率,貨幣相對黃金持續而漸進地貶值

圖 4.7:2000 年後貨幣相對黃金的有序貶值

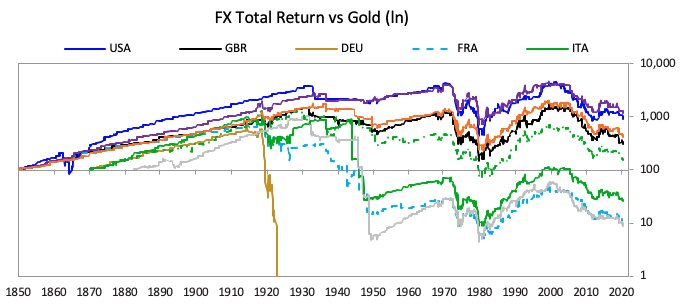

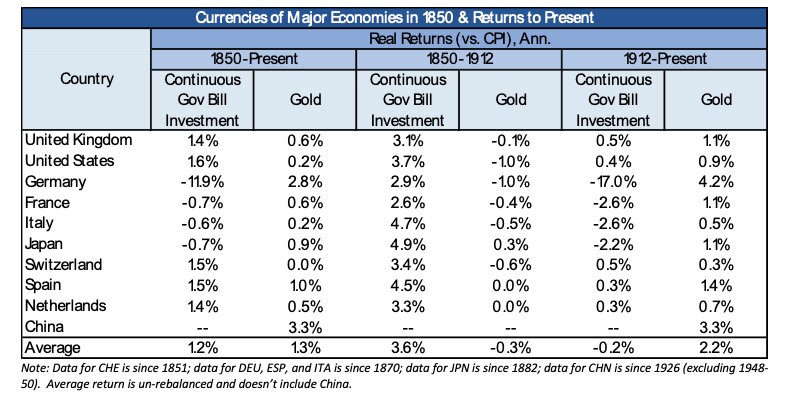

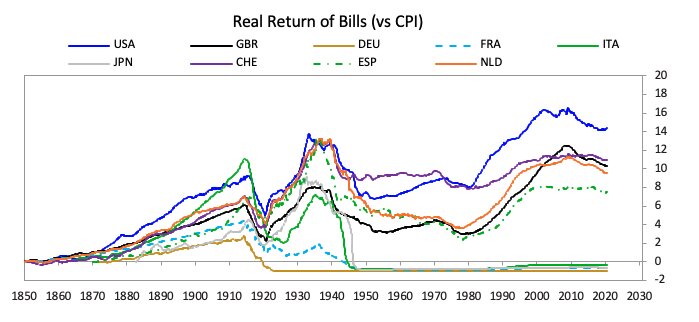

關鍵數據#

- 自 1850 年以來,持有計息現金貨幣的年均實質回報為 1.2%,略低於持有黃金的 1.3%

- 自 1912 年(現代法定貨幣時代)以來,計息現金的實質回報為 -0.2%,黃金為 +2.2%

- 約半數國家的計息現金提供正實質回報,另一半為負回報;德國因超級通膨而兩度完全歸零

圖 4.8:1850 年以來持有計息現金的平均年回報

黃金的角色#

- 1850-1971:黃金價格穩定,貨幣與信用擴張但仍與黃金掛鉤

- 1971:貨幣與黃金脫鉤,央行獲得不受約束的印鈔能力

- 1971-1980:通膨飆升、實質利率為負,黃金大幅升值

- 1980-2000:Volcker 升息遠超通膨率,美元走強,黃金下跌

- 2000 至今:央行壓低利率、印鈔購買金融資產,支撐黃金價格

圖 4.9:1850 年至今黃金的實質回報

貨幣相對於商品和服務的價值(購買力)#

以 CPI 商品籃衡量貨幣的購買力變化:

- 兩次世界大戰期間表現極差

- 約半數貨幣的計息現金回報高於通膨率,另一半提供糟糕的實質回報

- 所有情況中都存在約 10 年為週期的大幅波動

歷史表明,在債務週期晚期持有計息現金貨幣作為價值儲存,存在非常大的風險。

圖 4.10:貨幣相對商品與服務的購買力變化

失去儲備貨幣地位的歷史模式#

貨幣貶值和失去儲備貨幣地位由相同的原因(債務危機)驅動,但失去儲備地位是長期大幅貶值的結果。

共同模式#

所有主要案例都經歷了經典的擠兌動態(Run Dynamic):

- 對央行的債權遠超可用的硬通貨

- 央行淨準備金在實際貶值前就開始下降,有時提前數年

- 擠兌通常伴隨重大債務問題,往往與戰爭支出相關

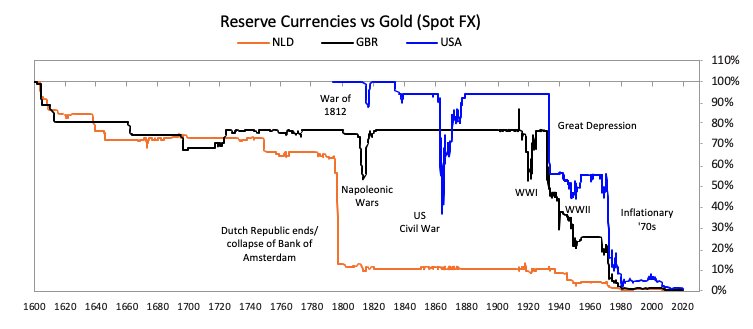

三大儲備貨幣的衰落#

| 貨幣 | 衰落特徵 |

|---|---|

| 荷蘭盾(Guilder) | 崩潰迅速而劇烈,不到十年;伴隨第四次英荷戰爭的失敗與法國入侵 |

| 英鎊(Pound) | 較為漸進,經歷兩次貶值才完全失去儲備地位;許多持有者因政治壓力繼續持有,資產表現顯著落後美國 |

| 美元(Dollar) | 經歷兩次大幅貶值(1933、1971)和 2000 年後的漸進貶值,但尚未失去儲備地位 |

失去儲備貨幣地位的典型路徑#

- 經濟與政治主導地位已被新興對手超越,產生脆弱性(如荷蘭落後英國、英國落後美國)

- 大量且不斷增長的債務被央行貨幣化——印鈔購買政府債務

- 貨幣自我強化式的逃離,財政與國際收支赤字太大而無法透過削減開支來彌合

圖 4.11:儲備貨幣喪失地位的歷史模式

戰敗國通常面臨貨幣的完全崩潰與重建。但即使是戰勝國,若負債遠超資產且競爭力下降(如英國),也會逐漸失去儲備貨幣地位。

貶值後的分歧#

貶值後的結果取決於一個關鍵變數:該國在貶值時仍保有多少經濟與軍事實力。實力越強,儲蓄者越願意繼續將資金留在該國。