章節概覽#

外匯(foreign exchange, FX)市場是全球最大的金融市場,2016 年日均交易量約 5.1 兆美元,是全球固定收益市場的 10–15 倍、股票市場的約 50 倍。它 24 小時不間斷運作,連接從多億美元基金到個人投資者的各種參與者。

外匯市場的重要性在於:

- 國際貿易依賴貨幣兌換

- 跨境資本流動透過外匯市場連結全球金融市場

- 投資組合績效越來越受全球因素左右,匯率成為績效的關鍵決定因素

- 即使「純國內」投資組合,也受外匯波動影響——大型企業常有大量海外營收(標普 500 約 30% 獲利來自美國境外)

學習重點包括:

- 定義匯率,並區分名目匯率(nominal exchange rate)與實質匯率(real exchange rate)、即期匯率(spot exchange rate)與遠期匯率(forward exchange rate)

- 計算並解釋貨幣對另一貨幣的百分比變動

- 描述外匯市場的功能與參與者

- 解釋匯率對國際貿易與資本流動的影響

外匯市場的功能與參與者#

兩大交易動機#

- 國際貿易:企業與個人為購買境外商品或服務而兌換貨幣(例如德國旅客把歐元換成英鎊到倫敦旅行)

- 資本市場交易(佔比更大):投資人為投資境外資產而兌換貨幣,包括 FDI(如建廠)與證券投資(股票、債券等)

無論動機為何,市場參與者都面臨匯率變動風險,可透過外匯工具避險(hedge),或反向地以投機(speculate) 賺取匯率波動的利潤。

即期、遠期、外匯交換、選擇權#

即期交易(spot transaction)#

- 立即交割(多數貨幣為 T+2,加元對美元則為 T+1)

- 採用的匯率稱為即期匯率(spot exchange rate)

- 雖然新聞與大眾常引用,但僅佔總交易量的少數

遠期交易(outright forward)#

- 在今天約定未來某日以特定匯率交割

- 匯率稱為遠期匯率(forward exchange rate)

- 例:英國公司預計 85 天後收到 1 億歐元,可今天與外匯交易商簽訂 85 天遠期合約以鎖定匯率,避免未來即期匯率變動的風險

在場外(OTC)市場,遠期合約的金額與到期日可由雙方自行協商;流動性會隨期限延長與規模擴大而下降。

另也有交易所交易的外匯期貨(futures contracts),固定合約金額與交割日、需保證金,並每日盯市;CME 的 IMM 是最主要的場所。

外匯交換(FX swap)#

- 同時進行一筆即期交易與一筆遠期交易

- 主要用途:展延既有遠期部位——以即期沖銷到期遠期,再簽訂新的更遠日期遠期

- 另一用途為「交換融資(swap funding)」:以 FX swap 取代直接的外幣借款

「FX swap」(即期 + 遠期,僅兩個交割日)不同於「currency swap(貨幣交換合約)」(多期、多次付款)。

範例:交易員於第 0 天賣出 1 億歐元 95 天遠期,匯率 USD/EUR = 1.2000。第 93 天為展延部位,他買入即期 1 億歐元(第 95 天交割,沖銷到期遠期),假設此時 USD/EUR = 1.1900:

$$ €100{,}000{,}000 \times (1.2000 - 1.1900) = \text{USD},1{,}000{,}000 $$

當天淨歐元金額為零,但會有美元現金流(此例為獲利 100 萬美元,類似遠期部位的盯市結算)。接著簽訂新的更遠期遠期賣出 1 億歐元,部位繼續維持。

外匯選擇權(FX options)#

- 支付權利金後,買方獲得權利但無義務在未來以約定匯率執行交易

- 僅在對買方有利時才會履約

- 為避險與投機提供高度彈性的工具

多數市場參與者會同時搭配即期、遠期、FX swap 與選擇權,以及股票、債券、商品等部位,整合塑造符合其風險承受度與市場觀點的部位。

名目匯率 vs 實質匯率#

- 名目匯率(nominal exchange rate):日常生活中所引用的匯率,例如 USD/EUR = 1.0850

- 實質匯率(real exchange rate):把名目匯率以兩國物價水準調整後,反映「外國商品相對本國商品的相對價格」

實質匯率的意義在於衡量該國的國際競爭力——名目升值雖然減少出口商品在外國市場的售價競爭力,但若國內通膨高於外國,實質購買力仍可能朝相反方向變動。

匯率與貿易餘額:彈性法#

Marshall–Lerner 條件#

匯率貶值能否改善貿易餘額,取決於進出口需求的價格彈性是否足夠大。

廣義的 Marshall–Lerner 條件:

$$ \omega_X \varepsilon_X + \omega_M (\varepsilon_M - 1) > 0 $$

- $\omega_X, \omega_M$:出口、進口分別佔總貿易的比重,$\omega_X + \omega_M = 1$

- $\varepsilon_X$:外國對本國出口商品的需求彈性

- $\varepsilon_M$:本國對進口商品的需求彈性

若條件滿足,本幣貶值會將貿易餘額推向順差。

初始貿易平衡時 $\omega_X = \omega_M$,條件簡化為經典版本 $\varepsilon_X + \varepsilon_M > 1$。

若 $\varepsilon_M > 1$(進口需求富彈性),條件必然成立。

拆解兩個項目#

- 第一項 $\omega_X \varepsilon_X$:本幣貶值後,出口在外幣計價下變便宜,外國買家需求量上升,使本幣計價出口收入增加

- 第二項 $\omega_M (\varepsilon_M - 1)$:本幣貶值後,進口的本幣價格上升(增加支出);但量減少(減少支出)。淨效應取決於 $\varepsilon_M$——僅當 $\varepsilon_M > 1$ 時進口支出才下降

哪些商品的彈性較大?#

匯率調整在以下情況中對貿易餘額更有效:

- 商品有良好的替代品

- 商品在競爭性市場上交易

- 屬於奢侈品而非必需品

- 占消費者支出或廠商投入成本比重大

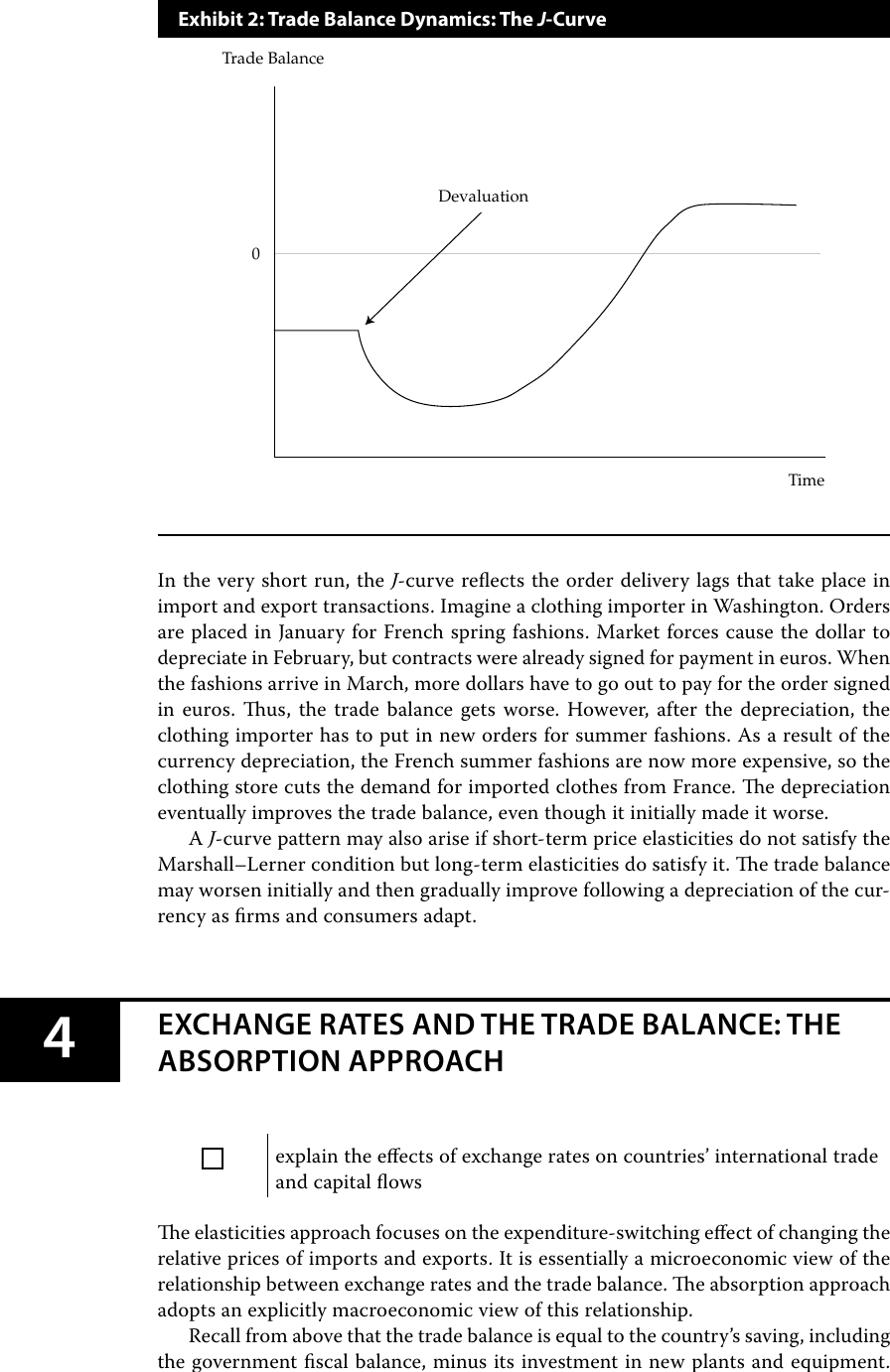

J 曲線效應#

即使滿足 Marshall–Lerner 條件,貶值在短期內可能先讓貿易餘額惡化,再逐步改善——這稱為 J 曲線效應(J-curve effect)。

原因:

- 短期內既有合約已鎖定數量與價格,調整需時

- 進出口商需要時間切換供應商、調整訂單

- 因此初期會出現「以更高本幣價格買同樣的進口、以更低外幣價格賣同樣的出口」,貿易餘額先惡化

- 數月後彈性逐步發揮,貿易餘額改善

Exhibit 2: 貿易餘額的動態變化 — J 曲線效應

匯率與貿易餘額:吸收法#

核心邏輯#

吸收法(absorption approach)從總體經濟角度看貿易餘額:

$$ X - M = Y - (C + I + G) $$

貿易餘額即「產出 − 國內吸收(absorption)」。要把貿易餘額推向順差,貶值必須使所得相對於支出增加,等同提高國民儲蓄相對於投資。

兩種情境#

- 經濟有閒置產能:貶值將需求轉向國內生產,提高所得;部分新增所得會被儲蓄,貿易餘額得以改善

- 經濟達充分就業:貶值無法擴大產出,必須先壓低國內支出才能改善貿易餘額。主要機制是財富效果(wealth effect)——本幣貶值降低本幣資產的購買力,家戶反應為減少消費、增加儲蓄

充分就業下,貶值對貿易順差的改善只是暫時的。當實質財富恢復後,儲蓄誘因消退,貿易餘額回到原點。根本性改善需要支出/儲蓄行為的結構性改變(如財政紀律、提高實質利率以鼓勵儲蓄)。

對應的資本帳變動#

貿易餘額改善必然伴隨資本帳的相應變化:國民儲蓄不只要增加,還必須願意流向外國資產。實務上,需要外國資產與本國資產的相對價格調整,使外國資產對雙邊投資人更具吸引力。

重要結論#

- 匯率由各國中央銀行採取不同程度的「匯率制度(exchange rate regime)」管理

- FX 市場過於複雜且與其他全球金融市場交織,無法以單一變數(如利差)充分解釋

- 貿易順差(赤字)必伴隨資本帳赤字(順差);影響貿易餘額的因素必然以相反方向影響資本帳

- 貿易順差反映國內儲蓄(含財政餘額)超過投資;貿易赤字則反映儲蓄不足,須由外國借款或出售資產融通

匯率變動對貿易餘額的影響可從兩個互補角度分析:

- 彈性法(elasticities approach):聚焦商品相對價格變化引起的支出組成調整

- 吸收法(absorption approach):聚焦匯率對總支出/儲蓄決策的影響