章節概覽#

全球投資人面對兩個根本相關的問題:「該投資哪些國家?」與「該投資哪類資產?」。要回答這些問題,必須跨國比較預期 GDP 成長率、貨幣與財政政策、貿易政策、競爭力,以及長期的人口結構、人力與實體資本累積、比較優勢等。

國際貿易透過下列途徑促進成長:

- 提升資源配置效率

- 提供更大的資本與商品市場

- 促進依比較優勢的專業分工

金融資本的跨境流動則能提升流動性、推升產出、降低資金成本。

學習重點包括:

- 比較 GDP 與 GNP

- 描述國際貿易的效益與成本

- 對比比較優勢(comparative advantage)與絕對優勢(absolute advantage)

- 比較 Ricardo 與 Heckscher–Ohlin 模型的貿易理論與比較優勢來源

- 描述國際收支(balance of payments, BOP)帳戶與其組成

- 解釋消費者、企業與政府的決策如何影響 BOP

基本名詞#

GDP vs GNP#

- 國內生產毛額(GDP):在「地理範圍內」由要素生產的最終商品與服務的市場價值

- 國民生產毛額(GNP):由「該國國民提供的要素」(不論在境內或境外)生產的最終商品與服務市場價值

GDP 包含、GNP 不含外國人在境內的生產;GNP 包含、GDP 不含本國人在境外的生產。

進出口與貿易條件#

- 進口(imports):本國向他國購入的商品與服務

- 出口(exports):本國銷往他國的商品與服務

- 淨出口(net exports)= 出口 − 進口:盈餘代表貿易順差,赤字代表貿易逆差

- 貿易條件(terms of trade)= 出口價格指數 / 進口價格指數:上升代表用同等出口可換取更多進口,貿易條件改善

自給自足、開放經濟、自由貿易#

- 自給自足(autarky)/ 封閉經濟(closed economy):完全不與他國貿易,價格稱為「自給價格(autarkic price)」

- 開放經濟(open economy):與他國貿易

- 自由貿易(free trade):政府無貿易限制,由全球供需決定均衡價格與數量

- 貿易保護(trade protection):透過關稅、配額等限制市場力量

開放貿易為國內家戶提供更多商品選擇,為企業提供更大市場與規模經濟,為投資人提供海外資本與投資機會。

比較優勢與絕對優勢#

定義#

- 絕對優勢(absolute advantage):以相同資源生產出更多某商品,或用更少資源生產出相同數量

- 比較優勢(comparative advantage):生產該商品的機會成本較低

範例#

| 機器 | 布(碼) | |

|---|---|---|

| 英國(單人單日) | 4 | 8 |

| 印度(單人單日) | 2 | 16 |

絕對優勢:英國在機器、印度在布料

機會成本:

- 英國 1 機器 = 2 碼布;1 碼布 = 0.5 機器

- 印度 1 機器 = 8 碼布;1 碼布 = 1/8 機器

比較優勢:英國(機器,機會成本較低)、印度(布料,機會成本較低)。

即使某國在所有商品上都沒有絕對優勢,仍可透過出口其比較優勢商品而獲益。雙方獲益的條件:世界價格落在兩國自給價格之間;世界價格距離本國自給價格越遠,本國獲益越多。

比較優勢會改變#

南韓在 1980 年代以紡織、成衣為主要出口,到 2015 年機械與運輸設備已佔出口近 60%。比較優勢的轉變來自政府政策、人力資本累積、企業學習採用新技術。

比較優勢可能隨結構轉變、技術擴散、新自然資源發現、人口結構變化等因素而變動。分析師應追蹤這些變化以辨識可受益的產業與企業。

兩大貿易模型#

Ricardo 模型#

- 由 David Ricardo 提出

- 假設勞動是唯一可變要素

- 比較優勢來源:勞動生產力(反映背後的技術差異)

- 預測:較小國家可能完全專業化,較大國家通常不完全專業化

印度資訊服務業在 1990 年代崛起即為比較優勢隨技術擴散而轉移的範例:高技能低工資勞動力、電信基礎建設、自由化政策共同造就。

Heckscher–Ohlin 模型#

- 也稱要素比例理論(factor-proportions theory)

- 假設資本與勞動皆為可變要素,各國技術相同但要素稟賦不同

- 比較優勢來源:相對要素稟賦

- 結論:勞動相對豐沛的國家會出口勞動密集財、進口資本密集財

H–O 模型多出一個要素,預測貿易會導致所得重分配:開放後出口品價格上升、進口品價格下降,提升豐沛要素的所得,壓低稀少要素的所得。

兩個模型相輔相成:Ricardo 強調技術差異,H–O 強調要素稟賦,皆為現實中重要的貿易驅動力。

國際收支(BOP)#

雙式記帳#

BOP 是雙式記帳系統,記錄一國與外部的所有經濟交易。理論上借方總額應等於貸方總額,淨額為零;實務上因資料來源不同會有統計差異。

- 借方(debit):資產增加或負債減少(例:進口、購買外國資產、收到外國付款)

- 貸方(credit):資產減少或負債增加(例:出口收款、支付進口款項、賣出資產給外國人)

BOP 的三大帳#

| 主帳 | 內容 |

|---|---|

| 經常帳(current account) | 商品貿易、服務貿易、所得收支、單方移轉 |

| 資本帳(capital account) | 資本移轉(債務免除、移民資產帶入)、非生產非金融資產買賣(自然資源權、專利、商標等) |

| 金融帳(financial account) | 本國對外資產(含官方準備、政府與民間資產)、外國持有本國資產 |

經常帳細項#

- 商品貿易(merchandise trade):所有商品與製造品買賣

- 服務(services):旅遊、運輸、工程、法律、會計、軟體、版權等

- 所得收支(income receipts/payments):對外資產的股息、利息

- 單方移轉(unilateral transfers):海外勞工匯款、外援、贈與

金融帳細項#

- 本國對外資產:官方準備(黃金、外匯、IMF 提款權)、政府資產、民間資產(含 FDI、外國股票、外國公債等)

- 外國持有本國資產:外國持有的本國公債、股票、不動產、FDI 等

國民所得會計與 BOP 的關聯#

開放經濟的基本恆等式#

封閉經濟:

$$ Y = C + I + G $$

開放經濟:

$$ Y = C + I + G + (X - M) $$

其中淨出口 $X - M$ 約等於經常帳餘額 $CA$。

經常帳的兩種表達#

由上式重新整理:

$$ CA = X - M = Y - (C + I + G) $$

意義:經常帳餘額 = 一國產出 − 國內吸收(domestic absorption)。 若一國消費 + 投資 + 政府支出超過產出,必有經常帳赤字(須向外國借款)。

與儲蓄的關係#

考慮可支配所得 $Y_d = Y + R - T$($R$ 為移轉收入,$T$ 為稅):

$$ C = Y_d - S_p = Y + R - T - S_p $$

代入並重新整理可得:

$$ CA = S_p - I + (T - G - R) $$

其中 $(T - G - R)$ 為政府儲蓄(government savings) $S_g$。即:

$$ \boxed{S_p + S_g = I + CA} $$

或進一步:

$$ CA = S_p + S_g - I $$

重要意涵:

- 經常帳赤字源自民間儲蓄不足、政府赤字、投資過熱三者之一或合成

- 經常帳盈餘則反映高民間儲蓄、低投資或政府盈餘

- 開放經濟可用儲蓄投資國內或累積外國資產,不必受國內儲蓄率限制——若投資機會佳,可透過經常帳赤字(外資流入)支應

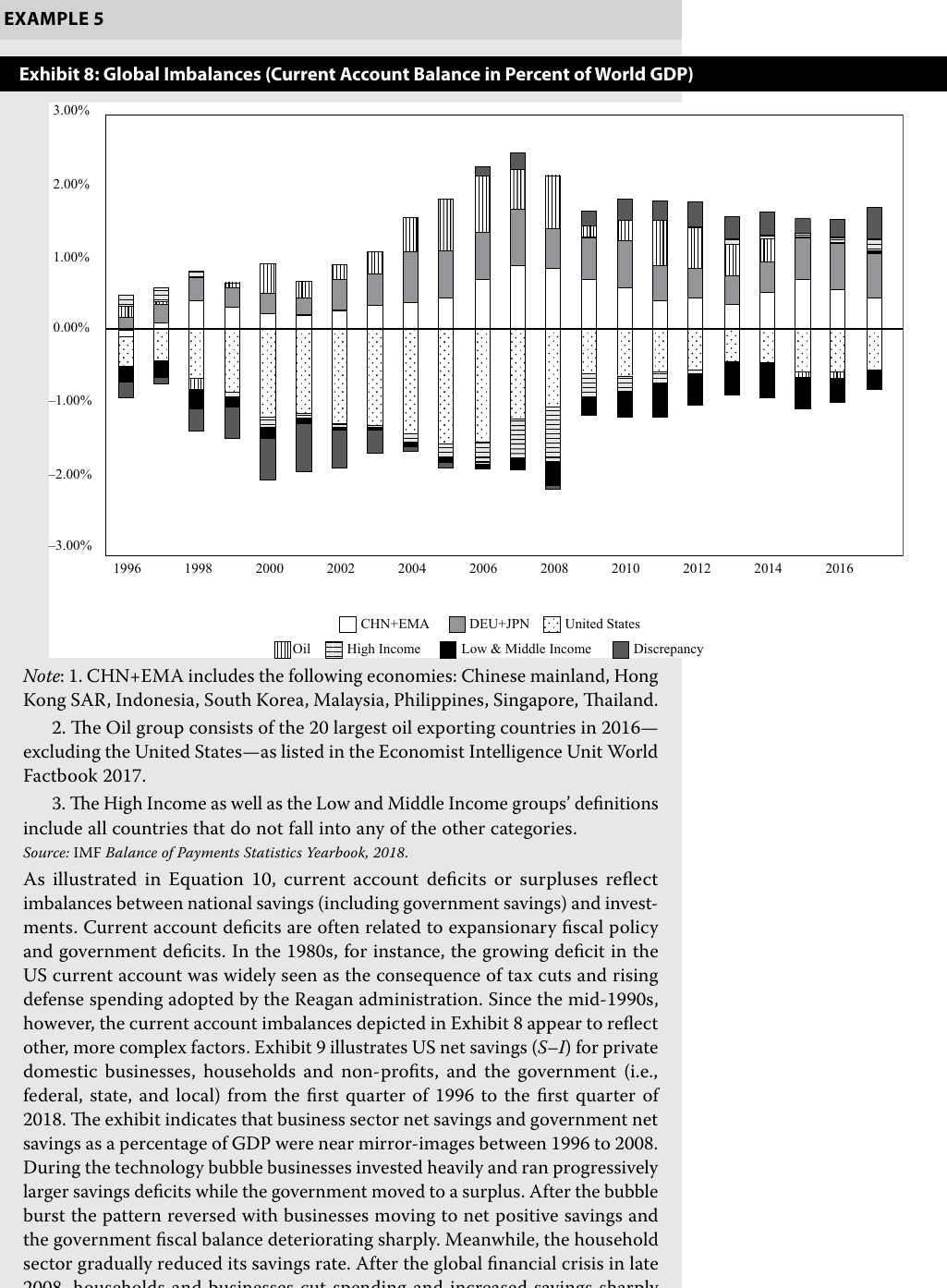

Exhibit 8: 全球失衡 — 主要國家/地區經常帳餘額佔世界 GDP 比重

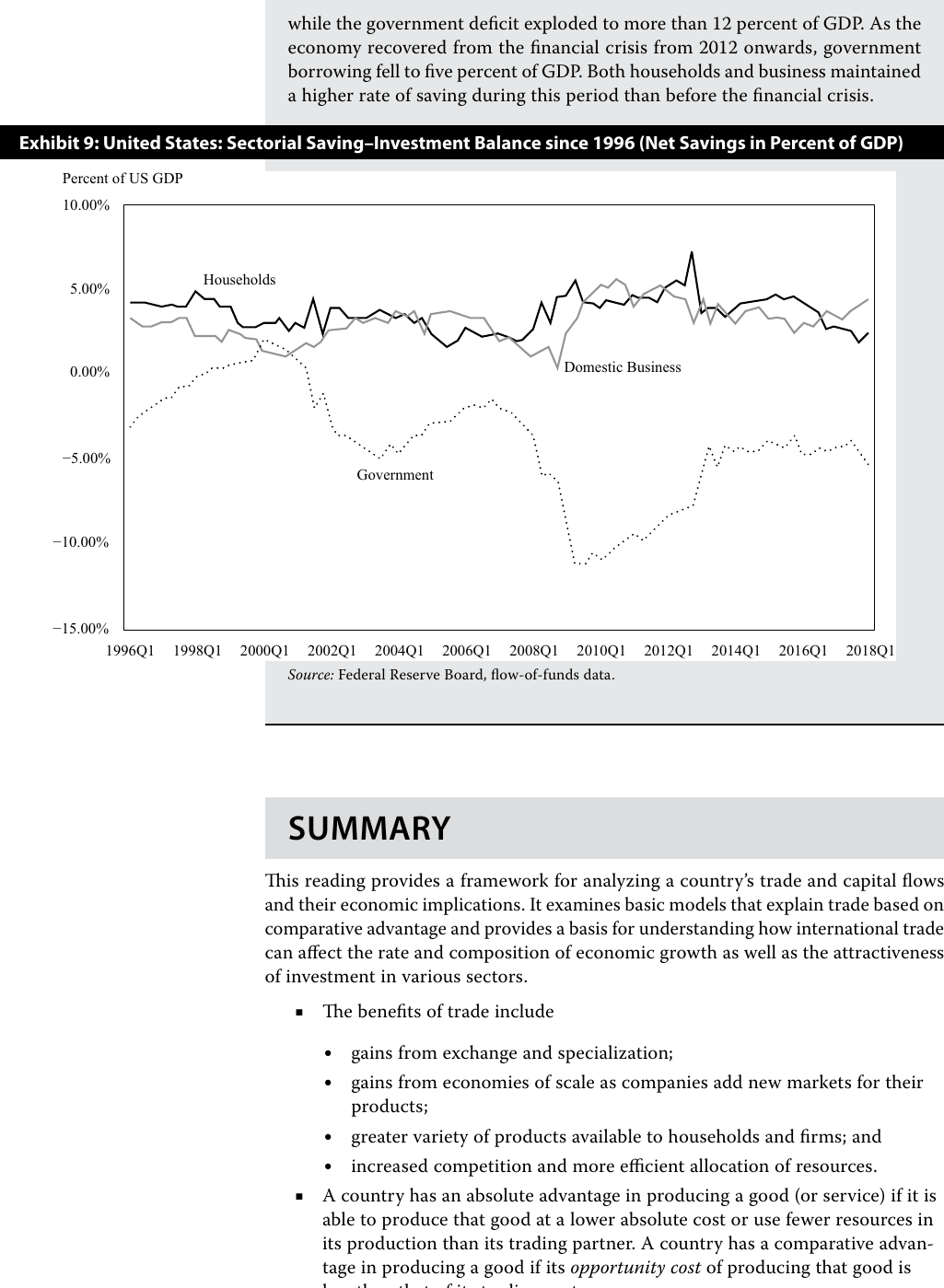

Exhibit 9: 1996 年以來美國各部門的儲蓄–投資餘額

經常帳赤字的雙面性#

- 若赤字源於高消費(私人或政府):未來未必有更高還款能力

- 若赤字源於高投資:擴張了生產能力,未來償還能力上升

持續性的經常帳赤字會累積對外負債。短期內,赤字國通常伴隨強勁內需、利差擴大、本幣升值;但長期若外資要求更高風險溢酬,貨幣可能反向貶值。

全球化的趨勢與意涵#

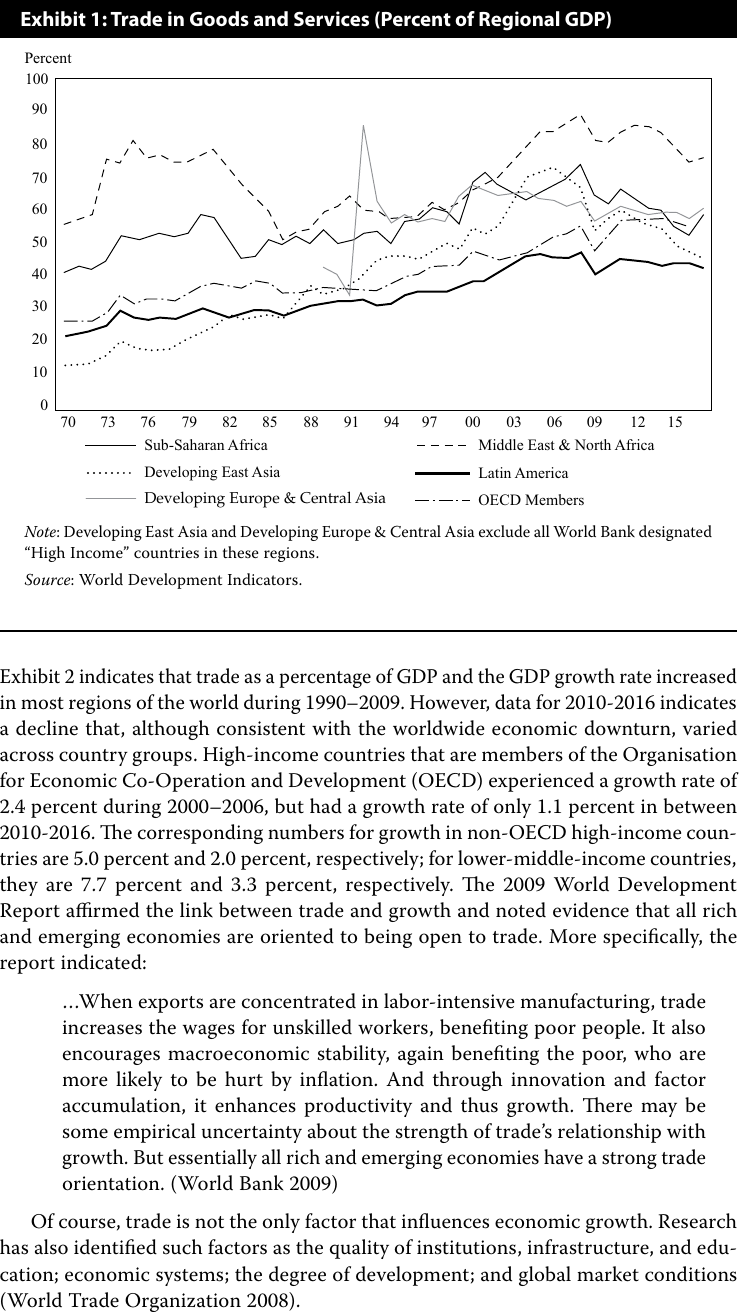

Exhibit 1: 各區域商品與服務貿易佔區域 GDP 的比例(1970–2015)

- 全球貿易佔 GDP 比例長期上升,2000 年後達 50% 以上

- 跨國公司(multinational corporations, MNC) 透過 FDI 在多國布建生產

- 公司內貿易(intra-firm trade) 已成為國際貿易的重要部分(如美國約 46% 進口屬此類)

- 全球化價值鏈讓不同零組件在最具效率的地區生產(如 iPhone 由日韓中美協作)

區分兩種跨境投資:

- 外人直接投資(FDI):在他國持有生產性資產的長期投資,企業成為 MNC

- 外人證券投資(FPI):個人或法人持有海外股票、債券等較短期金融資產

更深的全球依存度也意味著更大的全球競爭壓力——各國須維持生產彈性以即時回應全球供需變化。