章節概覽#

家戶與企業的個別決策對總體經濟影響有限,但政府的政策卻能左右整體經濟與金融市場走向。原因有二:

- 公部門僱用相當大比例的人口,並負擔大量支出

- 政府是全球債券市場最大的借款人

政府政策最終透過「借款」與「支出」展現出來,主要工具有兩類:

- 貨幣政策(monetary policy):中央銀行對貨幣與信用數量的調控

- 財政政策(fiscal policy):政府對稅收與支出的決策

兩者共同的目標是創造「成長穩定且為正、通膨穩定且偏低」的經濟環境,避免景氣大起大落。財政政策另外還承擔所得與財富重分配的角色。

學習重點包括:

- 比較貨幣政策與財政政策

- 描述貨幣的功能與定義

- 解釋貨幣創造的過程

- 描述貨幣的需求與供給理論

- 描述費雪效應(Fisher effect)

- 對比預期通膨與非預期通膨的成本

貨幣的功能與定義#

為何需要貨幣?#

在以物易物(barter economy)的世界中,交易需「雙重欲望吻合」、商品又需可分割、且各種商品間的價值比例極繁瑣。貨幣(money) 是任何被廣泛接受的「交換媒介(medium of exchange)」,能消除上述障礙。

三大功能#

- 交換媒介:用以購買商品或服務、清償債務

- 儲存價值(store of wealth):能將購買力跨期保存

- 價值衡量(unit of account):提供一致的計價基準

貨幣須具備五項特性:易被接受、價值已知、易分割、單位重量價值高、難偽造。早期金、銀因符合上述條件而長期擔任貨幣。

從金幣到紙鈔#

關鍵歷史發展是本票(promissory note):人們將黃金存放於金匠處換取存款收據,最終收據本身在市場流通。金匠演變為銀行,並發現存款不會同時被全部提領,於是部分存款可被「貸出」。這就是部分準備金銀行制度(fractional reserve banking),也是貨幣創造的源頭。

貨幣創造與貨幣乘數#

設準備率(reserve requirement)為 10%,初始存款 €100:

| 銀行 | 準備金 | 貸款 | 存款 |

|---|---|---|---|

| First Bank | €10 | €90 | €100 |

| Second Bank | €9 | €81 | €90 |

| Third Bank | €8.1 | €72.9 | €81 |

| …… | …… | …… | …… |

無限級數加總:

$$ \text{創造的總貨幣} = \frac{\text{初始存款}}{\text{準備率}} = \frac{€100}{0.10} = €1{,}000 $$

貨幣乘數(money multiplier):

$$ \text{Money Multiplier} = \frac{1}{\text{Reserve Requirement}} $$

準備率越低,貨幣乘數越大。央行可透過調整準備率影響貨幣供給。

貨幣的定義#

由於金融工具多樣化,貨幣統計分為:

- 狹義貨幣(narrow money):流通中的紙鈔硬幣加上活期存款等高流動性資產

- 廣義貨幣(broad money):狹義貨幣加上所有可用於購買的流動性資產(如儲蓄存款、定期存款、貨幣市場基金等)

各國的具體定義因金融體系差異而不同。

貨幣的需求#

三種動機#

- 交易動機(transactions):日常購買所需。與 GDP 成正比,且占 GDP 比例長期相對穩定

- 預防動機(precautionary):應對意外支出。也隨交易規模而上升

- 投機動機(speculative):在持有貨幣與其他金融資產之間權衡。

- 當其他資產(如債券)報酬上升 → 持有貨幣的機會成本上升 → 投機性貨幣需求下降

- 當其他資產風險上升 → 投機性貨幣需求上升

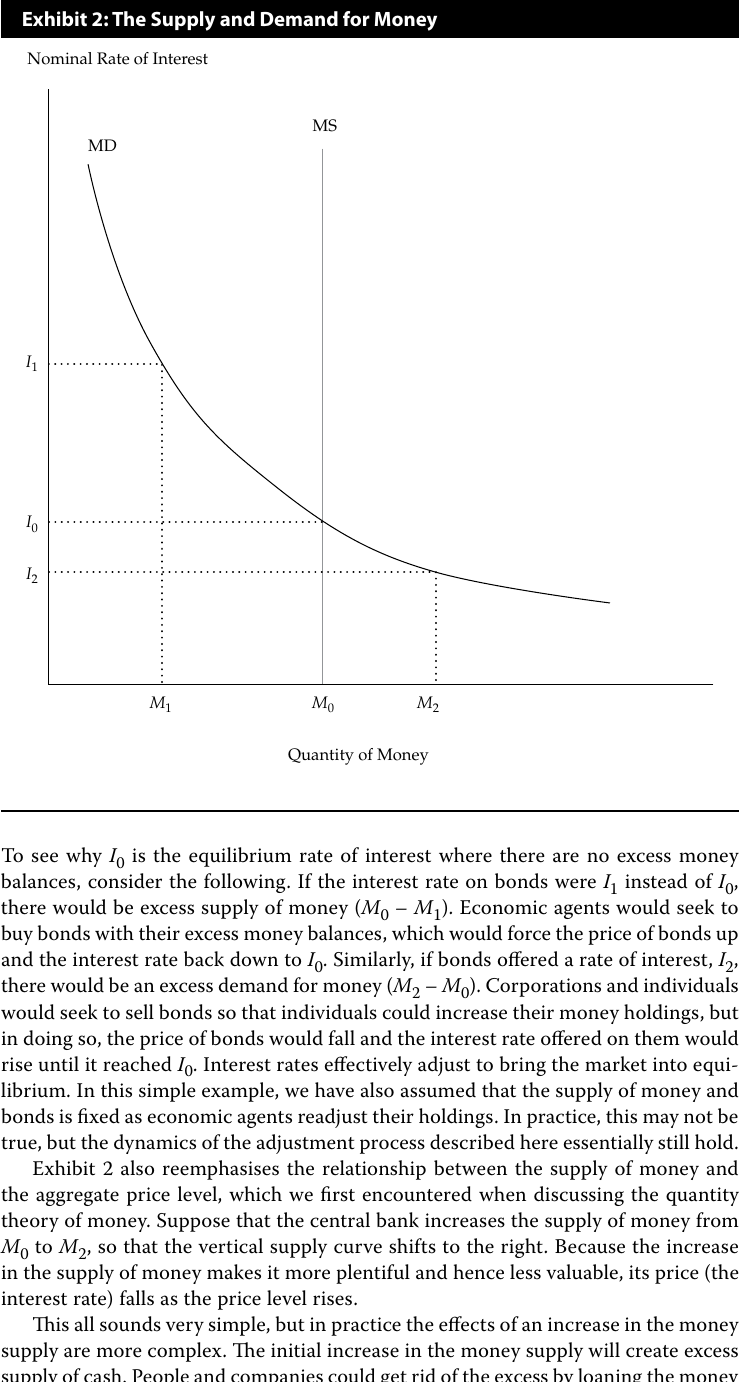

貨幣的供給與需求均衡#

固定貨幣供給下,貨幣市場以「名目利率(nominal interest rate)」為價格達成均衡:

- 供給曲線 $MS$:垂直線(央行外生決定)

- 需求曲線 $MD$:負斜率(利率越高,投機性貨幣需求越低)

Exhibit 2: 貨幣供給與需求的均衡 — MS 與 MD 曲線於均衡利率 I0 相交

利率偏離均衡時的自我調整:

- 若利率高於均衡 $I_0$,貨幣供過於求,民眾用多餘現金買債券 → 推升債券價、壓低利率

- 若利率低於均衡 $I_0$,貨幣供不應求,民眾賣債券換現金 → 壓低債券價、推高利率

數量理論與貨幣中立性#

交換方程式(quantity equation of exchange):

$$ M \times V = P \times Y $$

- $M$:貨幣數量

- $V$:貨幣流通速度

- $P$:價格水準

- $Y$:實質產出

在 $V$ 大致穩定且 $Y$ 受實質因素決定的假設下,$M$ 上升會直接帶動 $P$ 上升——這就是 貨幣中立性(money neutrality) 的長期結果。貨幣學派(monetarists) 因此主張:可透過控制貨幣成長率來控制通膨。

弗里曼(Milton Friedman)名言:「通膨在任何時、任何地都是貨幣現象。」

費雪效應#

費雪效應(Fisher effect) 由經濟學家 Irving Fisher 提出,主張實質利率長期相對穩定,因此名目利率的變動主要源於通膨預期:

$$ R_{\text{nom}} = R_{\text{real}} + \pi^e $$

其中 $\pi^e$ 為預期通膨率。實務上名目利率還包含補償通膨不確定性的風險溢酬:

$$ R_{\text{nom}} = R_{\text{real}} + \pi^e + \text{Risk Premium} $$

通膨的成本#

預期通膨 vs 非預期通膨#

- 預期通膨(expected inflation):可被工資合約、商業合約事先納入考量

- 非預期通膨(unexpected inflation):真實通膨高於或低於原本預期的部分

真正的成本來自非預期通膨。原因:

- 高於預期 → 借款人佔便宜、放款人受損(實質債務價值下降)

- 低於預期 → 放款人佔便宜、借款人受損

- 通膨波動大時,放款人會要求不確定性溢酬,推高借款成本,可能壓抑投資

通膨不確定性的扭曲效應#

舉例:電視製造商觀察到電視市價上漲 10%,誤以為需求增加而擴廠招聘;但若漲價只是整體物價同步上揚,廠商會因實際需求未增而面臨產能過剩、被迫裁員。非預期通膨會扭曲市場價格訊號,加劇景氣循環的高低起伏。

貨幣政策的工具與限制#

中央銀行影響貨幣供給的工具:

- 公開市場操作(open-market operations):買賣公債來改變銀行體系準備金

- 準備率:調整法定準備率(部分國家不採用)

- 目標利率:訂定銀行間隔夜拆款利率目標(如聯邦資金利率),並以公開市場操作維持

央行不能控制:

- 家戶與企業願意把多少錢存進銀行

- 銀行願意把多少準備金轉化為放款

因此央行無法完全控制廣義貨幣供給。貨幣政策的力量有其極限。

財政政策#

工具#

- 稅收:直接稅(如所得稅)、間接稅(如增值稅)

- 支出:經常支出(current spending)、資本支出(如基礎建設)

政策方向#

- 擴張性財政政策(expansionary fiscal policy):增加支出或減稅,刺激景氣

- 緊縮性財政政策(contractionary fiscal policy):減少支出或增稅,抑制過熱

多重目標#

財政政策同時影響:

- 總需求與經濟活動水準

- 所得與財富的分配

- 不同部門間的資源配置

當景氣衰退時,自動穩定機制(如所得稅與失業救濟)會在沒有政策行動下產生擴張效果——稅收下降、移轉支出上升。

央行的多重角色#

現代央行通常擔任:

- 該國貨幣的獨占發行者

- 銀行體系的「最終貸款人(lender of last resort)」

- 政府的銀行、銀行的銀行

- 銀行業監理機關(部分央行)

無論表達方式為何,多數央行的最高目標是價格穩定。