章節概覽#

景氣循環(business cycle)是經濟活動在長期成長路徑周遭反覆出現的擴張與收縮。每一輪循環都有差異,但共同影響企業與家戶的預期、決策與融資條件,因而牽動投資人對資產類別與風險的判斷。

學習重點包括:

- 描述資源使用、消費者活動、企業活動、住房部門與外貿部門如何隨景氣循環變化

- 區分各種失業類型並比較失業率指標的差異

- 解釋通膨(inflation)、惡性通膨(hyperinflation)、反通膨(disinflation)與通縮(deflation)

- 說明衡量通膨所用價格指數的建構方法

- 比較不同通膨指標的用途與限制

- 對比成本推動型通膨(cost-push)與需求拉動型通膨(demand-pull)

景氣循環的四個階段#

景氣循環常分為四個階段:

| 階段 | 就業與信心 | 耐久財支出 | 服務支出 |

|---|---|---|---|

| 復甦(recovery) | 失業率仍高但裁員放緩,企業靠加班過渡至重新招聘 | 因家戶延後消費而仍偏低 | 略低於平均 |

| 擴張(expansion) | 招聘加速,失業率下降,所得上升 | 上升 | 上升 |

| 減速(slowdown) | 招聘放緩但失業率仍低,企業景氣仍佳 | 高於平均 | 高於平均 |

| 收縮(contraction) | 先削減加班、再凍結招聘並裁員,信心轉弱 | 因延後購買而下降 | 下降 |

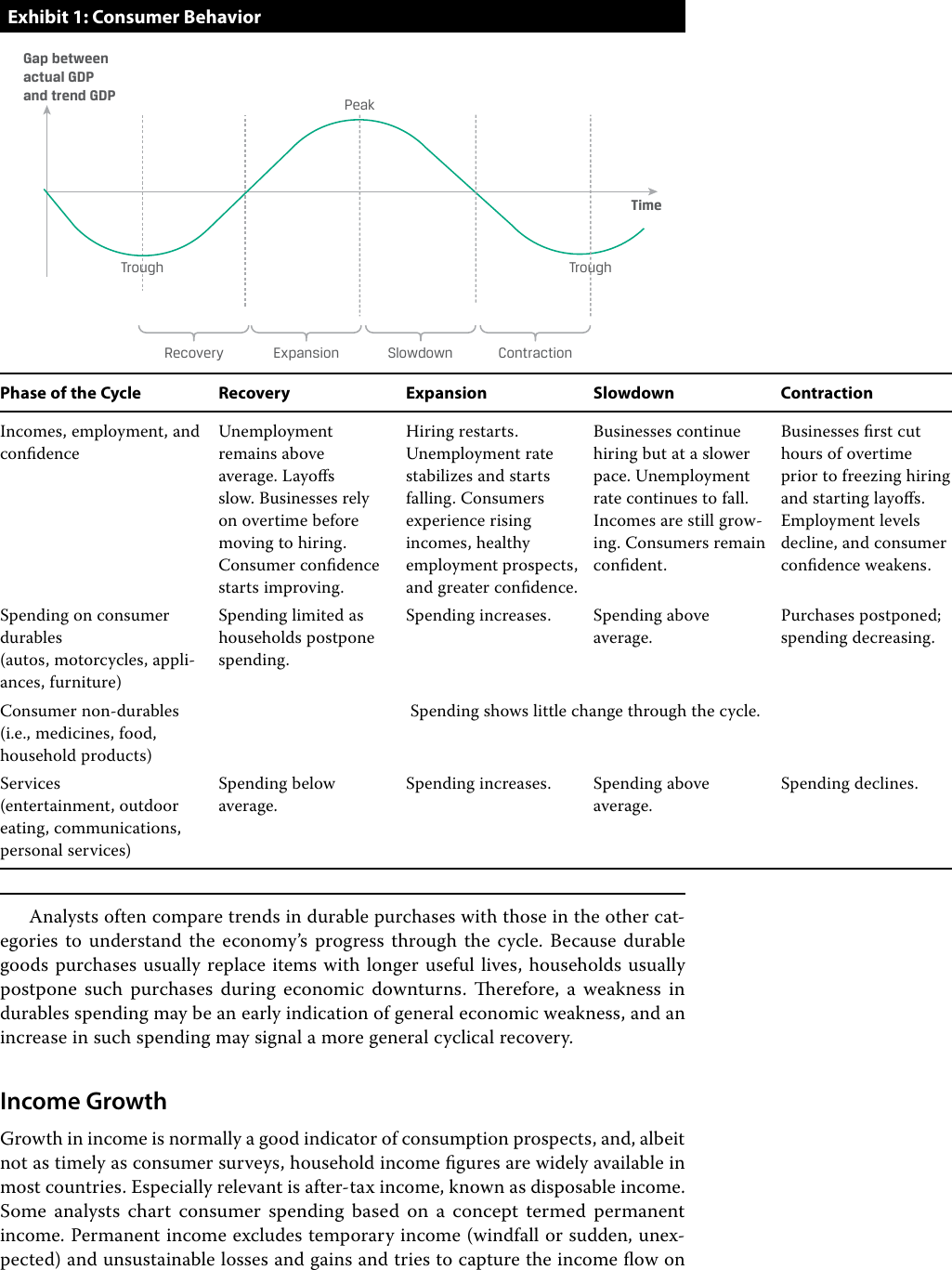

Exhibit 1: 景氣循環四階段中的實際 GDP 與趨勢線及各階段消費者行為

耐久財(durable goods) 的消費最具循環性,非耐久財(non-durables) 變化最小,服務 介於兩者之間。但整體消費的循環性仍低於企業投資。

消費者行為#

消費者信心#

家戶是經濟體中最大的單一部門,其消費決策受對未來所得與就業的預期影響。消費者信心調查(consumer confidence) 是觀察消費走向的領先指標。

衡量消費#

兩大主要消費衡量指標:

- 零售銷售(含實體與線上)

- 廣義消費支出(含公用事業、服務等)

所得與儲蓄#

- 可支配所得(disposable income):稅後所得,與耐久財支出最相關

- 永久所得(permanent income):剔除一次性與不可持續部分後的長期可仰賴所得,較能解釋基本消費

- 儲蓄率(saving rate):短期上升通常反映消費者謹慎,長期累積的高儲蓄則代表未來消費反彈的潛力(預防性儲蓄(precautionary savings))

住房部門#

住房部門相對於整體經濟雖小,但波動劇烈,且常牽動消費者財富與信心。

關鍵動力:

- 利率敏感性:多數購屋以房貸(mortgage) 融資,利率高低直接影響負擔

- 房屋負擔能力:相對於所得的房價與房貸成本

- 人口結構(demographics):家戶形成率(多落在 25–40 歲族群)構成長期需求基線

- 預期心理:房價上升的預期會吸引「晚買盤」,可能擴大循環高峰並引發更劇烈的修正(如 2008–2009 全球金融危機)

城市化中的開發中國家因家戶形成快速,住房需求可迅速吸收景氣下行的衝擊;而義大利、日本等人口成長停滯的經濟體,住房需求對景氣支撐力較弱。

外貿部門#

外貿在不同經濟體佔比差異極大。新加坡、立陶宛等小型開放經濟體的進出口和可能超過 GDP;巴西、美國等大型經濟體則佔比較小。

進出口的循環性#

- 進口:跟隨本國景氣,國內成長快則進口多

- 出口:跟隨外國景氣,主要貿易夥伴擴張時出口好

| 階段 | 進口 | 出口 |

|---|---|---|

| 復甦 | 仍低於平均,開始回升 | 取決於外部需求 |

| 擴張 | 上升 | 取決於外部需求 |

| 減速 | 達高峰後開始下滑 | 取決於外部需求 |

| 收縮 | 降至平均以下 | 取決於外部需求 |

匯率影響#

本幣升值會使外國商品相對便宜,刺激進口、壓抑出口;貶值則相反。但匯率變動需「持續累積」一段時間才會對貿易產生顯著影響。

失業#

關鍵定義#

| 名詞 | 意涵 |

|---|---|

| 就業(employed) | 有工作的人,通常不含非正式部門 |

| 勞動力(labor force) | 有工作或正在找工作的人 |

| 失業(unemployed) | 正在找工作但目前沒有工作 |

| 失業率 | 失業人數 / 勞動力 |

| 勞動參與率 | 勞動力 / 工作年齡人口(16–64 歲) |

失業類型#

- 長期失業(long-term unemployed):失業超過 3–4 個月仍在找工作

- 摩擦性失業(frictionally unemployed):正在「轉職中」或剛進入勞動市場尚未找到工作

- 低度就業(underemployed):有工作但能力過剩,或非自願部分工時

- 怯志工作者(discouraged workers):因經濟疲弱而停止找工作,被排除在勞動力統計外

- 自願性失業(voluntarily unemployed):自願退出勞動市場(如提前退休、拒絕低薪工作)

怯志工作者 與 低度就業 屬於「隱性失業」。長期衰退期間失業率可能因怯志工作者退出而下降,造成誤判。觀察失業率時必須同時觀察勞動參與率。

失業率的滯後性#

失業率是景氣的滯後指標(lagging indicator),原因有二:

- 勞動力規模本身會隨景氣變動:怯志工作者退出在衰退中壓低失業率;復甦時回流又推高失業率

- 企業因招聘與解僱成本高,傾向延後決策:景氣轉差時先砍加班、後裁員;復甦時先用既有員工、後招聘

替代指標#

- 薪資人數成長(payroll growth):較能避免怯志工作者偏誤

- 工時與加班:景氣變化時最先反映

- 臨時人力使用:景氣復甦的先行訊號

- 生產力(productivity):景氣轉差初期下降較工時更早

通膨#

基本定義#

- 通膨(inflation):總體價格水準持續上升

- 通縮(deflation):通膨率為負,價格持續下跌

- 惡性通膨(hyperinflation):通膨率極高(每年數百至上千百分比)

- 反通膨(disinflation):通膨率下降但仍為正(價格仍漲,只是漲得慢)

通縮會放大實質債務負擔,企業因營收下降+實質負債上升而被迫縮減支出,可能形成自我強化的螺旋。已開發國家的目標通膨率多在 2% 上下,以避開通縮風險。

惡性通膨的根本原因通常是政府赤字過大且央行配合「印鈔」融通。控制貨幣供給是終結惡性通膨的關鍵。

物價指數的建構#

物價指數以一籃子商品的加權平均價格衡量整體價格:

例:

- 2019 年 1 月:50 公斤米(¥3/kg)+ 70 公升汽油(¥4.4/L)= ¥458

- 2019 年 2 月:固定相同籃子,50 公斤米(¥4/kg)+ 70 公升汽油(¥4.5/L)= ¥515

- 通膨率 = (515 / 458) − 1 = 12.45%

固定籃子的指數稱為 Laspeyres 指數,多數國家使用。它有三種偏誤:

- 替代偏誤(substitution bias):當某商品漲價,消費者轉買替代品;固定籃子無法反映,會高估生活成本

- 品質偏誤(quality bias):商品品質提升,但若未調整將高估通膨

- 新產品偏誤(new product bias):新產品未納入籃子,會高估通膨

解方包括享樂定價(hedonic pricing) 調整品質、定期更新籃子、改用鏈式指數修正替代偏誤。

常見物價指數#

- 消費者物價指數(CPI):跟蹤一般家戶消費籃子的價格變化

- 生產者物價指數(PPI / WPI):跟蹤生產者面對的原物料、中間財與成品價格

- GDP 平減指數:涵蓋整體 GDP 中所有國內生產商品的價格

- PCE 指數(美國):覆蓋更完整的個人消費,且偏誤較少;美國聯準會(Fed)於 2000 年改用 PCE 取代 CPI-U

- HICP(歐洲調和指數):歐洲央行(ECB)使用

整體通膨(headline inflation) 涵蓋所有商品;核心通膨(core inflation) 剔除波動較大的食品與能源,政策制定者通常觀察核心通膨以避免被短期波動干擾。

通膨的成因#

成本推動型通膨#

- 成本(特別是工資)上升迫使企業漲價

- 觀察重點:失業率與 NAIRU(non-accelerating inflation rate of unemployment) 或 NARU(natural rate of unemployment) 的差距

- 當失業率低於 NAIRU 時,勞動市場吃緊,工資將加速上漲

- 單位勞動成本(unit labor cost, ULC):

$$ \text{ULC} = \frac{W}{O} $$

其中 $W$ 為每小時勞動報酬,$O$ 為每小時產出。若工資漲幅超過生產力漲幅,ULC 上升,廠商被迫漲價。

需求拉動型通膨#

- 總需求超過經濟產能,產生供給瓶頸並推升價格

- 觀察重點:實際 GDP 與潛在 GDP 的差距、產能利用率(capacity utilization)

- 貨幣學派(Monetarists) 視通膨為純粹的貨幣現象:「太多錢追逐太少商品」(弗里曼語)。觀察貨幣供給成長與名目 GDP 成長之差,或 貨幣流通速度(velocity of money)= 名目 GDP / 貨幣供給

通膨預期的角色#

一旦通膨在經濟體中「內化」,工人會要求加薪、企業會提前漲價,形成自我強化的物價–工資螺旋(wage-price spiral)。即便初始原因消失,通膨仍可能持續,1970–1980 年代歐美的停滯性通膨(stagflation) 即為典型。

衡量通膨預期的方法:

- 歷史通膨趨勢外推

- 通膨預期調查

- 比較名目公債殖利率與抗通膨公債(如美國 TIPS) 殖利率之差,可推出市場隱含的預期通膨

例:10 年期名目公債殖利率 3.5%,10 年期通膨保護公債殖利率 1.5%,則市場對未來 10 年平均通膨的隱含預期為 2%。

景氣循環的指標#

領先、同步、落後指標#

- 領先指標(leading indicators):轉折早於整體經濟。例:消費者預期、新訂單、初次失業給付申請、新建照、股市指數、長短期公債利差

- 同步指標(coincident indicators):與整體經濟同步。例:工業生產指數、製造業與貿易銷售、總實質個人所得、非農就業

- 落後指標(lagging indicators):在趨勢確立後才轉折。例:平均失業時間、存貨銷售比、單位勞動成本變動、基準放款利率、消費信貸佔所得比、服務業 CPI 變動

即時監測(nowcasting)#

由於 GDP 等數據發布存在時間落差,分析師常用即時監測(nowcasting) 對當下經濟狀態做估計,作為政策制定與投資決策的補充資訊。

各學派對景氣循環的觀點#

- 新古典/實質景氣循環(RBC)理論:聚焦 AS 波動,認為政府干預可能加劇波動或拖延均衡恢復

- 凱因斯學派(Keynesian):聚焦 AD 波動,主張在需求不足時透過政府干預恢復充分就業,避免通縮螺旋

- 貨幣學派(Monetarist):強調政策時滯不確定,傾向讓貨幣供給按穩定速度成長,讓市場自行調整