章節概覽#

本章進入總體經濟學的核心,從衡量一國產出與所得的指標(GDP)出發,建立總合需求—總合供給(AD–AS) 模型,並探討經濟成長的來源與可持續性。對投資人而言,這些概念是判斷景氣循環、預測獲利與利率走勢、進行資產配置的基礎。

學習重點包括:

- 以支出法與所得法計算並解釋 GDP

- 比較名目 GDP 與實質 GDP,並計算 GDP 平減指數(GDP deflator)

- 區分 GDP、國民所得、個人所得、可支配個人所得

- 解釋儲蓄、投資、財政餘額與貿易餘額之間的基本關係

- 解釋 AD 與 AS 曲線(短期、長期)的形成原因

- 區分四種總體均衡:長期充分就業、短期衰退缺口、短期通膨缺口、短期停滯性通膨

- 說明經濟成長的來源、衡量方式與可持續性

國民所得會計#

三種等量觀點#

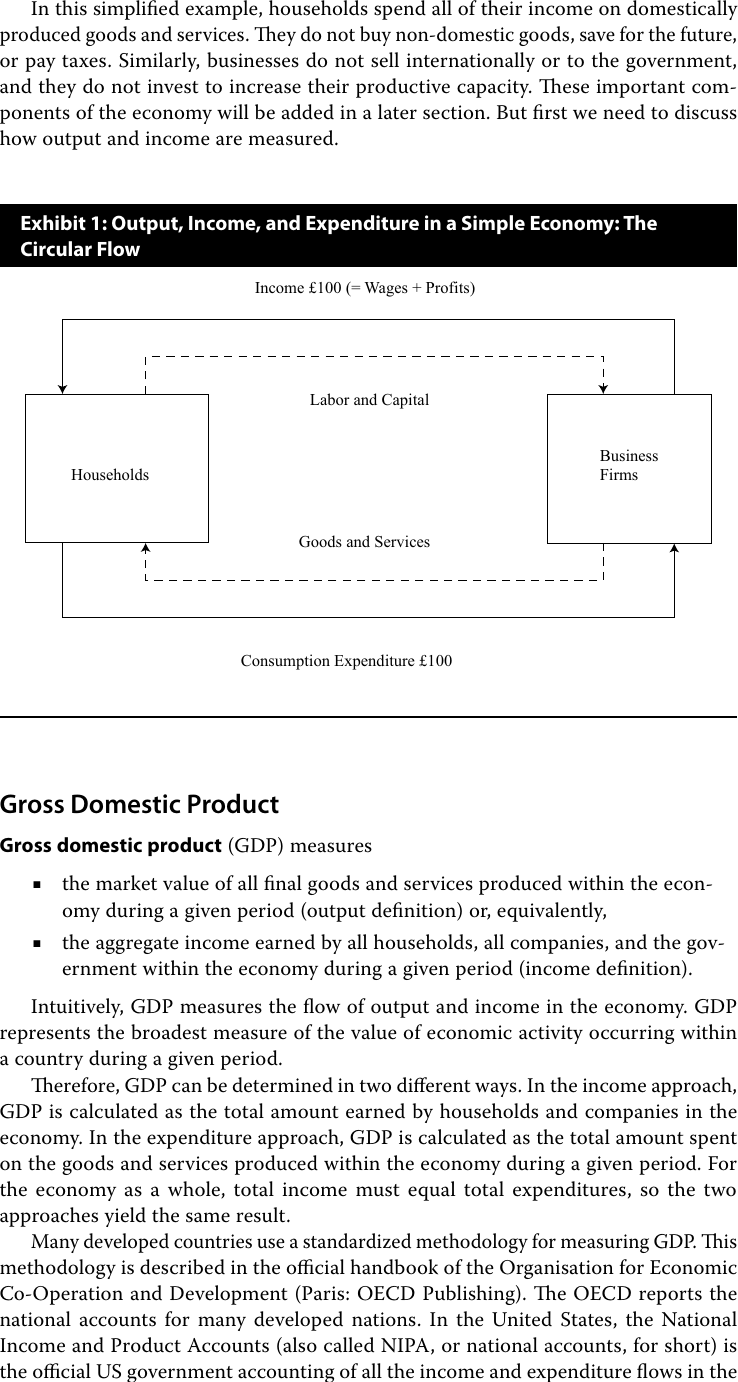

一個經濟體在某段期間內的 總產出(aggregate output)、總所得(aggregate income) 與 總支出(aggregate expenditure) 在會計上必然相等,是同一塊餅的三種切法:

- 產出:所有最終商品與服務的市場價值

- 所得:要素提供者(勞工、資本主、土地擁有者、企業主)獲得的所有支付

- 支出:所有買方在最終商品與服務上的花費

四類所得:員工薪酬、租金、利息、利潤(後三者合稱為「營運盈餘」,是資本的報酬)。

Exhibit 1:簡單經濟體中的產出、所得與支出循環流量

GDP 的兩種計算方式#

國內生產毛額(gross domestic product, GDP) 可用兩種方法測量:

- 支出法(expenditure approach):加總所有最終商品的支出

- 所得法(income approach):加總所有要素的所得

包含的三大原則:

- 必須是該期間內生產的商品,不計入舊屋、舊車或政府移轉性支付(如失業救濟)

- 必須是市場上可定價的商品,免費或地下經濟活動排除在外

- 只計入最終商品的市場價值,中間財不重複計算

加值法#

支出法另一種等價的計算方式是加值法(sum of value added):在生產鏈每一階段中,企業以「售價 $-$ 中間投入成本」貢獻 GDP。所有階段加值的總和等於最終售價。

| 階段 | 收入 | 加值 |

|---|---|---|

| 農民售予磨坊 | €0.15 | €0.15 |

| 磨坊售予麵包師 | €0.46 | €0.31 |

| 麵包師售予零售商 | €0.78 | €0.32 |

| 零售商售予顧客 | €1.00 | €0.22 |

| 合計 | — | €1.00 |

名目 GDP、實質 GDP 與平減指數#

- 名目 GDP(nominal GDP):以當年價格計算的產出價值

- 實質 GDP(real GDP):以基期價格計算,剔除價格變動的影響

GDP 平減指數(GDP deflator):

$$ \text{GDP deflator} = \frac{\text{Nominal GDP}}{\text{Real GDP}} \times 100 $$

衍生關係:

$$ \text{Real GDP} = \frac{\text{Nominal GDP}}{\text{GDP deflator} / 100} $$

衡量「實質經濟活動」應使用實質 GDP 與其成長率,因為名目成長混雜了價格變化,無法反映真實產出變化。

GDP 之外的所得衡量#

- 國民所得(national income):要素所得總和,約等於 GDP 扣除折舊與統計差異

- 個人所得(personal income):家戶在稅前收到的所得,含移轉性支付

- 可支配個人所得(personal disposable income):個人所得扣除個人稅,是消費與儲蓄的依據

支出法的細項:C + I + G + (X − M)#

$$ \text{GDP} = C + I + G + (X - M) $$

- $C$:家戶最終消費

- $I$:私人國內毛投資(含固定資本、存貨變動)

- $G$:政府最終財貨與服務支出

- $X - M$:淨出口

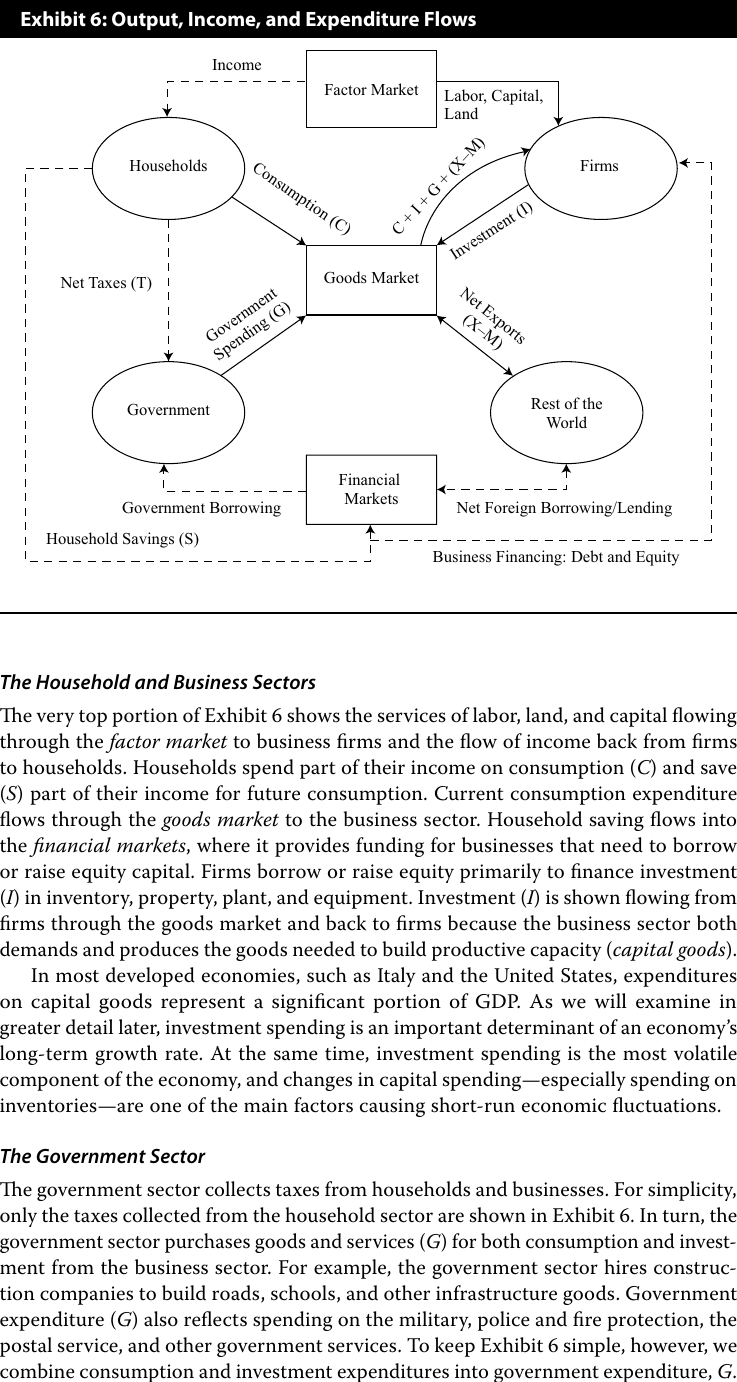

四部門互動#

- 家戶部門:提供勞動與資本以換取所得,將所得用於 $C$ 或儲蓄 $S$

- 企業部門:以資本、勞動生產商品,並透過金融市場融資購買 $I$

- 政府部門:徵稅 $T$,購買 $G$;若 $G > T$ 則出現財政赤字,須借款融通

- 國外部門:透過進出口與資金流動與本國交換

Exhibit 6:四部門經濟體的產出、所得與支出流量

儲蓄 / 投資 / 財政 / 貿易的根本關係#

由國民所得會計恆等式可導出:

$$ S = I + (G - T) + (X - M) $$

意義:私人儲蓄可去三個地方——融資民間投資、融資政府赤字、累積對外債權(貿易順差)。重組可得:

$$ G - T = (S - I) - (X - M) $$

財政赤字必然伴隨「私人淨儲蓄 > 0」或「貿易赤字 > 0」(外資流入),或兩者並存。

消費函數與其他關係#

- 消費為可支配所得的遞增函數:$C = C(Y - T)$

- 邊際消費傾向(MPC):可支配所得每增加 1 元中用於消費的比例

- 邊際儲蓄傾向(MPS) = $1 - \text{MPC}$

- 投資為實質利率的遞減函數與總所得的遞增函數:$I = I(r, Y)$

- 政府支出 $G$ 視為外生政策變數,但稅收 $T$ 隨景氣自動變動(自動穩定機制(automatic stabilizers))

總合需求 (AD) 曲線#

為何 AD 向下傾斜?#

固定名目貨幣供給下,AD 曲線描述價格水準與總實質產出需求的關係,向下傾斜的三個原因為:

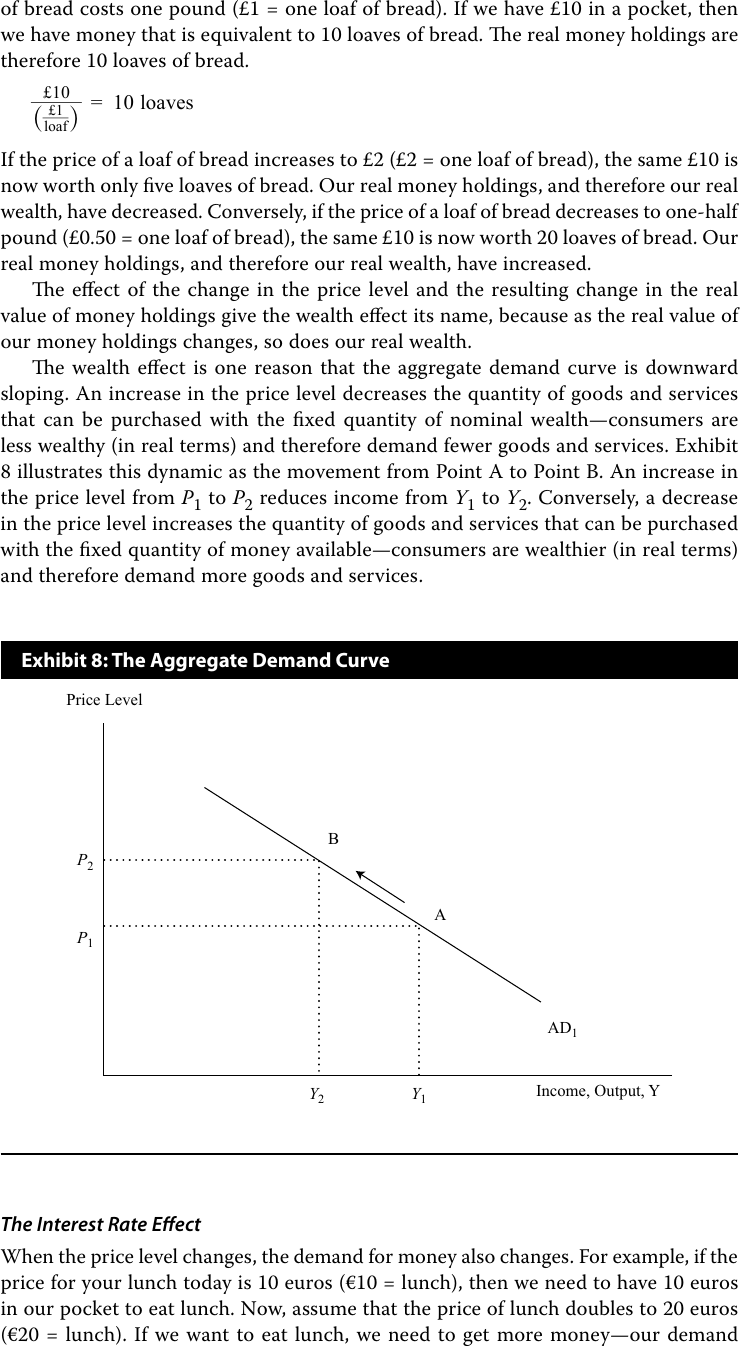

Exhibit 8:總合需求曲線

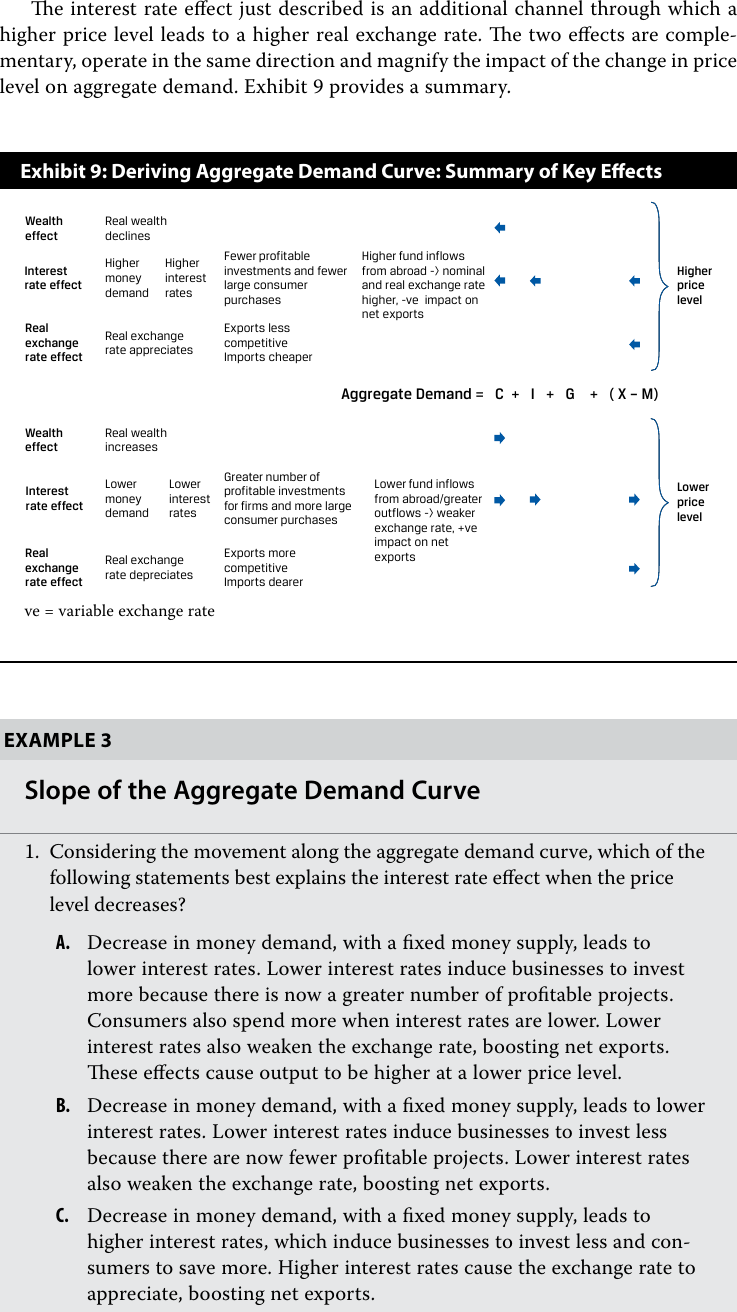

- 財富效果(wealth effect):價格上升使實質名目財富下降,消費減少

- 利率效果(interest rate effect):價格上升使貨幣需求增加,在固定貨幣供給下推升利率,壓抑投資與大額耐久財消費

- 實質匯率效果(real exchange rate effect):本國價格上升使實質匯率升值,出口減少、進口增加,淨出口下降

Exhibit 9:推導總合需求曲線——三大效果摘要

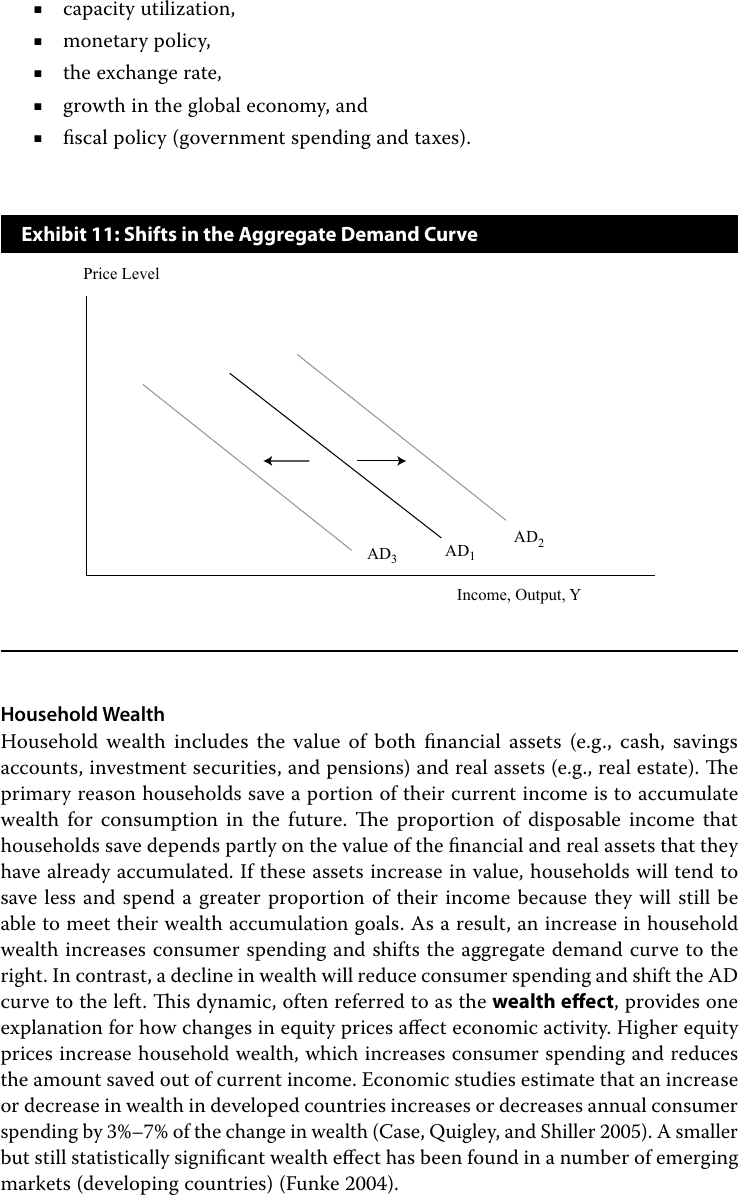

使 AD 曲線移動的因素#

| 因素增加 | AD 曲線方向 | 理由 |

|---|---|---|

| 股價、房價 | 右移 | 財富效果使消費增加 |

| 消費者信心、企業信心 | 右移 | 消費與投資意願提高 |

| 產能利用率 | 右移 | 投資需求增加 |

| 政府支出 | 右移 | 直接增加 AD |

| 稅收 | 左移 | 壓抑消費與投資 |

| 銀行準備金(貨幣供給) | 右移 | 利率下降帶動投資與消費 |

| 匯率(本幣升值) | 左移 | 出口下降、進口上升 |

| 全球經濟成長 | 右移 | 出口增加 |

Exhibit 11:總合需求曲線的移動

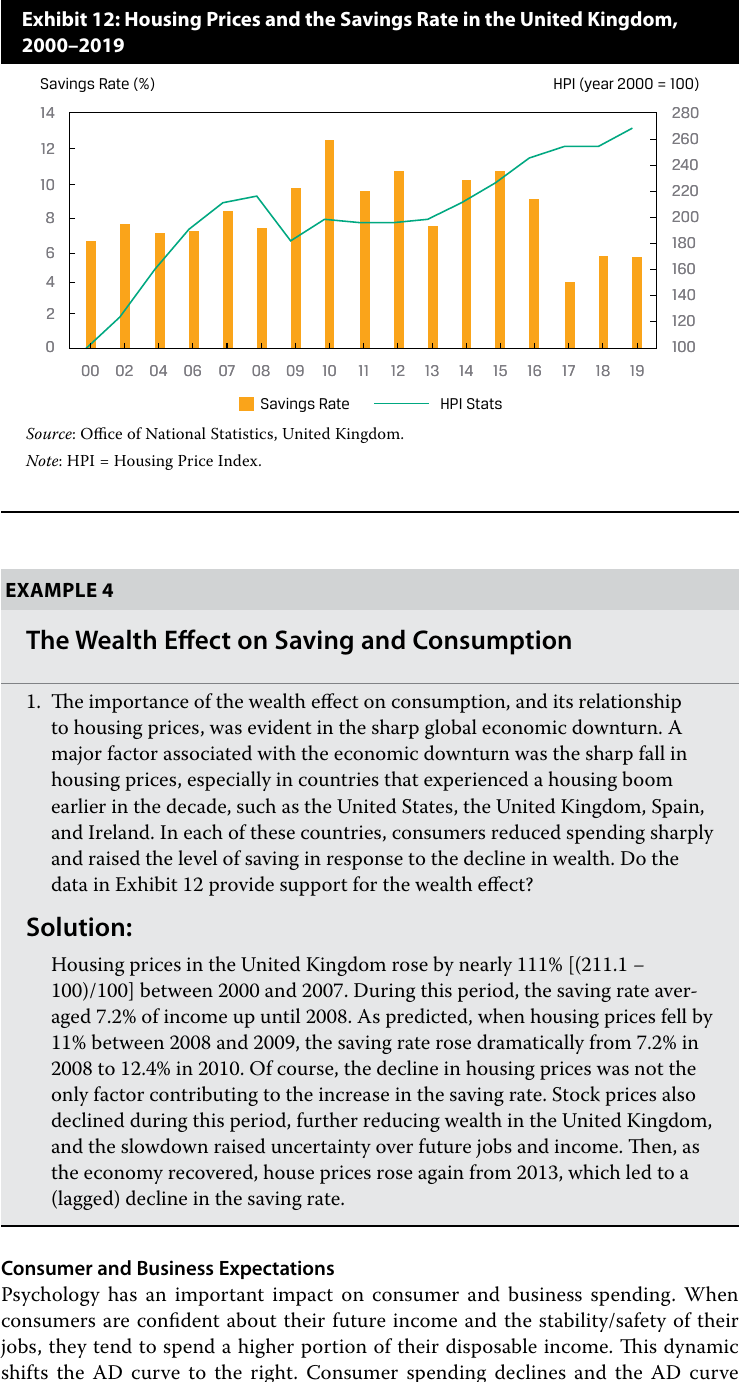

Exhibit 12:英國 2000–2019 年房價與儲蓄率

財政政策(fiscal policy) = 政府以稅收與支出影響 AD;貨幣政策(monetary policy) = 中央銀行透過調整準備金、準備率或目標利率影響 AD。

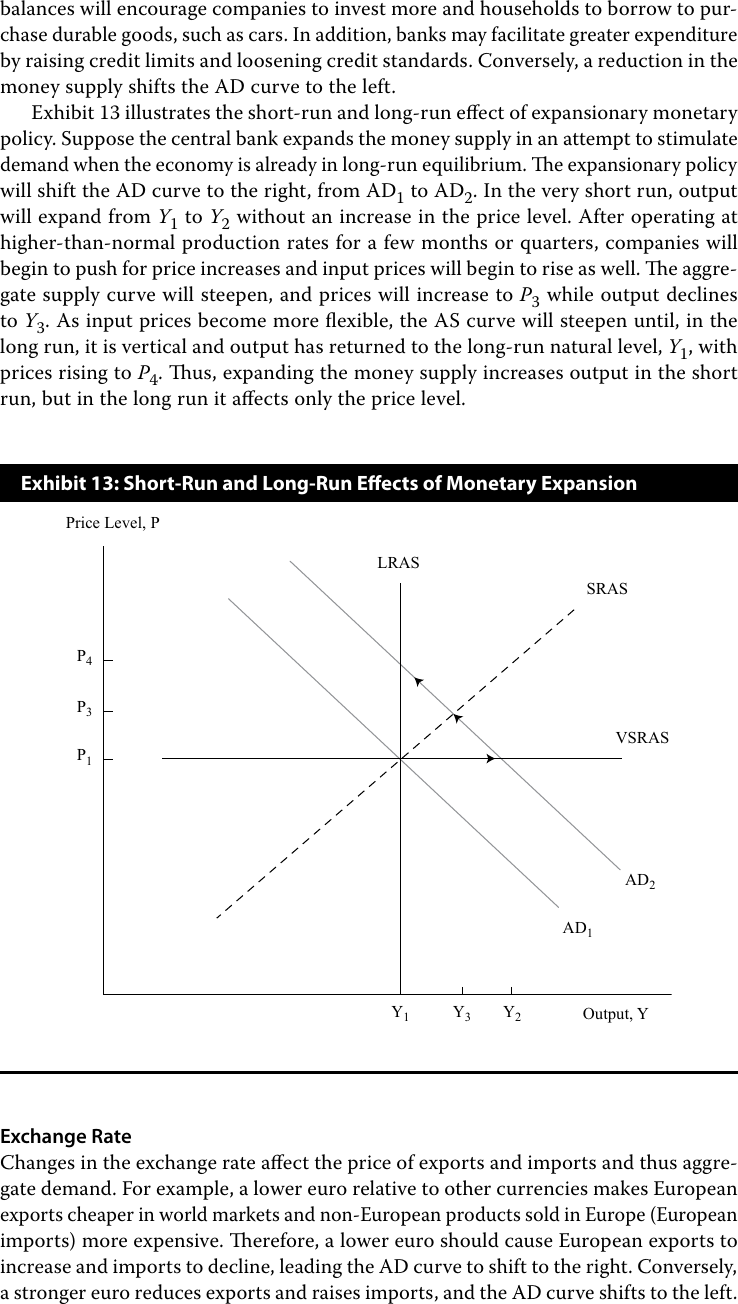

Exhibit 13:貨幣擴張的短期與長期效果

總合供給 (AS) 曲線#

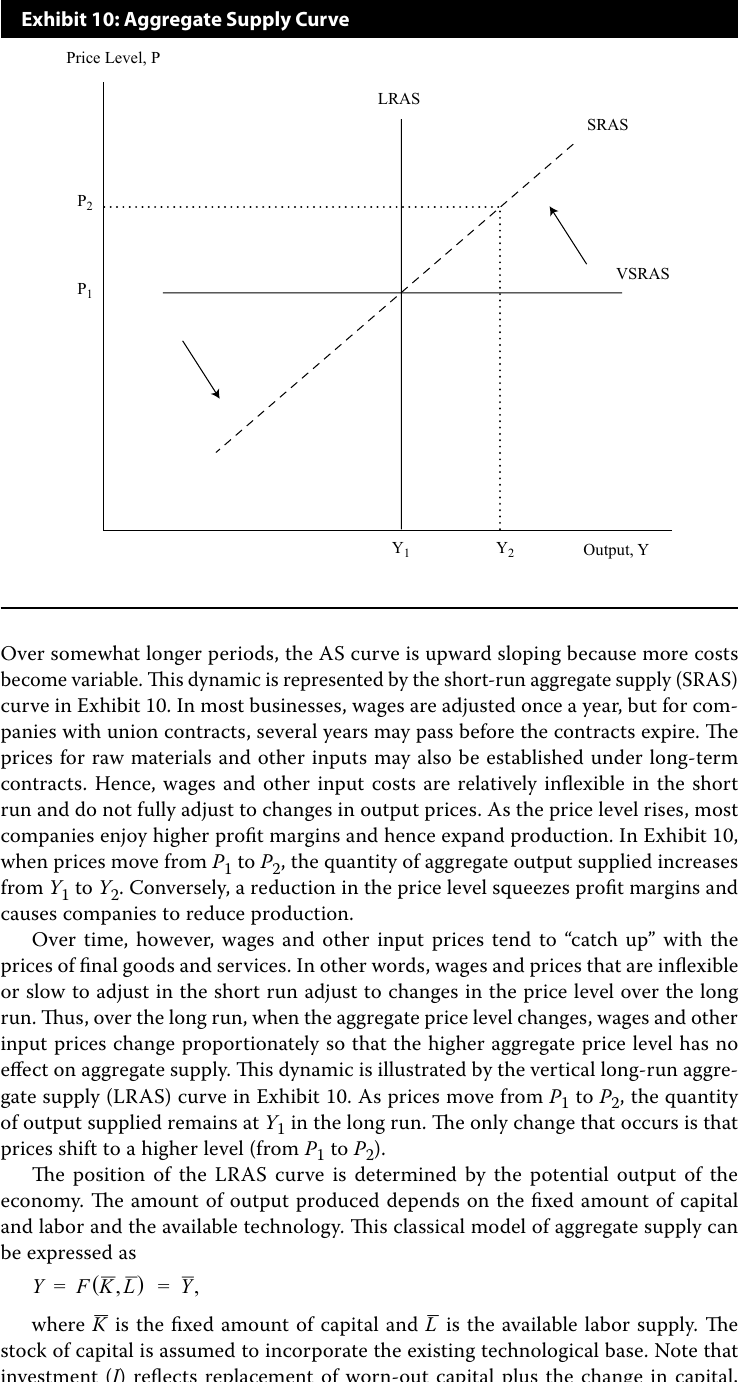

AS 曲線需區分時間長短:

- 極短期 AS(VSRAS):水平線。企業在不調價情況下調整產量

- 短期 AS(SRAS):正斜率。工資與部分投入價格因合約僵固而無法即時調整,故價格上升時利潤擴大、產出增加

- 長期 AS(LRAS):垂直線。所有價格充分調整,產出回到潛在 GDP(potential GDP),即自然就業水準

Exhibit 10:總合供給曲線(VSRAS、SRAS、LRAS)

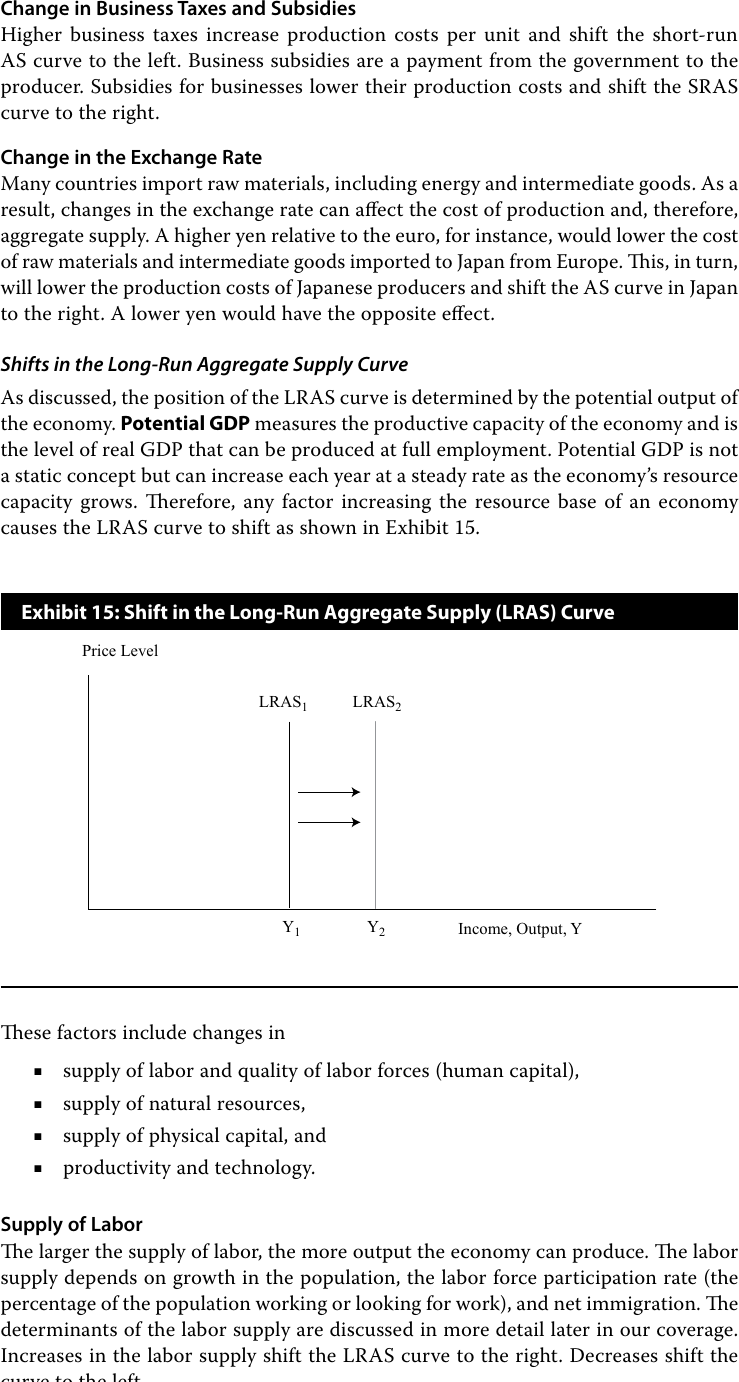

潛在產出由經濟的資源稟賦與技術決定:

$$ Y = F(\bar{K}, \bar{L}) = \bar{Y} $$

使 AS 曲線移動的因素#

| 因素增加 | SRAS | LRAS | 理由 |

|---|---|---|---|

| 勞動供給 | 右移 | 右移 | 資源基礎擴大 |

| 自然資源供給 | 右移 | 右移 | 資源基礎擴大 |

| 人力資本 | 右移 | 右移 | 資源基礎擴大 |

| 實體資本 | 右移 | 右移 | 資源基礎擴大 |

| 生產力與技術 | 右移 | 右移 | 投入效率提升 |

| 名目工資 | 左移 | 無影響 | 勞動成本上升 |

| 投入價格(如能源) | 左移 | 無影響 | 生產成本上升 |

| 對未來價格預期 | 右移 | 無影響 | 提前生產 |

| 企業稅 | 左移 | 無影響 | 生產成本上升 |

| 補貼 | 右移 | 無影響 | 生產成本下降 |

| 匯率(本幣升值) | 右移 | 無影響 | 進口投入便宜 |

Exhibit 15:長期總合供給曲線(LRAS)的移動

單位勞動成本(unit labor cost) 的計算:

$$ %\Delta \text{單位勞動成本} = %\Delta \text{名目工資} - %\Delta \text{生產力} $$

四種總體均衡#

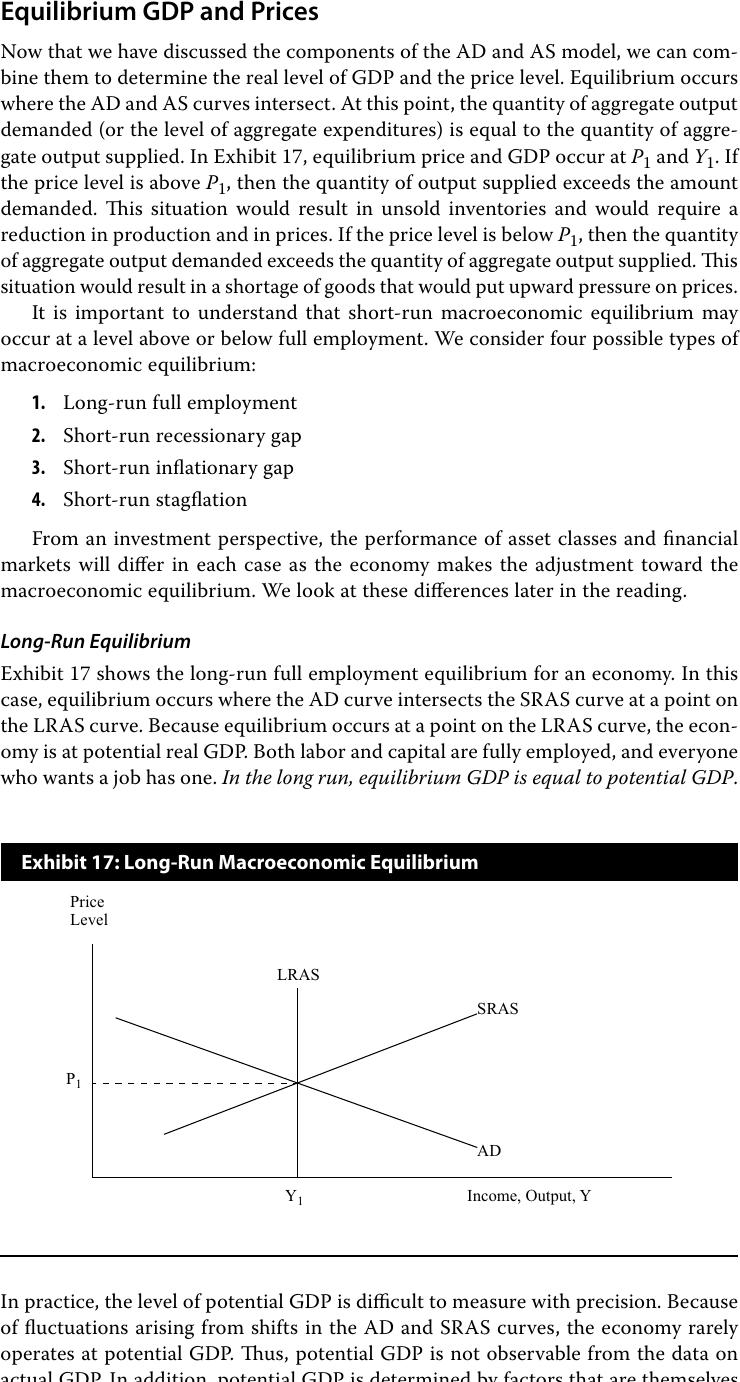

長期充分就業均衡#

AD 與 SRAS 在 LRAS 上交會,產出等於潛在 GDP,失業率為自然失業率。

Exhibit 17:長期總體經濟均衡

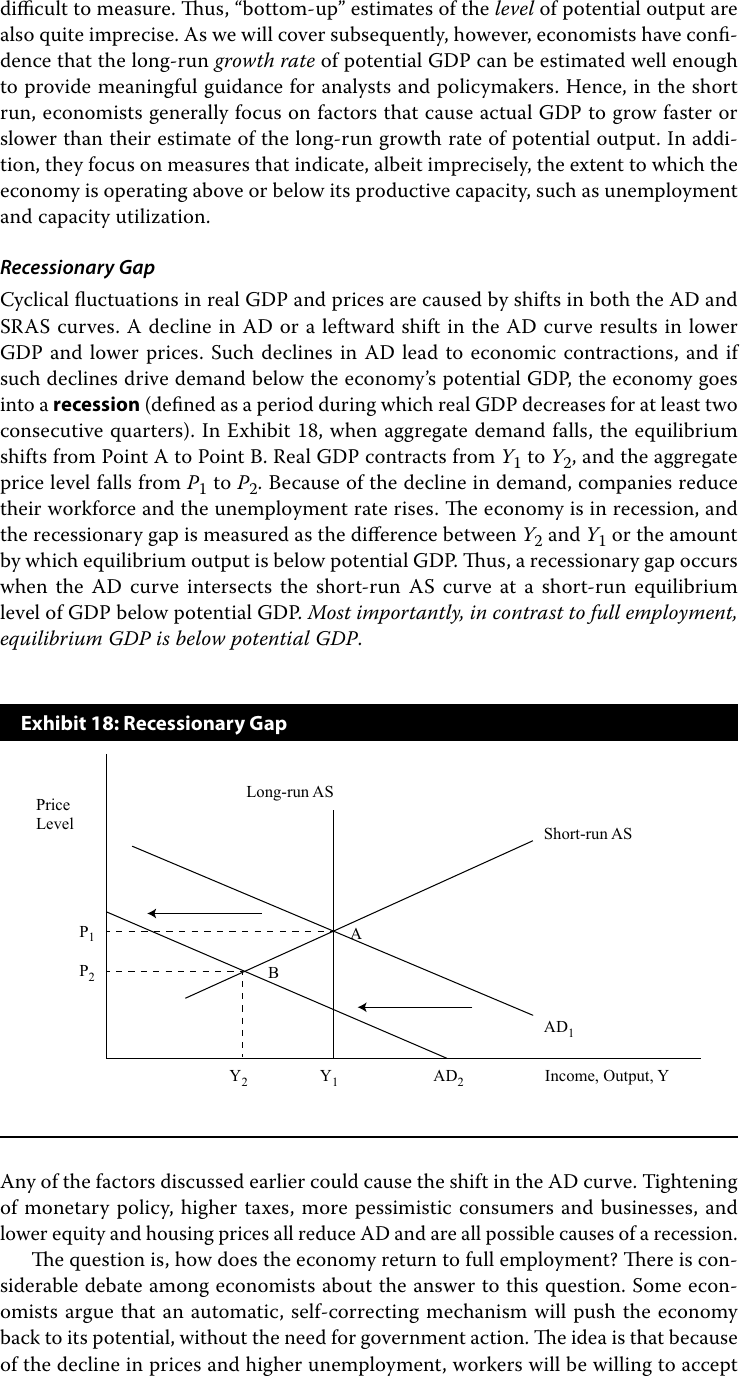

衰退缺口(recessionary gap)#

AD 左移後,均衡產出 $Y_2 < Y_1$(潛在 GDP)。失業率上升,價格下跌。 自我矯正:工資與價格下調,SRAS 右移回到充分就業。但價格機制緩慢,政府可採取擴張性財政或貨幣政策加速回升。

Exhibit 18:衰退缺口

投資意涵(AD 下降造成的衰退):

- 減碼景氣循環股、商品與商品股、高收益債

- 加碼防禦類股、投資等級債/公債、長天期固定收益

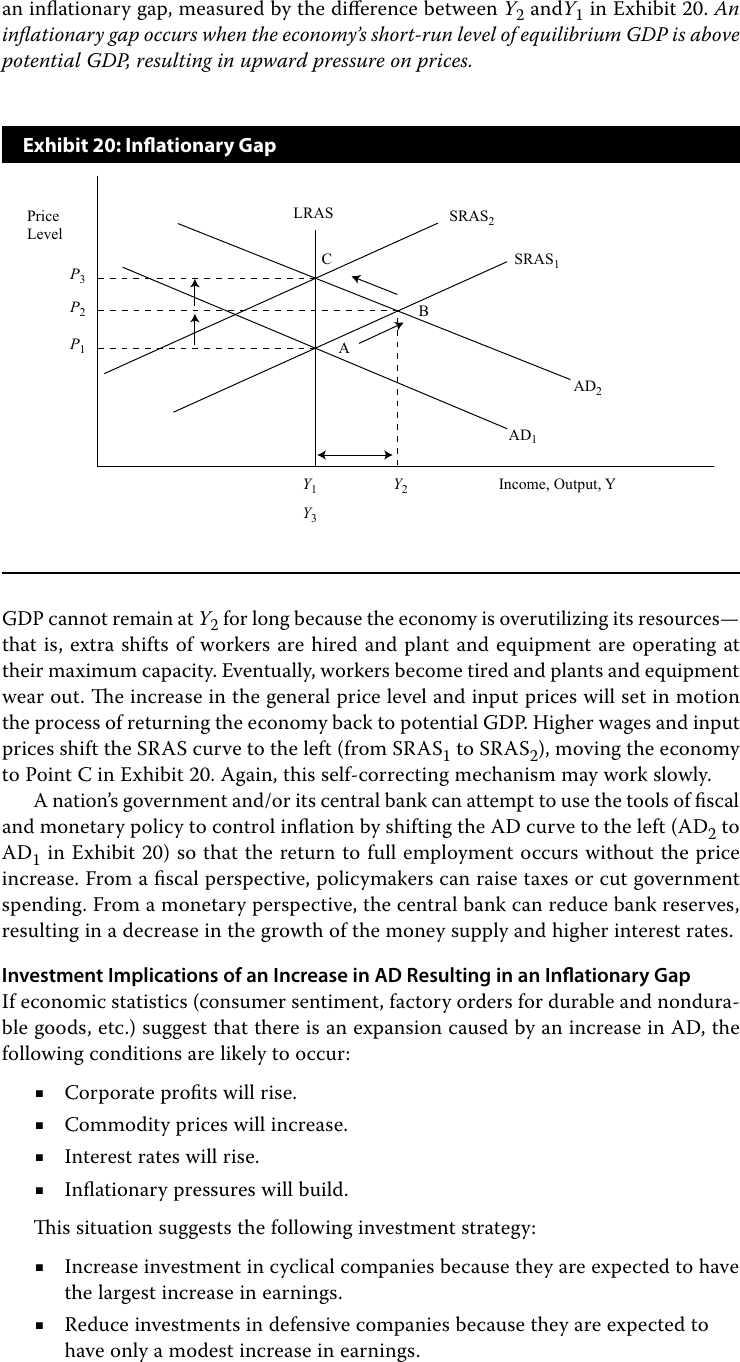

通膨缺口(inflationary gap)#

AD 右移使產出 $Y_2 > Y_1$(潛在 GDP),形成過熱,價格上升。 自我矯正:工資與投入價格上升,SRAS 左移直到回到潛在 GDP。

Exhibit 20:通膨缺口

投資意涵(AD 上升造成的擴張):

- 加碼景氣循環股、商品、垃圾債

- 減碼長天期固定收益(利率上升)、防禦類股

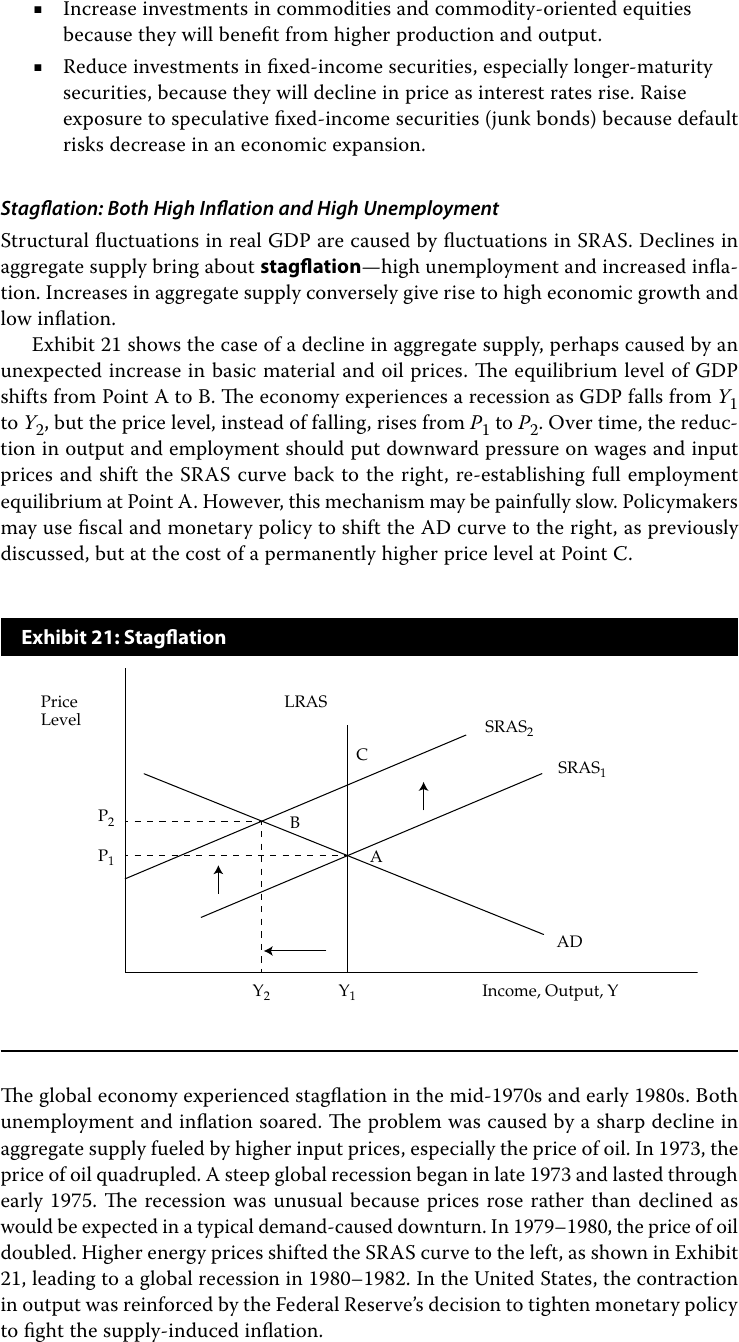

停滯性通膨(stagflation)#

SRAS 左移(如油價飆漲)造成「高通膨 + 高失業」並存。1970 年代兩次石油危機是典型案例。

Exhibit 21:停滯性通膨

投資意涵(AS 下降):

- 減碼固定收益(通膨推升名目利率)

- 減碼大多數股票(毛利受壓、產出下降)

- 加碼商品與商品相關企業

簡記四種情境:

- AD 上升:產出 ↑、失業 ↓、價格 ↑

- AD 下降:產出 ↓、失業 ↑、價格 ↓

- AS 上升:產出 ↑、失業 ↓、價格 ↓

- AS 下降:產出 ↓、失業 ↑、價格 ↑

經濟成長與可持續性#

衡量成長#

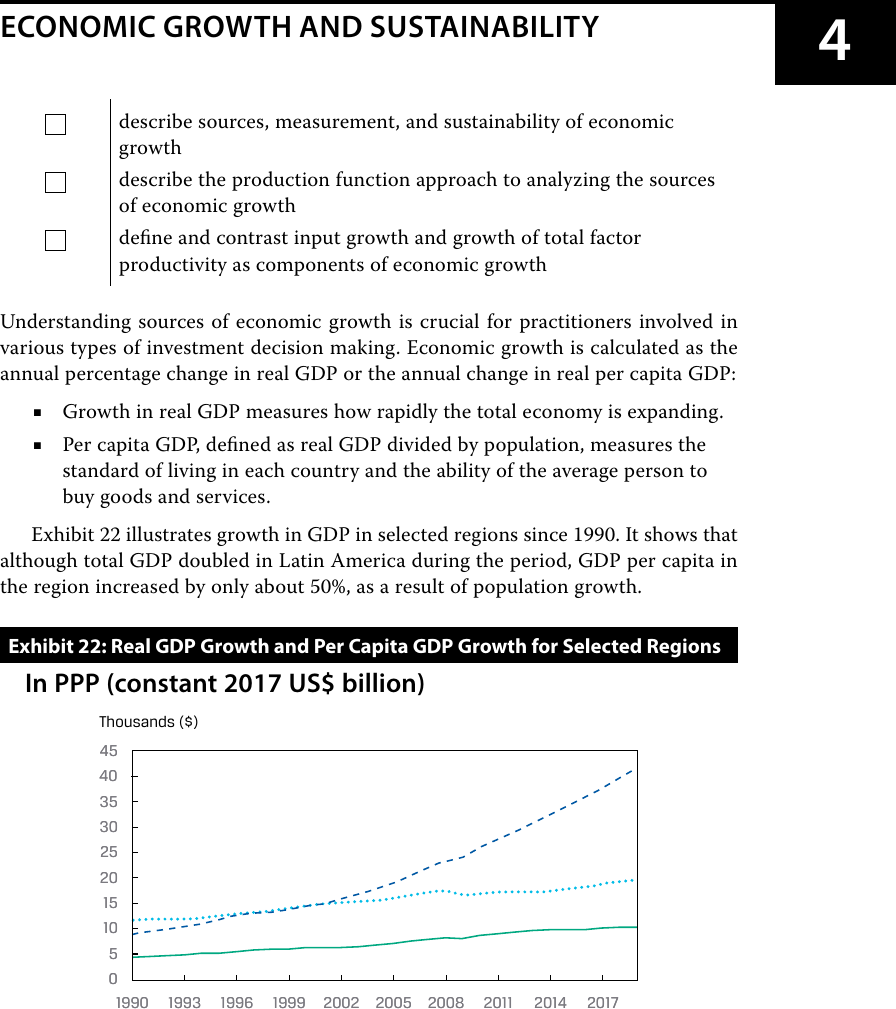

- 實質 GDP 成長率:經濟總體擴張速度

- 人均實質 GDP:實質 GDP ÷ 人口,反映平均生活水準

Exhibit 22:主要地區的實質 GDP 成長率與人均 GDP 成長率

新古典(Solow)成長模型#

生產函數:

$$ Y = A \cdot F(L, K) $$

- $L$:勞動投入

- $K$:資本存量

- $A$:總要素生產力(total factor productivity, TFP),反映技術與其他外生效率因素

模型三大假設:

- 規模報酬不變(constant returns to scale)

- 任一單項投入呈邊際生產力遞減

- 不存在外部性

邊際生產力遞減的兩個關鍵推論:

- 長期成長無法只靠資本深化(capital deepening),必須依靠 TFP 進步

- 開發中國家因資本相對稀少,邊際資本生產力高,理論上應與已開發國家「所得收斂(convergence)」

成長會計方程式#

$$ \text{潛在 GDP 成長率} = \text{TFP 成長率} + W_L \cdot \text{勞動成長率} + W_C \cdot \text{資本成長率} $$

其中 $W_L, W_C$ 為勞動與資本在國民所得中的佔比;多數已開發國家約為 $W_L \approx 0.7$、$W_C \approx 0.3$。

換算為人均:

$$ \text{人均潛在 GDP 成長率} = \text{TFP 成長率} + W_C \cdot \text{資本-勞動比成長率} $$

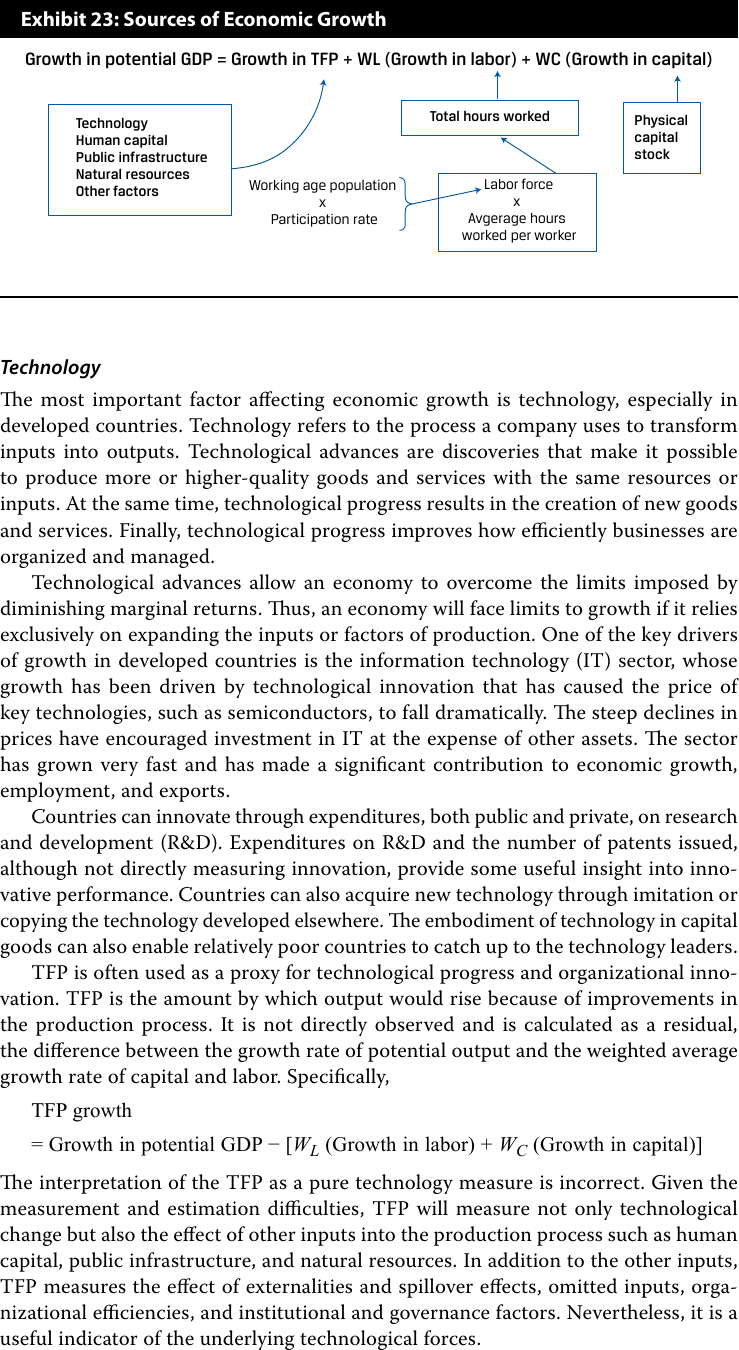

經濟成長的來源#

Exhibit 23:經濟成長的來源

- 技術(technology):已開發國家最重要的成長動力

- 勞動供給(labor supply):工作年齡人口 × 勞動參與率 × 平均工時

- 人力資本(human capital):教育、訓練、健康投資提升勞動品質

- 實體資本(physical capital stock):建築、機器、設備累積

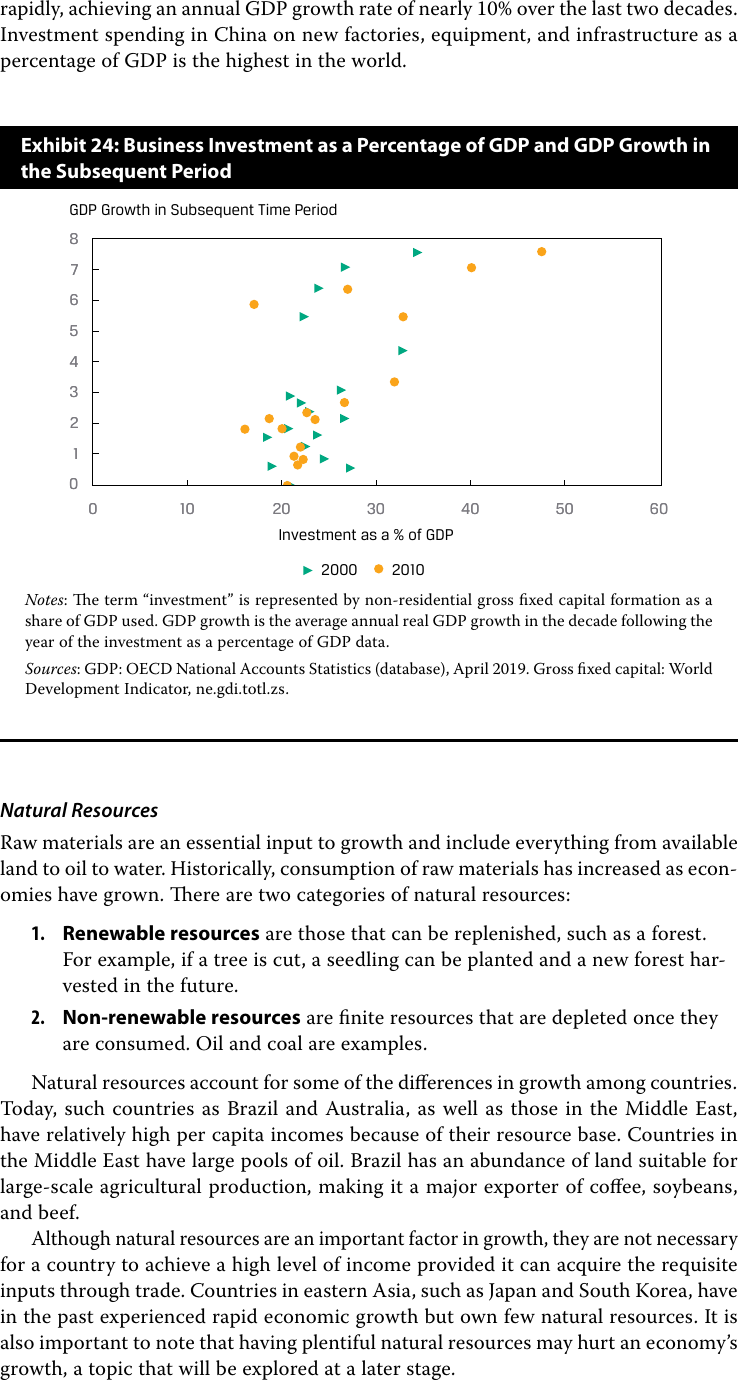

Exhibit 24:企業投資占 GDP 比重與 GDP 成長率

- 自然資源:可再生與不可再生資源

- 公共基礎建設(public infrastructure):交通、水利、電力,具外部性效益

- 制度與治理:法治、產權保護、金融市場深度、開放程度

自然資源並非高所得的必要條件——日本、南韓資源匱乏但仍達到高所得;反之,資源豐富國家也可能因「資源詛咒」而成長停滯。

可持續成長率的估算#

以勞動生產力為基礎:

$$ \text{勞動生產力} = \frac{\text{Real GDP}}{\text{總工時}} $$

進一步:

$$ \text{潛在成長率} = \text{總工時長期成長率} + \text{勞動生產力長期成長率} $$

比較「實際 GDP 成長率」與「潛在 GDP 成長率」是判斷未來通膨壓力與央行政策走向的重要依據:

- 實際 > 潛在:通膨壓力升高,央行可能升息(對固定收益不利)

- 實際 < 潛在:產能閒置擴大,央行可能降息(對固定收益有利)

外部性與環境#

研究發展與公共教育的正外部性可推升潛在成長;污染與碳排則屬負外部性,會壓抑長期成長。氣候變遷需要跨國合作,單一國家減碳收益有限,是當代成長政策的核心難題。