學習目標(Learning Outcomes)#

考生應能夠:

- 描述完全競爭(perfect competition)、獨占性競爭(monopolistic competition)、寡占(oligopoly)以及純粹獨占(pure monopoly)之特徵

- 解釋每種市場結構下價格、邊際收益(marginal revenue)、邊際成本(marginal cost)、經濟利潤(economic profit)以及需求彈性之間的關係

- 描述每種市場結構下廠商的供給函數

- 描述並確定每種市場結構下廠商之最適價格與產量

- 描述每種市場結構下的訂價策略

- 解釋影響每種市場結構下長期均衡之因素

- 描述集中度衡量(concentration measures)在辨識市場結構上之用途與限制

- 辨識公司所處之市場結構類型

章節摘要(Summary)#

在本章中,我們概覽了經濟學家對市場結構(market structure)的分類方式。我們分析了各市場結構之間的差異,這些差異對於理解供需關係、最適價格與產量以及影響長期獲利能力之因素至為重要。我們也提供了實務上辨識市場結構之指引。本章重點包括:

- 經濟學上之市場結構可分為四類:完全競爭、獨占性競爭、寡占與獨占。

- 各類別之差異源自下列特徵:完全競爭與獨占性競爭中生產者眾多,寡占中生產者較少,獨占中只有一家。產品差異化程度、生產者之訂價能力、新進入者之進入障礙以及非價格競爭(例如廣告)程度,於完全競爭中皆低、於獨占性競爭中為中等、於寡占中為高、於獨占中通常為最高。

- 財務分析師必須了解市場結構之特徵,方能更佳預測公司未來之利潤流。

- 最適條件為邊際收益等於邊際成本。然而,僅於完全競爭下邊際收益等於價格。在其他結構中,價格一般高於邊際收益,因為廠商只有降低每單位價格才能多賣出單位。

- 售出數量在完全競爭下最高。完全競爭下價格通常最低,但這取決於需求彈性與規模報酬遞增(可能降低生產者邊際成本)等因素。獨占者、寡占者與獨占性競爭中的生產者均試圖差異化其產品,以便能收取較高價格。

- 一般而言,獨占者以較高價格出售較少數量。投資人或可因持有具大幅利潤率與顯著正現金流之獨占公司股票而獲益。

- 競爭性廠商不會賺取經濟利潤。市場將為資本與管理服務之租用提供報酬,但缺乏訂價能力意味著不會有額外的利潤率。

- 雖然短期內任何市場結構之廠商皆可能享有經濟利潤,市場越具競爭性、進入障礙越低,則額外利潤之消逝速度越快。長期下,新進入者壓縮利潤率並將效率最低之廠商驅逐出市場。

- 寡占之特徵在於策略行為之重要性。廠商可改變產品之價格、數量、品質與廣告以取得對其競爭者之優勢。可能出現多種均衡(如奈許均衡 Nash、古諾均衡 Cournot、拗折需求曲線 kinked demand curve),影響各既有廠商(及長期下潛在進入者)獲得經濟利潤之可能性。價格戰可能被發起以迫使較弱競爭者退出市場。

- 衡量市場力(market power)十分複雜。理想上應計算需求與供給彈性之計量經濟學估計值。然而由於資料不可靠及彈性隨時間變化(過去資料未必適用於當前情境),主管機關與經濟學家經常使用較簡單之衡量方法。集中比率(concentration ratio)較為簡單,但僅需略多計算之 HHI 經常能產生更佳之決策參考數字。

練習題(Practice Problems)#

由眾多賣家構成、每家皆具一定訂價能力與產品差異化的市場結構,最佳描述為:

- A. 寡占(oligopoly)。

- B. 完全競爭(perfect competition)。

- C. 獨占性競爭(monopolistic competition)。

由相對少數的賣家銷售同質或標準化產品之市場結構,最佳描述為:

- A. 寡占。

- B. 獨占(monopoly)。

- C. 完全競爭。

一個完全競爭市場之需求表為 $P = 93 - 1.5Q$(其中 $Q \leq 62$),每家公司之長期成本結構為:

$$\text{Total cost: } 256 + 2Q + 4Q^2$$

$$\text{Average cost: } 256/Q + 2 + 4Q$$

$$\text{Marginal cost: } 2 + 8Q$$

當價格大於下列何者時,新公司將進入市場:

- A. 8。

- B. 66。

- C. 81。

若公司於完全競爭市場中賺取經濟利潤,長期下供給曲線最有可能:

- A. 向左移動。

- B. 向右移動。

- C. 保持不變。

一家於獨占性競爭市場營運之公司在下列何種產量條件下最有可能達成利潤最大化:

- A. 平均成本最低。

- B. 邊際收益等於平均成本。

- C. 邊際收益等於邊際成本。

寡占訂價策略最有可能導致下列何種需求曲線:

- A. 拗折(kinked)。

- B. 垂直。

- C. 水平。

下列何種情況下市場中之勾結(collusion)較不可能發生:

- A. 產品為同質。

- B. 各公司之市占率相近。

- C. 各公司之成本結構相近。

在一個由三家公司組成、且這些公司皆為易被複製、不受品牌識別或專利保護之產品的小規模製造商之產業中,最具代表性之公司行為模型為:

- A. 寡占。

- B. 完全競爭。

- C. 獨占性競爭。

Deep River Manufacturing 為某產業中眾多生產食品產品公司之一。Deep River 之產品至貼標前皆相同。Deep River 生產其貼標品牌(售價每單位 $2.20),並為七家不同的雜貨連鎖店生產「自有品牌」(售價每單位 $2.00)。每家雜貨連鎖店同時銷售 Deep River 品牌與其自有品牌。Deep River 所處市場之最佳特徵描述為:

- A. 寡占。

- B. 完全競爭。

- C. 獨占性競爭。

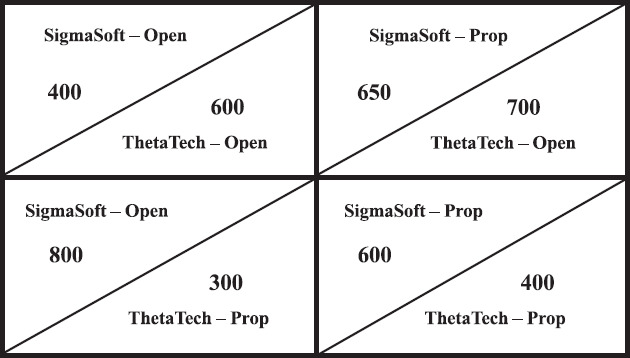

SigmaSoft 與 ThetaTech 為電腦系統軟體之主要製造商。市場包含兩個組成:大眾市場部分需求對價格敏感、規模較大;以及效能導向部分規模較小、對價格較不敏感。SigmaSoft 之產品被視為技術上較優越。每家公司可選擇下列兩種策略之一:

- 開放架構(Open):聚焦大眾市場,允許其他軟體廠商為其平台開發產品。

- 專屬(Prop):僅允許自家軟體應用程式於其平台上執行。

視各公司所選之策略,其利潤如下:

SigmaSoft 與 ThetaTech 報酬矩陣(payoff matrix)

這些公司之奈許均衡(Nash equilibrium)為:

- A. SigmaSoft 採專屬、ThetaTech 採專屬。

- B. SigmaSoft 採開放架構、ThetaTech 採專屬。

- C. SigmaSoft 採專屬、ThetaTech 採開放架構。

公司最有可能具有明確界定之供給函數之市場結構為:

- A. 寡占。

- B. 完全競爭。

- C. 獨占性競爭。

Aquarius, Inc. 是其市場中的主導公司與價格領導者。市場中另一家公司試圖透過低於 Aquarius 訂定之價格以爭取市占率。Aquarius 的市占率最有可能:

- A. 上升。

- B. 下降。

- C. 不變。

隨時間經過,寡占市場中主導公司之市占率最有可能:

- A. 上升。

- B. 下降。

- C. 保持不變。

在下列何種產業結構中,市場競爭者最不可能使用廣告作為差異化工具:

- A. 獨占。

- B. 完全競爭。

- C. 獨占性競爭。

Upsilon Natural Gas, Inc. 為一獨占公司,其進入障礙極高。邊際成本為 $40、平均成本為 $70。最近一項市場研究確定其需求之價格彈性為 1.5。該公司最有可能將其價格定為:

- A. $40。

- B. $70。

- C. $120。

主管機關於規管授權獨占(authorized monopoly)時最有可能將被規範價格訂定基礎為:

- A. 邊際成本。

- B. 長期平均成本。

- C. 一級價格歧視(first degree price discrimination)。

分析師蒐集到某產業之以下市占資料:

Company Sales (in millions of €) ABC 300 Brown 250 Coral 200 Delta 150 Erie 100 All others 50 該產業之四家公司集中度比率(four-company concentration ratio)最接近:

- A. 71%。

- B. 86%。

- C. 95%。

分析師蒐集到由五家公司組成的某產業之以下市占資料:

Company Market Share (%) Zeta 35 Yusef 25 Xenon 20 Waters 10 Vlastos 10 該產業之三家公司 Herfindahl–Hirschmann Index 最接近:

- A. 0.185。

- B. 0.225。

- C. 0.235。

Herfindahl–Hirschmann Index 之缺點之一為該指數:

- A. 不易計算。

- B. 無法反映低進入障礙。

- C. 無法反映產業中合併之效應。