你沒辦法用兩個小跳越過一道鴻溝。 ——大衛·勞合·喬治(David Lloyd George)

從甘迺迪的「登月」談起#

1961 年 5 月 25 日,甘迺迪(John F. Kennedy)在國會聯席會議上明確說出他對美國的願景:「贏得正在世界各地進行的、自由與暴政之間的戰役。」他的策略則是一連串大膽行動,其中最具代表性的就是「登月」(moonshot)——同一場演說中還包括擴大無人太空探索、發展核能火箭、推進衛星科技,並搭配和平工作團、新民權立法、與拉丁美洲的經濟合作等多項舉措。

「大膽(Be Bold)」心態不只用於願景,更必須貫徹到實現願景的策略選擇。

一位試圖最小化不確定性、避免犯錯的領導者,永遠不會選擇「登月」這樣大膽的策略,他只會把科研預算多撥一點。

最佳 CEO 像甘迺迪一樣,在任期內早早出手、且不斷出手地做出大策略動作。

微軟納德拉的多次大動作#

2014 年薩蒂亞·納德拉(Satya Nadella)接任微軟 CEO 時,公司被視為將快速失去相關性。他重新定義使命為「賦能地球上的每一個人與每一個組織達成更多」,並推出多項登月級策略:

- 累計超過 500 億美元的併購(包含 LinkedIn、GitHub 等平台)

- 把雲端服務與人工智慧投資翻倍

- 將商業模式從「盒裝軟體」轉為訂閱制線上服務

- 痛下決定出售行動電話業務,停止追趕 Apple/Google

結果:從他上任到 2020 年,微軟營收成長逾 60%,股價上漲近 6 倍(同期 S&P 500 僅成長 2 倍),目前是全球第二大上市公司。

五個能讓公司躍升的大策略動作#

麥肯錫對全球 3,925 家大型公司、橫跨 15 年的分析,找出五個最能把公司從「平均」推向「頂尖」獲利者的策略動作。前提是必須以「登月」級的大膽程度執行。

| 動作 | 量化門檻 | 範例 |

|---|---|---|

| 買與賣(Buy and Sell) | 平均每年至少一筆交易,十年累積金額 > 30% 市值(單筆 < 30% 市值) | Aon 過去 15 年完成 220+ 併購、150+ 出售 |

| 投資(Invest) | 資本支出/營收比 > 產業中位數的 1.7 倍,持續十年 | GM 投入 270 億美元(產品開發資金過半)押注電動車 |

| 提升生產力(Improve Productivity) | 行政、銷售、人力成本減幅,十年內勝過產業中位數 25% | 安聯(Allianz)將費用率從業界穩定的 30% 壓到 28% 以下 |

| 差異化(Differentiate) | 十年平均毛利高於產業 30% 以上 | LEGO 採「利基差異化與卓越」策略,每年至少更新一半核心產品 |

| 資源重分配(Allocate) | 十年內事業單位間資本支出移轉 > 60% | (見下一章專章討論) |

數量很關鍵:

- 中段班企業中,約 40% 十年內完全沒有大動作,另 40% 只做一個

- 做兩個大動作,躍升頂尖的機率翻倍以上

- 做三個或更多,躍升機率提高 6 倍

- 早做的人勝過晚做的人;多次出手的人能避開常見的績效衰退

微軟前 CEO 鮑爾默(Steve Ballmer)交棒給納德拉時,留下一句話:「Be bold and be right. 不大膽,你做不了什麼;不正確,你也留不下來。」

大膽不等於蠻幹:Netflix 的教訓#

2011 年 Netflix 的 Reed Hastings 看到串流是未來,但他選擇把 DVD 郵寄與串流拆成兩個服務並漲價 60%(DVD 業務改名 Qwikster)。結果客戶大量流失、股價暴跌 75%,數月內 Hastings 緊急收回 Qwikster。

Hastings 事後反省:「我們太專注於『不要跟著 DVD 一起死掉』。但你公司未來十年的策略定位,客戶根本不關心。」

他在執行細節上犯錯,但從 DVD 轉向線上這個更大的方向判斷正確——Netflix 後續成為市值超過 2,000 億美元的串流巨頭。這說明大膽行動的代價是真實風險,但畏縮不前的代價更大。

最佳 CEO 從哪裡找來這份勇氣?四個來源#

1. 成為卓越的未來學家(Be an Exceptional Futurist)#

最佳 CEO 對世界走向有清晰主張,能在趨勢成為共識前下注,並在被批評時保持信念。

- Ed Breen(General Instruments → Tyco → DuPont):1990 年代末預見類比轉數位,把 80% 研發投在數位機上盒,搶下市場後再透過降本鞏固競爭力;2017 年判斷農化將整併,主導 Dow 與 DuPont 的「最複雜企業交易」,重組為 Dow、DuPont、Corteva 三家專注公司

- Enel 的 Francesco Starace:相信再生能源全球化、且「未來時間將被壓縮」,從大型核電/火力轉向開發週期不超過三年的小規模再生能源投資,使 Enel 成為全球最大私人再生能源供應商

- GM 的 Mary Barra:押注電動化、自駕、聯網、共享四大趨勢

- DSM 的 Sijbesma:預見大宗化學品商品化、健康與營養市場興起,徹底重塑公司業務組合

「水晶球」從何而來?最佳 CEO 的答案出乎意料地直接:

- 廣泛閱讀跨領域書籍與資料,把不相關的事物連結成新洞見

- 大量出差、建立橫跨商業、科學、社會的人脈網路

- 與領先用戶深入接觸(LEGO 的 Knudstorp 與成人玩家社群露營六天,深聊五六百人,現在這群成人占 LEGO 全球業務 30%)

- 將觀點內建進策略規劃(Alphabet 的 Sundar Pichai 每年寫下 5–10 個主題,並在所有檢討會中追問各業務「你怎麼把這個主題做好」)

2. 留意下行風險(Keep an Eye on the Downside)#

大膽不等於魯莽。最佳 CEO 完全理解風險與報酬的權衡。

- Ed Breen:「我研究最多的就是下行情境。如果走偏了,我能不能承受?」只有在能承受、且仍然賺錢時才出手

- Doug Baker(Ecolab):在資訊不完整時自問「哪個錯誤我比較承擔得起?」2011 年達沃斯與 Nalco 的 CEO 喝咖啡時嗅到對方的債務焦慮,最終以 81 億美元(相當於 Ecolab 75% 市值)完成併購;他 16 年任期市值翻 8 倍,營收從 40 億成長到 150 億美元

- Rod O’Neal(Delphi):成功來自沒做的事——堅持把決策樹的二、三、四級後果全部推演,遇到「無法承受的後果」就改路徑

- Larry Culp(Danaher → GE):採用三道收購關卡——喜歡這個產業與公司、能加值、財務算得通——而且順序不能反。任期內 Danaher 股東總回報 465%,遠勝 S&P 500 的 105%

- Shantanu Narayen(Adobe):把董事會議室牆面貼滿訂閱模型、永久授權衰退與線上訂閱成長預測,用模型化討論增強整個團隊轉雲端的承諾度

3. 像個擁有者一樣行動(Act Like an Owner)#

當面臨重大、艱難決策時,最佳 CEO 共同的做法是像 100% 持股者那樣思考。

- Ed Breen 從 General Instruments 的最大股東兼董事 Ted Forstmann 學到:「Ed,這是你的公司。照著鏡子做決定吧。」此後他都以「自己擁有 100%」的角度做決策——不是忽略各方利害關係人,而是先確定對公司最對的決定,再處理溝通

- Jacques Aschenbroich(Valeo):「想改善明天的業績很容易——砍研發、砍資本支出。但幾年後公司就死了。不能長期思考的人不算真正的 CEO」

- Ronnie Leten(Atlas Copco):對董事會與團隊說「我們像家族企業一樣行動,跨越景氣循環為孩子與孫子創造價值」

- Roberto Setúbal(Itaú Unibanco):通膨突然停止導致銀行虧損時,他堅持像個擁有者該做的事——透明地宣布史無前例的帳戶費用。對手嘲笑他瘋了,客戶卻接受了,因為他們已厭倦其他銀行的隱藏收費

- Sundar Pichai(Alphabet):學習創辦人 Larry Page 與 Sergey Brin 看似不理性的高志向——這種反差會把組織硬生生拗向新方向,並自然吸引最優秀的人才。「就算只達成預期的 1/10,也仍是巨大創新」

4. 持續電擊心臟(Apply “Heart Paddles” Regularly)#

最佳 CEO 把大動作視為一連串的 S 曲線——衝刺一段、整理鞏固、再衝刺下一段,從不停歇。

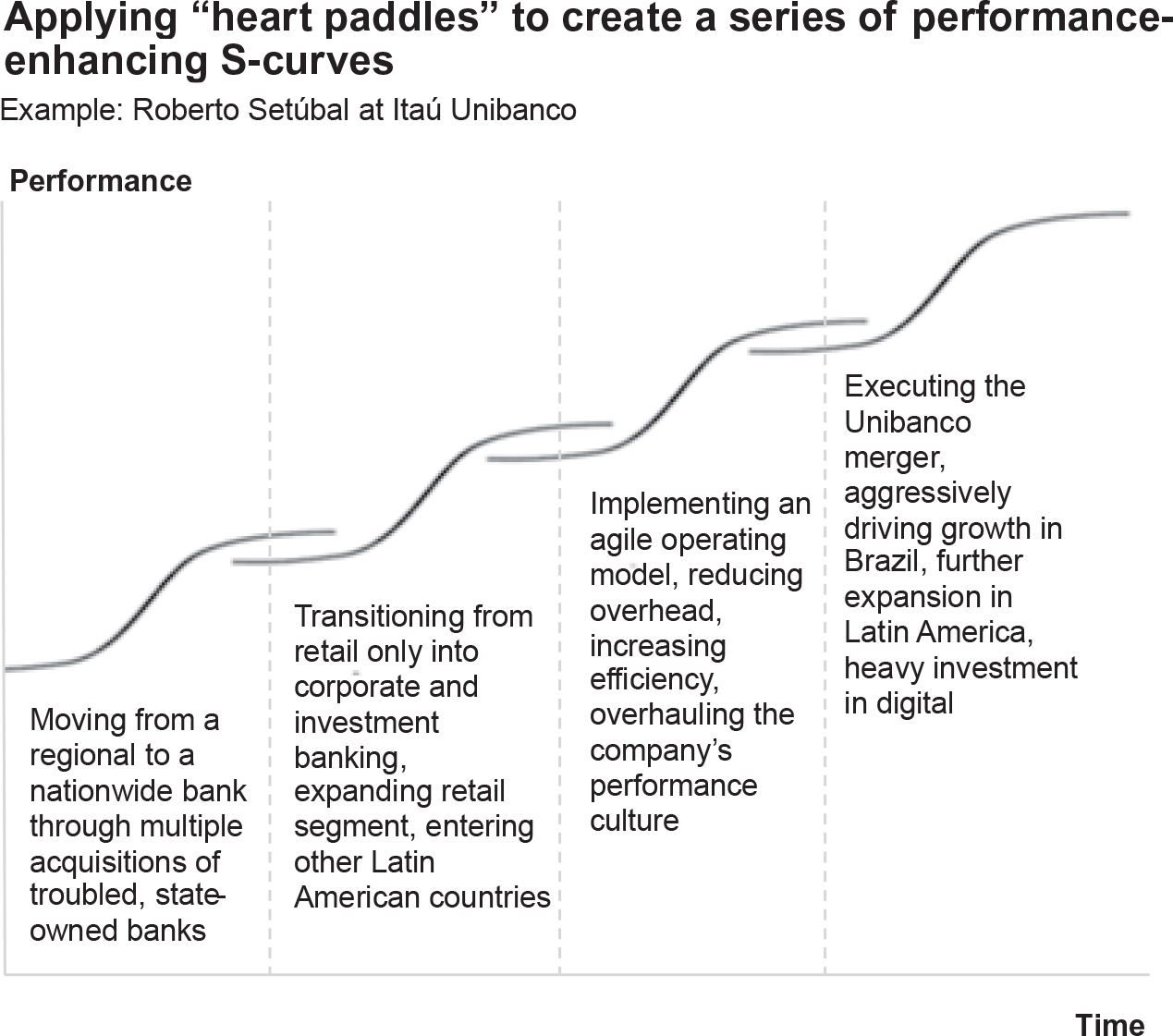

施打「Heart Paddles」推動一連串提升績效的 S 曲線——以 Itaú Unibanco 的 Roberto Setúbal 為例

麥肯錫前合夥人 Dominic Barton 的警語:

1935 年企業平均壽命 90 年,2015 年只剩 18 年。CEO 必須不斷自問:「十年後我們為什麼還要存在?」沒有持續電擊心臟,公司不會留在賽場上。

- Roberto Setúbal(Itaú Unibanco)二十二年任期內四次大轉型:

- 收購並整合四家國有銀行,從區域銀行變全國銀行

- 投資進入企業金融、投資銀行、富人零售與三個拉美國家

- 推行敏捷營運模式、削減總部、改革績效文化、與 Unibanco 合併

- 加速巴西成長、擴張拉美、優先投資數位化

- Hubert Joly(Best Buy):先以「Renew Blue」完成轉型,再以「Building the New Blue」轉入成長期——進入智慧家庭、用感測器與 AI 切入長照、推出 Total Tech Support

- Johan Thijs(KBC):表現已連續多年居歐洲銀險業前段、本人連三年入選 HBR 全球百大 CEO 時,仍主動退役舊策略「More of the same, but differently」,啟動下一條 S 曲線「Differently: the Next Level」,押注 AI、快速決策與產品流程簡化

許多 CEO 的問題在於——他們聽進了「早早出手」,卻漏掉了「且要頻繁出手」。

每一次大動作都需要明確的開始與結束。完成一波後要慶祝、學習,然後立刻轉入下一波。這正是頂尖 CEO 能避開中後期績效衰退、持續超越市場的關鍵。

小結#

大動作伴隨大風險。但如同冰球名人堂韋恩·格雷茨基(Wayne Gretzky)所說:「沒出手的射門,永遠不會進。」更大的風險是面對不確定時退縮。最佳 CEO 因為有清晰的未來主張、徹底理解風險報酬、像擁有者般行動、並持續電擊心臟,不再害怕大膽行動。

五個大策略動作中,**資源重分配(Allocate)**對其餘四個動作具有支撐作用——這正是下一章「資源配置」要深入處理的主題。