重新思考累進所得稅#

本章深入探討累進所得稅的歷史、功能與未來。Piketty 認為,累進稅制是二十世紀最重要的財政創新之一,在縮減不平等方面發揮了核心作用,但如今正面臨稅務競爭與智識上的嚴重威脅。

現代再分配與累進稅制的角色#

稅收的三大類別#

Piketty 區分了三大類稅收:

- 所得稅:對勞動與資本的收入課稅(包括企業利潤稅、個人所得稅等)

- 資本稅:對資本存量課稅(如房地產稅、遺產稅、財富稅)

- 消費稅:對消費行為課稅(如增值稅、貨物稅等)

此外,二十世紀出現了第四類——社會保險費(cotisations sociales),主要用於融資退休金、醫療保險等社會支出。

比例稅與累進稅的區別#

- 比例稅(flat tax):所有人適用相同稅率

- 累進稅:收入或財富越高,稅率越高

- 累退稅:高收入者的實際稅率反而較低

整體而言,現代財政國家的稅負大致接近比例制——對大多數人口而言稅率相當接近。但關鍵在於,在收入或財富階層的頂端,稅率是上升還是下降,這對不平等的整體結構有著巨大的動態影響。

累進稅:角色有限但不可或缺#

Piketty 指出,雖然累進稅在整體稅收中的份額有限,但它的作用極為關鍵:

- 在收入和遺產階層的頂端,累進稅制解釋了為何 1914-1945 年間的衝擊之後,財富集中度再也沒有恢復到「美好年代」(Belle Epoque)的天文數字水準

- 反過來,1970-1980 年代以來美國和英國大幅降低高收入累進稅率,解釋了高階薪酬的爆炸性成長

- 稅務競爭和資本自由流動導致各國競相降低資本收入的稅率,使得稅制在頂層變得累退

法國的實證:曲線呈鐘形#

以 2010 年法國的詳細估算為例:

- 整體稅率(47% 國民收入)對大多數人口分布如下:

- 最貧窮的 50% 人口:約 40%-45%

- 接下來的 40%:約 45%-50%

- 最富有的 5%:開始下降

- 最富有的 1%:僅約 35%

- 最富有的 0.1%:更低

- 最貧窮者的高稅率源於消費稅和社會保險費的比重

- 頂層的累退性源於資本收入大量逃脫累進稅的課稅範圍

如果這種頂層的稅制累退性持續並加劇,可能導致嚴重後果:財產不平等的動態回歸、極度的財富集中,以及對社會國家共識的瓦解。

二十世紀累進稅的歷史:混亂中誕生的短暫產物#

戰前的漫長抵制#

- 累進所得稅在許多國家於一戰前即已建立:丹麥(1870)、日本(1887)、普魯士(1891)、瑞典(1903)

- 但稅率極為溫和:直到 1914 年,所有國家的最高稅率都未超過 10%

- 法國直到 1914 年 7 月 15 日——戰爭迫在眉睫——才通過所得稅法,最高稅率僅 2%

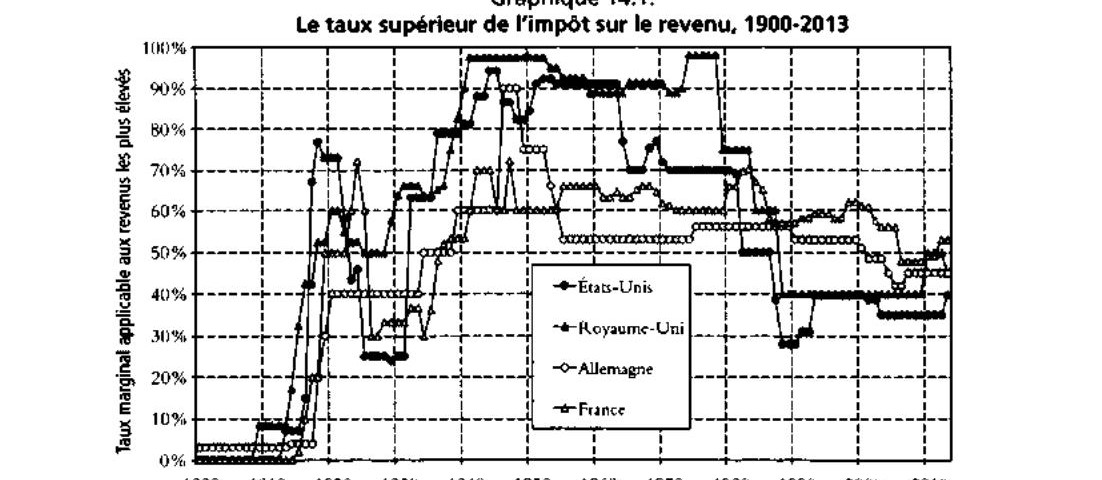

Graphique 14.1: 所得稅的最高稅率,1900-2013

戰爭催生現代累進稅#

- 法國:最高稅率從 1914 年的 2% 飆升至 1920 年的 50%、1924 年的 60%、1925 年的 72%

- 德國(普魯士):從 1914 年的 3%-4% 躍升至 1919-1920 年的 40%

- 美國:從 1918-1919 年直接躍升至 67%-77%

- 英國:從 1909 年的 8% 升至戰後的 40% 以上

累進稅的「現代形態」是在戰爭的混亂中、布爾什維克革命的威脅下、財政危機的壓力中誕生的。這解釋了為何它從未被充分地從理論上思考其不同功能,也部分解釋了今天它為何受到質疑。

法國第三共和的矛盾#

- 法國號稱致力於平等理想,卻在半個世紀內(1871-1914)頑固拒絕累進稅

- 遺產稅同樣在 1901 年才變為累進制,且最高稅率僅為 5%-6.5%

- 經濟學家 Paul Leroy-Beaulieu 的案例極具代表性:他用不可靠的數據和荒謬的推理論證法國「自然平等」,不需要累進稅

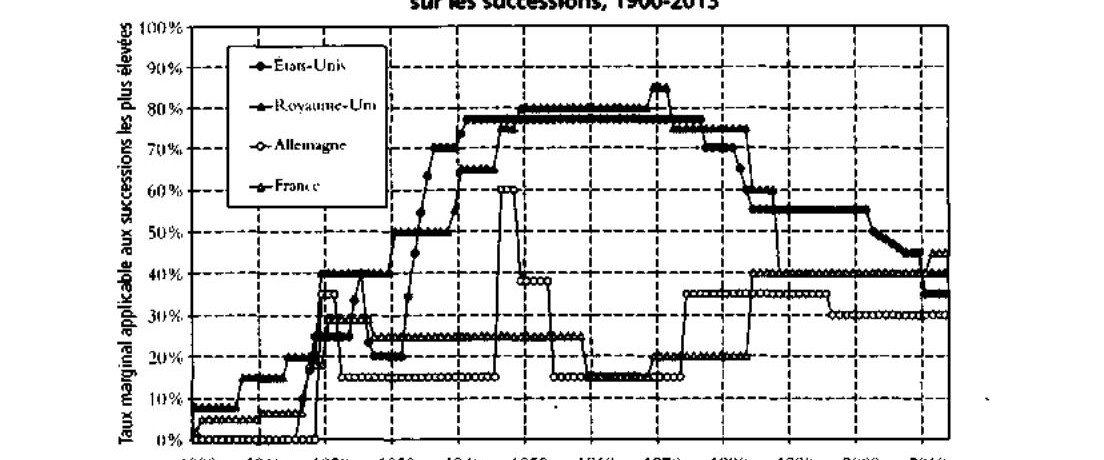

Graphique 14.2: 遺產稅的最高稅率,1900-2013

沒收性稅率:一項美國發明#

Piketty 提出一個違反直覺的重要事實:沒收性累進稅是盎格魯-撒克遜國家的發明,尤其是美國。

美國的先驅角色#

- 美國最先將最高稅率提升至 70%,從 1919-1922 年的所得稅和 1937-1939 年的遺產稅開始

- 當最高稅率達到 70%-80% 時,目的不是為了增加稅收(這些稅級的收入極少),而是要終結被認為社會性過度或經濟上無效的收入和財富水準

- 1932-1980 年間,美國聯邦所得稅最高邊際稅率的平均值為 81%

- Roosevelt 在 1933 年上任後立即將最高稅率從 25% 提高至 63%,1937 年再升至 79%,1942 年的 Victory Tax Act 更將其提至 88%,1944 年達到 94%

英國走得更遠#

- 英國是唯一一個在某些時期最高稅率達到甚至超過美國水準的國家

- 1941-1952 年間,英國所得稅最高稅率達到 98%(歷史最高紀錄)

- 1970 年代再度達到此水準

- 英國還區分「已賺取收入」(earned income,勞動所得)和「未賺取收入」(unearned income,資本所得),後者適用更高稅率

歐洲大陸的克制#

- 法國和德國在 1940-1980 年間的最高稅率通常維持在 50%-70%,從未達到 80%-90%

- 歐洲大陸國家探索了其他路徑:企業公共持股、直接限定高管薪酬等

最重視個人自由的盎格魯-撒克遜國家,恰恰是在累進稅方面走得最遠的國家。這說明累進稅在某種意義上是自由主義式的減少不平等方法——它尊重自由競爭和私有產權,但透過稅率調整來限制極端的不平等。

高管薪酬爆炸:稅制的角色#

稅率與薪酬的完美相關#

Piketty 展示了一個驚人的統計發現:

- 1970 年代至 2000-2010 年間,最高邊際稅率的降幅與頂層收入份額的增幅之間存在近乎完美的相關性

- 降稅幅度最大的國家(美國、英國),高管薪酬增長最為劇烈

- 降稅幅度較小的國家(法國、德國、日本),高管薪酬增長溫和得多

兩種競爭性解釋#

邊際生產力理論:降稅刺激了高管的工作積極性和生產力

- Piketty 認為這一解釋不成立:降稅最多的國家在 1970 年以後的人均 GDP 成長率與其他國家幾乎完全相同

- 英國和美國在 1970 年後的成長率並未高於法國、德國、日本、丹麥或瑞典

議價模型(bargaining model):低稅率改變了薪酬談判的激勵結構

- 在最高稅率 80%-90% 的時代,高管沒有動力為自己爭取大幅加薪——80% 以上都會被稅收拿走

- 當稅率降至 30%-40%,高管開始積極爭取更高薪酬,因為可以保留大部分增額

- Piketty 與 Emmanuel Saez、Stefanie Stantcheva 的研究支持這一模型

實證證據#

- 高管薪酬對「幸運利潤」(不可歸因於個人行為的利潤變動)的彈性,在降稅最多的國家增長最為顯著

- 企業規模、行業結構等其他變數無法解釋各國之間高管薪酬的巨大差異

- 社會規範對薪酬水準也有獨立的影響,但所有證據都指向稅制是最佳的解釋模型

重新思考最適最高邊際稅率#

基於上述分析,Piketty 提出政策建議:

- 根據其估算,已開發國家的最適最高邊際稅率應高於 80%

- 這一稅率適用於極高收入(約為 50 萬至 100 萬美元以上,僅涉及人口的 1% 或 0.5%)

- 目的不僅是增加稅收,更重要的是限制大企業高管薪酬中經濟上無效的部分

- 美國完全有能力實施這樣的政策——認為高管會因此逃離到加拿大或墨西哥的說法缺乏歷史依據

國家認同與經濟表現的迷思#

Piketty 批評了圍繞稅制和國家模式的許多迷思:

- Thatcher 拯救了英國嗎?Reagan 創造了美國的繁榮嗎? — 客觀數據表明,1970 年代英美的「衰退」不過是歐洲和日本追趕期結束的自然結果

- 美國在 1950-1970 年(最高稅率 90%)的生產力成長率,是 1990-2010 年的近兩倍

- 法國和德國儘管在高等教育投資上遠低於美國,卻達到了與美國相同的每工時 GDP 水準

寡頭政治的風險#

Piketty 以警示結束本章:

- 美國政治過程存在被富人階層「俘獲」的風險

- 美國國會 535 名議員的平均資產超過 1,500 萬美元(法國部長僅約 100 萬歐元)

- 政治階層與普通民眾的財富差距如此懸殊,政策可能反映精英的利益而非公共利益

- 累進稅的歷史表明,是戰爭而非民主選舉推動了累進稅的誕生

- 法國「美好年代」的經驗顯示,經濟與金融精英為維護自身利益可以達到何種程度的「壞信用」(mauvaise foi)

Piketty 對美國的前景持審慎態度:歷史經驗顯示寡頭化的風險是真實的,而新世界(美國)可能正在變成舊歐洲的翻版——一個財富高度集中、社會流動性低下的社會。