核心問題#

前幾章以國家為單位分析了資本不平等的歷史動態。但在全球化的 21 世紀,國際視角不可或缺:金融全球化是否正在驅動前所未有的財富集中?石油國與中國的主權基金會否「買下世界」?國與國之間的財富差距正在擴大還是縮小?

本章揭示了一個被忽視但極為關鍵的力量:資本報酬率的不平等——大額資本系統性地獲得更高的報酬率。這種不平等疊加 r > g,可能導致全球財富分配的寡頭式發散(divergence oligarchique),比國家間的發散更為危險且更難遏制。

資本報酬率的不平等#

為什麼大資本獲得更高報酬?#

經濟模型通常假設所有資本獲得相同的平均報酬率。但現實中,大額資本系統性地獲得更高報酬,原因有二:

- 規模經濟效應(economies of scale):擁有 1,000 萬歐元或 10 億歐元的人,有能力聘請最優秀的金融中介與資產管理人,識別更好的投資機會,獲得結構性的更高報酬

- 風險承受能力:持有大量儲備時,更容易承擔風險、保持耐心;幾乎一無所有時則不然

在平均資本報酬率約 4% 的世界裡,最大的財富可以獲得 6-7% 的報酬率,而最小的財富僅獲得 2-3%。這種報酬率不平等是一種強大的發散力量,它放大並加速了 r > g 的效應:即使在全經濟層面 r 與 g 相近,頂層財富的 r - g 差距仍然可以非常大。

對全球財富分配的影響#

如果頂層財富的 r 比平均值高出數個百分點,那麼即便全球增長率達到 3.5%,頂層財富的份額仍會持續擴大。長期來看,這種機制可能使全球財富分配出現「寡頭式發散」——頂層千分位甚至萬分位的財富份額無限擴張。

全球富豪榜的演變#

Forbes 排行榜的數據#

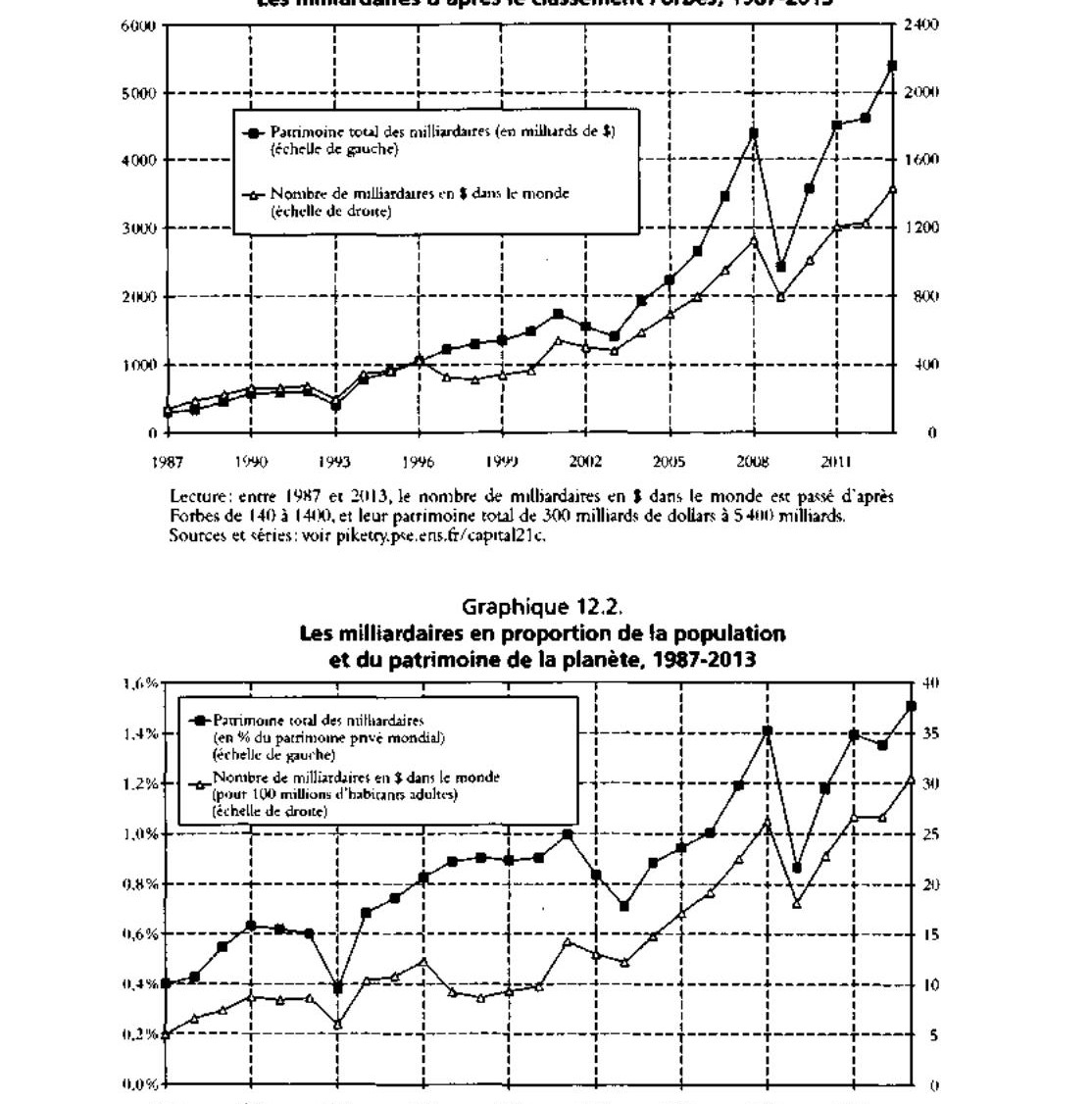

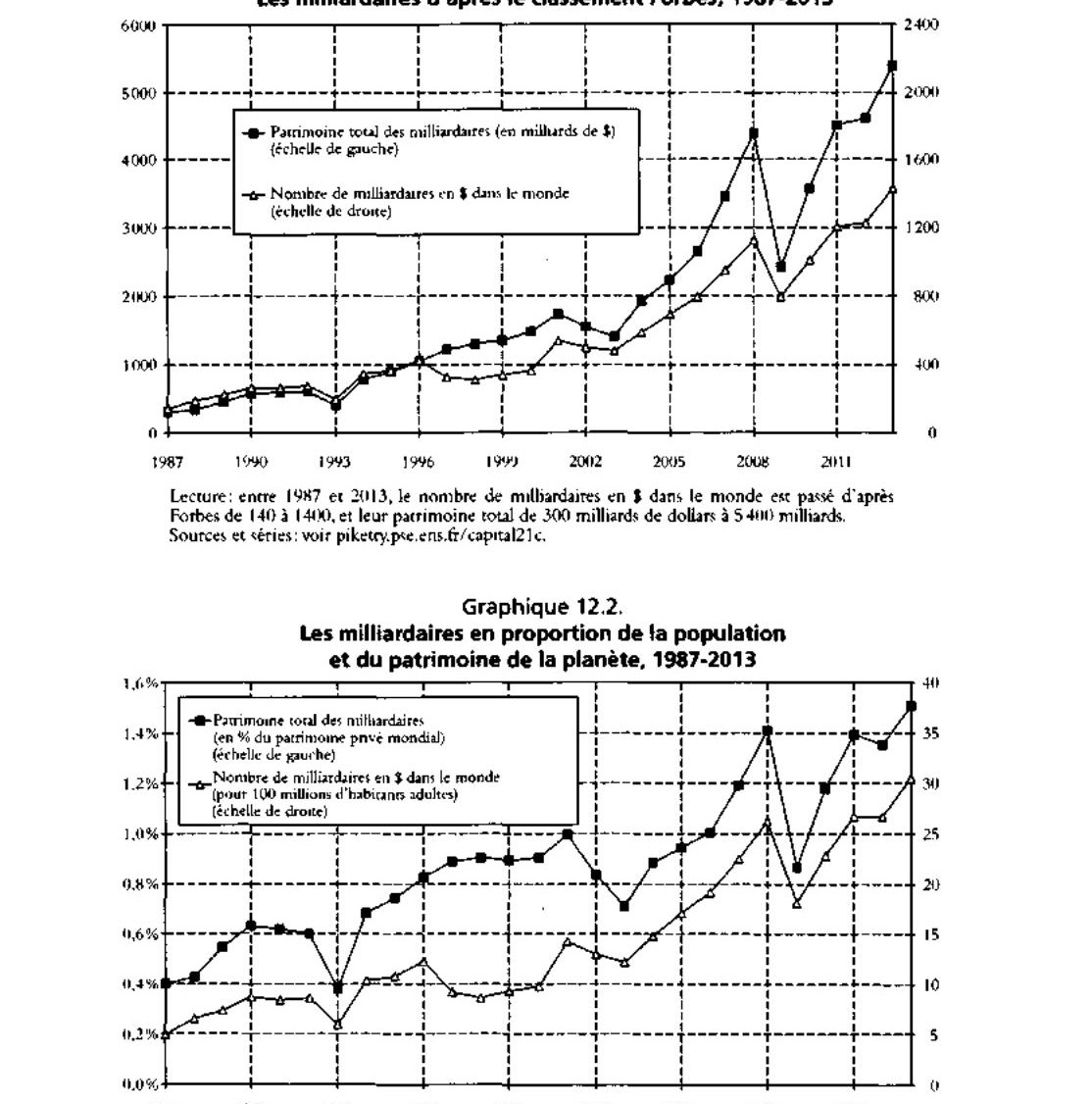

Forbes 雜誌自 1987 年起每年發布全球億萬富豪排行榜,提供了一個觀察頂層財富演變的窗口:

- 1987 年:全球約 140 位億萬美元富豪,總財富不到 3,000 億美元

- 2013 年:全球約 1,400 位億萬美元富豪,總財富達 5,400 億美元——數量乘以 10,財富乘以近 20

- 將數據標準化:1987 年每 1 億成年人中有 5 位億萬富豪,2013 年增至 30 位;其佔全球私人財富的比重從 0.4% 升至 1.5%

Graphique 12.1: Forbes 全球億萬富翁排行

Graphique 12.2: 億萬富翁占全球人口的比例

頂層財富的增長速度#

關鍵發現:最頂層的財富增長速度遠超全球平均水準。

| 群體 | 1987-2013 年均實質增長率 |

|---|---|

| 全球百萬分之一最富有者(約 30-45 人) | 6.8% |

| 全球兩千萬分之一最富有者(約 150-225 人) | 6.4% |

| 全球人均財富 | 2.1% |

| 全球人均收入 | 1.4% |

| 全球 GDP | 3.3% |

頂層財富的增長速度是全球人均財富增長速度的 3 倍以上、人均收入增長速度的近 5 倍。如果這種趨勢持續,頂層財富佔全球的份額將在數十年內達到驚人的水準。

趨勢的可持續性#

如果億萬富豪群體的財富以 6% 年均速度增長,而全球財富以 2% 增長,那麼 30 年內其份額將增加兩倍以上。即使增速放緩至 4%,30 年內份額仍將翻倍。這一邏輯不僅適用於億萬富豪,也適用於擁有千萬或上億歐元財富的更廣泛群體。

從富豪榜到「全球財富報告」#

數據來源的局限#

Forbes 等富豪榜僅覆蓋極少數人(全球數千人),不到全球財富的 1-2%。要了解更廣泛的財富分配,需要結合:

- 各國的財稅統計數據

- 國際金融機構(如瑞士信貸、美林等)發布的「全球財富報告」

- 學術研究(如 Davies、Sandstrom、Shorrocks、Wolff 等人的研究)

全球財富分配的概況#

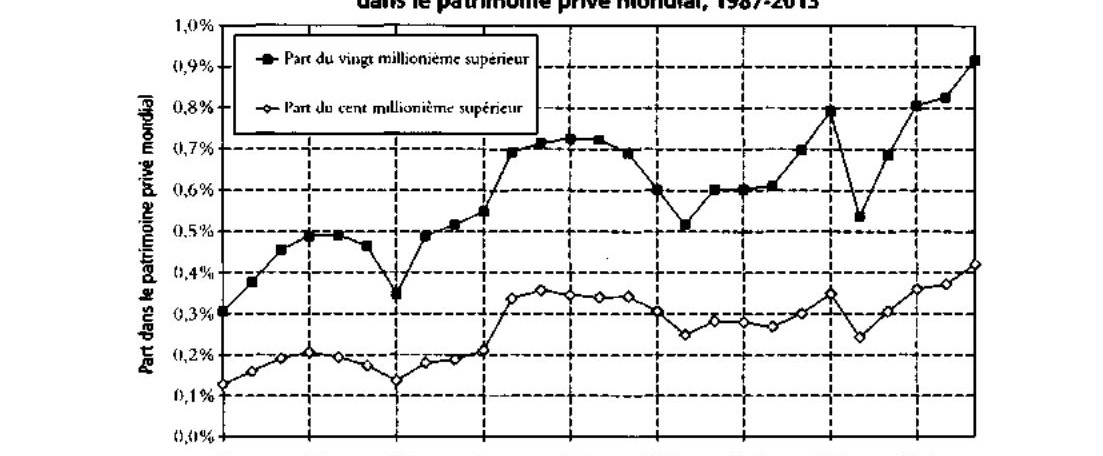

綜合各種估計,2010 年代初全球財富不平等的程度,與 1900-1910 年歐洲社會的內部不平等相當:

- 千分位上端(最富有的 0.1%):持有約 20% 的全球財富

- 百分位上端(最富有的 1%):持有約 50% 的全球財富

- 十分位上端(最富有的 10%):持有約 80-90% 的全球財富

- 底層一半人口:持有不到 5% 的全球財富

Graphique 12.3: 超高淨值群體的份額

這些數據存在極大的不確定性。全球層面的財富數據遠不如各國國內數據完善。但所有可用證據都指向同一方向:全球財富集中度極高,且頂端的發散力量目前佔據主導地位。

繼承者與創業者#

所有大額財富都在快速增長#

Forbes 排行榜揭示的最驚人事實之一:無論是繼承的還是創業的財富,超過一定規模後都以極高的速度增長。

具體案例:

- 比爾·蓋茲(Bill Gates):1990-2010 年間,財富從 40 億美元增至 500 億美元,年均增長約 13%(實質約 10-11%)

- 莉莉安·貝當古(Liliane Bettencourt,L’Oreal 繼承人):同期財富從不到 20 億美元增至 250 億美元,年均增長亦約 13%

Bettencourt 從未工作過一天,但她的財富增長速度與發明家蓋茲完全相同。這說明:一旦財富達到一定規模,資本的自我繁殖邏輯(規模效應、再投資能力)使得財富的初始來源變得無關緊要。「錢會生錢」——而且大錢生得更快。

Steve Jobs 的反例#

Steve Jobs 在 2011 年去世時,處於其事業與 Apple 股價的巔峰,個人財富約 80 億美元——僅為蓋茲的六分之一,Bettencourt 的三分之一。在 Forbes 榜上,有數十位繼承者比 Jobs 更富有。財富顯然不純粹是功績的問題。

財富的道德層級#

Piketty 批判了圍繞個人「功績」的簡化辯論:

- 純粹的盜竊與純粹的功績都極少見——大多數財富介於兩者之間

- r > g 疊加報酬率不平等,使得即便最初合理的財富也會膨脹至遠超任何功績可合理化的程度

- 創業者傾向於在其一生中轉化為食利者——40 歲的好點子不意味著 70-90 歲仍有創造力,但財富仍持續自我繁殖

大學捐贈基金的報酬率#

最清晰的報酬率不平等證據#

美國大學的捐贈基金(endowments)提供了分析報酬率不平等的最佳數據,因為其財務報告公開、詳細且可比較。

1980-2010 年間各規模大學基金的平均年實質報酬率:

| 基金規模 | 年均實質報酬率 |

|---|---|

| 超過 10 億美元(哈佛、耶魯、普林斯頓等) | 10.2% |

| 5-10 億美元 | 8.8% |

| 1-5 億美元 | 7.8% |

| 低於 1 億美元 | 6.2% |

| 全部基金平均 | 8.2% |

報酬率與基金規模之間存在清晰且系統性的正相關。最大的基金(如哈佛的 300 億美元)報酬率比最小的基金高出近 4 個百分點。這不是偶然波動——這是 30 年間 850 所大學的穩定模式。

高報酬率的來源#

最大的基金之所以能獲得超額報酬,是因為它們能夠:

- 大量投資於另類資產(alternative assets):對沖基金、私募股權、非上市公司股份、衍生性商品、原物料、房地產等

- 這些資產的進入門檻高、流動性低,但長期報酬率顯著高於傳統股債組合

- 哈佛管理公司約有 100 名全職投資人員,管理費率約佔基金的 0.3%

哈佛的 300 億美元基金規模,是所有美國大學基金總和的兩倍以上。如果持續獲得超額報酬,差距只會越來越大——這正是報酬率不平等導致發散的微觀機制。

主權基金的報酬率#

石油國的主權基金#

主權基金(fonds souverains)在過去數十年間大幅增長,尤其在石油國家。

2013 年全球主權基金規模約 5.3 兆美元:

- 石油國基金:約 3,200 億美元(挪威、阿布達比、沙烏地阿拉伯、科威特、卡達等)

- 非石油國基金:約 2,100 億美元(中國、香港、新加坡等)

- 作為對照:Forbes 排行榜上所有億萬富豪的總財富也約為 5,400 億美元

不同基金的投資策略#

各主權基金的投資策略與透明度差異極大:

- 挪威基金(超過 7,000 億歐元):最透明,詳細公開投報率。初期策略保守,近年轉向更多另類投資。管理費率低於 0.1%

- 阿布達比投資局:宣稱 1990-2010 年間實質報酬率超過 7%,1980-2010 年超過 8%

- 沙烏地阿拉伯:投資策略相對保守,大量持有美國國債,官方報酬率僅 2-3%

沙烏地阿拉伯選擇低報酬的美國國債,有其地緣政治邏輯——美國提供軍事保護。這提醒我們:資本的全球分配不僅是經濟過程,也是政治與軍事過程。

石油基金會否「買下世界」?#

Piketty 的分析顯示,石油國擁有全球的風險在短期內被誇大了:

- 目前主權基金與億萬富豪各持有全球私人財富的約 1.5%,合計約 3%

- 但石油基金的增長不僅來自報酬率,還來自持續流入的石油收入

- 自然資源的年租金(石油、天然氣、礦產等)已達全球 GDP 的約 5%

- 如果石油價格持續上漲、且大部分收入被存入基金,到 2030-2040 年主權基金可能佔全球財富的 10-20%

這種情景並非不可能。石油國家的人口極少(波斯灣微型國家僅百萬人),而石油收入遠超其國內消費需求,形成一種 r > g 驅動的無限累積邏輯。部分石油國已開始將投資轉向國內(博物館、大學、滑雪場),這或許反映了一種認知:在自己領土上的資產比海外更不易被徵收。

中國會否「買下世界」?#

中國與石油國的關鍵區別#

中國等非石油新興國家的情況本質上不同:

- 中國的高速增長來自追趕型發展(rattrapage),而非自然資源出口

- 一旦追趕完成,增長率將回歸正常水準,儲蓄的超額累積也將放緩

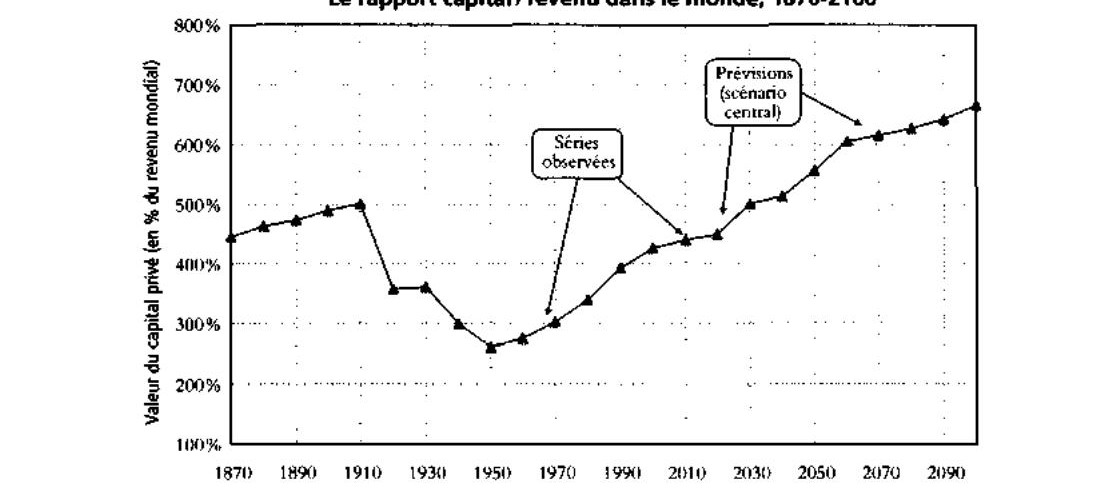

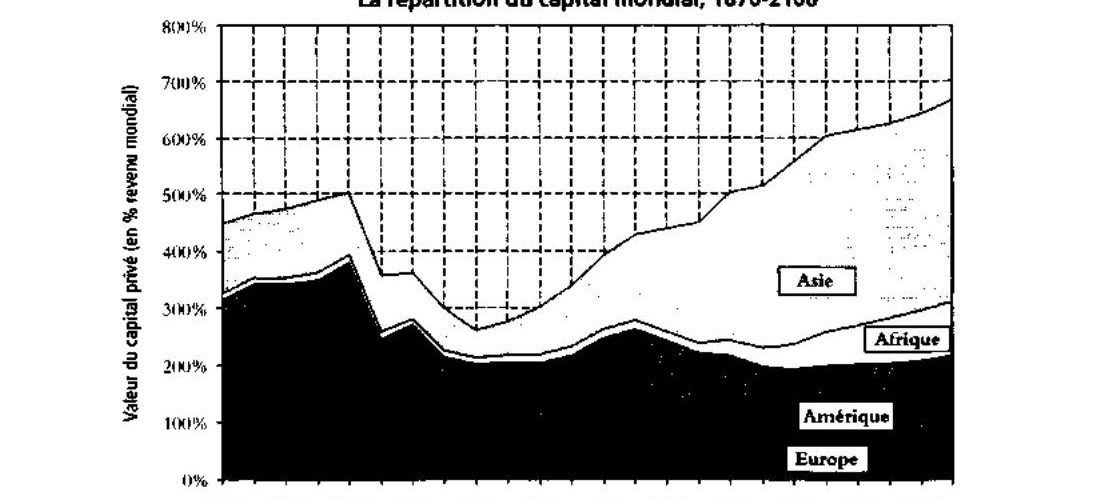

- 在 Piketty 的中央情景中,全球資本/收入比將在各大洲趨於接近(約 600-700%),亞洲的份額雖大但與其人口和產出相稱

Graphique 12.4: 全球的資本/收入比

Graphique 12.5: 全球資本的分配

即使中國長期維持較高的儲蓄率(如 20% 對比歐美的 10%),並選擇資本化而非隨付隨收的養老金體制,到 2100 年中國養老基金可能持有大量歐美資產。但 Piketty 認為這更可能引發政治反彈而非真正實現。

寡頭式發散 vs. 國際發散#

真正的威脅:寡頭式發散#

Piketty 認為,相比中國或石油國「買下世界」,寡頭式發散——即各國內部的最富有群體越來越多地持有全球資本——是更可信也更危險的威脅:

- 全球增長放緩是預定事實

- 各國之間吸引資本的競爭日趨激烈

- r > g 疊加報酬率不平等,使得全球百分位和千分位上端的財富份額可能攀升至前所未見的水準

- 財富的「脫國籍化」:最富有者可以帶著財富遷移、更換國籍,使得任何單一國家都難以有效課稅

寡頭式發散不僅比國際發散更可能發生,也更難對抗——它需要國際協調來遏制,而各國通常習慣於互相競爭而非合作。唯有區域層級的協調(如歐盟、北美)才能有效應對。

富國真的「窮」嗎?避稅天堂與失蹤的財富#

統計上的「異常」#

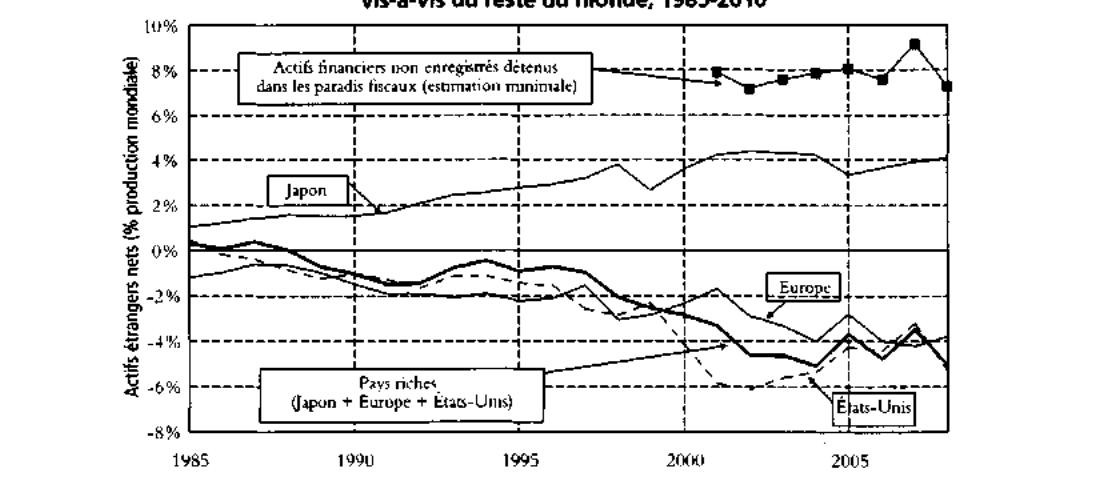

根據官方國際統計,全球所有國家的淨國際頭寸加總後,地球整體呈現淨負值——相當於全球 GDP 的約 -4%。換言之,地球似乎被火星人所擁有。

Zucman 的發現#

經濟學家 Gabriel Zucman 利用瑞士銀行業的數據,找到了解釋:

- 大量金融資產被富國居民存放在避稅天堂,未被計入各國官方統計

- 保守估計,這些未登記的離岸資產約佔全球 GDP 的 10%(約佔全球金融資產的 7-8%)

- 其中至少四分之三由富國居民持有

這意味著:

- 富國對世界其他國家的淨資產頭寸實際上是正的(富國擁有窮國,而非反過來)

- 各國內部的財富集中度——尤其是頂端的份額——比官方數據顯示的更高

- 近數十年來富國私人財富的增長(相對於國民收入)也比帳面更強勁

Graphique 12.6: 富國的淨資產國際頭寸

避稅天堂的存在不僅扭曲了國際統計,更根本性地削弱了各國政府課稅和監管資本的能力。這進一步加劇了寡頭式發散的風險。Piketty 在本書第四部分將論證,唯有全球性(或至少區域性)的資本累進稅才能有效應對這一挑戰。