核心問題#

在一個 r > g 的世界裡,繼承財富(héritage)在長期中扮演什麼角色?功績(mérite)與繼承之間的關係如何隨時間演變?Piketty 在本章以法國為核心案例,利用跨越兩百年(1820-2010)的繼承流量數據,系統性地回答這些問題。

本章的核心發現:繼承財富在總財富中的佔比呈現顯著的 U 型曲線——從 19 世紀的 80-90% 降至 1970 年代的不到 40%,再回升至 2010 年的約三分之二。20 世紀中葉「繼承終結」的幻象,不過是兩次大戰造成的歷史斷裂,而非資本主義的結構性變遷。

繼承流量的長期演變#

公式分解:b_y = μ × m × β#

Piketty 將年度繼承流量(佔國民收入的百分比,b_y)分解為三個因子的乘積:

- μ(mu):死者的平均財富與活人的平均財富之比

- m:成年人口的死亡率

- β:資本/收入比

這一分解讓我們能夠理解繼承流量變動的驅動力。

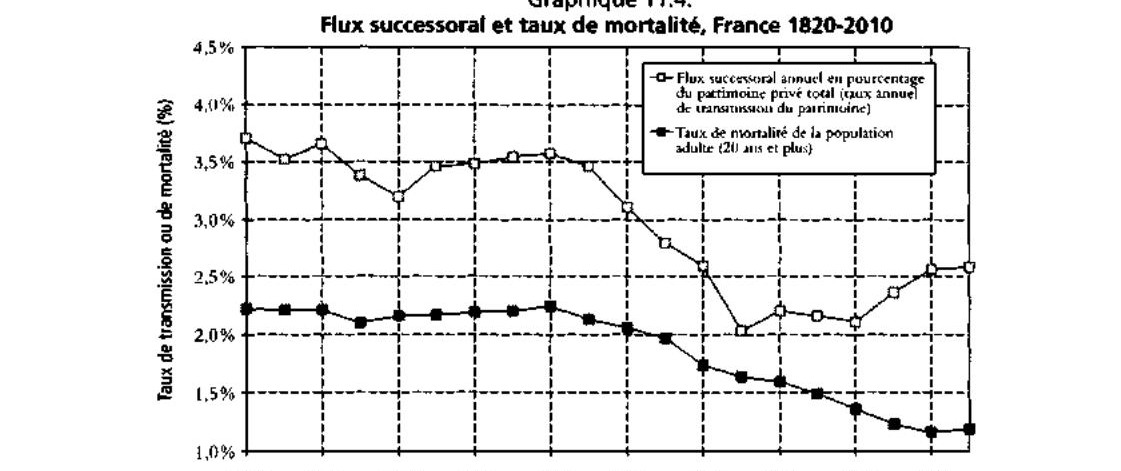

Graphique 11.4: 繼承流量與死亡率

法國的歷史軌跡#

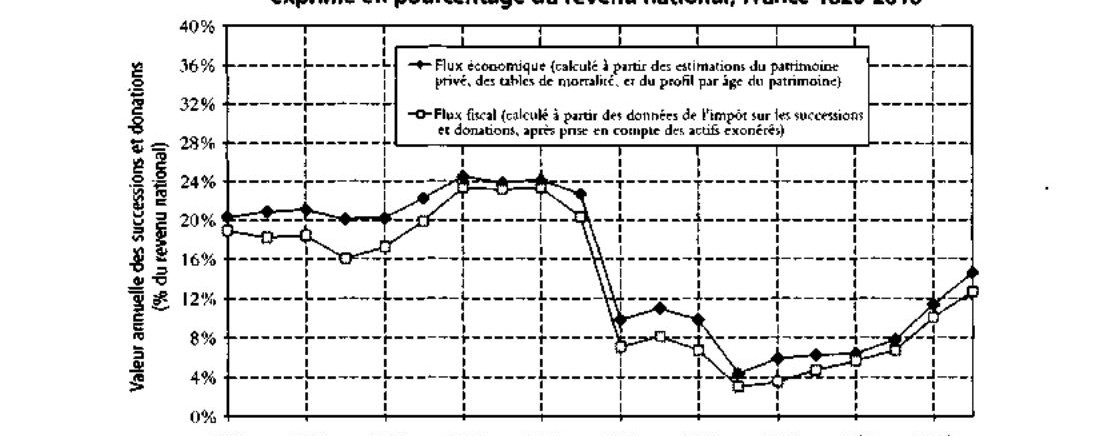

法國的繼承流量(包括遺產與生前贈與)呈現清晰的 U 型曲線:

- 1820-1910 年:繼承流量穩定在國民收入的 20-25%,是一個由繼承主導的社會

- 1910-1950 年:因兩次大戰、通膨與危機的衝擊,繼承流量暴跌至僅 4-5%

- 1950 年代至今:持續回升,2000-2010 年已超過國民收入的 15%

Graphique 11.1: 法國的年度繼承流量

「財產轉移率」(taux de dévolution successorale)——即年度繼承流量佔私人財產總量的百分比——從 1820 年代到 1910 年代穩定在 3.3-3.5%(約每 30 年轉移一次,即每代一次)。1910-1950 年間降至 2% 以下,此後逐步回升至 2000-2010 年的 2.5% 以上。

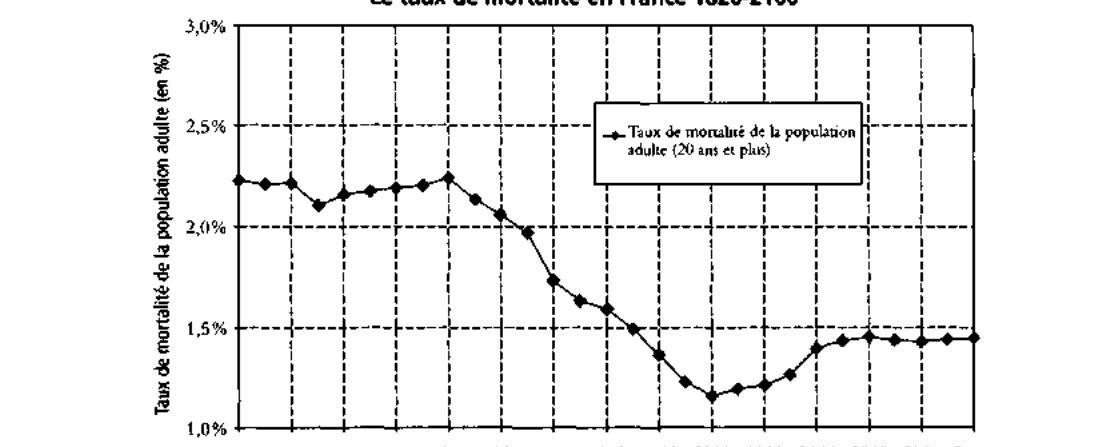

Graphique 11.2: 法國的死亡率

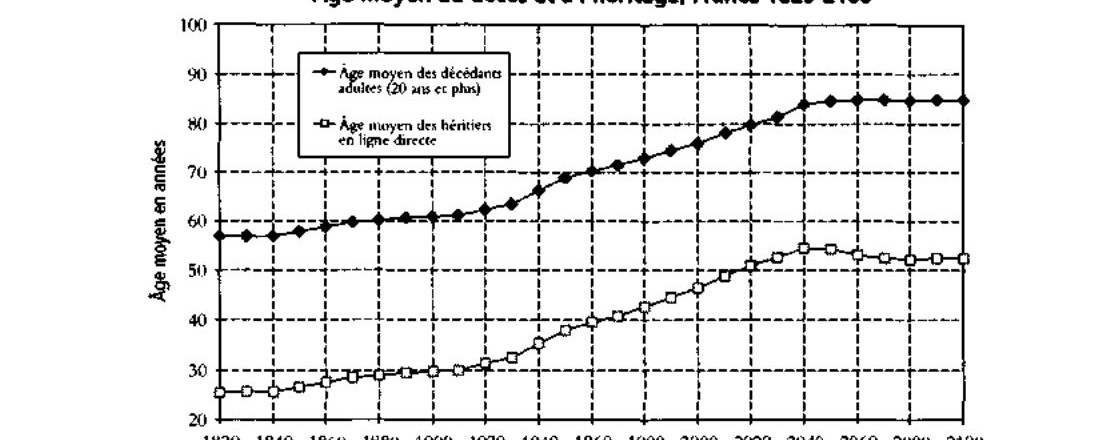

Graphique 11.3: 死亡與繼承時的平均年齡

死者的財富與活人的財富#

μ 比率的演變#

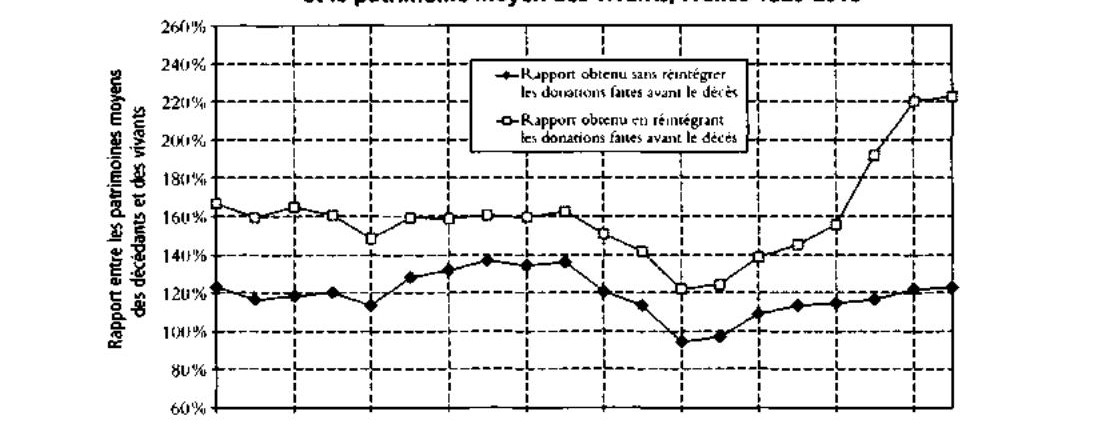

一個引人注目的事實:在法國過去兩百年間,死者平均比活人更富有——μ 比率始終超過 100%。

- 19 世紀至一戰前:死者的財富持續高於活人,尤其在巴黎,μ 遠超 100%。這反映了 r > g 下資本累積的年齡化效應——財富隨年齡累進式增長

- 1940-1950 年代:歷史上唯一一次死者的財富低於活人,這是戰爭摧毀舊財富、「重設計數器」的結果

- 2000-2010 年:若計入生前贈與,μ 修正值已超過 220%——死者的財富是活人的兩倍多

Graphique 11.5: 死者與在世者的平均財富比

財富老化的機制#

當 r > g 時,年長者的財富會以超過經濟增長的速度自我繁殖:

- 大額財產的持有者往往消費遠少於其資本收入

- 假設資本報酬率 5%,消費其中五分之二,再投資五分之三,其財產每年增長 3%

- 到 85 歲時,財富將是 60 歲時的兩倍以上

這解釋了為什麼美好年代(Belle Epoque)的巴黎八旬老者可以比五旬壯年富有四倍以上——這不是因為老人更努力工作,而是 r > g 的累積邏輯使資本自動增殖。

戰爭對財富的年輕化效應#

兩次世界大戰從根本上打斷了財富的年齡化趨勢:

- 1914-1945 年間的多重衝擊——破壞、通膨、破產、徵收——使所有財富的計數器歸零

- 一個在 1940 年已有 60 歲、財富被戰爭摧毀的人,幾乎沒有機會在 70-80 歲前重建財富

- 反之,一個在 1940 年只有 30 歲的人,即使失去一切,仍有足夠時間在戰後重新累積

- 結果:戰後出現了歷史性的財富「年輕化」——1947 年五十歲族群反而比八十歲族群更富有

這種「重建資本主義」只是過渡階段。從 1950-1960 年代起,隨著資本重新累積、β 回升,財富又開始老化,為繼承的回歸奠定基礎。

繼承流量的未來預測#

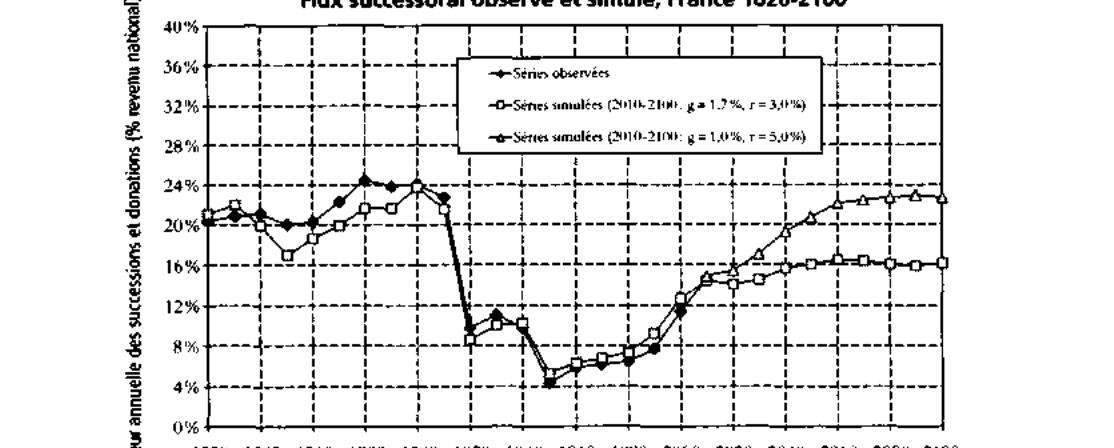

根據 Piketty 的模擬,繼承流量在 21 世紀將繼續上升:

- 中央情景(增長率 1.7%、資本淨報酬率 3%):繼承流量將在 2030-2040 年達到國民收入的 16-17% 後趨於穩定

- 替代情景(增長率 1%、資本淨報酬率 5%):繼承流量將持續攀升至 2060-2070 年的 24-25%,回到 1870-1910 年的水準

Graphique 11.6: 觀察與模擬的繼承流量

無論何種情景,21 世紀的繼承流量都將遠高於 20 世紀中葉的異常低谷。繼承的回歸不是偶然,而是低增長時代的結構性結果。

從年度流量到繼承財富存量#

繼承財富佔總財富的比重#

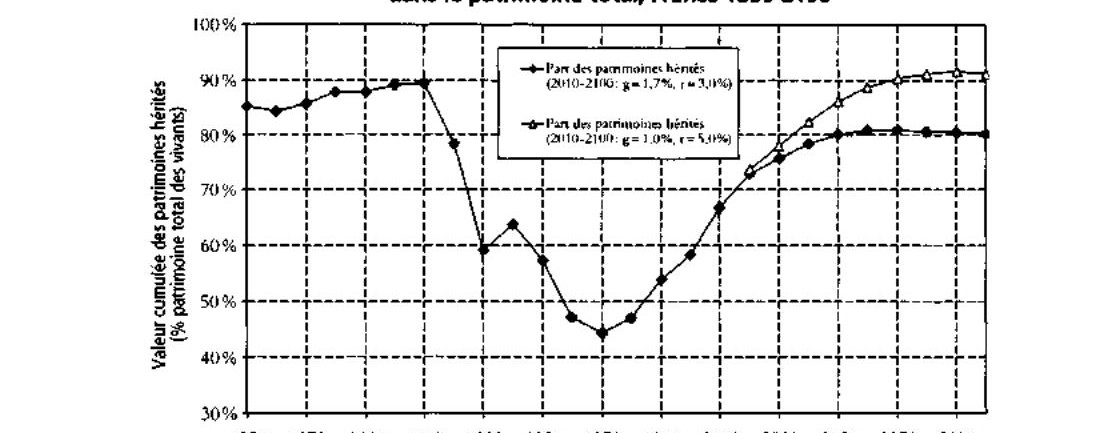

繼承流量的 U 型曲線,對應著更為驚人的繼承財富存量變化:

- 19 世紀至 20 世紀初:繼承財富佔私人財富的 80-90%,且持續上升

- 1970 年代低谷:繼承財富降至不到 40%——歷史上首次,自力積攢的財富(épargne)佔多數(約 60%)

- 2010 年:繼承財富已回升至約三分之二

- 未來預測:在中央情景下,2030-2040 年將接近 80%;在替代情景下可能達到 90%

Graphique 11.7: 繼承財富在總財富中的份額

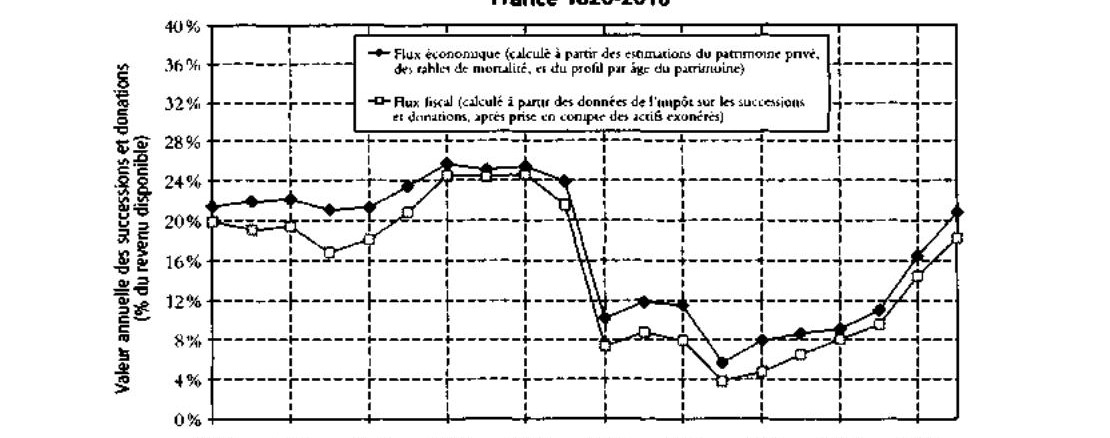

繼承流量與儲蓄率的關係#

理解這一變化的關鍵在於比較繼承流量與儲蓄率:

- 當繼承流量達到國民收入的 20-25%(如 19 世紀),而儲蓄率僅 10% 時,繼承財富必然壓倒性地主宰自力積攢的財富

- 當繼承流量僅 5%(如 1950 年代),低於 10% 的儲蓄率時,自力積攢的資本才能佔據上風

- 2000-2010 年,繼承流量已重新超過儲蓄率

Graphique 11.8: 以國民收入百分比表示的繼承流量

回到 Vautrin 的演講:繼承與勞動的世代分析#

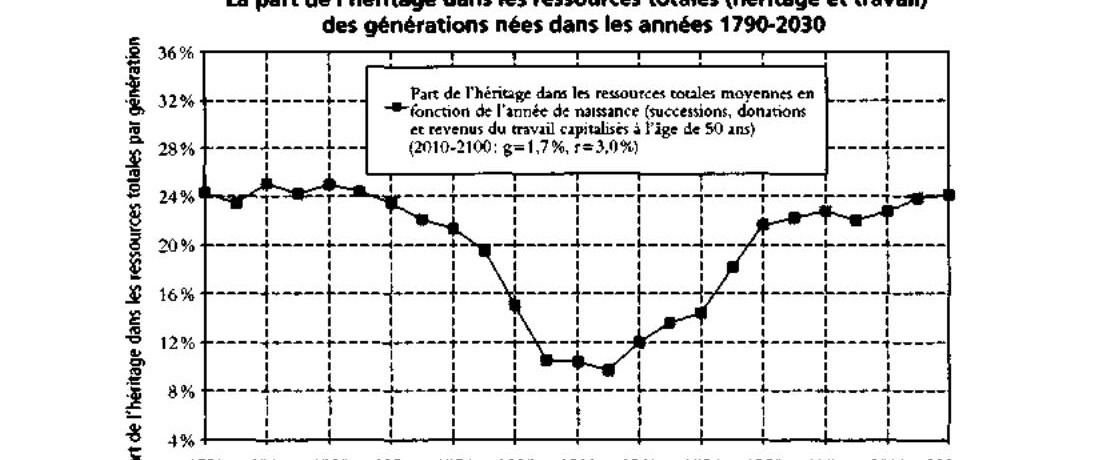

繼承在各世代資源中的佔比#

Piketty 計算了不同世代一生中繼承(遺產與贈與)與勞動收入的相對比重:

- 1790-1870 年出生的世代:繼承佔總資源的約 25%,勞動佔 75%

- 1910-1920 年出生的世代:繼承降至歷史最低的 8-10%——這些人本應繼承的財富被戰爭摧毀

- 1970-1980 年出生的世代:繼承已回升至 22-24%,接近 19 世紀的水準

Graphique 11.9: 繼承在總資源中的份額

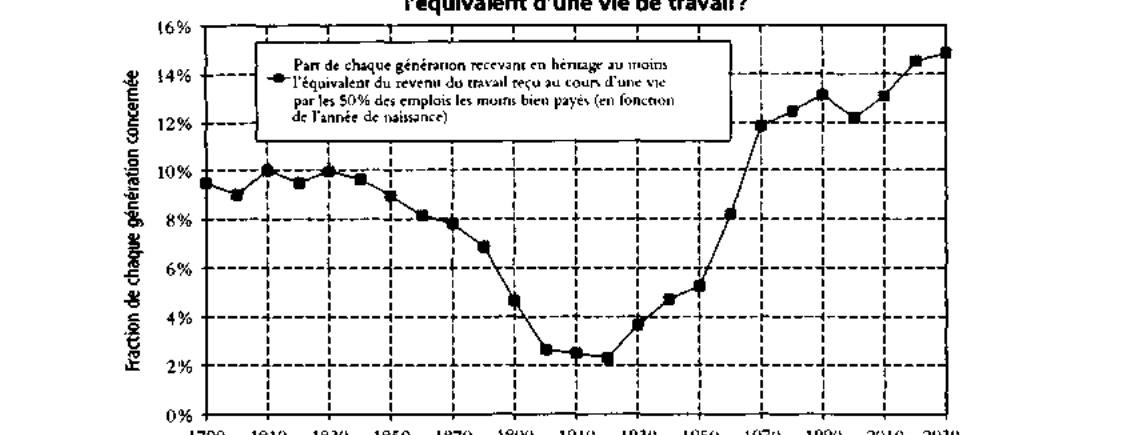

Rastignac 的困境#

Piketty 用巴爾扎克筆下的 Rastignac 困境來具體衡量不同時代繼承與功績的相對價值:

- 19 世紀:最富有的 1% 繼承者所享有的終身資源,相當於「大眾生活水準」的 25-30 倍。同期最優秀的 1% 工作者僅能獲得約 10 倍。結論:繼承遠勝於工作——Vautrin 的建議是對的

- 1910-1920 年出生的世代:最富有的 1% 繼承僅帶來約 5 倍的大眾生活水準,而最佳 1% 工作仍帶來 10-12 倍。歷史上第一次,靠工作可以比靠繼承活得更好——功績勝過出身

- 1970-1980 年出生的世代:繼承與工作的百分位上端再次趨於均衡(各約 12-13 倍),Vautrin 的世界與光榮三十年的世界之間的中間地帶

Graphique 11.11: 一個世代中繼承者的比例

對戰後嬰兒潮世代而言,工作不僅在道德上更高尚,在經濟上也更有利可圖。但對 1970 年後出生的世代,繼承正重新成為決定生活水準的關鍵因素。

食利者與高階主管的算術#

食利者社會的兩個條件#

一個食利者社會(société patrimoniale et rentière)——即繼承資本的收入主宰社會階層頂端——需要同時滿足兩個條件:

- 繼承財富的總量必須龐大:資本/收入比達到 6-7 倍,且繼承財富佔總財富的大部分。這一條件在 21 世紀初正重新被滿足

- 繼承財富的集中度必須極高:如果繼承與工資一樣平均分配,食利者就不可能存在。關鍵在於財產集中度(百分位上端的佔比)是否遠高於工資集中度

在 18-19 世紀的法國與英國:

- 百分位上端持有約 50-60% 的財產總量(巴黎甚至高達 70%)

- 百分位上端僅佔工資總量的 6-7%

- 財產集中度是工資集中度的近 10 倍,這使得繼承收入在頂層遠勝勞動收入

在 21 世紀初的法國,財產集中度約為工資集中度的 3 倍(百分位上端持有約 20% 的財產,對比 6-7% 的工資)。食利者與高階主管在頂層大致均衡——但當增長放緩、r > g 持續時,不平等的「自然」結構傾向於食利者主導。

巴爾扎克與珍·奧斯汀的世界#

19 世紀小說中的財富結構#

Piketty 用大量文學分析展示了 19 世紀社會的財富層級:

- 巴爾扎克(Balzac)與珍·奧斯汀(Jane Austen)精確描繪了各自社會的財富門檻

- 在兩者的世界中,要過上體面生活,需要約二十至三十倍當時的人均收入

- 這個門檻恰好對應最富有的 0.5-1% 人口,構成了小說宇宙中足以支撐情節的社會群體

具體案例:

- 巴爾扎克筆下,50 萬法郎的嫁妝產生 25,000 法郎年租金(約 50 倍人均收入)——這是「真正富裕」的基本單位

- 珍·奧斯汀筆下,John Dashwood 繼承 Norland 莊園,年收入 4,000 英鎊(100 倍人均收入)——財富的頂峰

- 在兩個社會中,僅靠最優秀的職業(律師、法官)只能獲得約 5-10 倍人均收入——遠不及繼承財富

Vautrin 對 Rastignac 的忠告核心:在這個社會裡,即便你才華橫溢地通過法學考試,當上皇家檢察官,年薪 5,000 法郎(10 倍人均收入)也不過是「平庸」的代名詞。不如娶個繼承了百分位上端遺產的小姐。

極端不平等:文明的條件?#

19 世紀的小說家不僅描述不平等,有時還暗示其必要性:

- 在一個極度貧窮的社會中,只有極端的不平等才能讓一小群人擺脫生存壓力,從事文學、藝術、科學等「文明」活動

- Jane Austen 的角色認為少於 2,000 英鎊年收入(60 倍人均收入)就難以體面地生活——這包括僕人、馬車、衣著等維持體面所需的巨額開支

- 到 1800 年,人均收入的購買力大約是今天的十分之一

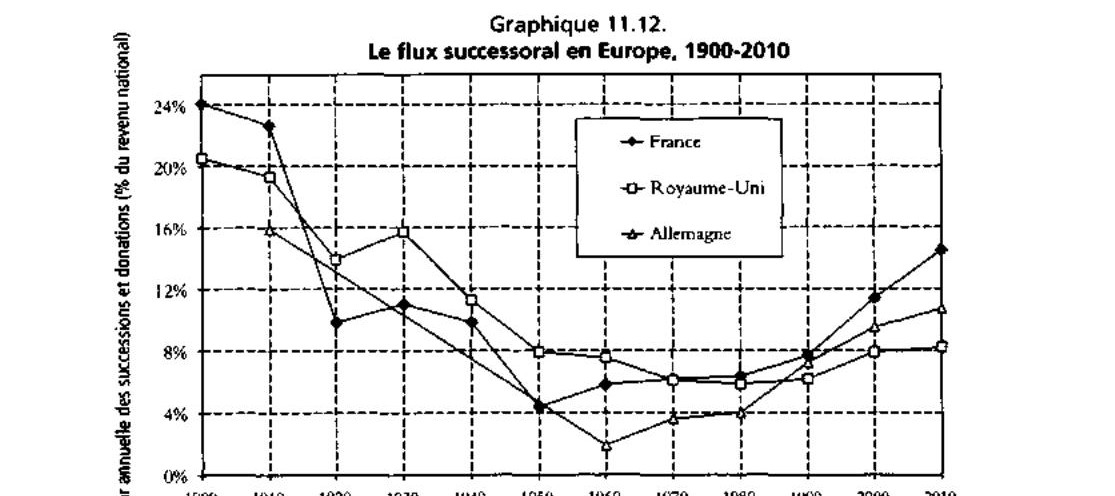

繼承的回歸:歐洲與全球的視角#

歐洲的共同趨勢#

法國的 U 型曲線並非個案,而是歐洲的普遍現象:

- 德國:繼承流量從 1910 年的約 16% 暴跌至 1960 年的僅 2%,此後回升至 2000-2010 年的 10-11%。由於較低的人口起點,德國的回升速度甚至比法國更快

- 英國:美好年代的繼承流量與法國相當(20-25%),戰後下降較溫和(至 1960 年約 8%),但回升也較緩慢(2000-2010 年約 8%)

- 英國較低的回升可能部分反映了養老金基金的較大比重(約佔私人財富的 15-20%),以及對贈與的不同文化態度

Graphique 11.12: 歐洲的繼承流量

美國的情況#

美國的繼承 U 型曲線較不明顯:

- 繼承財富佔比在 20 世紀初略低於法國,20 世紀中葉也更高(約 50-60%)

- 主要原因是美國更強勁的人口增長,導致較低的資本/收入比和較弱的財富年齡化效應

- 但隨著美國人口增長趨緩,繼承的回歸可能同樣強勁

全球展望#

- 在新興國家(如中國),當前 5-10% 的高速收入增長意味著繼承的重要性極低——年輕人的財富主要來自儲蓄而非祖輩遺產

- 但隨著增長放緩,繼承的全球性回歸可能在 21 世紀下半葉成為重要議題

- 對歐洲而言,繼承的回歸已是當下現實;對美國則是中期趨勢

20 世紀中葉「功績社會」的歷史經驗,是兩次大戰與高速增長共同塑造的例外,而非常態。將這一例外視為資本主義的自然狀態,是一個危險的幻覺。