資本所有權的不平等#

本章是全書最核心的章節之一,深入分析了財富集中度的歷史演變——從十八世紀末到二十一世紀初。Piketty 利用法國、英國、瑞典和美國的遺產稅與繼承檔案資料,揭示了兩個世紀以來財產不平等的戲劇性變遷,並以 r > g(資本報酬率超過經濟成長率)這一核心不等式,解釋財富集中的深層邏輯。

財產的超級集中:歐洲與美國#

Piketty 在第七章已指出,資本所有權的集中度始終遠高於勞動收入。本章以更長的歷史時段印證這一規律:

- 在所有已知社會中,最貧窮的 50% 人口幾乎不擁有任何財產(通常不到總財富的 5%)

- 最富有的 10% 通常持有總財富的 60% 以上(歐洲)到 90%(美好年代)

- 中間的 40%(財產中產階級)持有約 5-35% 的財富,是二十世紀才真正出現的新群體

完整的歷史資料主要來自四個國家:法國、英國、瑞典、美國。

法國:財產的天文台#

法國是最特殊的案例,因為它擁有從十八世紀末延續至今的完整遺產登記系統:

- 法國大革命後(1791 年),建立了覆蓋所有類型財產、所有階層的普遍性遺產稅與登記制度

- 這套制度持續運作超過兩個世紀,使研究者能追蹤從 1800 年代到 2010 年代的財富分配變遷

- Piketty 及合作者從國家和地方檔案館中蒐集了數萬份個人遺產申報,建構了從 1800-1810 年到 2000-2010 年的大型樣本

世襲社會的蛻變#

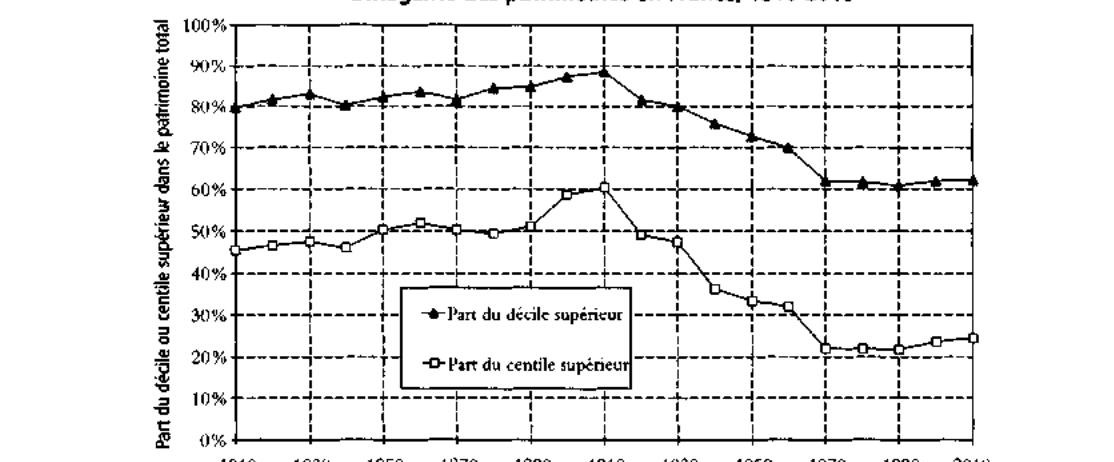

法國的長期數據揭示了幾個關鍵事實(圖表 10.1):

1914 年以前——持續集中的趨勢:

- 十九世紀初,最富有 10% 已擁有 80-85% 的全國財富

- 此後不僅沒有下降,反而持續上升,特別是在 1880-1913 年間加速

- 到 1900-1910 年,最富有 10% 擁有近 90% 的財富

- 最富有 1% 單獨擁有約 50% 的財富(1800-1810 年代),到 1900-1910 年上升至約 60%

Graphique 10.1: 法國的財富不平等,1810-2010

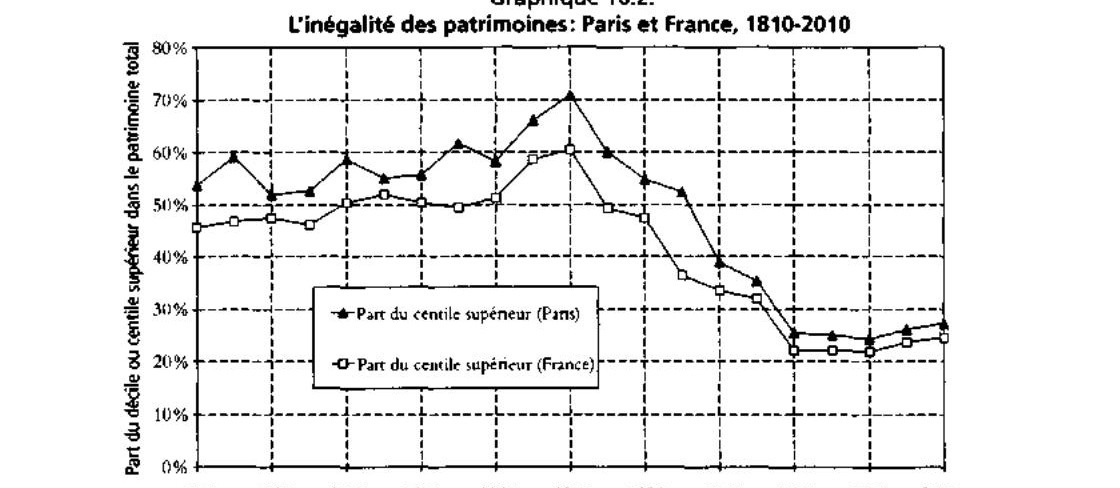

- 在巴黎,集中度更為極端:1% 最富有者在一戰前夕擁有超過 70% 的財富

Graphique 10.2: 巴黎與法國的財富不平等

1914-1945 年——劇烈的壓縮:

- 兩次世界大戰和戰間期的經濟衝擊造成財富集中度的大幅下降

- 但這絕非自然的平等化趨勢——而是戰爭破壞、通貨膨脹、政策變革等「衝擊」的結果

1950-2010 年——新的均衡:

- 最富有 10% 的份額從 1910 年的約 90% 降至 1950-1970 年代的 60-70%

- 最富有 1% 的份額從 60% 驟降至 20-30%

- 此後不平等略有回升,但遠未恢復到一戰前的水準

1914 年以前的財富集中不僅沒有自發性地減少,反而在持續加劇。這徹底駁斥了 Kuznets 關於經濟發展會自動帶來平等化的樂觀預期。勞動收入的不平等在 1900-1910 到 1950-1960 年間並未結構性地縮小——收入總體不平等的下降完全歸因於高額資本收入的崩潰。

美好年代歐洲的資本不平等#

法國的經驗並非特例。其他歐洲國家呈現出幾乎相同的模式:

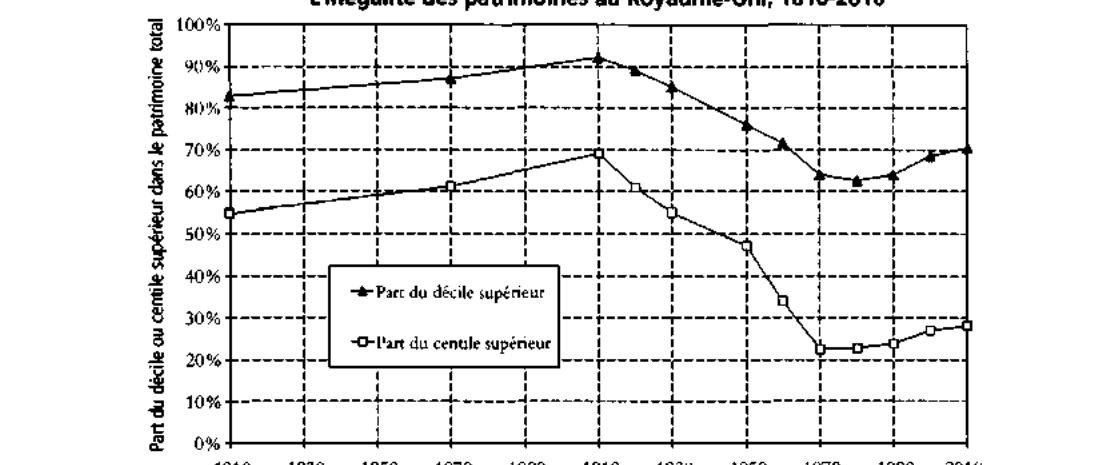

英國(圖表 10.3):

- 最富有 10% 在 1810-1870 年擁有約 85% 的財富,到 1900-1910 年超過 90%

- 最富有 1% 的份額從約 55-60% 升至約 70%——甚至略高於法國

- 從法國人的角度看,共和制法國與君主制英國的財富集中度實際上幾乎相同,政治體制的形式對財富分配的影響微乎其微

Graphique 10.3: 英國的財富不平等

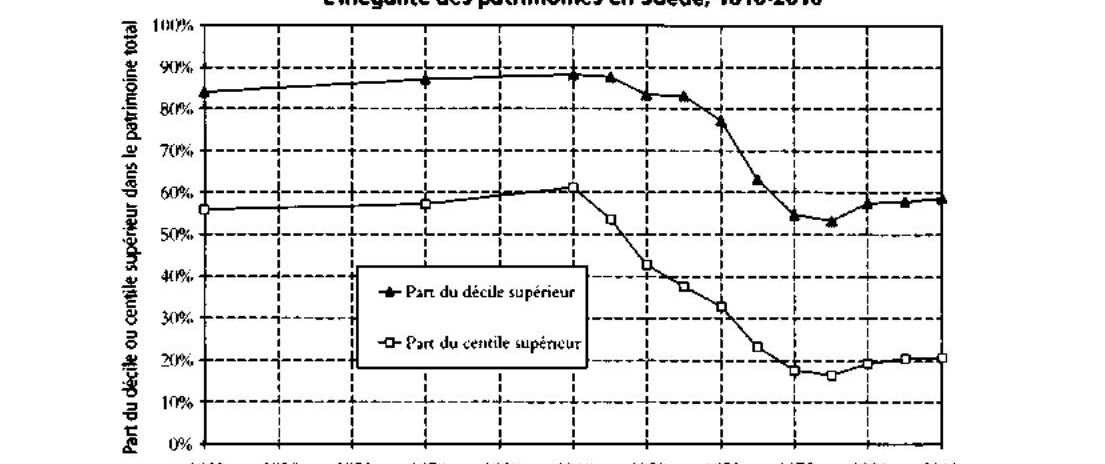

瑞典(圖表 10.4):

- 1900-1910 年的財富集中度與法國和英國一樣極端

- 瑞典在 1970-1980 年代達到歷史最低點(最富有 10% 擁有不到 50%),但此後重新上升

- 瑞典並非人們想像中的「結構性平等」國家

Graphique 10.4: 瑞典的財富不平等

這一發現極為重要:從古代社會到十九世紀,從農業經濟到工業經濟,財富集中度(最富有 10% 擁有 80-90%)似乎是一個近乎普遍的常態。這在傳統農業社會中同樣如此——農地集中度的數據呈現相似的量級。

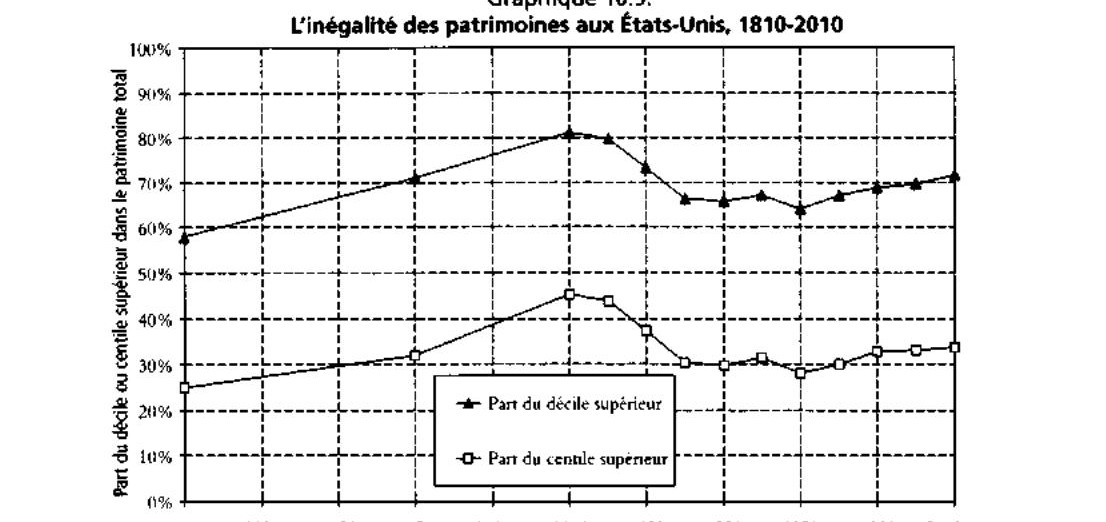

美國的資本不平等#

美國的軌跡與歐洲有顯著差異:

- 1800 年前後,美國的財富不平等遠低於歐洲——這是一個由移民組成的年輕國家,財富積累尚未完成

- 但整個十九世紀,美國的財富集中度持續上升

- 到 1910 年前後,美國最富有 10% 擁有約 80% 的財富,最富有 1% 約 45%——仍低於歐洲,但差距已大幅縮小

- 這正是所謂的「鍍金時代」(Gilded Age):Rockefeller、Carnegie、J.P. Morgan 等人積累了前所未有的工業和金融財富

Graphique 10.5: 美國的財富不平等

一個世紀前的反向認知:

- 1915 年,經濟學家 Willford King 的研究驚訝地發現美國的財富集中度正在追趕歐洲

- 當時的美國輿論廣泛擔憂國家正在失去其平等主義的先驅精神

- 這與今天的認知完全相反:如今人們習慣性地認為美國比歐洲更不平等

一個世紀前,「新大陸天然更平等」是不言自明的常識;如今「美國天然更不平等」也同樣被視為常識。但 Piketty 提醒我們,這些認知只是特定歷史時刻的產物,不平等的結構會隨制度和政策的演變而根本性地改變。

財產中產階級的誕生#

二十世紀的核心結構性變遷是財產中產階級(classe moyenne patrimoniale)的出現:

- 在一戰前的歐洲,本質上只有兩個階層:極富和極貧

- 二十世紀的衝擊(1914-1945)使最富有 10% 的份額從 90% 降至 60-65%

- 下降的份額幾乎完全轉移到中間 40%——他們如今集體擁有約三分之一的國民財富

- 最貧窮的 50% 的份額幾乎沒有變化——始終低於 5%

這一變遷在所有歐洲國家都可觀察到:

- 在英國,最富有 10% 的份額從 1910 年的 90% 以上降至 1970 年代的 60-65%,目前約 70%

- 在瑞典,最富有 1% 的份額幾乎完全崩潰,從約 60% 降至不到 20%

- 但在所有國家,1980 年代以來不平等都有所回升

Graphique 10.6: 歐美的財富不平等比較

財產中產階級的崛起並非一個自然而然的過程。它是二十世紀特殊歷史條件——兩次世界大戰、大蕭條、累進稅制的建立——的產物。隨著這些條件的消退和資本/收入比的重新上升,財富重新集中的趨勢已經開始。

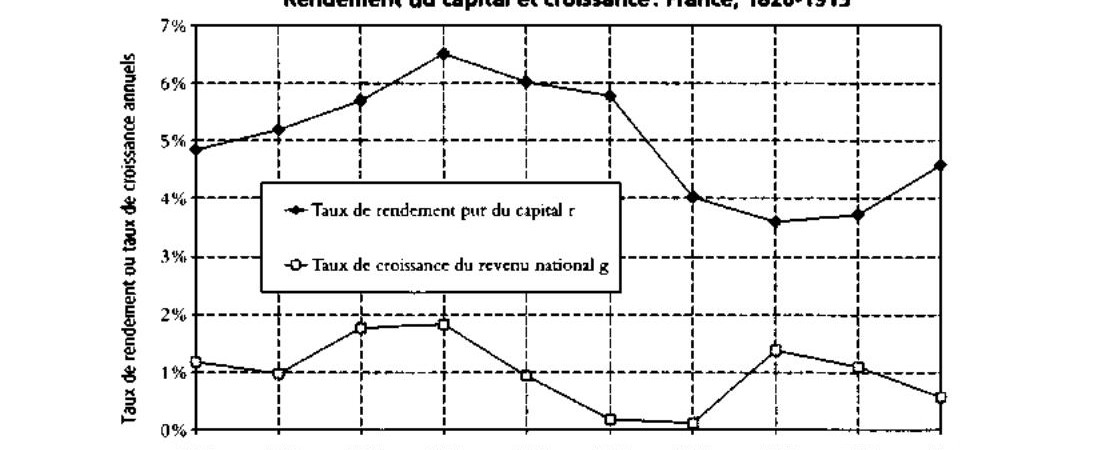

為什麼 r > g 導致財富集中?#

本章的理論核心是解釋為什麼 r > g(資本報酬率 r 高於經濟成長率 g)在長期內機械性地導致財富集中:

基本邏輯:

- 若 g = 1%、r = 5%,高額財產的持有者只需將年收入的五分之一再投資,其財富增長速度就已超過整體經濟

- 這意味著財富會自然地越來越集中在少數人手中

- 穩定財富不平等的力量有限——主要是:(a) 當資本存量過大時報酬率最終會下降;(b) 人口與經濟衝擊導致的財富流動性

帕累托分布與均衡:

- 在給定的衝擊結構下,財富分配長期趨向一個均衡水準

- 這個均衡水準是 r - g 差距的遞增函數——差距越大,集中度越高

- 具體而言:r = 5%、g = 1% 的條件下,模型預測最富有 10% 持有約 90% 的財富、最富有 1% 持有超過 50%——與法國十九世紀的實際數據完全吻合

Graphique 10.7: 資本報酬率與增長率:法國

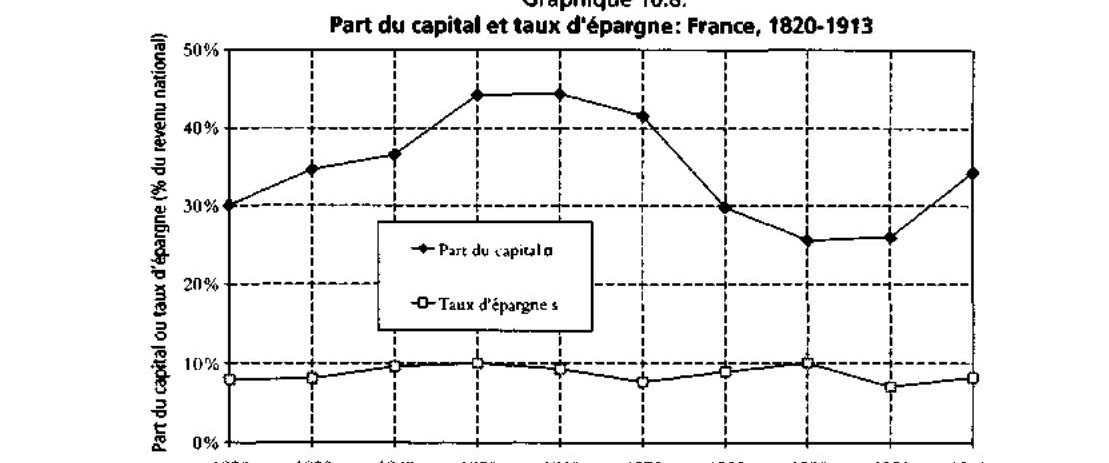

Graphique 10.8: 資本份額與儲蓄率

- 若要使財富集中顯著下降,需要 g 超過 1.5-2%,或者稅收將淨報酬率壓低至 3-3.5% 以下

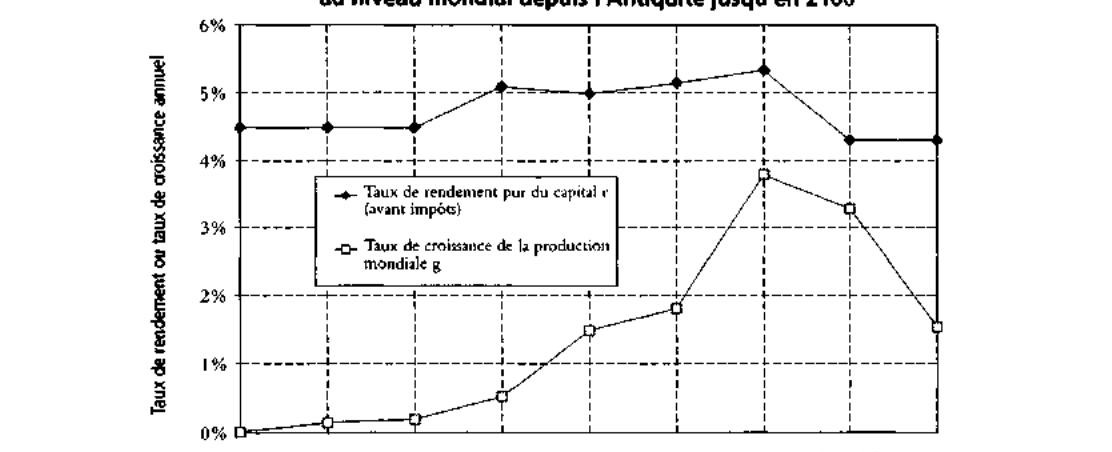

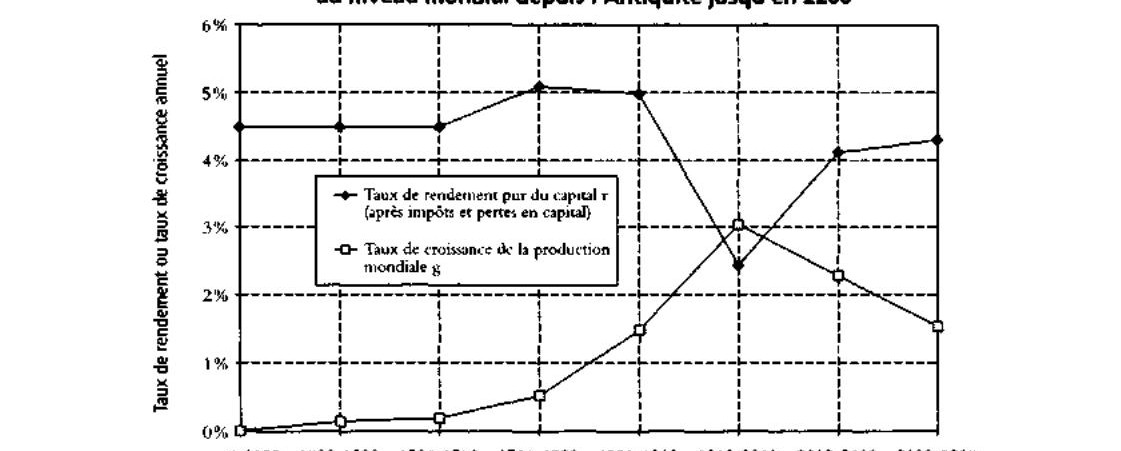

Graphique 10.9: 資本報酬率與增長率(世界)

當 r - g 的差距超過某個門檻時,甚至不存在均衡狀態:分配頂端的財富會無限制地相對於均值發散。這正是美好年代巴黎的情況——1913 年最富有 1% 的份額已超過 70% 且仍在上升,令人有理由懷疑如果沒有一戰的介入,這一集中趨勢將穩定在何種水準。

Entails 與繼承規則的影響#

不同國家的繼承法律制度對財富集中有重要但次要的影響:

- 英國的 entails(限定繼承制)長期存在,財產沿長子繼承鏈傳遞,有利於大莊園的維持——Jane Austen 的小說生動描繪了這一制度的社會後果

- 法國大革命廢除了長子繼承制,《民法典》確立了兄弟姊妹間平等分割遺產的原則

- 美國也在革命後廢除了 entails,採用遺產平等分割(Thomas Jefferson:「世界屬於活著的人」)

- 然而,分割繼承並不足以阻止財富集中——在 r » g 的條件下,財富積累的動態力量壓倒了遺產分割的平等化效果

《民法典》與法國大革命的幻覺#

法國大革命的啟蒙思想家(如孔多塞)樂觀地認為,廢除封建特權、建立機會平等和財產自由流通,將自然地導向財富的均等化。但歷史證明這是一個幻覺:

- 法國在引入《民法典》後的整個十九世紀,財富集中不僅未下降,反而持續上升

- 到美好年代,巴黎的財富集中度甚至高於君主制的英國(1% 最富有者在巴黎擁有 70% 的財富,英國全國為 60%)

- 原因在於:權利平等和機會平等不等於財富平等。在 r > g 的條件下,無論遺產如何分割,資本積累的內在邏輯都會推動集中化

稅率是關鍵。法國大革命雖然建立了普遍的遺產登記制度,但實際的稅率極低——僅 1-2%。在如此低的稅率下,遺產稅對 r - g 的差距幾乎沒有影響,因此也無法阻止財富的持續集中。

帕累托與不平等穩定性的幻覺#

Piketty 對 Vilfredo Pareto 的「穩定不平等法則」提出了歷史性的批評:

- Pareto 在 1890 年代發表了著名的冪律分布(power law),聲稱發現了不平等的「永恆法則」

- 但 Pareto 實際上只擁有極為有限的數據——1880-1890 年代普魯士、薩克森和部分瑞士、義大利城市的稅務資料

- 這些數據跨度最多十年,且實際上呈現出不平等上升的趨勢

- 現代數據清楚顯示,帕累托係數在不同國家和不同時期變化極大——同樣都服從冪律分布的社會,可能是北歐式的低度不平等,也可能是美好年代歐洲式的極端不平等

為什麼美好年代的不平等未能重建?#

1914-1945 年的衝擊摧毀了舊的財富等級制度,此後不平等為何沒有恢復?Piketty 提出多重原因:

- 戰爭與經濟衝擊的不對稱影響:最高財產受到的打擊不成比例地嚴重——因為高端財產更多投資於國際資產(如俄國債券),而這些資產在戰爭中大量損毀或被沒收

- 食利者的消費行為:戰間期的富裕繼承者未能及時降低生活水準,繼續像過去一樣消費,導致傳給下一代的財富大幅縮水(例如:美好年代的巴黎 1% 最富裕繼承者能傳遞 80-100 倍平均薪資的生活水準,但在 1930 年代只能傳遞 20-30 倍)

- 累進稅制的建立:戰後各國建立的高額累進所得稅和遺產稅,壓縮了資本積累的淨報酬率,大幅削弱了 r - g 的發散效果

Graphique 10.11: 稅後資本報酬率與增長率

本章核心結論#

- 財富不平等的歷史不是一條通往平等的直線,而是由衝擊和制度塑造的曲折軌跡

- r > g 是推動財富集中的根本力量——它不是邏輯必然,而是歷史常態,依賴於成長率、報酬率和制度環境的組合

- 美好年代歐洲的極端不平等並非自發地消亡,而是被兩次世界大戰和戰後的制度變革強行終結

- 財產中產階級的誕生是二十世紀最重要的社會結構變遷,但這一成就並非不可逆

- 在 r - g 差距重新擴大、累進稅制弱化的條件下,財富重新集中的趨勢正在全球範圍內浮現