從資本/收入比到資本-勞動分配#

第六章從資本/收入比(β)轉向探討國民收入在資本與勞動之間的分配問題。核心公式為第一基本法則 α = r × β:資本在國民收入中的份額(α)等於資本報酬率(r)乘以資本/收入比(β)。例如,若 β = 6(資本存量等於六年國民收入)且 r = 5%,則資本份額 α = 30%,勞動份額為 70%。

歷史上的資本-勞動分配#

長期 U 型曲線#

以英國和法國為例(這兩國擁有自 18 世紀以來最完整的歷史數據):

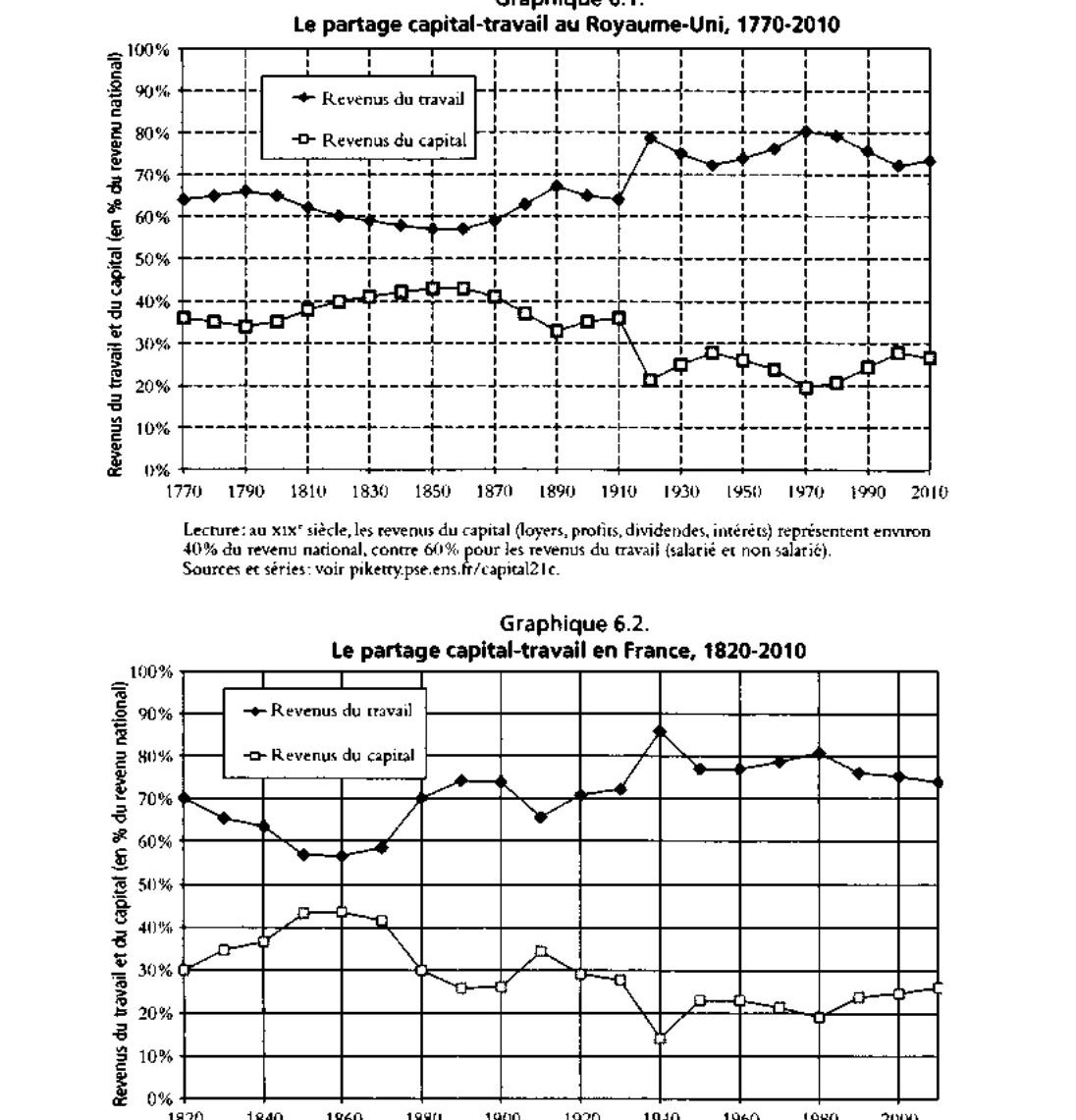

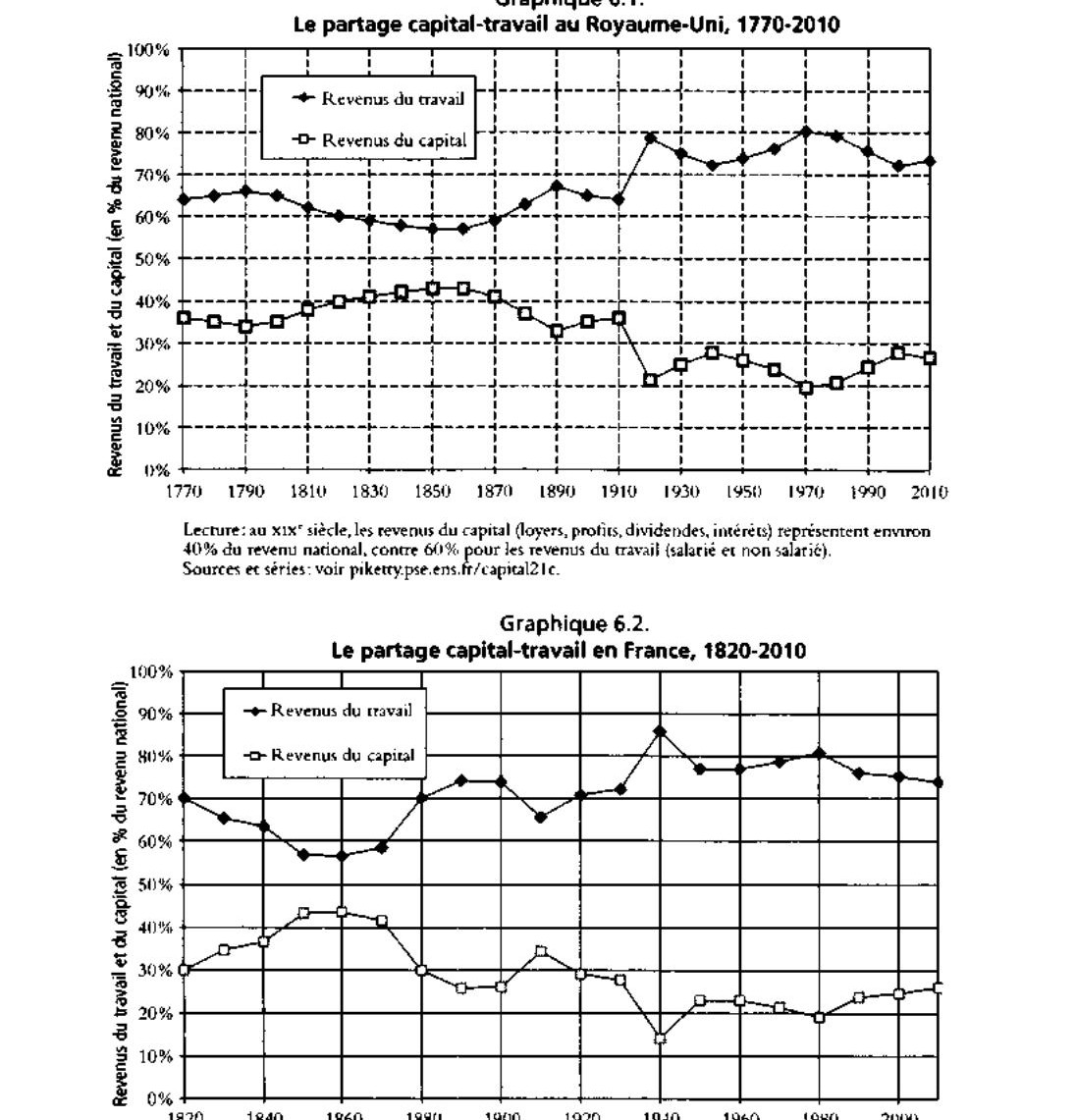

- 18 世紀末至 19 世紀:資本份額約佔國民收入的 35%-40%

- 20 世紀中葉:降至約 20%-25%

- 20 世紀末至 21 世紀初:回升至 25%-30%

這一演變呈現與資本/收入比相同的 U 型曲線,但幅度較為溫和。

Graphique 6.1: 英國的資本-勞動分配

Graphique 6.2: 法國的資本-勞動分配

報酬率的緩衝效應#

- 資本報酬率 r 的變動在一定程度上抵消了 β 的變動

- β 較低的時期,r 傾向較高(資本稀缺時報酬率上升)

- β 較高的時期,r 傾向較低(資本豐沛時報酬率下降)

- 但這種緩衝不完全,α 仍然隨 β 呈現整體的 U 型走勢

圖表 6.1-6.4 中的資本份額和報酬率是將所有資本收入(租金、利潤、股息、利息、版稅等,不含公債利息)加總後除以國民收入(得 α)和國民資本(得 r)。

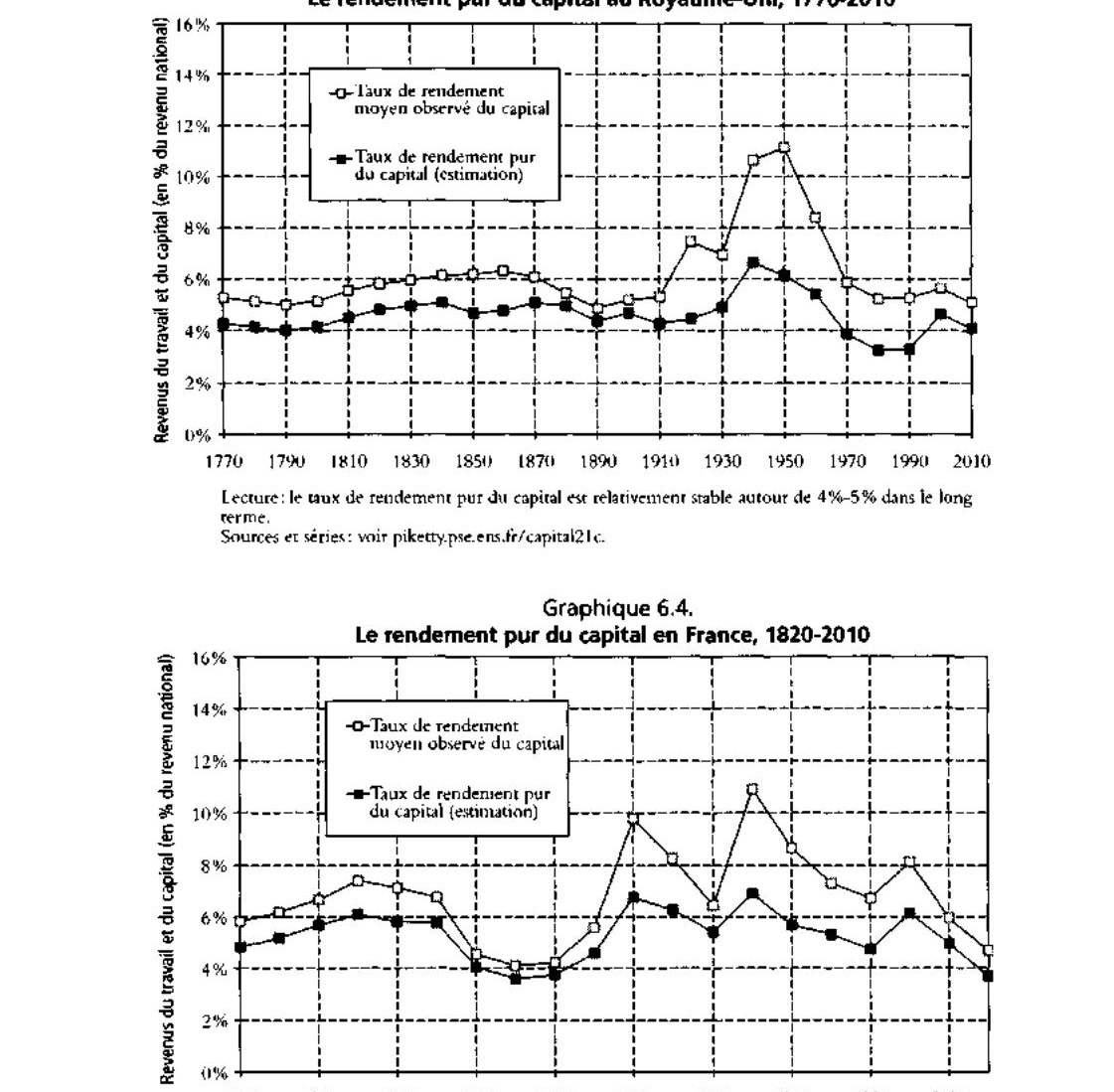

Graphique 6.3: 英國的純資本報酬率

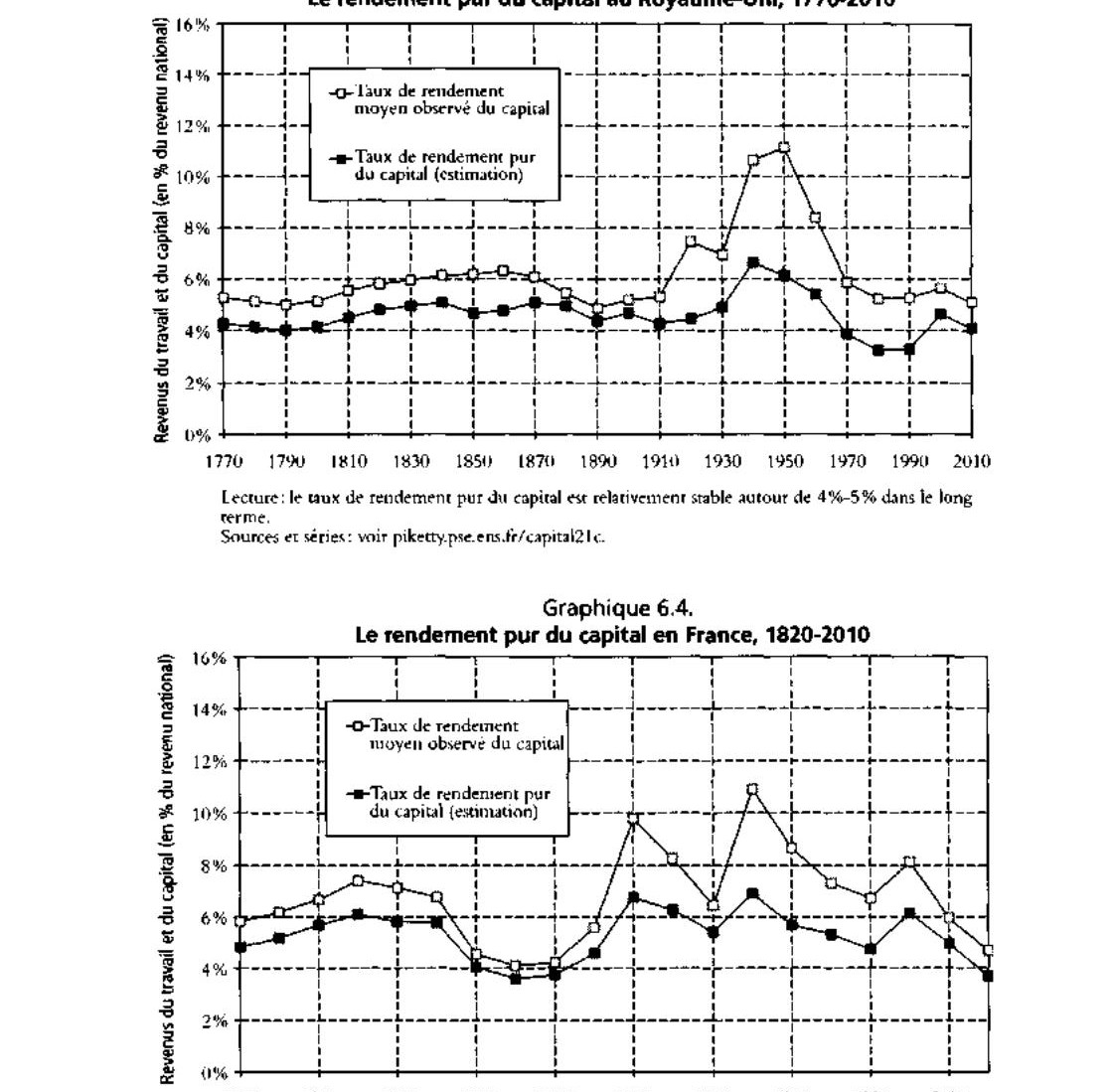

Graphique 6.4: 法國的純資本報酬率

流量比存量更難估計#

非薪資勞動者的問題#

- 在個體經營者(商人、手工業者、農場主、自由業者等)的企業中,很難分離勞動報酬與資本報酬

- 這類「混合收入」(revenus mixtes)同時包含勞動和資本的成分

- Piketty 的做法是將混合收入按照經濟整體的資本-勞動平均分配比例進行分攤

- 目前在富裕國家,個體經營約佔國內生產的 10%,因此對分配比例的不確定性影響有限(約 1-2 個百分點)

- 但在 18-19 世紀,混合收入可能佔國民收入的一半以上,因此早期數據的不確定性較大

結論的穩健性#

- 儘管存在方法論上的困難,18-19 世紀資本收入的高水準是可靠的

- 僅土地租金一項就佔國民收入的約 20%(而土地約佔全部資本的一半),整體資本份額在 35%-45% 之間

資本的純報酬率概念#

觀察報酬率 vs. 純報酬率#

- 國民帳戶中的資本報酬率是觀察到的平均報酬率,包含了各種不同資產和投資的回報

- 純報酬率(rendement pur)是扣除所有管理成本和時間投入後的報酬

- 正式的金融中介成本(銀行手續費、基金管理費、房仲佣金等)已被扣除

- 但非正式的管理勞動(個人花時間管理自己的資產組合)並未被扣除

- 因此,純報酬率通常比觀察到的平均報酬率低一到兩個百分點

不同類型資產的報酬率差異#

- 工業資本(工廠股份、企業):最高風險的資產,報酬率常達 7%-8%

- 土地(18-19 世紀):約 4%-5%

- 不動產(21 世紀初):約 3%-4%

- 小額儲蓄(支票帳戶、儲蓄存款):實質報酬率接近 1%-2%,甚至為負

- 報酬率也隨財富規模而異:大型資產更容易獲得高報酬

歷史上的資本報酬率#

核心發現#

在法國和英國,從 18 世紀到 21 世紀,資本的純報酬率圍繞 4%-5% 的中心值波動:

- 18-19 世紀:純報酬率通常超過 4%-5%

- 20 世紀戰爭期間:由於資本毀損,報酬率短暫飆升至 6% 以上,隨後迅速回落

- 21 世紀初:似乎略降至 3%-4%

資本純報酬率在非常長的時期內保持驚人的穩定(約 4%-5%),或者更可能在長期中略有下降(從 4%-5% 降至 3%-4%)。這一準穩定性構成了本書探討的核心事實之一。

巴爾扎克與珍·奧斯汀的世界#

- 在 19 世紀初的小說中,資本與年金之間的等價關係是不言自明的

- 標準轉換率約為 5%:100 萬法郎的資本產生每年 5 萬法郎的年金

- 無論是土地、國債還是其他形式的投資,報酬率大致穩定

- 更積極的投資(如高老頭的麵食工廠、《乘風破浪》中 Thomas 爵士的安地列斯莊園)可能帶來 7%-8% 的報酬,但扣除個人管理勞動後,純報酬率仍不超過 4%-5%

21 世紀初的資本報酬率#

稅前 vs. 稅後報酬率#

- 圖表 6.3-6.4 顯示的是稅前報酬率

- 歷史上,18-19 世紀的稅負幾乎可以忽略

- 20 世紀以來,資本所得的平均稅率約為 30%

- 這是觀察報酬率與實際感受之間存在差距的第一個原因

平均值掩蓋的巨大差異#

- 3%-4% 的平均純報酬率掩蓋了巨大的不平等

- 小額存款的實質報酬率為負(被通膨侵蝕)

- 不動產(佔財富的約一半):租金收益率約 3%-4%,一間 50 萬歐元的公寓產生約 1.5-2 萬歐元的年租金

- 金融資產中的股票、長期投資等:報酬率更高

- 最大的財富通常能獲得最高的報酬率(規模經濟效應)

實質資產 vs. 名目資產#

- 圖表上的報酬率應被視為實質報酬率

- 絕大多數家庭持有的是實質資產(不動產、股票),其價格隨經濟活動而變動,自然跟上通膨

- 名目資產(存款、債券)面臨通膨風險:在高通膨時期,名目利率往往跟不上通膨,導致負實質報酬率

- 通膨主要扮演財富再分配的角色:大型多元化資產組合更能抵禦通膨,而小額儲蓄最容易受損

資本的用途與生產力#

資本的兩大功能#

- 提供居住服務:以住宅的租金價值衡量

- 作為生產要素:農業用地、工具、機器、建築、設備、專利等,用於生產商品和服務

邊際生產力概念#

- 在最簡單的經濟模型中,資本報酬率等於其邊際生產力(增加一單位資本帶來的額外產出)

- 在更複雜的模型中,報酬率還取決於談判力量和勞資關係

- 關鍵問題不在於邊際生產力是否遞減(這是顯而易見的),而在於它以什麼速率遞減

「過多的資本會殺死資本」#

核心機制#

- 隨著資本存量增加,資本的邊際生產力自然下降

- 但兩種情況可能出現:

- 報酬率下降幅度大於 β 上升幅度:α = r × β 下降,資本份額縮減

- 報酬率下降幅度小於 β 上升幅度:α = r × β 上升,資本份額擴大

替代彈性的關鍵角色#

- 替代彈性(elasticity of substitution)衡量在生產中用資本替代勞動的難易程度

- 若替代彈性 < 1:β 上升導致 r 大幅下降,α 下降(Cobb-Douglas 以下的情況)

- 若替代彈性 = 1:正好對應 Cobb-Douglas 生產函數,α 恆定不變

- 若替代彈性 > 1:β 上升時 r 下降有限,α 上升(歷史數據更支持此情況)

超越 Cobb-Douglas:資本-勞動分配的穩定性問題#

Cobb-Douglas 假說的局限#

- Cobb-Douglas 生產函數(1928 年提出)假設資本份額 α 為固定常數

- 這一假說在戰後經濟學教科書中極為流行,提供了一個和諧穩定的社會圖景

- 然而,歷史數據顯示資本-勞動分配並不穩定

穩定性假說的歷史背景#

- Cobb 和 Douglas 使用的是 1899-1922 年美國製造業的數據,時間跨度太短

- 英國經濟學家 Bowley(1920)在 1880-1913 年的英國數據中也發現了相對穩定性

- 1950-1960 年代的教科書將此視為「科學定律」,但實際上適用期極為有限

- 自 1970-1980 年代以來,資本份額在富裕國家明顯上升,這一假說受到嚴重挑戰

資本-勞動分配的完全穩定即使成立,也不保證社會和諧。它完全可以與極端的財富不平等和資本所有權集中共存。穩定的資本份額並不意味著資本/收入比的穩定。

21 世紀的資本-勞動替代:彈性大於一#

歷史證據#

- 在很長的時期內,資本與勞動之間的替代彈性似乎大於一

- β 的上升傾向伴隨 α 的輕微上升:報酬率的下降不足以完全抵消資本量的增加

- 根據歷史數據,彈性估計值在 1.3 至 1.6 之間(但存在相當的不確定性)

現代經濟的多元用途#

- 在當代多元化經濟中,資本有極其豐富的用途:住宅、辦公室、設備、機器人技術、醫療設備、太陽能等

- 資本不斷找到新的有生產力的用途,這正是替代彈性大於一的含義

- 也與資本議價能力的增強有關:資本流動性增加、國家間稅收競爭加劇

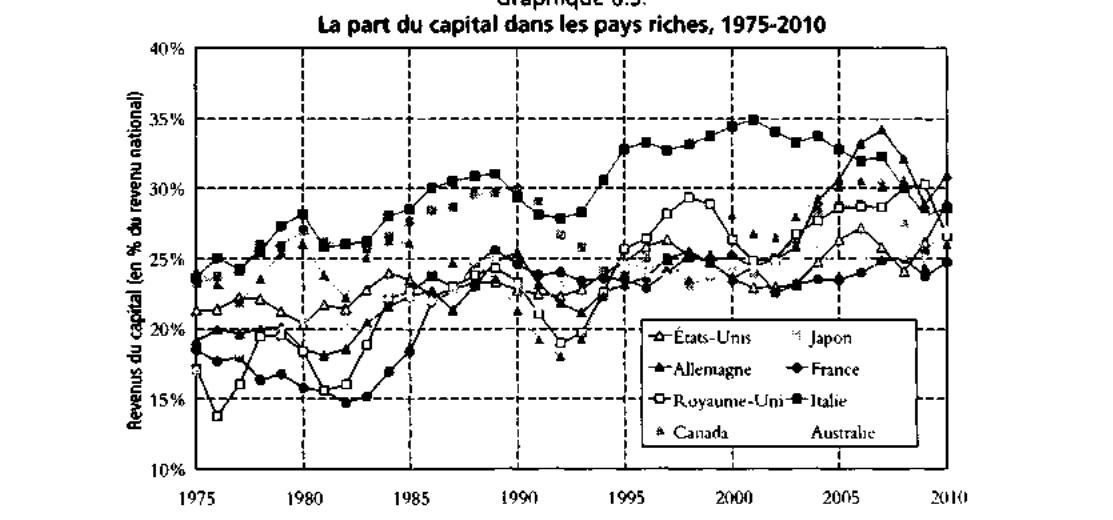

1975-2010 年富裕國家的資本份額上升#

- 1975 年:資本收入在富裕國家佔國民收入的 15%-25%

- 2000-2010 年:上升到 25%-35%

- 這一趨勢與替代彈性大於一的結論一致,也反映了資本談判力量的提升

Graphique 6.5: 富國的資本份額

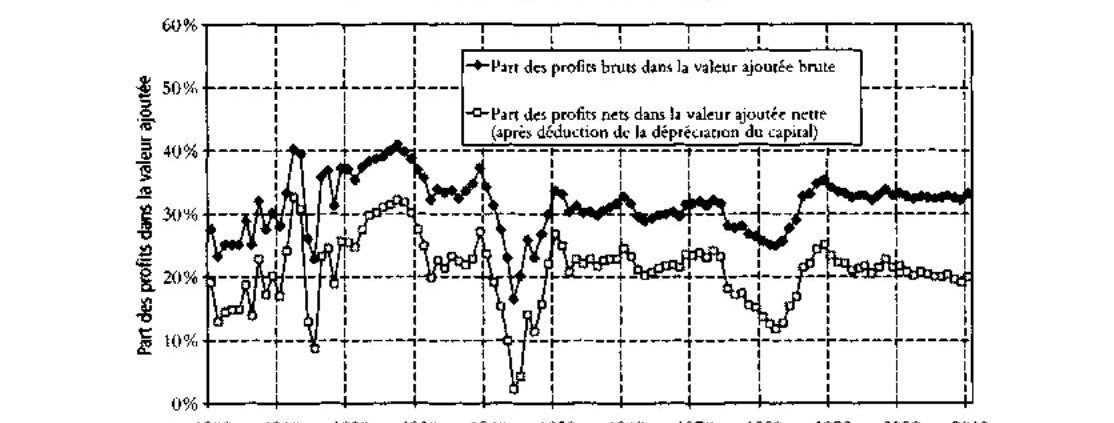

Graphique 6.6: 企業附加價值中的利潤份額

不存在自動矯正機制來阻止 β 的持續上升導致 α 的永久性增加。資本/收入比的上升很可能伴隨著資本在國民收入中份額的持續擴大。

傳統農業社會:彈性小於一#

- 在以農業為主的傳統社會中,替代彈性明顯低於一

- 這解釋了為何美國雖擁有大量土地,但在 18-19 世紀的土地價值和資本/收入比反而低於歐洲

- 當土地供給遠超需求時,「過多的資本殺死資本」效應充分發揮

- 新世界與舊世界的土地價格差異,是此原則的最佳例證

人力資本是幻覺嗎?#

技術進步與勞動份額#

- 一種流行觀點認為:經濟發展使人力資本(技能、知識)越來越重要,導致勞動份額長期上升

- 從 35%-40%(1800-1810 年)上升到 25%-30%(2000-2010 年),資本份額的長期下降似乎支持了這一解釋

- 但需要謹慎:這一下降幅度雖然顯著,卻不代表文明型態的根本改變

Piketty 的反駁#

- 資本存量(不動產、工業、金融)也大幅增長,並未真正消失

- 技術進步增加了對人力技能的需求,但同樣增加了對建築、設備、辦公室、專利等各種資本的需求

- 資本的總價值幾乎與國民收入同步增長

- 不能天真地認為我們已經從「資本社會」過渡到「人力資本社會」

資本-勞動分配的中期波動#

工業革命時期的「恩格斯暫停」#

- 1800-1860 年間,英國工人工資幾乎停滯,而利潤大幅增長

- Robert Allen 將此稱為**「恩格斯暫停」(Engels’ pause)**

- 資本份額在此期間上升了約 10 個百分點,從 35%-40% 升至 45%-50%

- 法國在 1810-1850 年間也出現了類似的工資停滯和利潤擴張

- 這是馬克思寫作《共產黨宣言》和《資本論》的時代背景

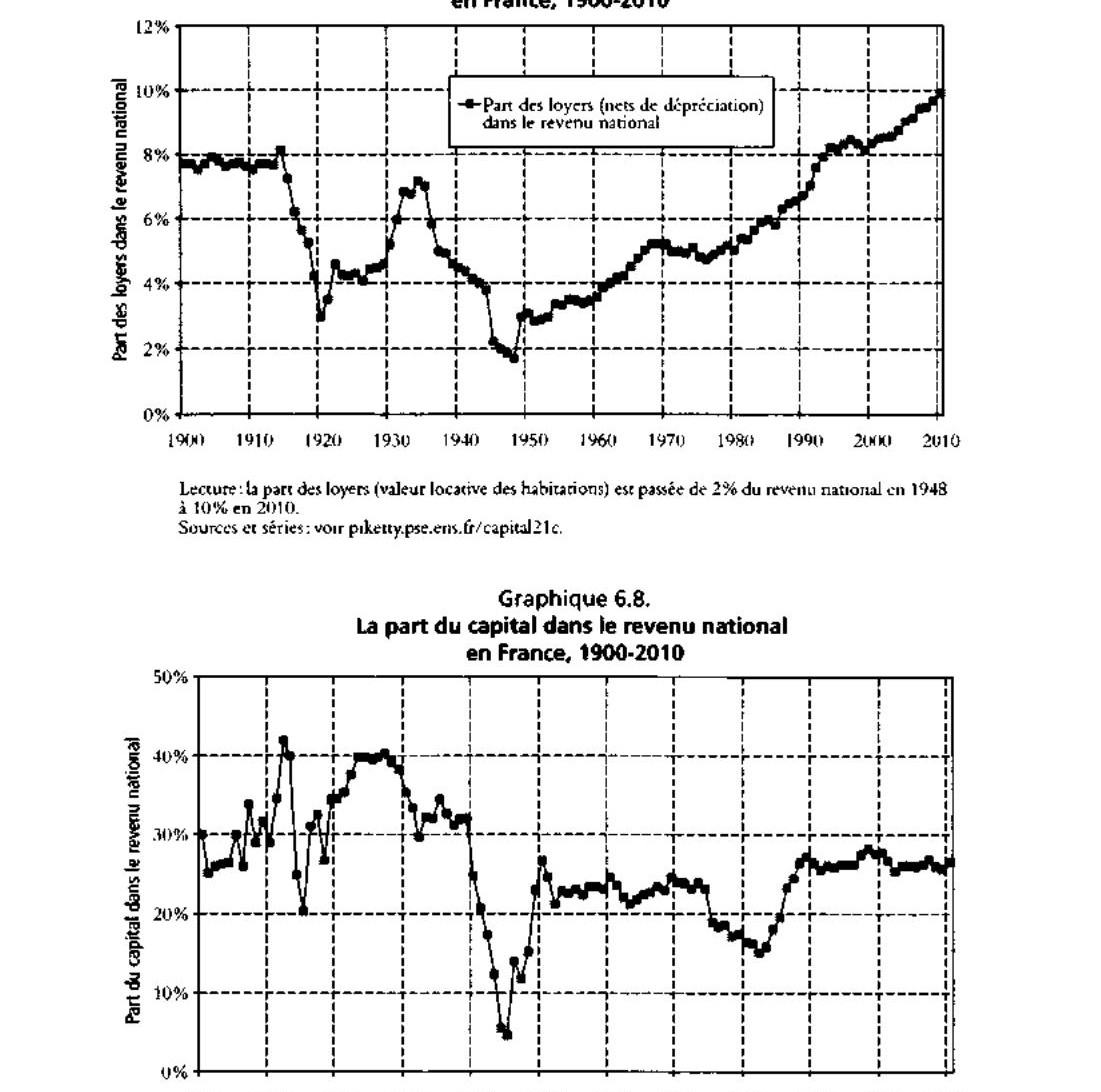

法國 20 世紀的三個階段(利潤-工資分配)#

- 1945-1968:利潤份額大幅上升

- 1968-1983:利潤份額急劇下降

- 1983 年以後:利潤份額快速回升,此後趨於穩定

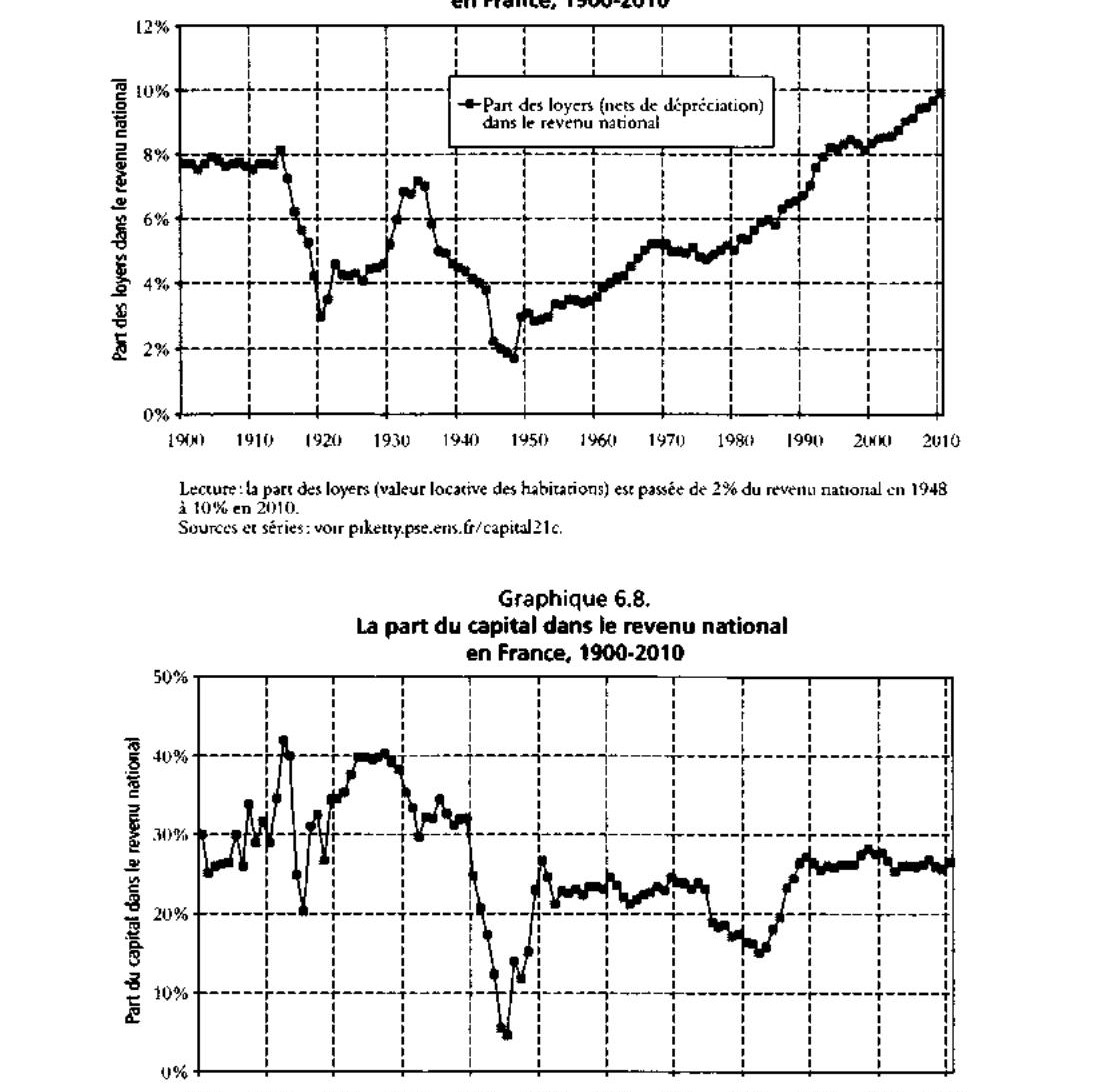

- 租金份額自 1945 年以來持續上升(從 2% 升至 10%),使得資本整體份額在 1990-2010 年間繼續攀升

Graphique 6.7: 國民收入中的租金份額

Graphique 6.8: 國民收入中的資本份額

回到馬克思與利潤率趨向下降#

馬克思的邏輯#

- 馬克思的核心機制:「資產階級自掘墳墓」——資本家無限積累,導致利潤率趨向下降

- 用現代語言表達:當 g 趨近於零時,β = s/g 趨向無窮,報酬率 r 不斷下降,α = r × β 最終將吞噬全部國民收入

- 馬克思的矛盾是真實的:在沒有結構性成長的經濟中,持續的資本積累確實會帶來嚴重問題

結構性成長作為解方#

- 結構性成長(生產力成長 + 人口成長)是唯一能永久性平衡資本積累過程的力量

- 這就是 β = s/g 法則所表達的:正的 g 確保 β 有一個有限的均衡值

- 馬克思的問題在於缺乏數學模型,且未利用當時已有的國民會計資料

超越「兩個劍橋」之爭#

歷史爭論#

- 1950-1960 年代,美國劍橋(Solow、Samuelson)與英國劍橋(Robinson、Kaldor、Pasinetti)之間的著名爭論

- 核心分歧:資本/收入比和資本-勞動分配的長期穩定性

- Harrod(1939)視 β 為技術決定的固定值,Domar(1948)更為彈性

- **Solow(1956)**引入要素可替代的生產函數,將公式重寫為 β = s/g,長期中 β 會調整到與儲蓄率和成長率一致的水準

Piketty 的評價#

- 這場爭論的激烈程度部分源於缺乏足夠的歷史數據

- 雙方都未充分利用一戰前的國民資本估計資料

- β = s/g 確實描述了一條長期成長路徑,但不保證分配層面的任何和諧

- 它不意味著不平等的消失、資本所有權集中的減少,也不阻止各國間資本/收入比的巨大差異

低成長體制下資本的回歸#

核心結論#

低成長率(尤其是人口零成長或負成長)機械性地導致資本的回歸:

- 在歐洲,21 世紀初資本/收入比已回到五到六年國民收入的水準,接近 18-19 世紀和一戰前的水準

- 在全球範圍,若儲蓄率維持在 10%、成長率降至 1.5%,資本存量可達六到七年國民收入

- 若成長率降至 1%,資本存量可能達到十年國民收入

資本份額的展望#

- 根據 α = r × β,β 的上升不一定導致報酬率的等比例下降

- 歷史經驗表明替代彈性大於一,因此資本份額很可能隨著 β 的上升而增加

- 若 β 達到七到八年,r 維持在 4%-5%,α 可能達到 30%-40%,接近 18-19 世紀的水準

技術的任性#

第二部分的核心教訓#

不存在任何自然力量必然會減少資本及其收入在歷史中的重要性。 戰後數十年間流行的「人力資本戰勝傳統資本」的信念,被證明更多是政治力量而非純經濟力量的產物。

- 技術進步確實增加了對人力技能的需求,但同樣增加了對各種形式資本的需求

- 所有非人力資本(不動產、工業、金融)的總價值幾乎與國民收入同步增長

- 資本收入的總量也幾乎與勞動收入同步增長

- 現代成長(基於生產力成長和知識擴散)雖然避免了馬克思預言的資本主義崩潰,但並未從根本上改變資本的深層結構

- 若要建立更公正的社會秩序,不能僅仰賴技術的變遷——市場和技術本身既無極限,也無道德