核心問題:資本/收入比的長期動態#

第五章深入探討資本/收入比在長期中的演變規律。Piketty 提出了理解資本積累的核心框架:動態法則 β = s/g,即長期資本/收入比等於儲蓄率除以經濟成長率。這一簡潔而強大的公式解釋了為何在低成長的社會中,過去積累的財富自然而然地佔據更重要的地位。

動態法則 β = s/g 的邏輯#

基本原理#

- β = s/g 是唯一在長期中穩定的資本/收入比

- 若一個國家每年儲蓄收入的 12%,且初始資本存量等於六年的收入,則資本存量每年成長 2%,恰好與國民收入的成長速度相同

- 若資本存量低於均衡水準,儲蓄會使其成長快於收入,推動 β 上升

- 若資本存量高於均衡水準,則相反過程會使 β 下降

關鍵特性#

- 此法則不解釋短期波動(如戰爭、經濟危機),但解釋長期均衡趨勢

- 無論儲蓄的具體來源為何(預防性儲蓄、退休準備、遺產動機、權力慾望等),法則均適用

- 這是一條漸近法則:資本/收入比在長期中趨向 s/g,超越短期的衝擊與危機

動態法則 β = s/g 的核心意涵:在低成長的社會中,只要儲蓄率維持在一定水準,資本/收入比就會機械性地攀升到極高水準。這正是 21 世紀面臨的結構性趨勢。

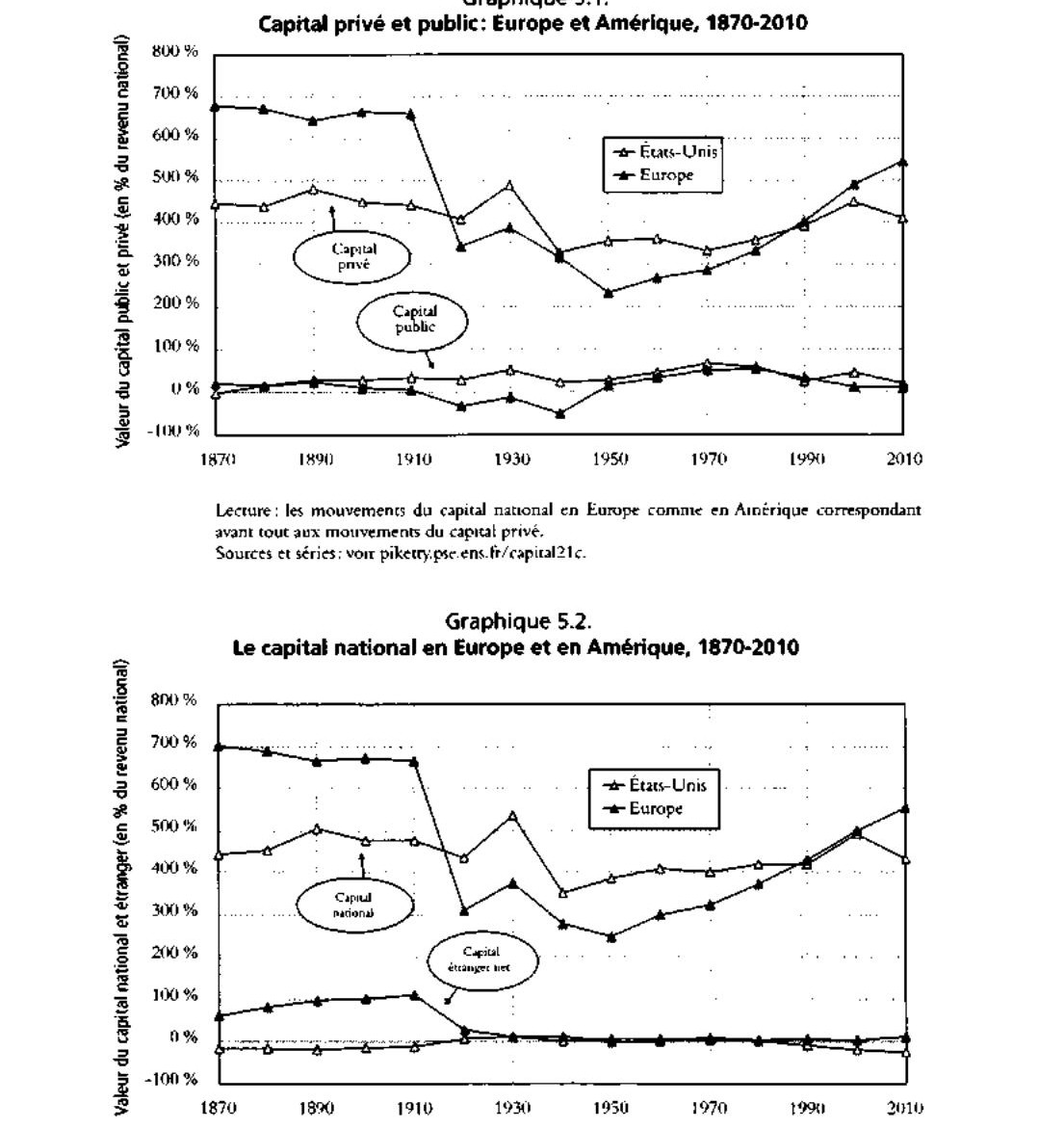

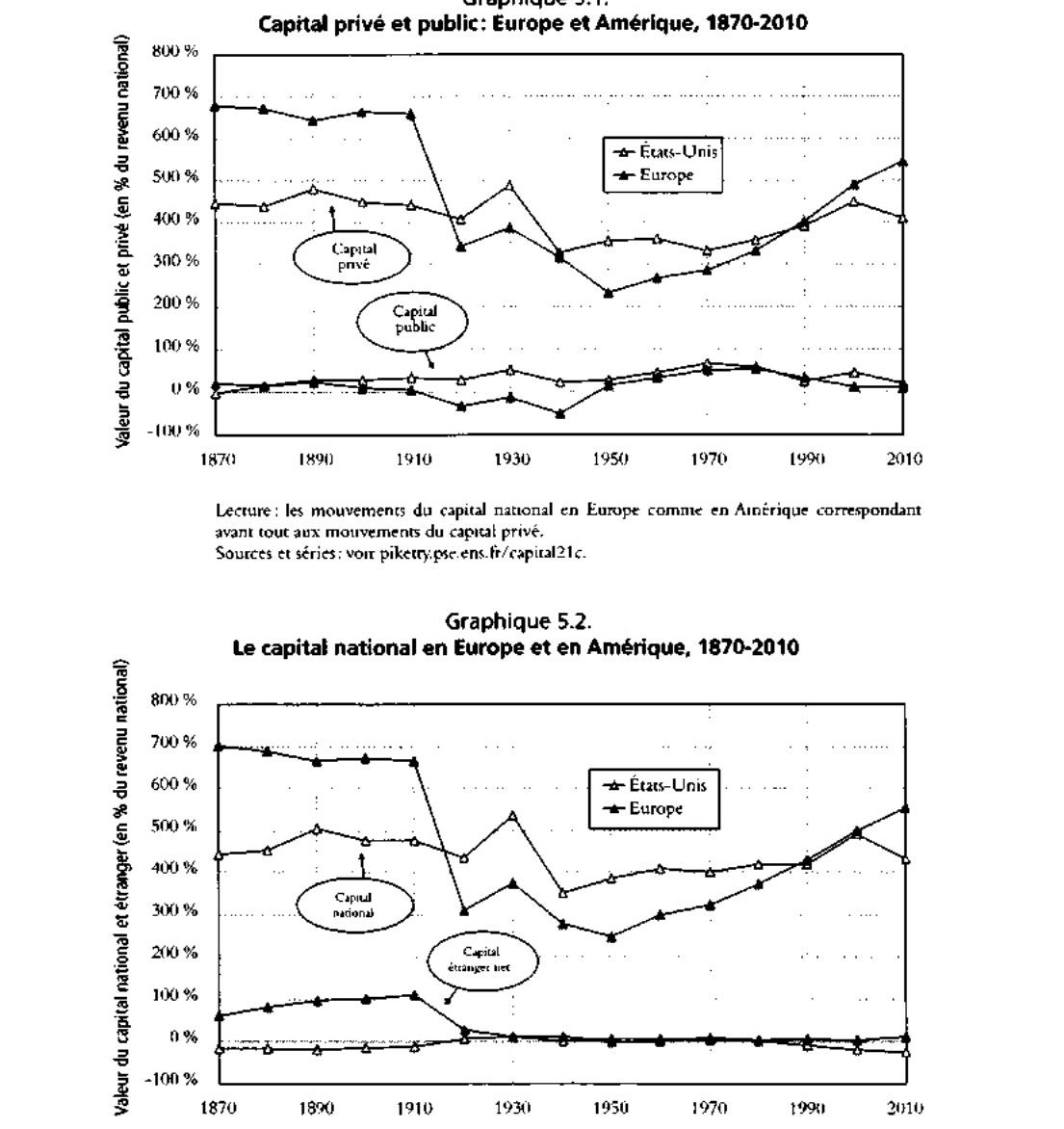

1970 年代以來富裕國家資本的回歸#

總體趨勢#

Piketty 考察了 1970-2010 年間八個主要富裕國家(美國、日本、德國、法國、英國、義大利、加拿大、澳大利亞)的資本/收入比演變:

- 1970 年代初:所有富裕國家的私人財富淨值僅為國民收入的 2 至 3.5 倍

- 2010 年代初:這一數字上升到 4 至 7 倍

- 這是一個無可爭議的結構性趨勢:私人資本在所有富裕國家大幅回歸

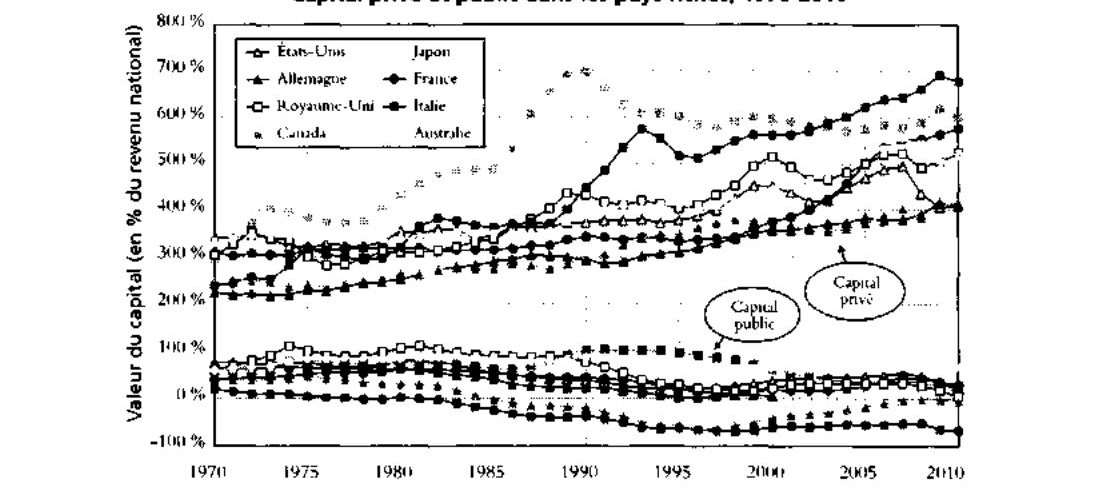

Graphique 5.1: 歐美的私人與公共資本

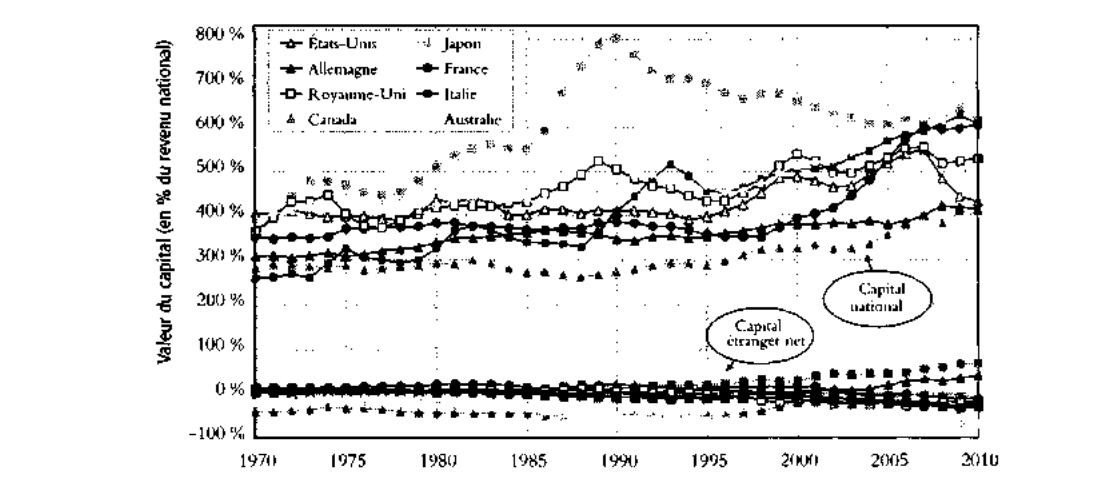

Graphique 5.2: 歐美的國民資本

三大解釋因素#

- 成長放緩與高儲蓄:最根本的長期因素,透過 β = s/g 機制運作。人口成長放緩加上維持高儲蓄率,機械性地推高資本/收入比

- 私有化浪潮:1970-1980 年代以來,公共財富向私人財富的持續轉移

- 資產價格的長期追趕效應:不動產和股票價格在 1980-1990 年代加速上漲

泡沫之外:成長與儲蓄的結構性作用#

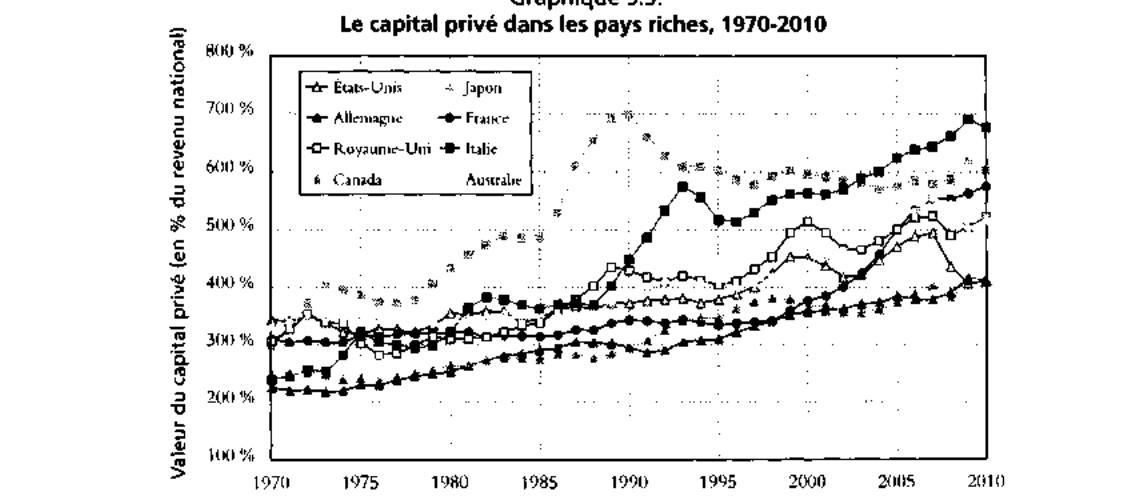

各國儲蓄率差異#

| 國家 | 私人儲蓄率(淨值,佔國民收入%) | 成長率 |

|---|---|---|

| 美國 | 7.7% | 1.8% |

| 日本 | 14.6% | 2.0% |

| 德國 | 12.2% | 1.8% |

| 法國 | 11.1% | 1.7% |

| 英國 | 7.3% | 1.9% |

| 義大利 | 15.0% | 1.6% |

- 各國成長率非常接近(每年 1.7%-2.0%),但儲蓄率差異巨大(7%-15%)

- 人口成長差異更為顯著:歐洲和日本低於 0.5%,美國、加拿大和澳大利亞在 1%-1.5% 之間

- 日本的高儲蓄率(約 15%)加上僅略高於 2% 的成長率,自然導致其累積了六到七年國民收入的資本存量

Graphique 5.3: 富國的私人資本

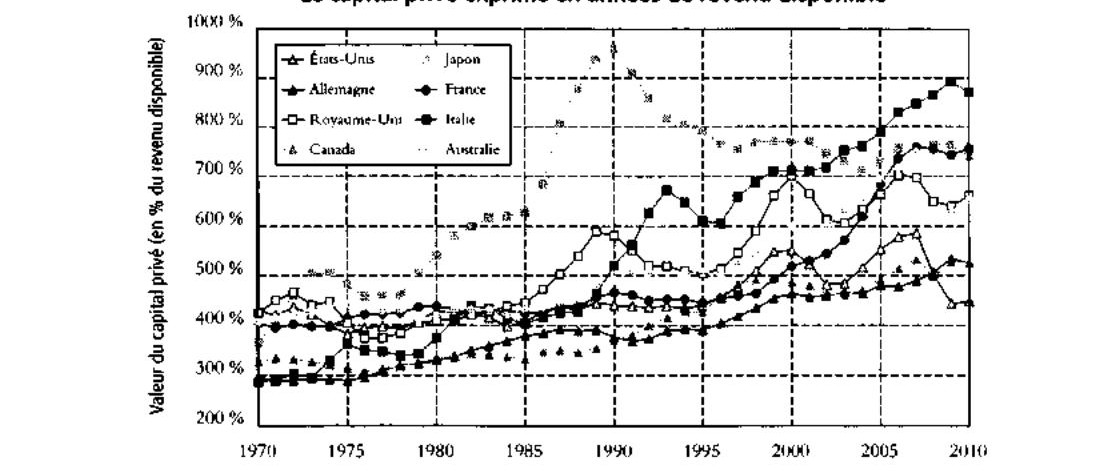

Graphique 5.4: 以收入年數表示的私人資本

私人儲蓄的兩個組成部分#

- 家庭直接儲蓄:家庭可支配收入中未消費的部分

- 企業儲蓄(未分配利潤/retained earnings):可佔私人儲蓄總額的一半甚至更多

- 忽略企業儲蓄會錯誤地得出「儲蓄不足以解釋財富增長」的結論,進而過度強調資產價格效應

儲蓄率中使用的是淨儲蓄(扣除折舊後),而非毛儲蓄。在發達經濟體中,資本折舊每年約佔國民收入的 10%-15%,吸收了近半的毛儲蓄。

耐用品與貴重物品#

- 耐用消費品(家具、電器、汽車等)按國際慣例不計入財富,而視為即時消費

- 其價值約佔國民收入的 30%-50%,相對於總財富規模而言較小

- 貴重物品(金銀、珠寶、藝術品等):佔國民收入的 5%-10%,長期呈下降趨勢

- 這些項目的存在不會實質改變資本/收入比的整體演變趨勢

資本私有化與公共資本的衰退#

公共財富的轉移#

- 1970-1980 年代以來,全球出現了從公共財富向私人財富轉移的強大浪潮

- 公共資本的淨值在許多國家趨近於零,甚至為負(公共債務超過公共資產)

- 國有企業的私有化、公共債務的累積,使得公共部門的淨財富大幅縮減

Graphique 5.5: 富國的私人與公共資本

新型公共債務的角色#

- 義大利的案例最為典型:公共債務佔國民收入的比重極高,使得國家資本幾乎全部為私人所有

- 公共債務本質上是財富從納稅人向債券持有人的轉移

- 這一過程加速了私人財富的膨脹,即使經濟整體成長緩慢

外國資本與國際資產淨頭寸#

淨外國資產的有限角色#

- 在 1970-2010 年期間,各國的淨外國資產佔國內資本的比重相對較小

- 有時略為正值,有時略為負值,整體上遠不如國內資本重要

- 國內資本的累積是推動富裕國家資本/收入比上升的主要力量

日本與德國的例外#

- 2010 年代初,日本持有的淨外國資產約佔國民收入的 70%

- 德國的淨外國資產約佔國民收入的 50%

- 這些數字雖然顯著,但仍遠低於一戰前英國(約兩年國民收入)或法國(超過一年)的海外資產水準

金融全球化的複雜性#

- 當代金融全球化的特徵是巨額的毛頭寸掩蓋了相對較小的淨頭寸

- 每個國家都大量持有其他國家的資產,同時也被其他國家持有

- 金融資產和負債的跨國交叉持有在歐洲國家尤為突出,在英國、德國和法國,外國持有的金融資產佔國內金融資產總額的四分之一到一半

- 這種結構增加了小國的脆弱性,小幅的估值「誤差」就可能導致淨頭寸的巨大波動

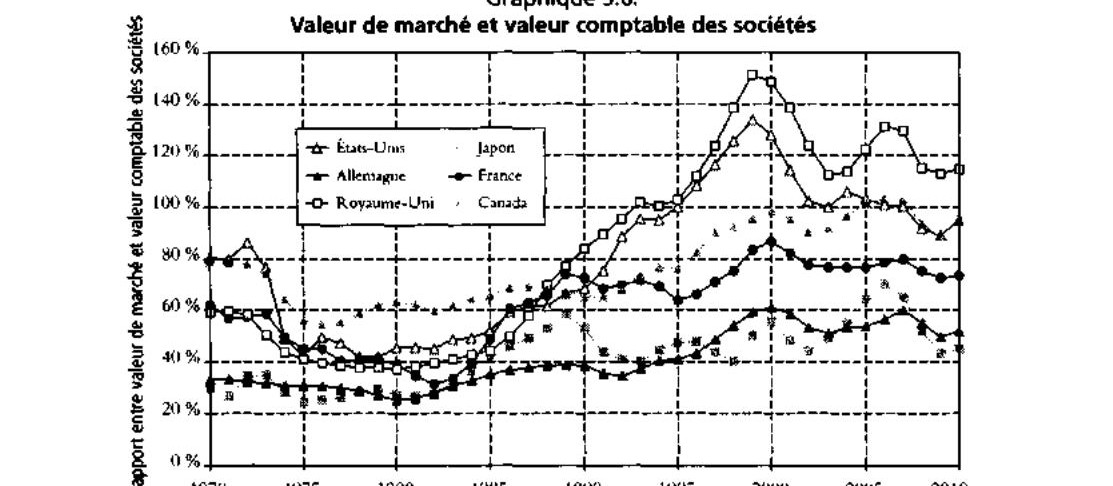

Graphique 5.6: 市值與帳面價值

Graphique 5.7: 富國的國民資本

國際金融頭寸的演變不僅取決於貿易順差或逆差的累積,還受到資產和負債的報酬率差異影響。此外,相當一部分國際金融流動反映的是避稅策略,而非真實的經濟需求。

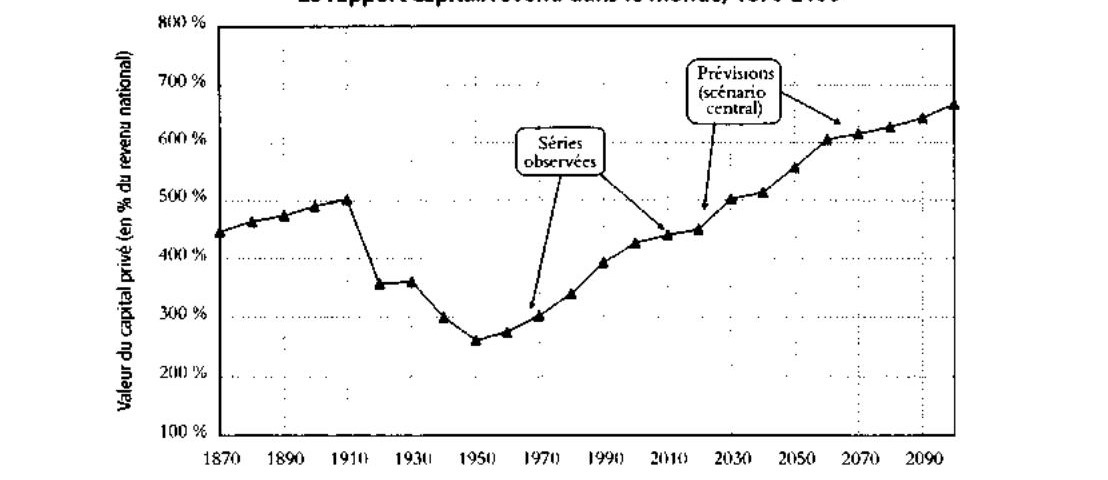

21 世紀全球資本/收入比的展望#

歷史軌跡#

- 從全球角度看,資本/收入比呈現明顯的 U 型曲線

- 一戰前約為 500%,在兩次世界大戰期間跌至谷底(200%-300%),此後持續回升

- 2010 年代初,全球資本/收入比約為 500%,接近一戰前的水準

Graphique 5.8: 全球的資本/收入比

未來預測#

根據 β = s/g 的邏輯:

- 若全球成長率從當前的 3% 以上降至 21 世紀下半葉的 1.5%

- 且儲蓄率穩定在 10% 左右

- 則資本/收入比可能在 21 世紀末接近 700%

- 這意味著整個地球在資本密集度上可能接近美好年代(Belle Epoque)的歐洲水準

這些預測高度不確定,取決於成長率和儲蓄率的未來走向。但其核心訊息清晰:成長放緩是資本積累的核心驅動力,在低成長的世界中,過去的財富將自然佔據越來越重要的地位。

土地價值之謎#

純土地 vs. 累積資本#

- β = s/g 法則僅涉及可累積的資本,不包含純自然資源(尤其是未經人類改良的純土地)的價值

- 然而,此法則能解釋 2010 年觀察到的 80%-100% 的資本存量,說明純土地的份額有限

農業社會中的土地#

- 在 18 世紀,農業用地價值約佔國民收入的四年

- 但其中至少三分之三的價值來自長期累積的開墾、排水、圍欄等投資

- 純土地價值最多約佔國民收入的半年到一年

- Thomas Paine 在 1795 年也得出類似結論:未經改良的土地(unimproved land)約佔國民財富的十分之一

當代的土地價值#

- 如今農業用地價值不到國民收入的 10%,主要議題轉向城市土地

- 城市土地的價值難以獨立於其上的建築和基礎設施來衡量

- 根據 Piketty 的估計,投資流量的累積足以解釋當代不動產價值的絕大部分

- 換言之,資本/收入比的上升主要不是由純土地增值驅動的,而是由資本積累的機制所解釋

本章核心結論#

- β = s/g 是理解資本積累的核心法則:在低成長的社會中,即使儲蓄率不變,資本/收入比也會趨向極高水準

- 1970 年代以來富裕國家經歷了資本的結構性回歸,三大因素(成長放緩、私有化、資產價格追趕)共同作用

- 純土地價值在長期中扮演有限角色,絕大部分資本存量可以由累積的儲蓄和投資來解釋

- 21 世紀的全球資本/收入比可能達到前所未有的高水準,使得資本在經濟和社會中的重要性進一步上升

- 國際金融頭寸日趨複雜,但國內資本累積仍是主導力量