從舊歐洲到新世界#

本章將資本分析的視野從英法兩國擴展至德國、美國與加拿大,揭示不同歷史脈絡下資本累積模式的根本差異。Piketty 指出,新世界的資本呈現出與舊歐洲截然不同的特徵:土地過於豐富而不值錢、奴隸制曾佔據重要地位、持續的人口成長使資本/所得比結構性地低於歐洲。

德國:萊茵資本主義與社會化財產#

與英法的相似性#

德國自 1870 年以來的長期演變與英法大致相同:

- 農業土地被不動產、工業與金融資本所取代

- 資本/所得比自二戰後持續回升,趨向恢復到 1914-1945 年衝擊前的水準(見圖表 4.1)

- 農地的比重接近法國(高於英國),工業資本則比兩國都高

Graphique 4.1: 德國的資本,1870-2010

與英法的差異#

海外資本:

- 一戰前夕,德國的海外資產僅約 50% 的國民所得,僅為法國的一半、英國的四分之一

- 這反映了德國沒有建立殖民帝國的事實,也因此引發了激烈的政治與軍事緊張(如 1905 年與 1911 年的摩洛哥危機)

- 至 2010 年代初,德國憑藉貿易順差累積的海外資產已接近 50% 的國民所得,與 1913 年的水準相當

通膨與公共債務:

- 德國是二十世紀用通膨消除債務最徹底的國家

- 1913-1950 年間年均通膨率約 17%,物價翻了三百倍以上(不含 1923 年超級通膨)

- 兩次大戰期間公共債務曾分別突破 100% 與 150% 的 GDP,但通膨迅速將其壓至 1930 年與 1950 年的約 20%

- 這段創傷性經歷解釋了一個悖論:最大量使用通膨消債的國家(德國),如今最反對通膨;而一向全額償還債務的國家(英國),反而對央行購買國債與溫和通膨持開放態度

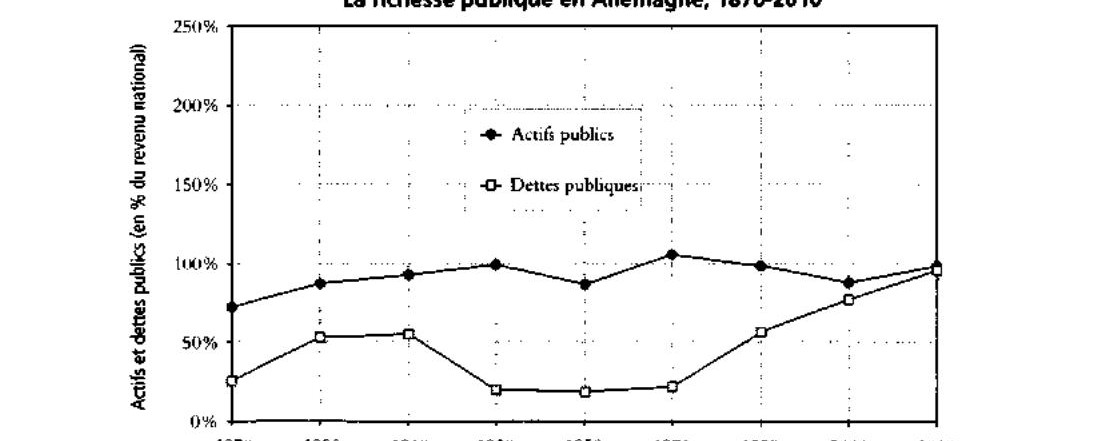

公共資本的演變:

- 與法國相似,德國在 1950-1970 年間曾有大量公共工業與金融持股

- 例如下薩克森邦至今仍持有 Volkswagen 近 15% 的股權與 20% 的投票權

- 1950-1970 年間公共資本淨值接近一年的國民所得

- 至 2010 年代初已降至幾乎為零

Graphique 4.2: 德國的公共財富

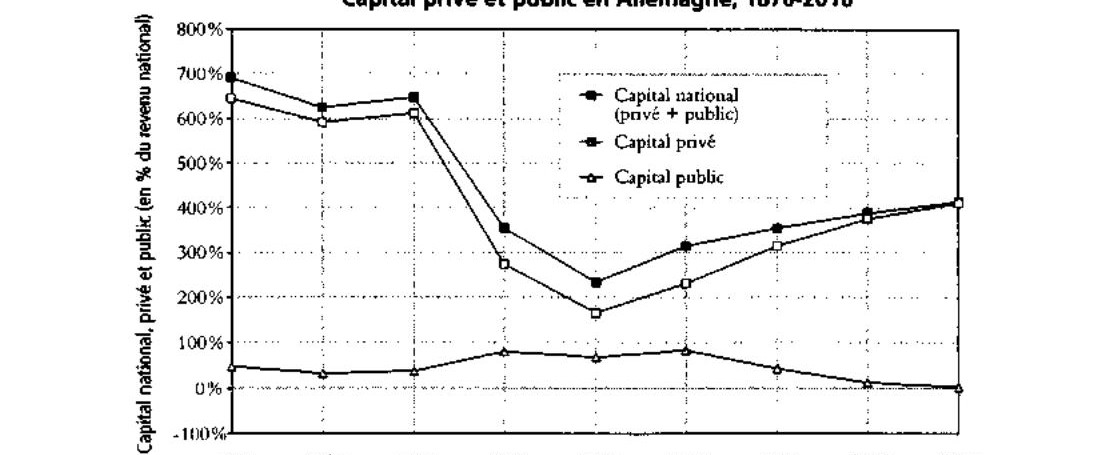

Graphique 4.3: 德國的私人與公共資本

德國私人財富的「悖論」#

德國私人財富在 2010 年代初僅約四年多的國民所得,顯著低於英法的五至六年。原因包括:

- 較低的不動產價格:1990 年代德國統一帶來大量廉價住房,抑制了房價上漲

- 更重要的是企業市值較低:德國企業的帳面價值與英法相當,但市場價值明顯較低

- 這與所謂的「萊茵資本主義」或 stakeholder model 有關:

- 企業的治理不僅服務於股東,也納入員工代表、地方政府、消費者協會等利害關係人

- 員工在監事會中擁有決策性(而非僅諮詢性)投票權

- 這種模式未必低效,但機械性地導致較低的市場估值

- 較低的市值不等於較低的社會價值

如果以帳面價值(累計投資減去折舊)而非市場價值來衡量德國的私人財富,德國的數字會立即與英法持平(五至六年的國民所得)。市值與帳面值的差異看似會計問題,實則是高度政治性的議題。

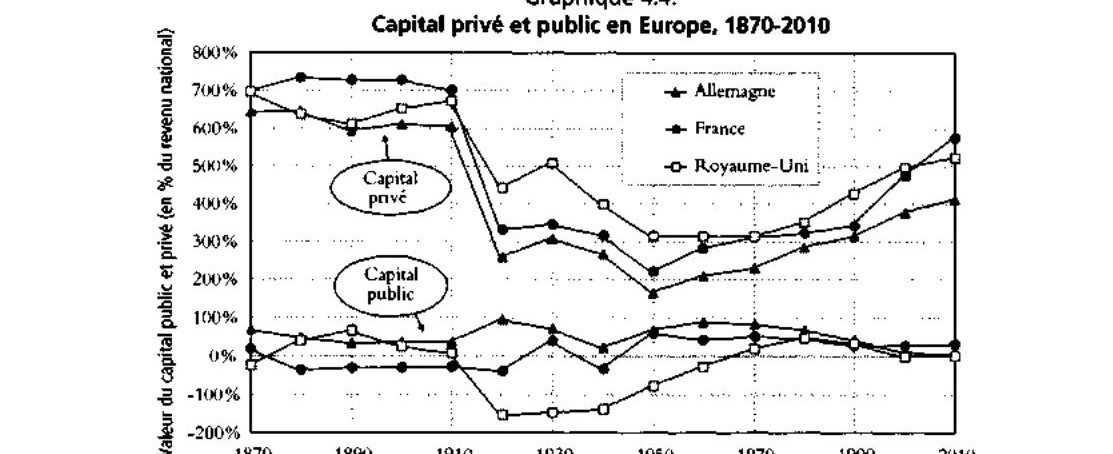

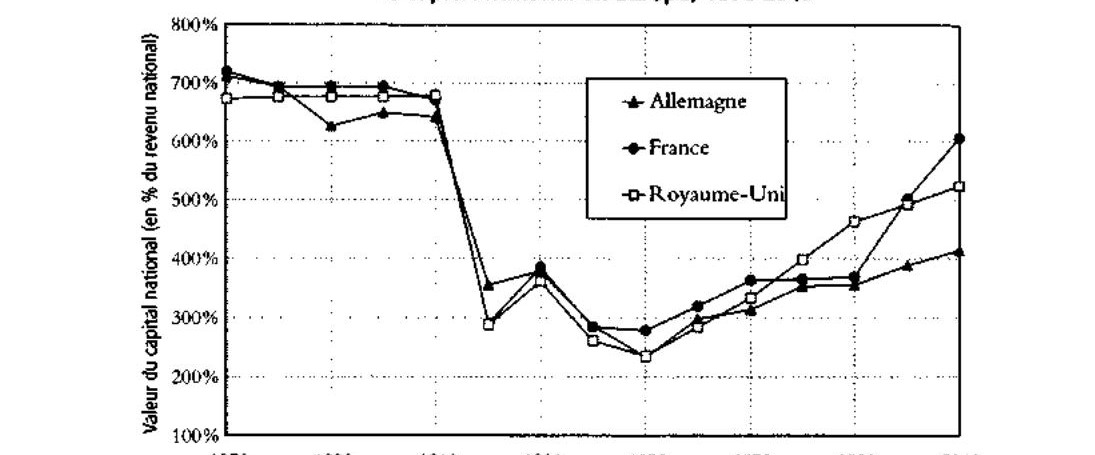

Graphique 4.4: 歐洲的私人與公共資本

Graphique 4.5: 歐洲的國民資本,1870-2010

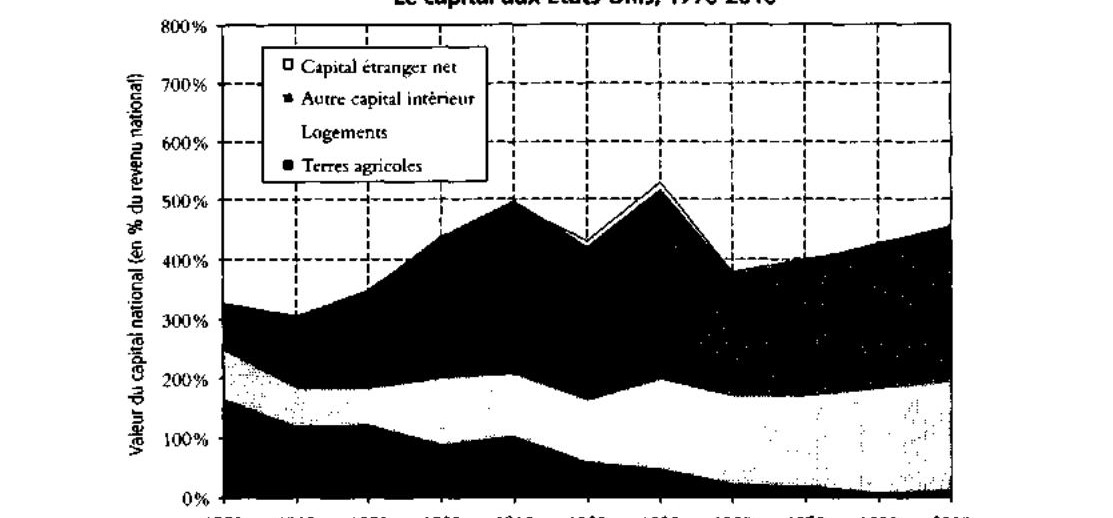

美國:新世界的資本#

資本的組成#

美國的資本結構與歐洲有根本性差異:

- 土地便宜:由於土地豐富,1770 年的資本/所得比僅約三年的國民所得(歐洲約七年)

- 工業化累積:到 1910 年,資本/所得比升至約五年,但仍低於同期歐洲

- 二十世紀的穩定性:資本/所得比在四至五年間波動,呈現遠比歐洲穩定的走勢

- 這種穩定性甚至被美國教科書(如 Samuelson)視為普遍規律

- 實際上這是美國的特殊現象,歐洲的經歷要動盪得多

Graphique 4.6: 美國的資本,1770-2010

為何美國的資本/所得比較低且較穩定?#

- 人口成長率較高:根據第二基本定律 ß = s/g,較高的成長率(含人口成長)導致較低的均衡資本/所得比

- 戰爭衝擊較小:兩次大戰的破壞主要集中在歐洲

- 美國人對資本主義的態度更平和:歐洲經歷了從 Belle Epoque 的資本繁榮到戰後「幾乎消滅資本主義」的幻覺,再到二十一世紀初私人財富超越美國水準的劇烈波動

美國與海外資本#

美國的海外資本地位與歐洲殖民國截然不同:

- 十九世紀:美國的淨海外資產始終略為負值(美國是被投資國而非投資國),但幅度很小(不超過 10-20% 的國民所得)

- 1913 年美國的國內資本約 500% 的國民所得,其中外國投資者持有約 10%,淨國民資本約 490%——98% 由美國人持有,2% 由外國人持有,非常接近均衡

- 一戰後:美國成為債權國,為歐洲戰後重建提供融資,淨海外資產轉為正值,持續到 1970-1980 年代

- 1980 年代至今:隨著貿易逆差累積,美國的淨海外資產再度轉為負值,至 2010 年代約為 -20% 的國民所得

- 但美國海外投資的回報率高於外國在美投資的回報率——這是美元作為儲備貨幣的「特權」

- 這限制了淨負債的惡化速度

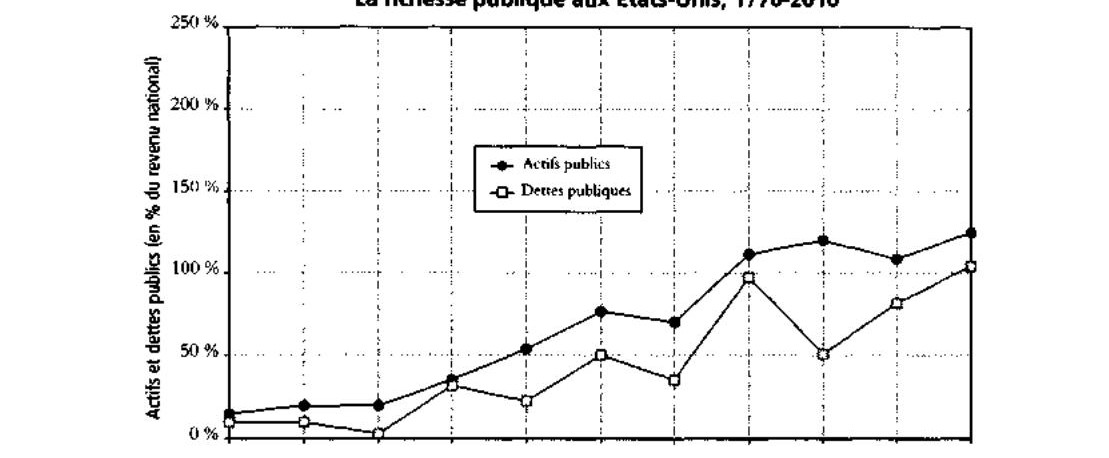

Graphique 4.7: 美國的公共財富

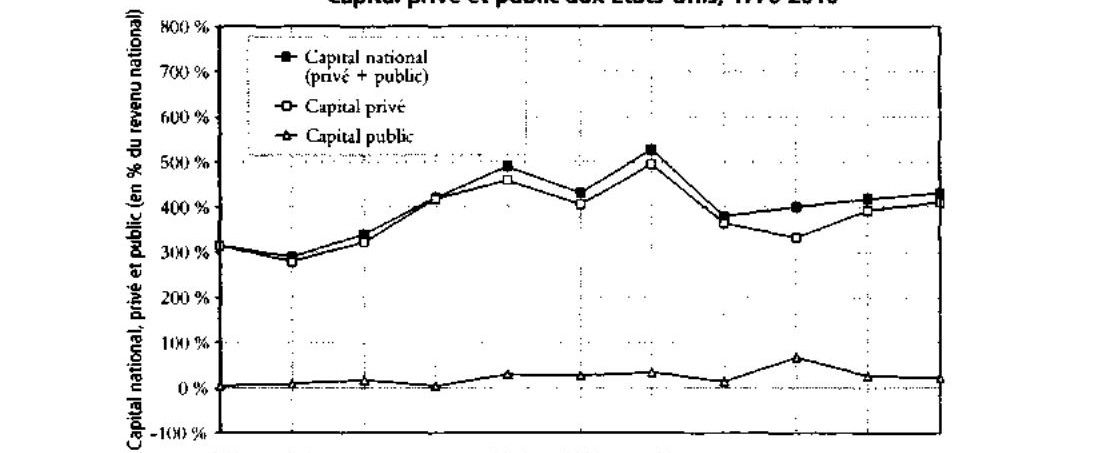

Graphique 4.8: 美國的私人與公共資本

美國人始終大約持有自己 95% 以上的國內資本,海外資本從未扮演如歐洲殖民國那樣的核心角色。這是美國作為第一個獲得獨立的殖民地、從未成為殖民宗主國的自然結果。

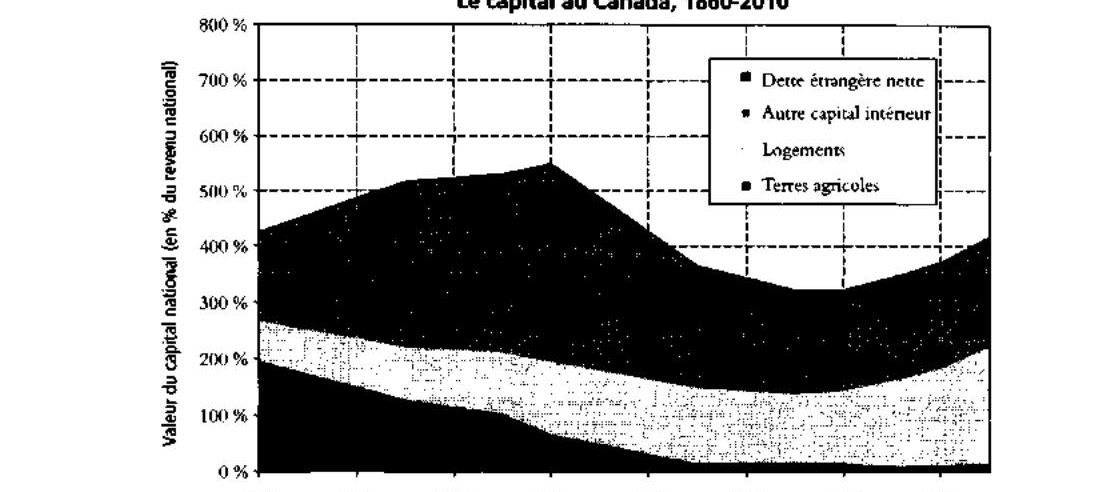

加拿大:長期由王室所有#

加拿大的經歷與美國形成鮮明對比:

- 十九世紀末至二十世紀初:國內資本中高達四分之一由外國投資者(主要是英國人)持有,特別是在自然資源領域(銅、鋅、鋁、石油等)

- 1910 年國內資本約 530% 的國民所得,外國投資者淨持有約 120%(佔四分之一至五分之一),淨國民資本僅約 410%

- 兩次大戰後外國持有比例逐步下降,但直到 1990-2000 年代才完全整合

- 至 2010 年代初,加拿大的國內資本約 410% 的國民所得,外國投資者淨持有不到 10%,加拿大人持有超過 98%

Graphique 4.9: 加拿大的資本,1860-2010

政治因素的關鍵作用:

- 美國雖然對外國投資持開放態度,但很難想像美國民眾接受四分之一的國土由前殖民者擁有

- 加拿大的情況則不同:直到 1930 年代仍是自治領(dominion),元首仍是英國女王,且未經歷暴力的獨立運動或資源徵收

新世界與舊世界:奴隸制的重量#

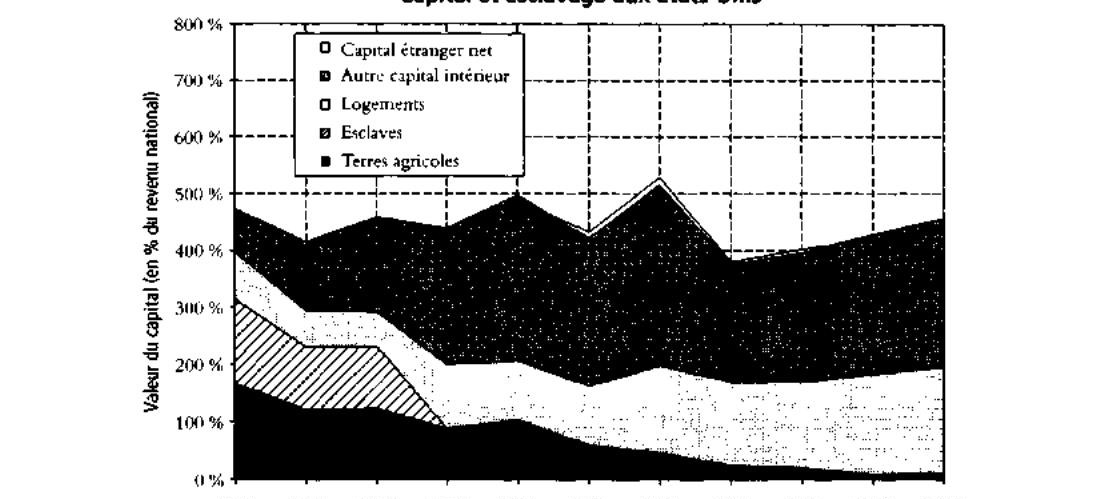

Piketty 指出,不探討奴隸制就無法完整理解美國的資本演變:

奴隸制的規模#

- Thomas Jefferson 不僅擁有土地,還擁有超過 600 名奴隸

- 1800 年:奴隸約 100 萬人,佔美國總人口約 20%

- 1860 年:奴隸約 400 萬人(約佔總人口 15%),南方各州比例高達 40%

- 奴隸的市場價格約為自由農業工人年薪的 10-12 倍(1860 年約 2,000 美元/人,年薪約 200 美元)

奴隸作為資本#

- 1770-1810 年間,奴隸的總市值約為一年半的美國國民所得,與農業土地價值大致相當

- 如果將奴隸計入資本,美國的總財富(約四年半至五年的國民所得)與舊歐洲的水準相當

Graphique 4.10: 美國的資本與奴隸制

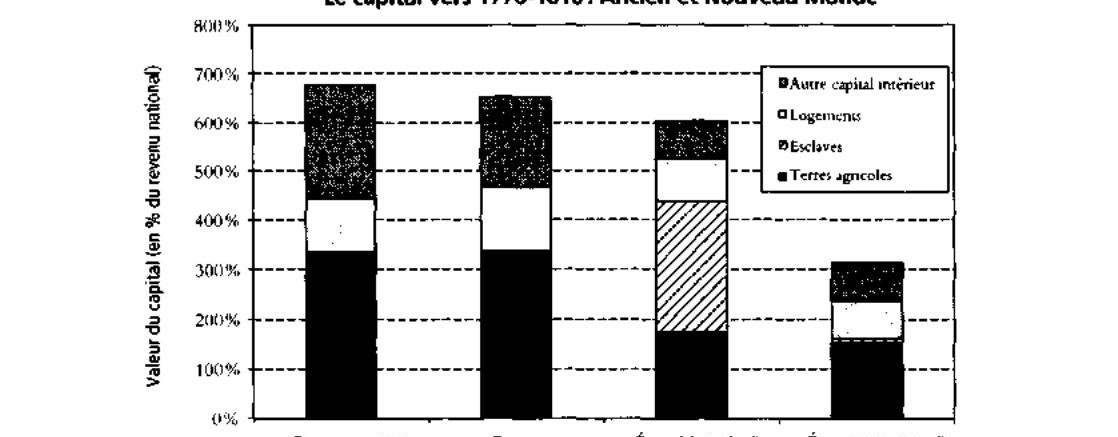

南北的兩個世界#

比較 1770-1810 年間各地區的資本結構(圖表 4.11):

| 地區 | 總資本(年國民所得) | 特徵 |

|---|---|---|

| 英國 | 約 7 年 | 土地 + 其他國內資本 + 海外資產 |

| 法國 | 約 7 年 | 以土地為主 |

| 美國南部 | 超過 6 年 | 土地 + 奴隸合計超過 4 年 |

| 美國北部 | 僅約 3 年 | 土地便宜,尚未大量累積資本 |

Graphique 4.11: 1770-1810年的資本:舊制度與新世界

南方奴隸主控制的財富甚至超過舊歐洲的地主。他們的土地不值錢,但他們還「擁有」在土地上工作的勞動力,使其總財富更為龐大。南北戰爭前的美國實際上是兩個截然對立的世界:北方是相對平等的社會(土地便宜,人人可成為小地主),南方則是財產不平等最極端的形態——半數人口被另一半人口所擁有。

這種矛盾延續至今#

- 美國與不平等的複雜關係延續到今天

- 一方面是平等主義的承諾與機會之地的形象

- 另一方面是圍繞種族問題的極端不平等——南方黑人直到 1960 年代才獲得公民權,法律上的種族隔離制度與南非的種族隔離體制並無本質區別

奴隸制資本與人力資本#

Piketty 最後討論了「人力資本」的概念:

- 在奴隸制社會中,人可以被當作商品在市場上永久買賣,計算奴隸的市場價值作為「資本」是有意義的

- 某些經濟學家(特別是世界銀行的報告)試圖將勞動收入資本化,計算所謂的「人力資本」總值,並驚嘆人力資本是二十一世紀最重要的資本形態

- 但這種計算純屬同義反覆:只要勞動收入佔國民所得的一半以上,用相同的報酬率資本化,人力資本必然超過非人力資本

- 將人力資本賦予貨幣價值,只有在可以完全擁有他人的社會中才有意義——而這樣的社會原則上已經永遠終結