資本的蛻變#

本章以英國與法國為核心案例,追溯自十八世紀以來資本結構的深刻轉變。Piketty 透過文學作品(Balzac、Jane Austen)與歷史數據的交叉比對,揭示了一個核心悖論:資本的性質已經徹底改變,但其相對於所得的總體重要性卻幾乎沒有變化。

從文學到現實:財富的本質#

- 在十九世紀初的小說中,財富的性質對所有人而言都是清楚的:土地租金與公債利息是財富最主要的兩種形態

- Balzac 筆下的高老頭(Père Goriot)靠製造麵條與穀物貿易致富,再轉投公債;Birotteau 則是香水商人,冒險投入房地產投機而破產

- Jane Austen 的主角們是大地主,如 Darcy 的 Pemberley 莊園、Dashwood 的 Norland 莊園

- 這些看似「陳舊」的財富形態,與今日的資本結構有著比表面更深的延續性

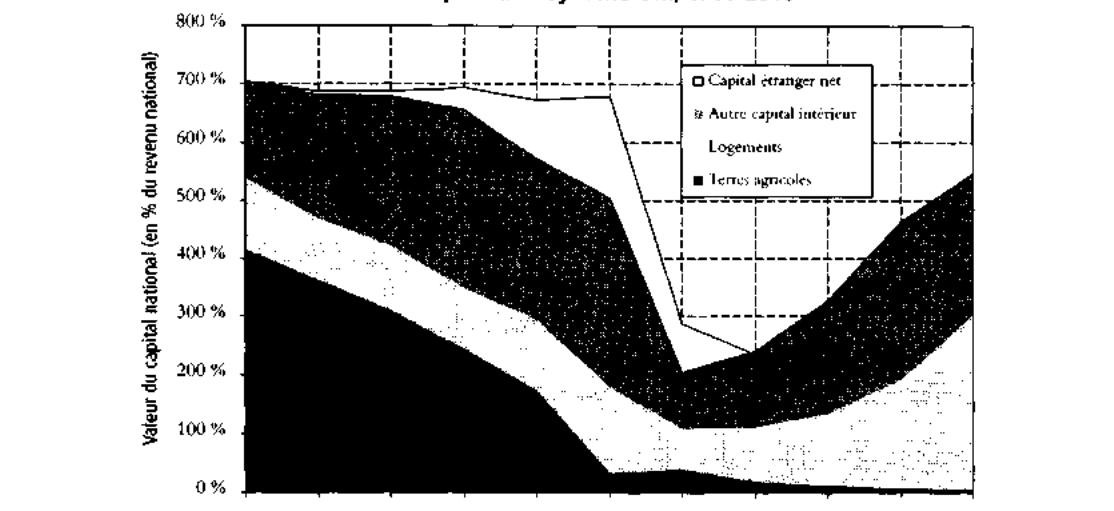

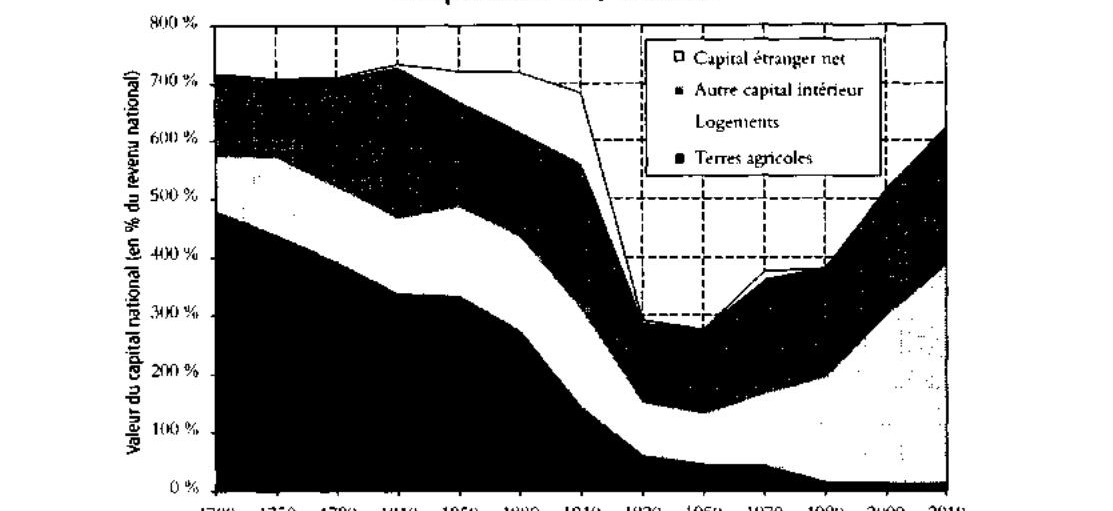

英法兩國的資本演變:壯觀的 U 型曲線#

Piketty 以圖表 3.1 與 3.2 呈現了三個世紀的資本/所得比演變,揭示兩個關鍵結論:

結論一:U 型曲線

- 十八至十九世紀:資本/所得比穩定在六至七年的國民所得

- 一戰後急劇下降,至 1950 年代僅剩二至三年

- 此後持續回升,至 2010 年代回到五至六年,接近一戰前水準

- 二十世紀的戰爭造成了資本主義被「結構性超越」的幻覺,但資本的重要性已恢復到歷史常態

結論二:資本組成的根本轉型

- 十八世紀:農業土地佔資本總值的近三分之二(四至五年的國民所得)

- 今日:農地僅佔國民所得的不到 10%

- 農地的消失被兩類資本的崛起所補償:

- 住宅不動產:從不到一年的國民所得增至三年以上

- 其他國內資本(企業、專業設備、機器等):從約一年半增至近三年

Graphique 3.1: 英國的資本,1700-2010

Graphique 3.2: 法國的資本,1700-2010

資本的分解公式為:國民資本 = 農業土地 + 住宅 + 其他國內資本 + 淨海外資本。這個結構在三百年間經歷了根本性的轉變。

海外資本的興衰#

海外資本的歷史與殖民主義的興衰密切相關:

- 1750-1800 年:海外投資開始浮現,如 Jane Austen 在 Mansfield Park 中描述的安的列斯群島投資,但規模仍然有限(英國約 10% 的國民所得)

- 十九世紀:英法兩國在全球累積了前所未有的海外資產

- 一戰前夕,英國的淨海外資產約為兩年的國民所得,是農地價值的六倍

- 法國約為一年以上的國民所得

- 這些資產每年帶來約 5% 的回報,使英國人的可支配所得比國內生產高出約 10%

- 兩次大戰後:海外資產幾乎完全消失,至 1950 年代兩國的淨海外資產接近零

- 今日:兩國的淨海外部位在正負 10% 的國民所得之間波動,遠低於殖民時代

殖民主義的經濟邏輯在於:殖民國透過貿易順差或殖民掠奪累積海外資產後,便能維持持續的貿易逆差,靠海外資本收益(股息、利息、租金)生活——這正是擁有資本的本質意義。

收入與財富的數量級#

Piketty 用具體數字幫助讀者理解資本結構的變遷:

今日(約 2010 年):

- 人均國民所得:約 30,000 歐元

- 人均國民資本:約 180,000 歐元(六年的國民所得)

- 其中住宅資本約 90,000 歐元,其他國內資本約 90,000 歐元

- 農地幾乎可忽略不計

1700 年左右(以今日金額換算):

- 人均國民所得:同樣假設 30,000 歐元

- 人均國民資本:約 180,000 歐元(七年的國民所得)

- 其中農地約 120,000 歐元,住宅約 30,000 歐元,其他資本約 30,000 歐元

1910 年(Belle Epoque):

- 英國的海外資產已達 60,000 歐元/人,農地降至不到 10,000 歐元

- 住宅約 50,000 歐元,其他國內資本約 60,000 歐元

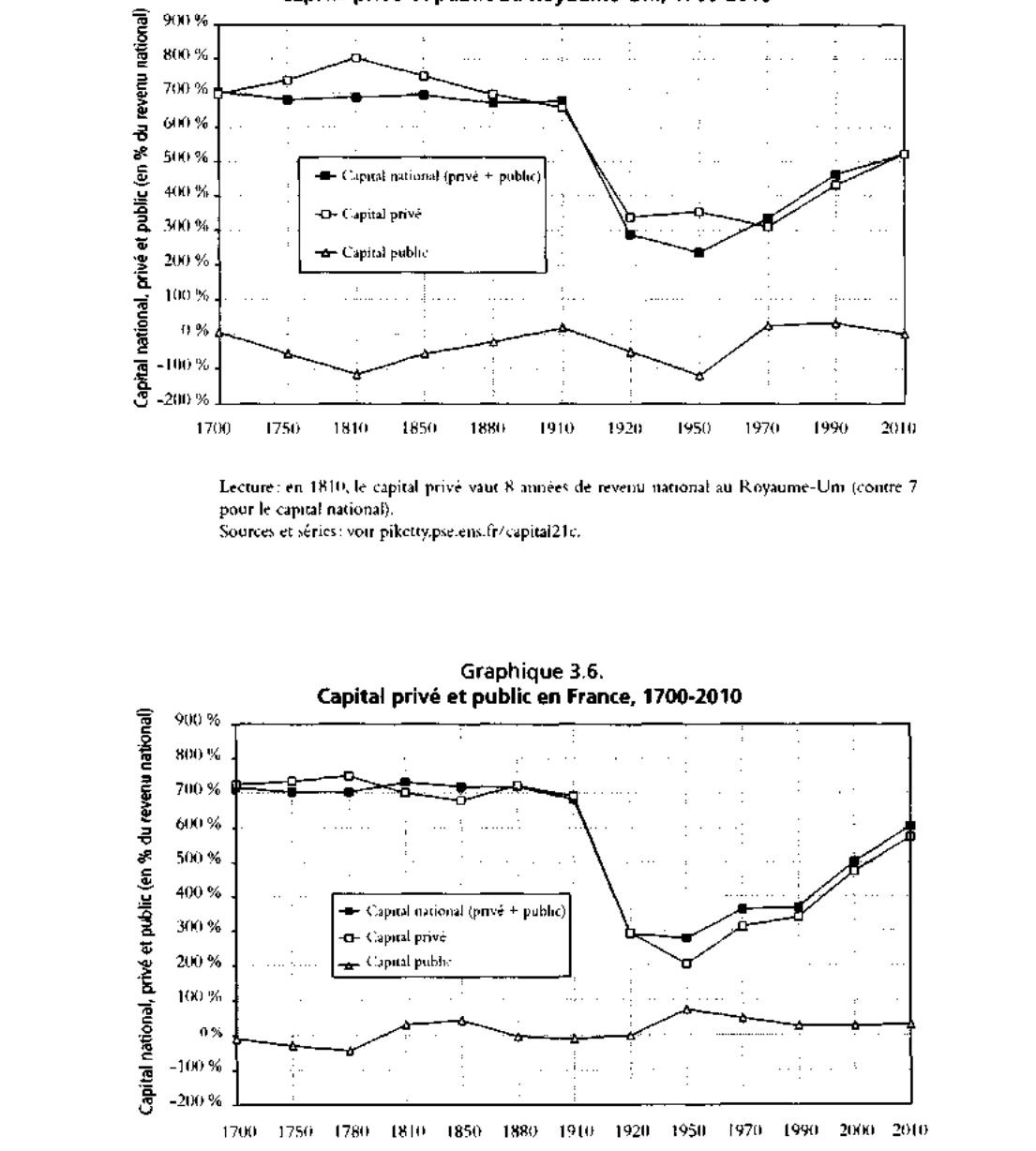

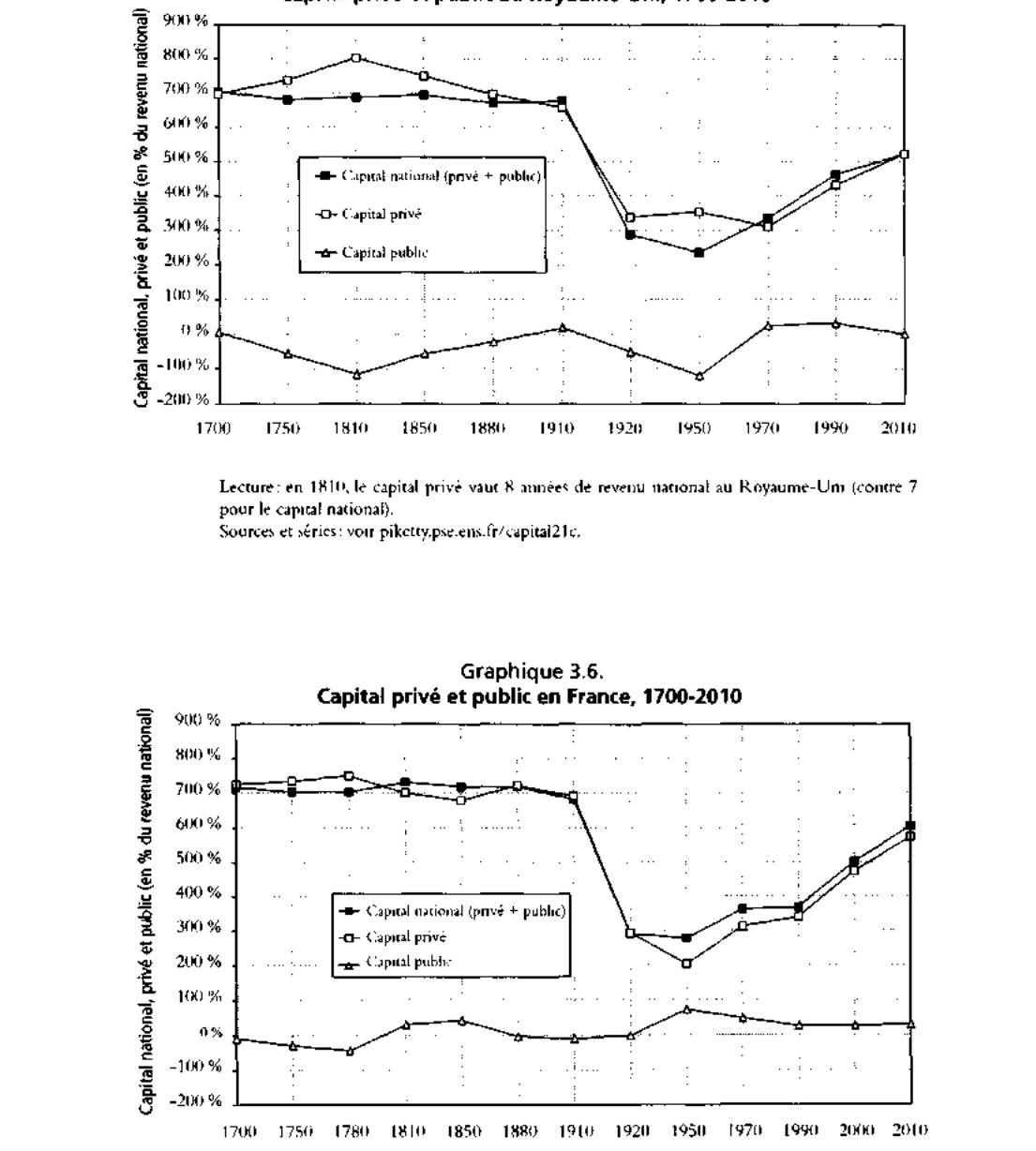

公共財富與私人財富#

Piketty 引入了公共資本(capital public)與私人資本(capital privé)的區分:

- 國民資本 = 公共資本 + 私人資本

- 公共資本 = 公共資產(非金融資產如學校、醫院、基礎設施 + 金融資產如國有企業持股)- 公共債務

- 私人資本 = 私人資產 - 私人債務

2012 年法國的財富結構(表 3.1):

- 國民資本:605% 的國民所得(100%)

- 公共資本:31%(佔 5%),其中公共資產 145%,公共債務 114%

- 私人資本:574%(佔 95%),其中私人資產 646%,私人債務 72%

在英法兩國,2010 年代初的公共資本淨值極低——英國幾乎為零,法國僅約國民所得的 30%。如果政府變賣所有資產來償還債務,英國將一無所剩,法國也所剩無幾。

Graphique 3.5: 英國的私人與公共資本

Graphique 3.6: 法國的私人與公共資本

公共財富的歷史演變#

公共資本與私人資本的分配在歷史上經歷了劇烈波動,但呈現一個核心事實:私人財富始終主導。

- 英法兩國從未經歷蘇聯式的共產主義,私人財產始終佔國民資本的絕大部分

- 公共資本淨值在三個世紀中波動於 -100% 至 +100% 的國民所得之間

- 相比之下,私人財富高達 700-800% 的國民所得

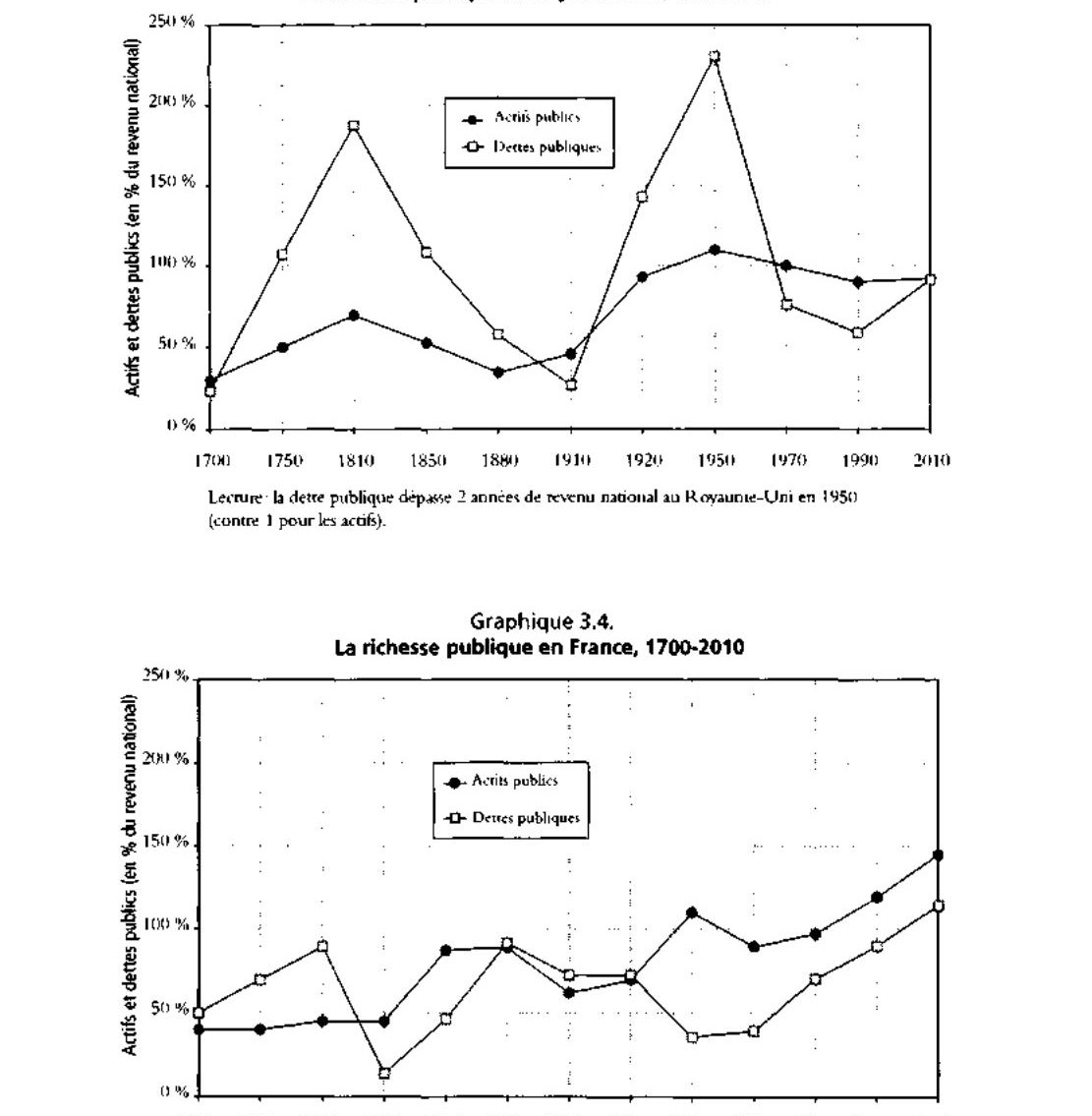

Graphique 3.3: 英國的公共財富

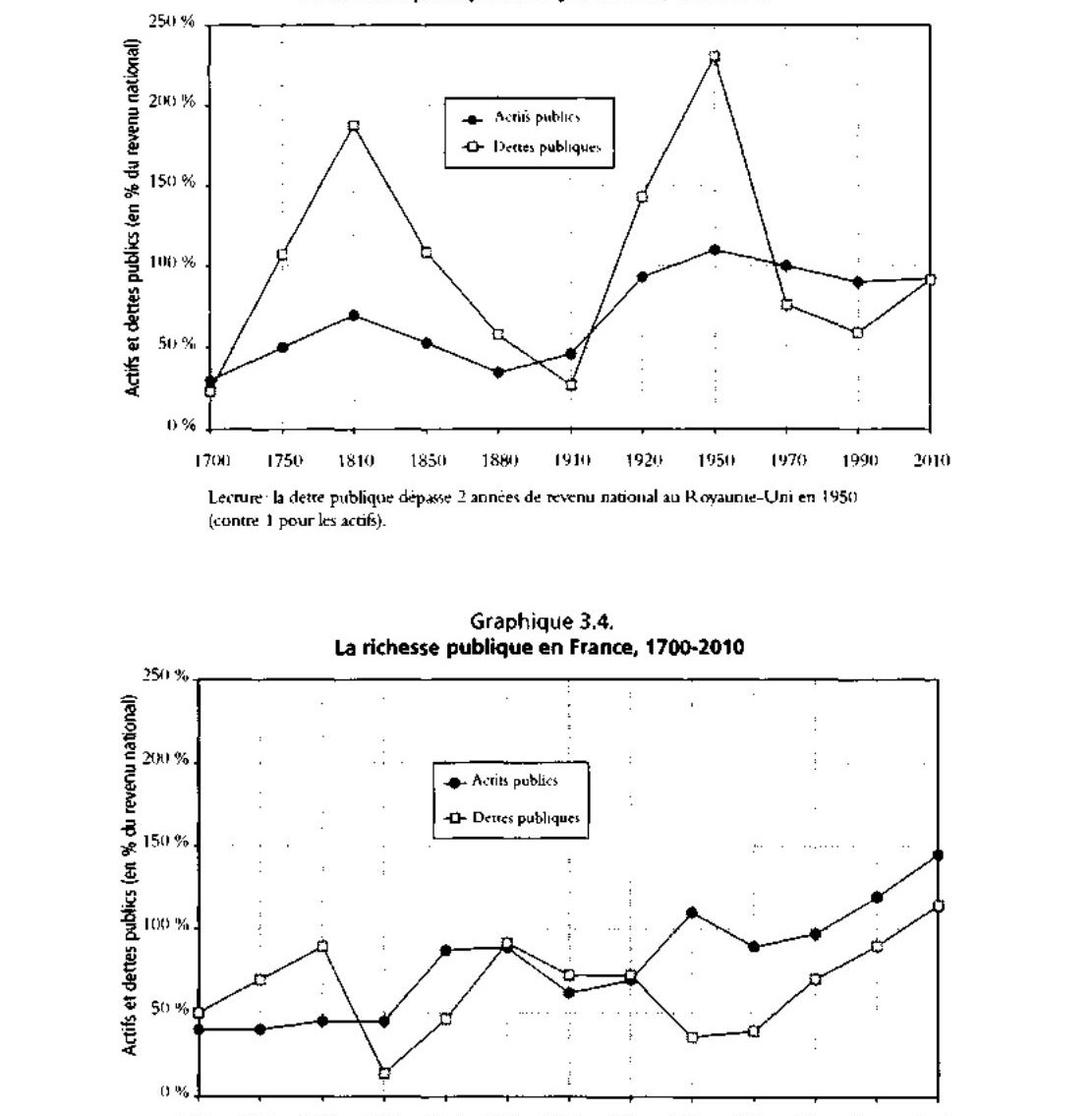

Graphique 3.4: 法國的公共財富

英國:公共債務與私人資本的強化#

英國的債務史是一個典型案例:

- 拿破崙戰爭後:公共債務攀升至約 200% 的 GDP

- 1815-1914 年的百年償債:

- 靠持續的財政盈餘(稅收超過支出數個百分點的 GDP)

- 名義債務穩定在約 10 億英鎊,靠 2.5% 的年均經濟成長逐步稀釋

- 到 1910 年代初降至不到 30% 的國民所得

- 關鍵教訓:十九世紀的公共債務強化了私人財富

- 零通膨環境下,4-5% 的國債利率遠高於經濟成長率

- 持有國債是極好的投資——無風險、高回報

- Jane Austen 小說中的財富無所不在,正是因為地租加上國債利息使私人財產達到歷史最高水準

公共債務惠及何人?#

這段歷史解釋了為何十九世紀的社會主義者(包括 Marx)對公共債務抱持高度懷疑:

- 十九世紀觀點:債務以全額償還,有利於債權人(富人階層),是私人資本累積的工具

- 二十世紀觀點:債務可作為公共支出與社會再分配的工具

- 兩種觀點的差異很簡單:十九世紀債務被全額償還,二十世紀債務則被通膨所稀釋

法國的通膨經驗:

- 1913-1950 年間年均通膨率超過 13%,物價翻了一百倍

- 1913 年 Proust 筆下那些「堅不可摧」的國債,到 1950 年購買力已被稀釋百倍

- 特別是 1945-1948 年間,年通膨率超過 50%,相當於 1797 年式的「破產」

- 結果:法國在 1950 年以極低的公共債務重新出發

英國的通膨較為溫和:

- 1913-1950 年間年均通膨約 3%,物價僅翻了三倍

- 不足以抵消兩次大戰的巨額赤字,1950 年債務仍超過 200% 的 GDP

- 需要靠 1950-1960 年代(4%+)與 1970 年代(15%)的通膨才將債務降至 50%

李嘉圖等價的局限#

- 李嘉圖等價(equivalence ricardienne)假說認為公共債務對國民資本累積沒有影響

- 但這忽略了財富分配的不均——十九世紀英國的公共債務由少數人持有,債務的償還實質上是國內的財富再分配

- Keynes 在 1936 年倡導「食利者的安樂死」,反映了他對通膨作為減債手段的認同

- 現代經濟學過度依賴「代表性代理人」模型,忽略了債務問題的分配面向

法國:戰後沒有資本家的資本主義#

法國經歷了獨特的雙重轉型:

1945-1950 年代的國有化浪潮:

- 大蕭條與戰時合作者的醜聞動搖了對私人資本主義的信任

- 銀行、煤礦、汽車(如 Renault)等行業被國有化

- 1950 年公共資產總值超過一年的國民所得

- 加上通膨大幅削減債務,公共資本淨值接近一年的國民所得

- 同期私人財富僅約兩年的國民所得——前所未有的低水準

- 公共部門佔國民資本的 25-30%

1980 年代以後的私有化:

- 1986 年起大規模私有化:Renault(1990 年轉為股份公司)、France Telecom(1997-1998 年開放資本)

- 公共資本淨值降至極低水準

- 私人財富回升至六年的國民所得,是公共資本的二十倍以上

- 法國從 1950 年代的「國家資本主義」搖身一變為二十一世紀「私人資本主義」的先驅

法國在二十世紀經歷了兩次方向完全相反的財富結構劇變:先是戰後國有化使公共資本佔比達到歷史高點,再是 1980 年代以後的私有化使私人資本恢復到戰前水準。整個過程中,這個國家似乎並未真正理解自己為何如此劇烈地改變方向。